不同生命周期企業內部控制差異性實證研究

2019-09-24 06:00:06曾嘉

中國注冊會計師 2019年9期

曾 嘉

一、引言

內部控制是企業為了實現一系列經濟和經營目標而建立制度、規章以及控制方法的過程。自2008年《企業內部控制基本規范》出臺以來,內部控制成為社會聚焦的熱點話題。學術界對于內部控制影響因素方面的研究大多是從內部和外部兩個方面展開的,內部影響因素中主要是從董事會和審計委員會及其獨立性、管理者的特征、專家意見、董事會和下屬委員會特征、所有權結構和內部審計部門等方面進行分析;外部影響因素中主要是從外部審計質量、財務師分析、國家文化、政府管制和市場環境等方面來研究。但是已有文獻對內部控制質量與企業生命周期的關系關注較少。

據此,本文以企業生命周期為研究視角,探討以下問題:(1)處于不同生命周期的企業內部控制總體質量及其五要素是否具有顯著差異;(2)哪一類的內部控制要素在企業不同發展階段是具有顯著差異的;(3)不同生命周期的企業內部控制的側重點在哪里。

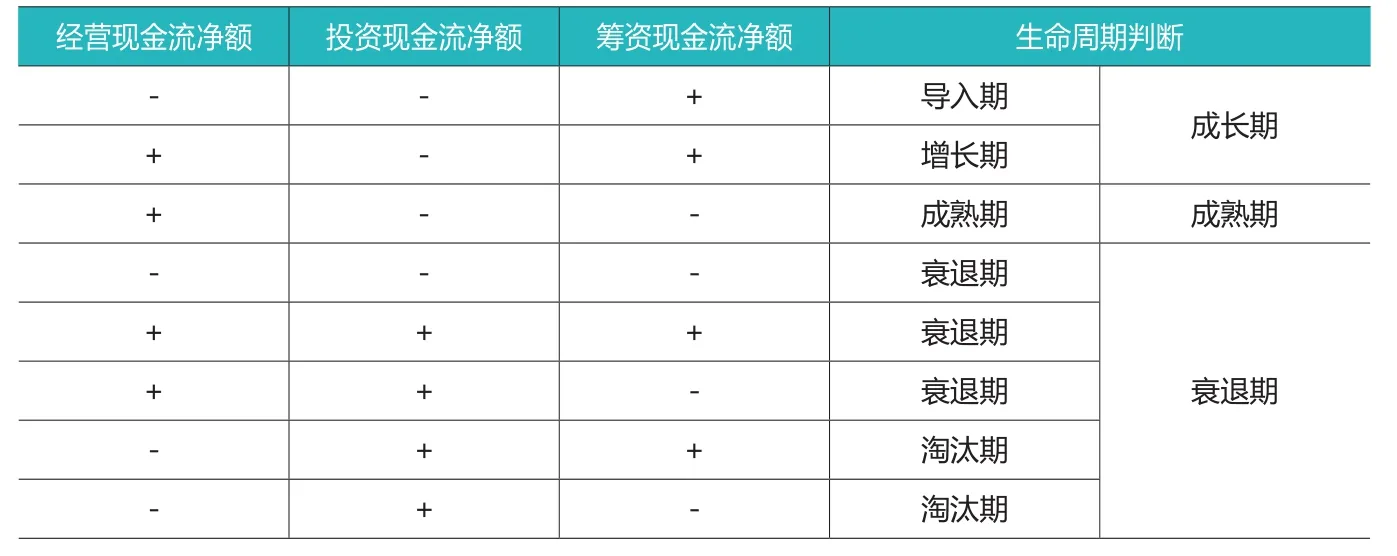

表1 企業生命周期劃分

表2 描述性統計

二、理論分析與研究假設

企業生命周期的概念是由馬森海爾瑞(Mason Haire)在1959 年提出的。之后,學者開始從這一角度研究企業不同發展階段與企業行為的關系,認為企業在不同的生命周期階段,公司治理、經營與財務、盈余管理方式、投資水平、股權成本、業績波動程度等方面都存在顯著差異。那么處于不同生命周期的企業的內部控制質量是否存在差異呢?根據生命周期理論,處于不同生命周期的企業面臨不同程度的代理成本。當企業內部控制投入增加時,其代理成本會隨著內部控制的完善而減少,但企業其他成本會隨著內部控制的投入而增加。因此,對于企業本身而言,內部控制質量并非越高越好,而是要在代理成本與其他成本之間進行權衡。基于此,當公司處于不同的生命周期時,差異化的內部控制質量才能使內部控制治理收益最大化。另外,由于我國上市公司的產權性質具有鮮明的特征,在內部控制差異性分析中需要考慮產權性質。據此,本文提出如下假設:

假設1:處于不同生命周期的國有企業內部控制質量具有顯著差異。

假設2:處于不同生命周期的非國有企業內部控制質量具有顯著差異。

表3 國企不同生命周期變量均值

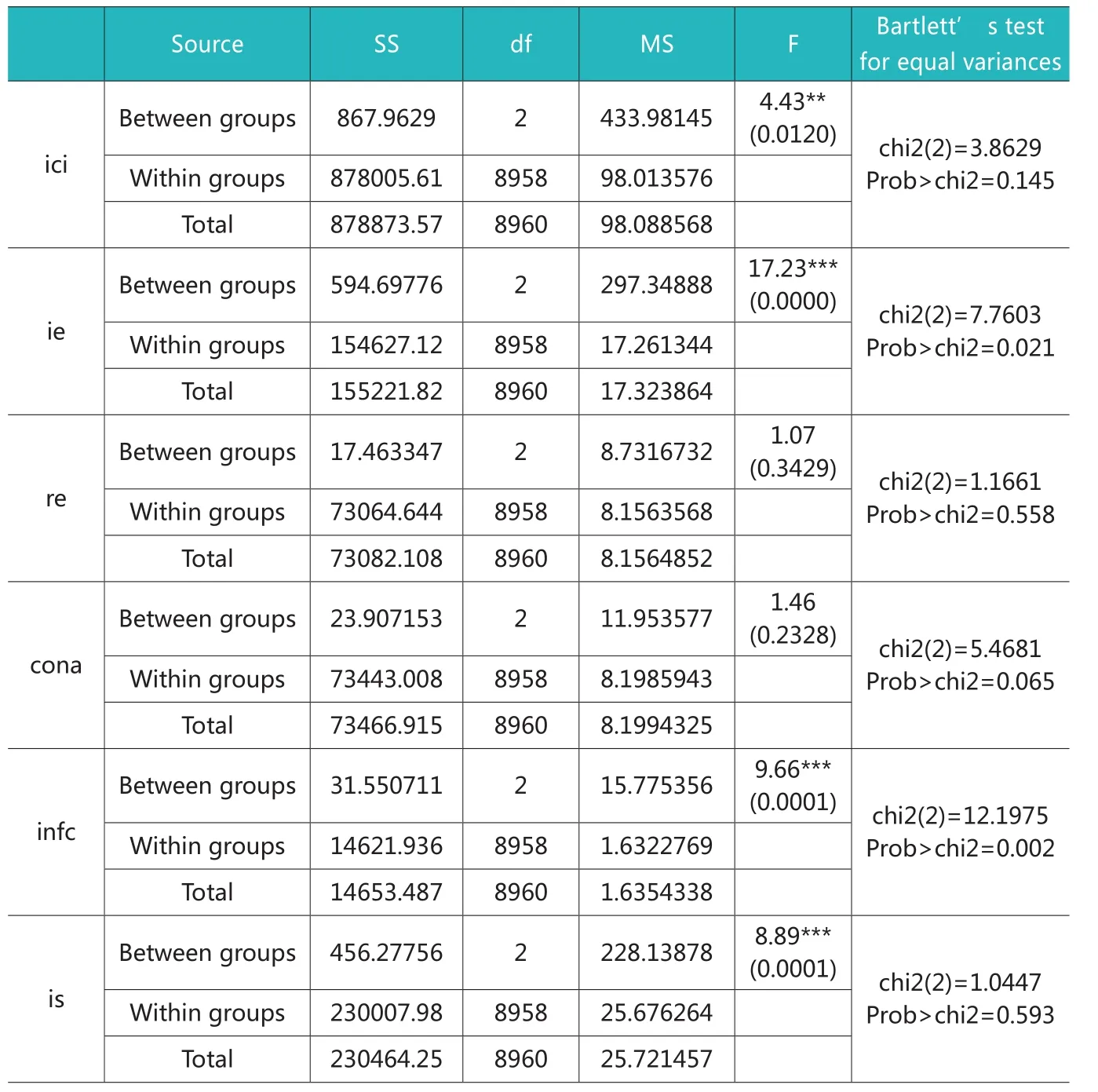

表4 方差分析

三、研究設計

(一)樣本選擇與數據來源

本文采用2009-2017年滬深兩市A 股上市公司為樣本,剔除變量缺失的公司后獲得3537家公司作為研究樣本,內部控制數據來自迪博內部控制信息披露指數,財務數據來自CSMAR數據庫。本文的數據處理分析主要使用Excel和stata。

(二)變量定義

1.內部控制

內部控制質量采取迪博風險管理數據庫中的內部控制信息披露指數(ici),該指數包含了企業內部環境(ie)、風險評估(re)、控制活動(cona)、信息與溝通(infc)和內部監督(is)五大指標,能夠全面地衡量企業的內部控制質量,該指標越大,說明內部控制質量越好。

2.企業生命周期

企業發展階段可以分為創業期、成長期、成熟期、衰退期。根據我國A股主板市場上市公司特征,本文將企業生命周期劃分為成長期、成熟期、衰退期三個階段。參考權威期刊中對生命周期劃分的相關文獻(侯巧銘等,2017;黃宏斌等,2016;Dickinson,2011),本文采用現金流組合法進行劃分,即通過企業現金流量表中經營活動、投資活動和籌資活動產生的凈現金流量的方向組合來判斷企業生命周期不同階段。該方法強調現金流方向而非現金流大小,可以有效回避財務數據被操縱所帶來的影響。具體判斷結果如表1所示。

3.產權性質

本文將全樣本劃分成國企與非國企兩類,產權性質按照最終實際控制人來判斷。

表5 非參數檢驗-國企

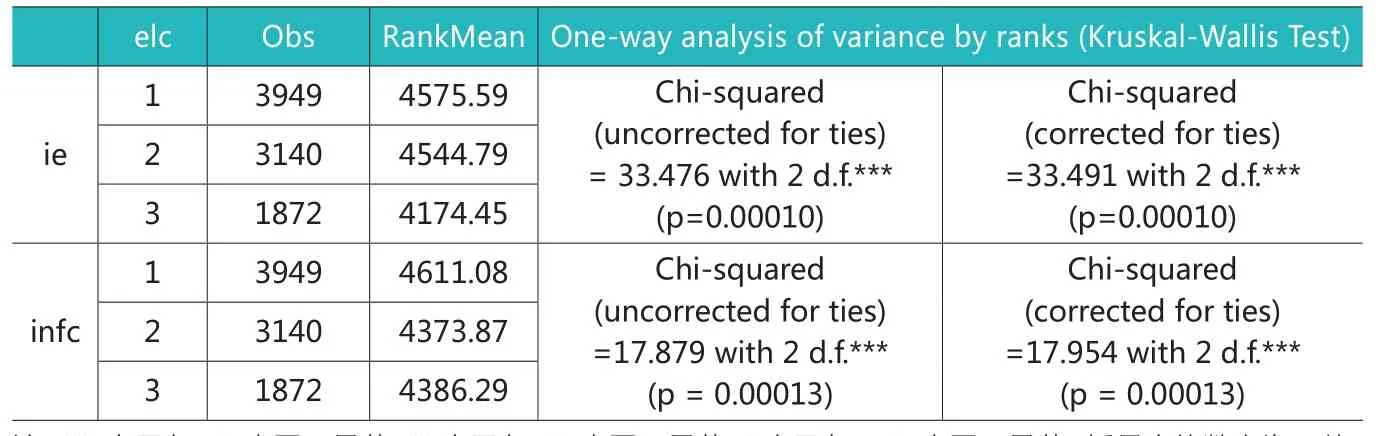

表7 內部環境(ie)和信息與溝通(infc)-非參數檢驗

表6 內部控制信息披露(ici)和內部監督(is)-Bartlett檢驗

四、實證結果與分析

(一)描述性分析

從表2描述性分析中可以看到,國企與非國企的內部控制信息披露的均值分別為31.43和32.4,與相應的最大值59和61相比均有較大的上升空間,說明我國上市公司內部控制質量有待進一步提升。另外,無論是國企還是非國企,在內部環境、風險評估以及內部監督方面的均值都比其他方面大。那么不同產權性質的企業,在考慮企業生命周期后情況如何,本文將進一步分析。

(二)國企

1.組內比較

表3的組內比較表明,在國有企業中,處于成長期與成熟期的企業,均是在內部環境方面的質量較好,在信息與溝通方面較其他四個方面質量較低;衰退期的企業,在內部監督方面做得最好,在信息與溝通上較差。那么處于不同生命周期企業的情況如何,本文將進一步作出分析。

2.組間比較

本文在進行差異性檢驗時,首先使用方差分析的方法,進行Bartlett方差齊性檢驗,結果如表4。

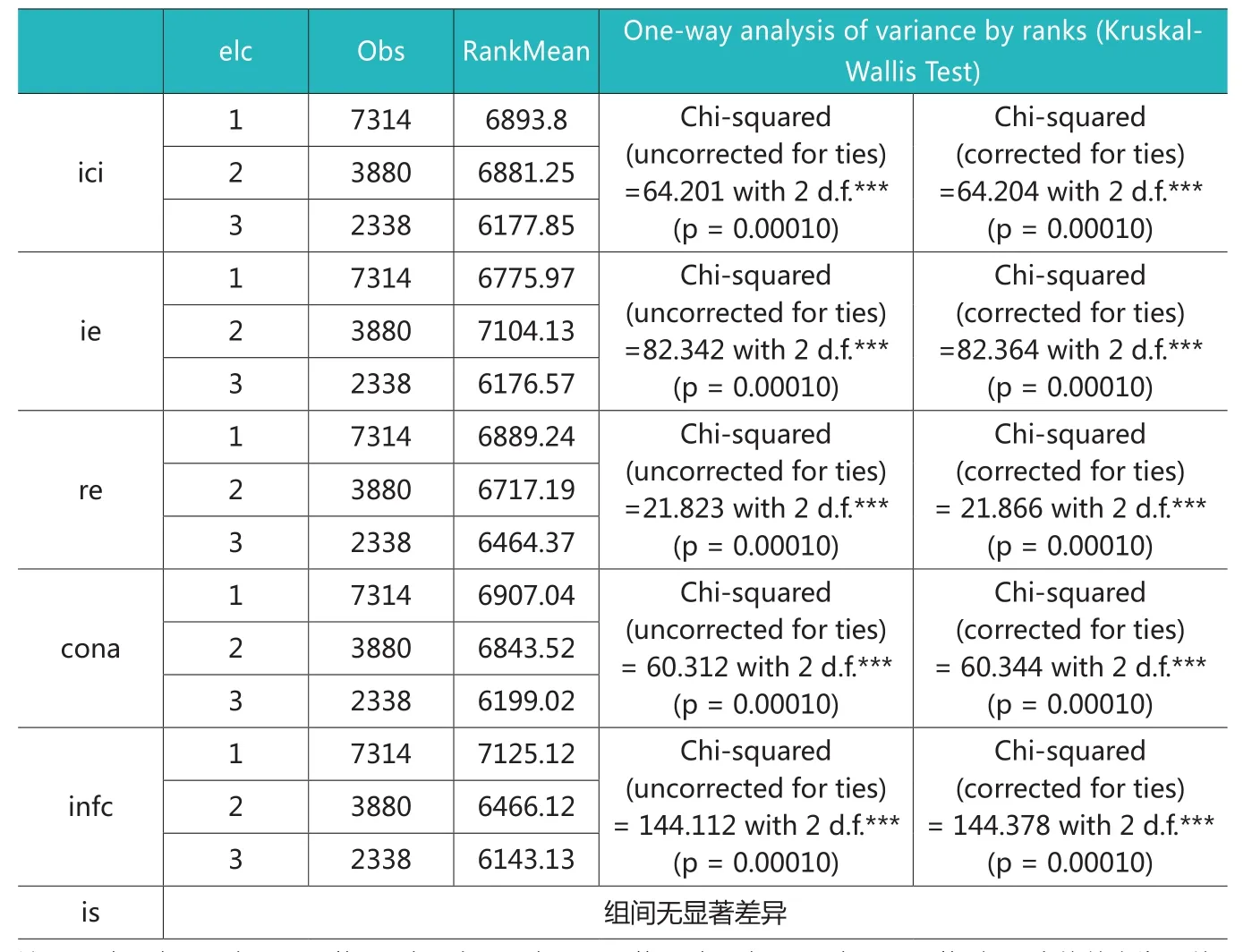

若bartlett檢驗的p值>0.05,則滿足方差齊性,因此從表4可以看出內部環境(ie)和信息與溝通(infc)的p值分別為0.021和0.002,均小于0.05,不滿足方差齊性,而非參數檢驗對總體分布沒有要求,因此內部環境(ie)和信息與溝通(infc)采用非參數檢驗(Kruskal-Wallis檢驗)。檢驗結果如表5所示。

從表4方差分析中可以看出,在國有企業中,內部控制信息披露(ici)的p值為0.0120(<0.05),內部監督(is)的p值為0.0001(<0.01),因此不同生命周期的企業這兩項指數均具有顯著差異性,說明企業內部控制五要素中的內部監督與企業發展周期密切相關,會隨著企業發展階段的不同而呈現出不同的結果,而風險評估(re)和控制活動(cona)則無顯著差異性,說明這兩項內部控制要素并沒有跟隨企業的生命周期而發生顯著變化。從表5的非參數檢驗中可以看出,在國有企業中,內部環境(ie)和信息與溝通的(infc)p值(corrected for ties)分別為0.00010和0.00013(<0.01),因此不同生命周期的企業這兩項內部控制要素均具有顯著差異性,與企業發展周期同樣是密切相關的。從以上分析可以看出,假設1成立。

表8 非國企不同生命周期變量均值

表9 非參數檢驗-非國企

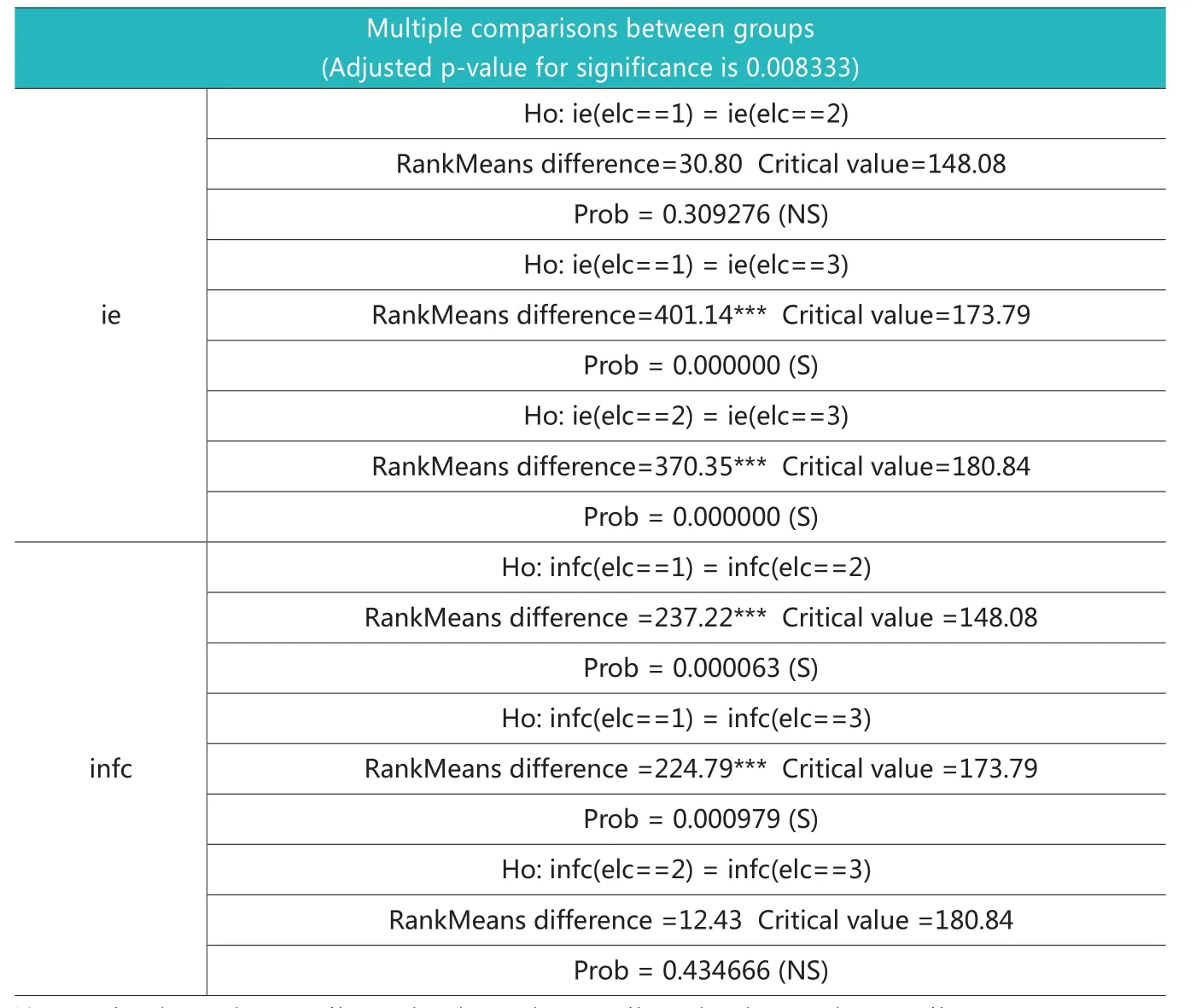

為了研究生命周期中到底是哪兩個階段之間具有顯著差異性,本文分別對上述四個具有顯著差異性的變量,即內部控制信息披露(ici)、內部監督(is)、內部環境(ie)和信息與溝通(infc),在三個不同生命周期的兩兩差異做出進一步的分析,檢驗結果如表6、表7。

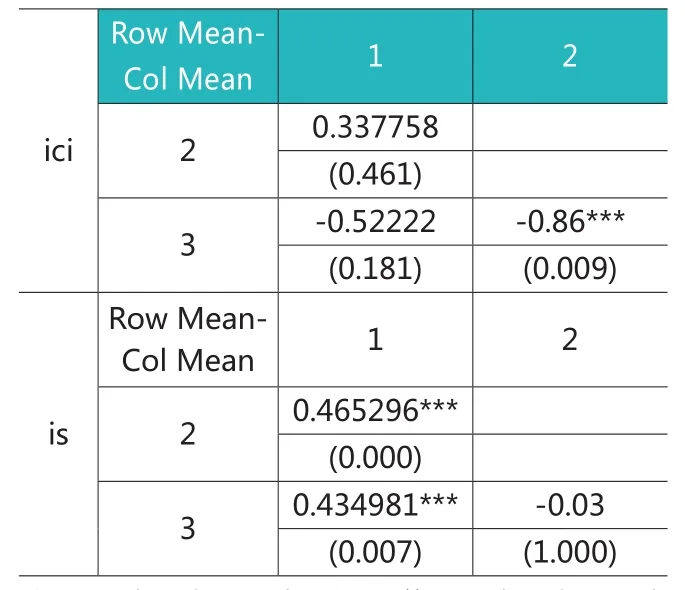

表6檢驗結果表明,對于內部控制信息披露指數,只有成熟期和衰退期(P=0.009)在1%的水平上具有顯著差異;對于內部監督,成長期和成熟期(P=0.000)、成長期和衰退期(P=0.007)均在1%的水平上具有顯著差異,成熟期和衰退期無顯著差異性。表7的檢驗結果顯示,對于內部環境(ie),成長期和衰退期的RankMeans difference為401.14,大于其臨界值173.79,因此拒絕原假設,成長期和衰退期的內部環境在1%的水平上具有顯著差異,同理,成熟期和衰退期的內部環境也在1%的水平上具有顯著差異,而成長期和成熟期的內部環境不具有顯著差異性;對于信息與溝通(infc),成長期和成熟期RankMeans difference 為237.22,大于臨界值148.08,因此拒絕原假設,成長期和成熟期的信息與溝通在1%的水平上具有顯著差異,同理,成長期和衰退期的信息與溝通也在1%的水平上具有顯著差異,而成熟期和衰退期不具有顯著差異。進一步分析可知,在內部控制信息披露方面,成熟期均值顯著優于衰退期;對于內部監督,成熟期的企業大于成長期企業,衰退期企業大于成長期企業,說明成長期企業的內部監督指數最低;對于內部環境,成長期顯著優于衰退期,成熟期顯著優于衰退期,說明衰退期的企業內部環境較差;在信息與溝通方面,成長期顯著大于成熟期,并且成長期顯著大于衰退期,這說明成長期的企業更加注重信息與溝通上。

表10 不同生命周期的差異檢驗

(三)非國企

1.組內比較

表8的組內比較表明,在非國有企業中,無論處于哪個生命周期,均是在內部環境、控制活動以及內部監督上較好。

2.組間比較

本文在進行差異性檢驗時,首先使用方差分析的方法,進行Bartlett方差齊性檢驗,但是出現所有變量均不滿足方差齊性,因此用非參數的方法進行檢驗。

從表9的非參數檢驗中可以看出,在非國有企業中,內部控制信息披露(ici)、內部環境(ie)、風險評估(re)、控制活動(cona)和信息與溝通(infc)的p值(corrected for ties)均為0.00010,因此不同生命周期的企業這四項內部控制要素均在1%的水平上具有顯著差異,與企業發展周期都是密切相關的,會隨著企業發展階段的不同而不同,而內部監督(is)無顯著差異性,說明這項內部控制要素不會隨企業的生命周期而發生顯著的變化。由以上分析得知,假設2成立。

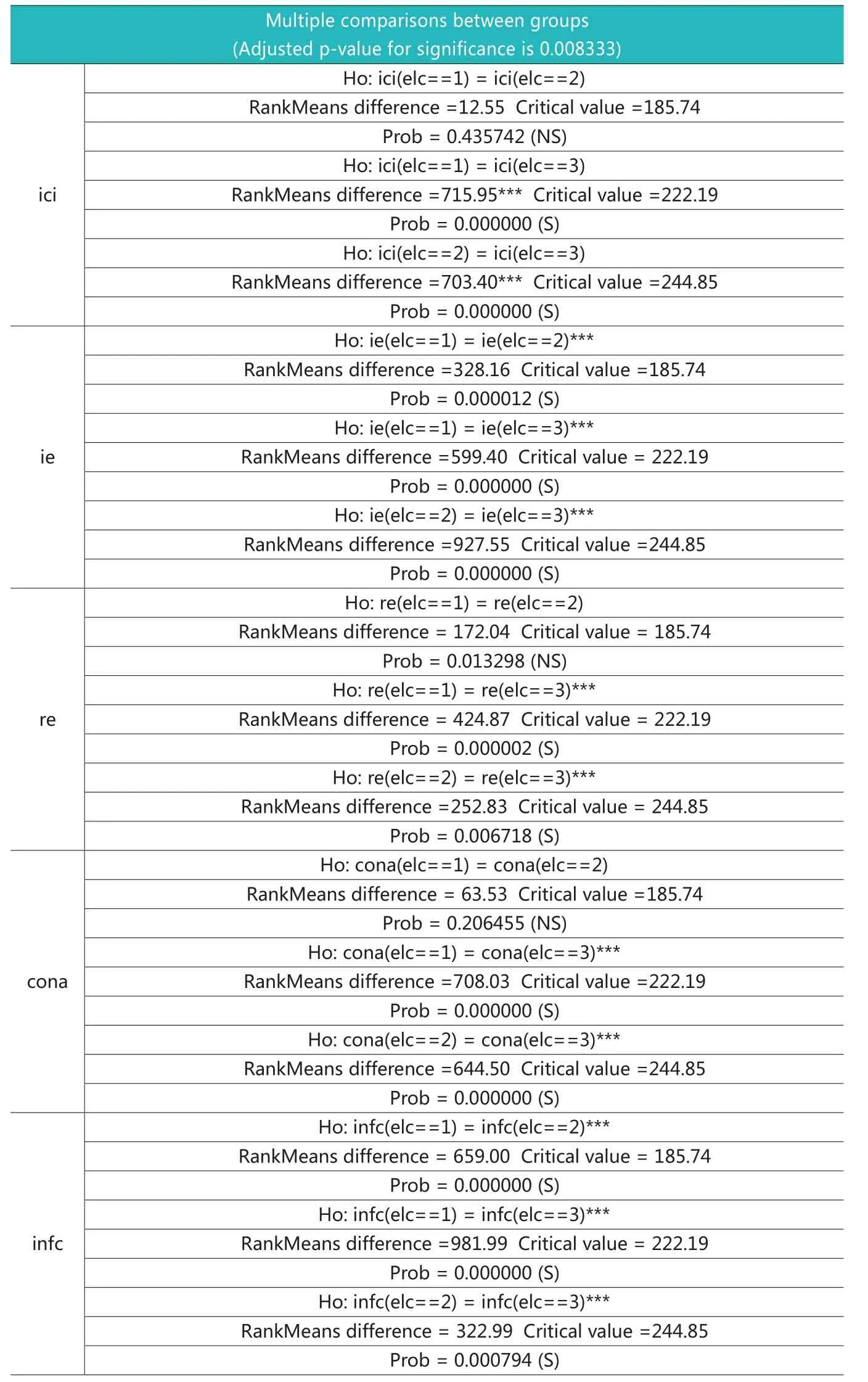

為了進一步分析不同生命周期組間差異,本文分別對上述五個具有顯著差異性的變量,即內部控制信息披露(ici)、內部環境(ie)、風險評估(re)、控制活動(cona)和信息與溝通(infc),在三個不同生命周期的兩兩差異進行檢驗,結果如表10。

表10的結果表明,內部控制信息披露方面,成長期和衰退期、成熟期和衰退期均具有顯著差異性;內部環境方面,成長期和成熟期、成長期和衰退期、成熟期和衰退期均具有顯著差異性;風險評估方面,成長期和衰退期、成熟期和衰退期具有顯著差異性;控制活動方面,成長期和衰退期、成熟期和衰退期具有顯著差異性;信息與溝通方面,成長期和成熟期、成長期和衰退期、成熟期和衰退期均具有顯著差異性。結合表8進一步分析,對于內部控制信息披露指數,衰退期的企業顯著低于其他兩種生命周期的企業;在內部環境方面,成熟期的企業的內部環境顯著最優;對于風險評估和控制活動兩方面均是成長期顯著大于衰退期,成熟期顯著大于衰退期,說明衰退期企業在風險評估和控制活動兩方面都顯著較差;對于信息與溝通,成熟期顯著優于衰退期、成長期顯著優于成熟期、成長期顯著優于衰退期,說明在信息與溝通方面,成長期企業是顯著最優的。

五、研究結論與啟示

本文利用我國2009-2017年滬深兩市A 股上市公司的內部控制指數數據,實證檢驗了不同生命周期的企業內部控制質量是存在顯著差異的,具體來說:

(1)從內部控制總體來看,處于不同生命周期的企業內部控制質量存在著顯著差異,可見,內部控制質量對企業發展有著顯著影響。無論是在國有企業還是非國有企業中,從內部控制總體質量來說均是衰退期顯著最低。企業生命周期理論認為,在不同的企業生命周期,各類代理問題以及嚴重程度存在顯著差異,衰退期企業經營者官僚主義和本位主義嚴重,較成長期和成熟期而言,代理問題進一步加重,導致內部控制形同虛設。

(2)進一步從內部控制五大要素來看,國有企業中,內部監督與企業生命周期是密切相關的,在三個不同的企業生命周期中,成長期企業的內部監督指數顯著最低,由于處于成長期的企業,其重點在于產品創新和技術創新并重,這個階段的企業內部控制目標應該是為企業營造提高產品競爭力、達到技術創新性突破的環境,此時,如果過度強調內部監督,一方面帶來監督成本的上升,另一方面可能會降低企業整體創新的積極性和能動性,不利于企業進行創新投資。另外,信息與溝通和內部環境與企業生命周期是密切相關的,在三個不同的企業生命周期中,成長期的企業更加注重信息與溝通上,主要是因為成長期企業規模在不斷發展壯大,相比之下,會更加重視信息收集、傳遞以及企業整體自上而下、自下而上的溝通,這樣才能合理保證企業決策的準確性和及時性,促進企業發展。而衰退期的企業內部環境最差,衰退期的企業,市場占有率和利潤率開始下滑,由于新利潤增長點的缺乏和現金流的萎縮,財務狀況往往開始惡化,員工的責任感逐漸下降,人力資源的流動性較大,進而影響到企業內部環境;另一方面,在內部控制五大要素中,內部環境是其他內部控制組成要素的基礎,是其余要素發揮作用的前提條件,換言之,如果沒有一個有效的內部環境,那么無論其余四個要素質量如何,都無法形成有效的內部控制,從這一點來講,也佐證了本文的結論(1)中的觀點。

(3)非國有企業中,內部環境、風險評估、控制活動和信息與溝通均和企業生命周期是密切相關的,在三個不同的企業生命周期中,成熟期的企業的內部環境顯著優于成長期和衰退期,而衰退期企業在風險評估、控制活動和信息與溝通這三方面都是最差的,成長期企業信息與溝通是顯著最優的,這些都表明在非國有企業中,內部環境、風險評估、控制活動和信息與溝通與企業發展的好壞緊密關聯。

本研究具有重要的理論和現實意義。首先,目前國內外研究很少探討企業生命周期下內部控制質量的差異性問題,因此本研究是一個初步的嘗試,后續的研究還可以進一步拓展到不同生命周期下企業內部控制對企業決策的影響;其次,本研究不僅明確了不同生命周期內企業所側重的內部控制要素是哪幾項,而且明確了哪些內部控制要素會隨企業生命周期的變化差異顯著,這對企業內部控制實踐有一定的指導意義;最后,本文的研究結果對投資者投資決策具有一定的啟發意義,投資者(如風投)在選擇未上市的投資標的時,需要考慮到企業生命周期這一因素對企業內部控制質量的影響。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國生殖健康(2019年11期)2019-01-07 01:28:02

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中華手工(2017年2期)2017-06-06 23:00:31

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

中外會展(2014年4期)2014-11-27 07:46:46