上市公司財務狀況對債券信用風險的預測

——基于logistic模型

2019-09-27 00:39:00成夢婷楊華蔚

產業與科技論壇 2019年16期

□成夢婷 楊華蔚

在現代經濟市場中,信用是發生金融關系的基礎和核心。信用評級作為一種重要的信息產品通過將復雜的市場信息加工處理,為金融市場提供重要的信息服務。2014年3月4日,中國債券市場史上出現首宗違約事件。深陷困境的太陽能設備公司超日太陽承認債務違約。隨后的川煤、東特鋼違約事件使得債券市場的信用風險成為了投資者關注的焦點。長期以來的債券市場對信用風險的弱化嚴重影響了投資者的價值判斷。隨著金融服務水平的不斷提高,債券信用評級成為了評價債券信用的重要手段。

一、文獻綜述

隨著債券發行市場的不斷發展,信用風險問題的不斷凸顯,國內外的許多學者都對影響債券的信用風險的因素做了一定的分析研究。Ericsson,Oviedo(2005)認為企業績效對債券信用風險有影響,他們發現,財務杠桿比率每提高1%,信用風險溢價就會提高5%~10%。Bakshi,Madan(2006)考察了一系列由短期利率和公司特有的財務困境指標兩個因素驅動的公司債券信用風險結構模型,研究表明,短期利率變動對債券利差的影響是最顯著的。

一些學者認為信用風險與市場信息不對稱有關。周宏、林晚發(2012)構建模型發現企業債券發行者和投資者之間的信息不對稱程度與企業債券信用利差之間存在顯著的正相關性。研究也表明企業債券信用風險與市場不確定相關。Dbouk(2007)發現,GDP的預期變化率和期限結構斜率的預期變化率都是投資組合的信用利差變化的主要影響因素。

二、樣本及財務指標選擇

(一)樣本選取。本文選取2013~2016年債券主體信用評級發生變動的公司債發行上市公司或控股公司,數據分為兩類:債券主體信用評級下調和債券主體信用評級上升,債券主體信用評級下調指當年發行公司債的上市公司主體信用評級差于最近一次債券主體信用評級,債券主體信用評級上升指發行公司債券的上市公司主體信用評級好于最近一次債券主體信用評級,下降記為“down”,上升記為“up”。收集2013~2016年債券主體信用評級變動的相關數據,一共得到325組與上市公司相關聯的債券主體信用評級變動。選取債券信用評級主要由于具備評級服務資格的公司具有一定的權威性,且評價的標準具有相對的一致性,更便于觀察比較和分析。

(二)財務指標。本文使用的財務指標參考了參考文獻[1]中所選取的指標,共選取16個財務指標。選取上一年度財務數據主要在于評級變動發生之前的數據更能反映其對變動的影響,且年度數據更具有代表性。

本文使用的財務數據來自于RESSET金融研究數據庫。財務指標和計算公式均列示與表1中。對缺失部分進行刪減,最后得到205組數據作為樣本。

表1 解釋變量表

(x1變量為年份變量year)

三、建立模型

Logistic模型:logistic模型是一種因變量為定性變量用于描述非線性關系的的廣義線性模型。

Lasso:lasso是近年來常用的用于克服變量過多,解釋精度不足的方法,他將系數估計值往0的方向縮減,當調節系數足夠大時,懲罰項具有將某些系數的估計值強制設定為0的作用。

四、實證分析

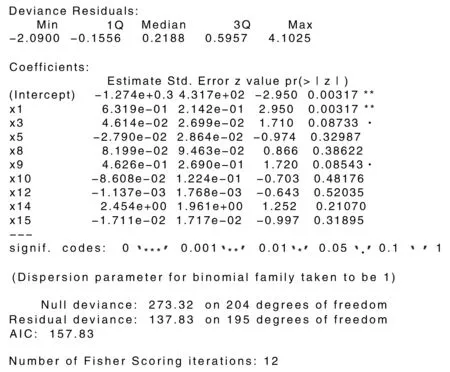

(一)logistics模型。對205組原始數據進行樣本回歸,得到發現除年份外,其他所有變量都不具有顯著性。因而對變量進行嘗試性剔除。得到圖2結果發現在10%的水平下得到了4個相對顯著的變量,分別是β0、year、Debt/asset和ROA。

圖1 進行變量剔除后額度logistic回歸

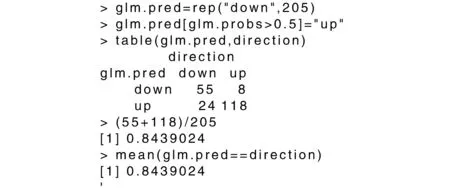

使用進行變量剔除后較為顯著的模型計算預測正確率。首先選取的閾值p為0.5,結果如圖2所示,預測的正確率為85.37%。

圖2 p=0.5未劃分訓練、測試集的預測正確率

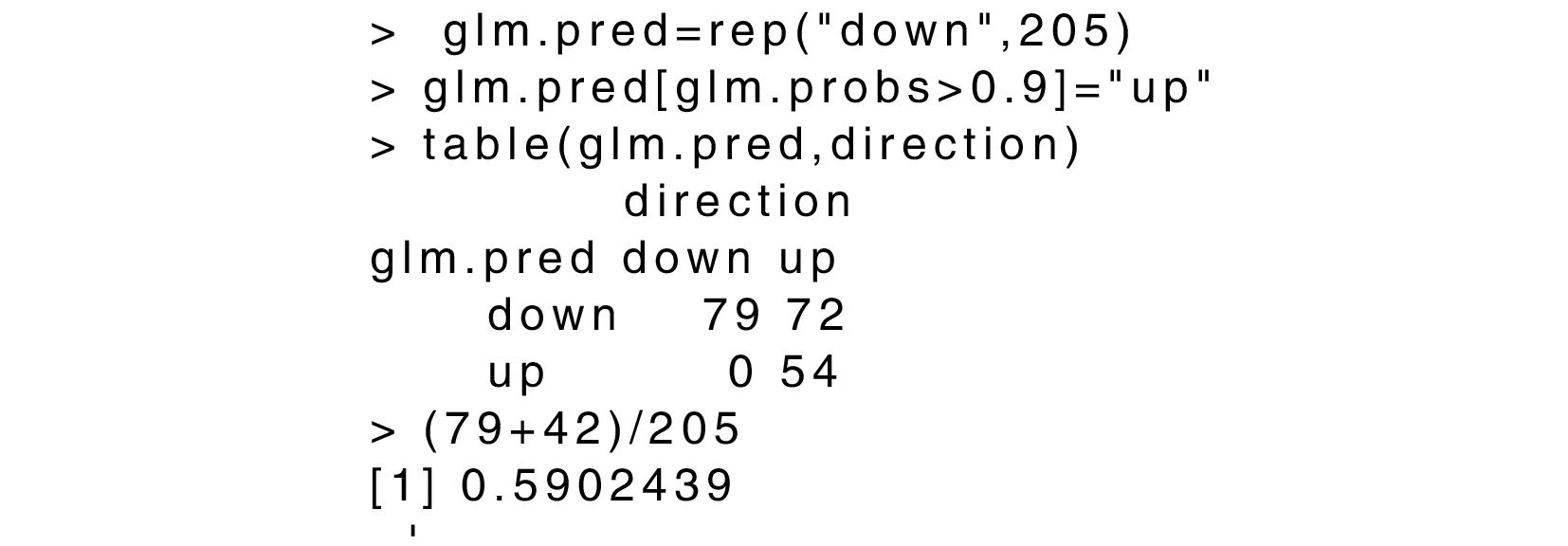

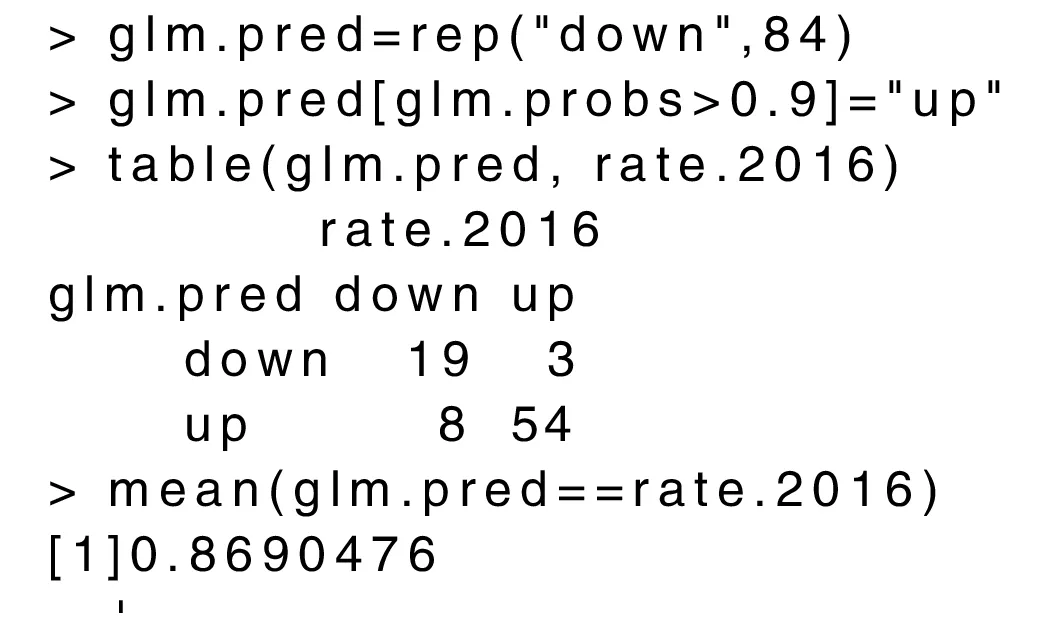

從結果看,得到了一個相對較高的預測正確率,說明模型的預測效果較好。但預測為“up”,實際評級為”down”的情況卻會誤導投資者帶來極大損失。使用循環語句來獲取降低誤差錯誤率的最優p值,得到p=0.9。進行模型正確率的檢驗,在沒有區分訓練集和測驗集的情況下,得到圖3的結果。

圖3 p=0.9未劃分訓練、測驗集的預測正確率

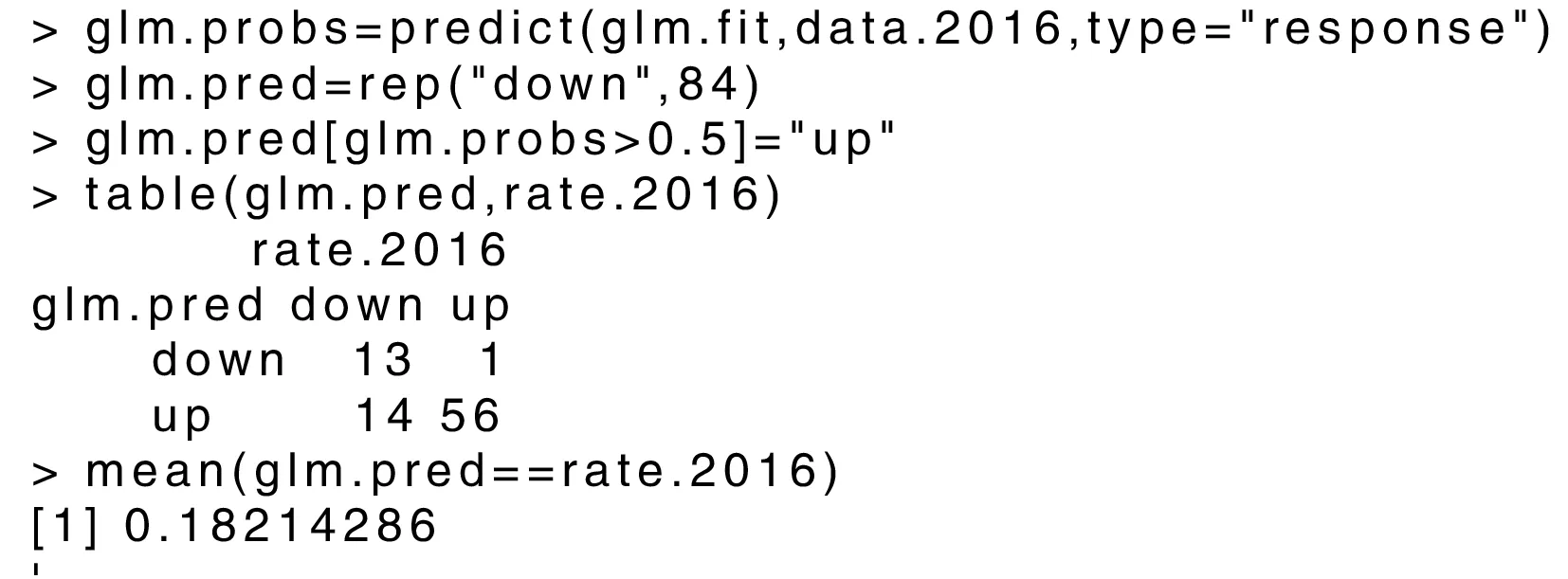

圖3過程中將投資者最為關注的預測為“up”,但實際評級卻為”down”的誤差錯誤率降低到了0。從投資者角度,模型使用效果更好。區分訓練集、測試集來檢驗模型。將2013~2015年的數據作為訓練集,2016年的作為測試集,進行模型預測情況檢驗,得到圖4、圖5的結果,進行對比。

圖4 p=0.5時預測正確率

圖5 p=0.9時預測正確率

結果顯示在區分訓練集和測試集的情況下,最優p值為0.9時模型預測正確率高于原先設定的p值為0.5的情況的。從整體上看,p為0.9時,模型的預測效果和能力得到一定提升。

(二)lasso壓縮估計法。在模型的解釋變量較多時,從logistic回歸的初始情況來看,僅有較少的自變量與因變量相關,考慮使用lasso壓縮估計法,將一些不太具有顯著相關性的變量壓縮為0,得到稀疏模型。圖6的系數圖像表明隨著調節參數的選擇不同,某些預測變量的系數會變為0。圖7為交叉驗證法下錯誤率的圖像。

圖6 系數與參數的關系 圖7 cv法下錯誤率的圖像

對測試值與真實值之間的誤差平方和進行了計算,計算結果為0.1635,說明進行lasso壓縮后的誤差平方和極小,估計結果預測正確度較高。如圖8所示。

圖8 誤差平方和

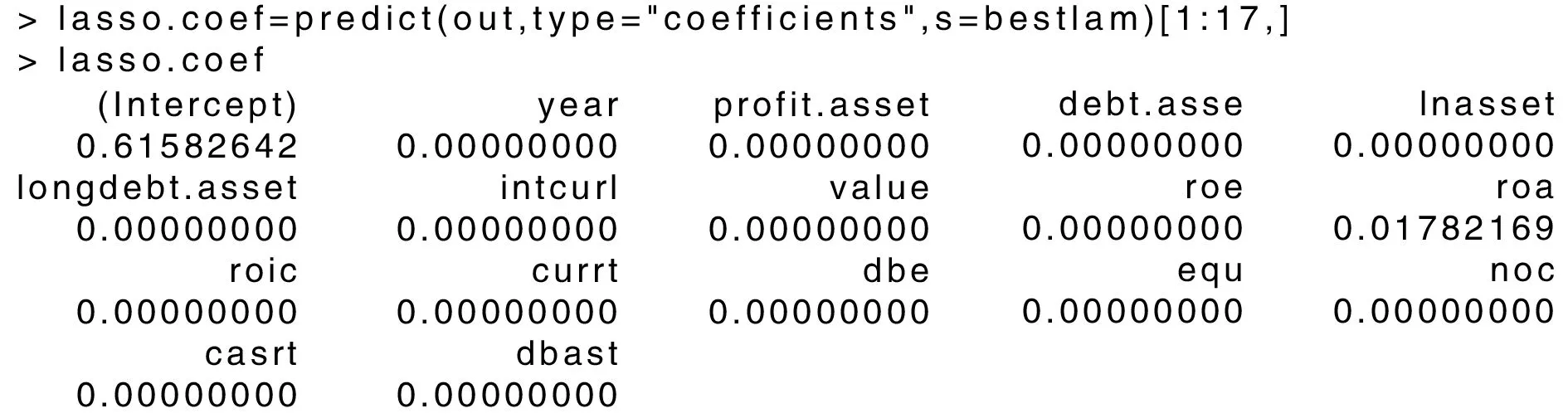

潛在的假設一些系數的真值為0,找出影響較大的變量得到壓縮后的結果如圖9所示。

圖9 lasso壓縮的結果

所得到的結果并不很好,僅有總資產凈利潤率對于對模型有影響,而其他預測變量都影響不顯著。

五、結論與建議

本文得出結論:一是隨著債券市場的發展壯大,債券兌付違約風險不斷加劇,債券信用風險也不斷增大。二是logistic回歸表明根據上市公司的財務狀況能夠對債券信用風險進行有效的預測,具有較高的預測正確率,同時能夠降低誤差錯誤率,幫助投資者更好地做出決策。三是lasso壓縮估計結果不太顯著僅資產凈利率對債券信用風險的影響最大。四是兩種估計方法結果的比較,選取Logistic模型運用上市公司的財務狀況對債券的信用風險進行預測跟具有現實意義。

本文的研究意義在于:可以促使上市公司更加關注自身的財務狀況,通過內部控制等手段改善企業資金環境,盡量降低可能發生信用風險的概率。同時幫助投資者提高對于信用風險的預測能力,有效規避可能發生的信用風險所造成的損失,進行更為優化的資源配置。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國自行車(2018年9期)2018-10-13 06:17:10

光學精密工程(2016年6期)2016-11-07 09:07:19

金色年華(2016年13期)2016-02-28 01:43:27

核科學與工程(2015年4期)2015-09-26 11:59:03

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22