第三層次公允價值運用與會計信息決策有用性

2019-10-07 07:32:54田原

現代營銷·學苑版 2019年8期

田原

摘要:2014年財政部發布了《企業會計準則第39 號——公允價值計量》,進一步規范了公允價值的計量和披露公允價值計量,此時公允價值計量共分為三個層次,但是第三層次公允價值計量存在主觀性,其對會計信息質量的影響還沒有明確。本文基于此選取2014-2018年間A股上市的公司數據,將其整合成截面數據進行分析,結果表明:公司運用第三層次公允價值計量會對會計信息決策有用性產生穩健的消極影響,且不同年份間的影響效應存在不同程度的增減。基于此,提出相關的政策建議。

關鍵詞:第三層次公允價值計量運用;決策有用性;換手率;市盈率

一、引言

《企業會計準則第39 號——公允價值計量》指出第一層次輸入值為公允價值提供了最可靠的證據,但是企業在運用第二層次的計量方法時,要靈活考慮資產或負債的特性,并進行相應的調整。這種調整有利于提升計量的準確性,因此計量所得出的數值歸屬于第三層次。但是第三層次的公允價值計量存在一定程度的主觀性,有可能增加企業的盈余管理(Dechow,2010),這就導致人們對于第三層次公允價值計量的使用存在疑惑,這自然容易影響會計信息質量,進而影響公允價值信息的決策有用性。

本文探討了企業第三層次公允價值計量使用與否對會計信息決策有效性的影響,以換手率來代表會計信息決策有用性。從第三層次的公允價值計量出發,研究更加細致,拓寬了研究的內容。將2014-2019年的數據整合成截面數據進行動態分析,將2014年設為基年,將以往的研究從間斷的時點轉換為連續的時段,探討不同年份公司運用第三層次公允價值計量對于公司會計信息決策有用性的影響。

二、文獻綜述

2004年國家出臺新版企業會計準則,在該文件頒布后,這種分層次公允價值計量得到了廣泛的關注,Riedl E J,Serafeim G(2011)指出對于那些第三層次計量的金融資產在企業中占據重大份額的企業而言,財務分析師很難做出有效的預測,由此可見,這種計量方法所得出的結果不太可靠。趙小鹿(2010)認為,應充分結合三個層次,以更加科學的計量公允價值,每種層次計量所得出結果不一樣。因此,站在概念的角度,公允價值計量模式與財務報告緊密相關,它可以為企業財務報告提供有價值的參考,因此,應該推行這一計量方法;站在會計準則的角度,不同的準則有不同的分析方法,要靈活對待,這是由于公允價值信息并不全具有價值相關性,對于那些具有價值相關性的報表項目,財務報告準則要不斷優化;站在實操角度,公允價值的概念要和相關的操作指南一一對應,如果公允價值的概念中沒有包含的因素,那么在相關的操作指南中也不需要納入這塊內容。如果公允價值的概念中明確包含了這一取值,那么要重點提升它的準確性。劉瑋(2015)、康麗麗(2014)提出,根據這三個層次的計量方法,資產價值相關性依次遞減。

本文正是基于以上的分析,采用換手率(陳鵬程、周孝華,2016)來表示會計信息決策有用性,然后從第三層公允價值計量的視角出發,以探究不同年份間企業運用第三層次公允價值計量與否對于公司會計信息決策有用性的影響,從而提出相應的建議。

三、數據、變量和模型

(一)數據介紹

本文的數據來源于國泰安數據庫(CSMAR),選取了2014—2018年滬深兩市上市公司作為初始樣本,原因在于在2014年財務部才正式規定公允價值計量分為三個層次,因而本文只選取2014年以后的數據。在剔除缺失的樣本后,最終獲得37218個樣本觀測值。本文使用的統計軟件為Stata15。

(二)變量選取

1.被解釋變量

本文最主要的被解釋變量為會計信息決策有用性(Usefulness),根據上文的分析,本文運用換手率來表示會計信息的決策有用性,進行分析。

2.主要解釋變量

本文的主要解釋變量是上市公司是否運用第三層次公允價值計量(FV_dum)(Ettredge M L.etc,2014,Goncharov I.etc,2014),如果上市公司運用了第三層次公允價值計量資產或負債,則FV_dum 取值為1,否則取值為0。

3.其他解釋變量

本文選取發展能力DC(營業總收入增長率),盈利能力PC(營業利潤率),經營能力MC(資本密集度),償債能力LEV(當期資產負債率),比率結構RS(當期綜合稅率),營運能力OC(當期營運指數),風險水平LR(綜合杠桿)。

(三)變量的描述性統計

本文采用國泰安數據庫(CSMAR)2014—2019年的數據進行分析,共選取6個解釋變量進行分析,主要為公司規模,發展能力,盈利能力,經營能力,償債能力以及比率結構。

(四)模型設計

本文在Ettredge M L.etc的研究基礎上,建立以下的模型進行分析,采用OLS模型進行分析。模型如下所示:

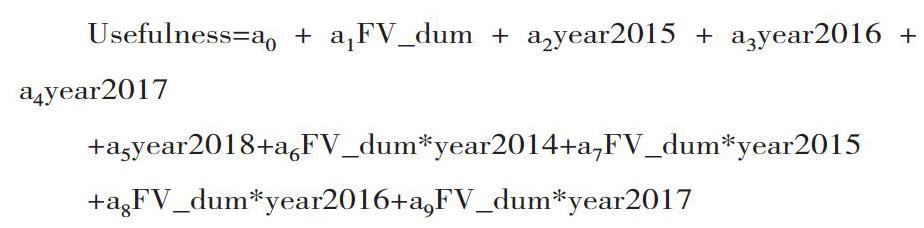

Usefulness=a0+a1FV_dum+a2year2015+a3year2016+a4year2017+a5year2018+a6FV_dum*year2014+a7FV_dum*year2015+a8FV_dum*year2016+a9FV_dum*year2017+a10 FV_dum*year2018+ a11EXVj+uij

其中Usefulness代表會計信息決策有用性,為因變量;FV_dum代表第三層次公允價值計量運用與否;year2015—year2018為時間虛擬變量,FV_dum *yeari表示第三層次公允價值計量運用與否與時間虛擬變量的交互項;EXVj則表示其他解釋變量,主要包括發展能力,盈利能力,經營能力,償債能力,比率結構;uij代表隨機誤差項,a0代表常數項。

四、第三層次公允價值計量運用與決策有用性實證分析

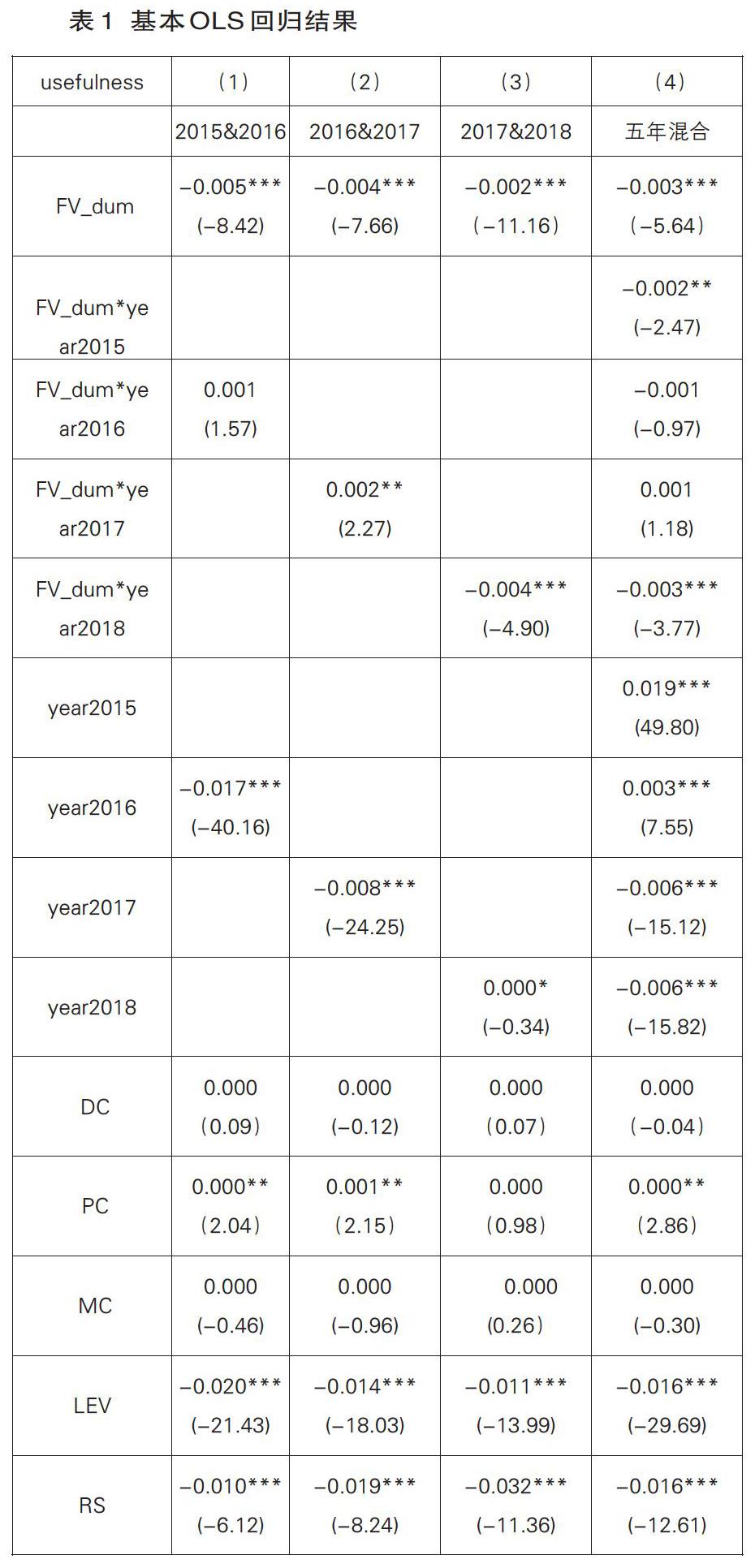

考慮發展能力(DC),盈利能力(PC),經營能力(MC),償債能力(LEV),比率結構(RS),營運能力(OC),風險水平(LR)的影響。具體分析結果如表1所示:

考慮發展能力(DC),盈利能力(PC),經營能力(MC),償債能力(LEV),比率結構(RS),營運能力(OC),風險水平(LR)這幾個因素后,第一列公司第三層次公允價值計量運用與否與2016年的交互項不顯著性。但是其與2017年以及2018年的交互項的回歸結果均顯著,回歸系數分別為0.002和-0.004,這就說明第三層次公允價值計量運用與否對于公司會計信息決策有用性的影響在2017年相對于2016年來說顯著上升了0.2%,第三層次公允價值計量運用與否對于公司會計信息決策有用性的影響在2018年相對于2017年來說顯著下降了0.4%。

再看第五列,其與2016年和2017年的交互項回歸結果也不顯著,而與其與年份的交互項回歸結果顯著,故能夠說明2015年和2018年第三層次公允價值計量運用與否對于公司會計信息決策有用性的影響在這三年相對于基年2014年來說顯著地發生了變化。

五、研究結論

本文將國泰安數據庫中2014-2018年的數據整合成截面數據進行分析考察公司第三層次公允價值計量運用與否對于會計信息決策有用性的影響,將以往間斷的研究轉換為連續的時段,探究不同年份之間公司第三層次公允價值計量運用與否的影響效應。研究結果表明,公司是否運用第三層次公允價值計量會對會計信息決策有用性產生顯著的消極影響,且影響是穩健的。

本文的研究表明,即便有些年份公司是否運用第三層次公允價值計量對于會計信息決策有用性的影響效應上升或下降的結果并不顯著,但是公司運用第三層次公允價值計量確實會影響公司會計信息的決策有用性。因而,有關部門應加強監管,同時應規范關于第三層次公允價值計量的相關規定,從源頭增強其的可信度。再者,企業自身也要謹慎使用第三層次公允價值計量,以免影響自身會計信息決策有用性。

參考文獻:

[1]陳鵬程,周孝華.機構投資者私人信息、散戶投資者情緒與IPO首日回報率[J].中國管理科學,2016(04):37-44.

[2]劉瑋.不同層級公允價值會計信息的價值相關性研究[D].濟南:山東財經大學,2015.

[3]康麗麗.公允價值層次信息的價值相關性研究[D].長沙:湖南大學,2014.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04