對小公司效應、價值股效應、動量效應以及反轉效應的實證研究

2019-10-08 04:41:36許珈瑞

時代金融 2019年20期

許珈瑞

摘要:本文分析了行為金融學中小公司效應、價值股效應、動量效應以及反轉效應對于中國股票市場的影響,以A股市場2000-2018年數據為研究樣本,基于Fama-French三因子模型,探究結合行為金融因素的多因子模型能否較好地擬合股市。研究發現,A股市場不同板塊對于各個因子的偏好與權重不同,而單一股票也很難通過多因子去很好地解釋超額收益,而本文希望通過實證分析來展示非理性因素對于金融市場的影響。

關鍵詞:行為金融 多因子模型 動量效應 反轉效應

一、價值股效應和小公司效應

(一)數據選取與處理

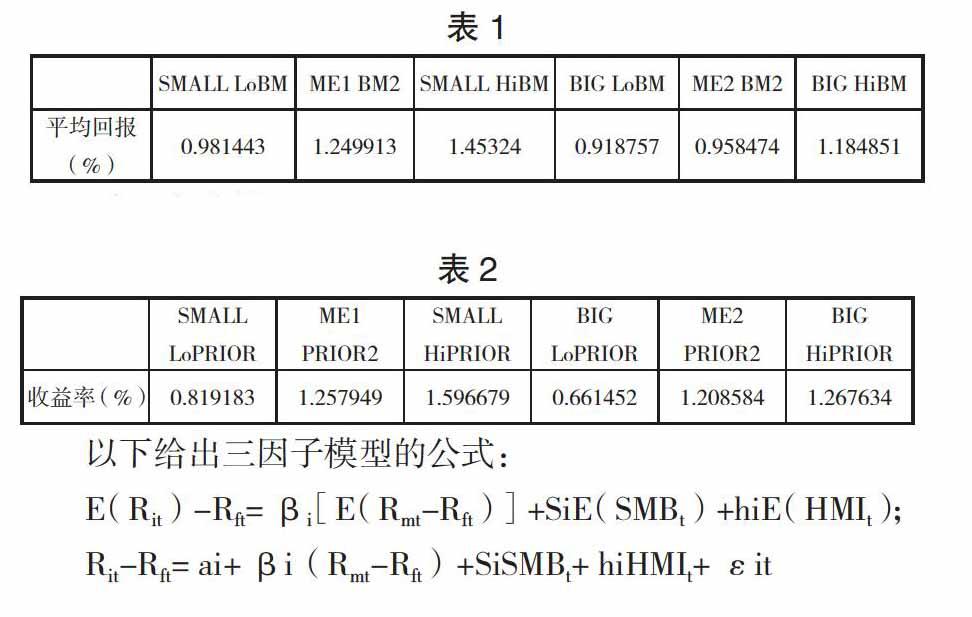

為了驗證價值股效應,依照Fama和French的數據庫構建2000年1月至2018年12月滬深兩市A股為研究樣本。數據由市值ME構建分成兩個組合,大市值和小市值組合。然后將賬面市值比因子分割為三個組合,0-0.3一段,0.3-0.7一段,0.7-1.0一段。從而一共產生了六個組合,我將權重收益(月度)進行做平均數處理,得到表1數據。

(二)分析

從表1可以看出,同樣賬面市值比的組合(BE/ME ratio相同)小市值的公司比大市值公司的收益率高。而在市值相同時,隨著賬面市值比變大,收益率越高。譬如,在都為小市值公司組合時,隨著賬面市值比增大,平均回報率由0.981443%上升到1.45324%。可以看到,對于價值股(value stocks)來說,市場價值會低于賬面價值,French把BE/ME高作為value stocks的判斷因素,而Sanjoy Basu則是把P/E比率當作研究對象,他將1956-1969年約500只股票根據P/E比率分組,得出結論是高P/E的組合收益低于低P/E的組合。Basu發現的這一現象與我使用A股數據觀察到的現象一致,即價值股效應。Fama和French的三因子模型,也將這一因素考慮進去,即價值股與成熟股帶來的風險溢酬的不同,他們把這一因子的暴露表示為賬面市值比因子(HML=High Minus Low)。高賬面市值比組合減去低賬面市值比組合的收益率作為一個因子,Fama是在論文中分成了三個組合,分別計算組合差異。

二、引入動量因子的多因子模型的實證分析

下面我們將研究三因子模型無法解釋的動量效應,我依舊選取了和我研究小公司效應和價值股效應時一樣的數據。只是分組標準不同,描述如下:

由市值大小分為兩組,再由之前收益率(2個月到12個月)組成三個組合,一共交叉截距項產生六個組合。將數據庫里的6612個數據進行分類取平均,得到表2的數據。可以看到,表2的數據依舊存在著小公司效應,即同樣的動量因子下,小市值公司的收益率比大市值公司高。

而同組合市值情況下,更高的prior會有更高的收益率。HiPRIOR的意思是在過去的12個月到過去的2個月都觀測到持續盈利的組合在測試時收益率為1.596679%,而由于截距是0.3和0.7,所以PRIOR2是過去的9個月到過去的2個月持續盈利的組合,而LoPRIOR是過去的5個月到過去的2個月所觀測到持續盈利的組合的收益率。

從表中看出,更長的持續盈利導致了更大的動量效應,從而產生更大的超額收益。也就是說,更長的持續盈利導致了接下來的比其他組合更高的收益。短期內,股票回報會受到信息沖擊的影響。動量效應的一個明顯體現是盈余公告漂移。A股發展較晚,屬于弱式有效市場,信息發布機制仍不完善,信息傳導較慢并且非公開信息較多,影響股價的很大一部分信息無法被市場所發現。我國市場中有80%以上為散戶投資者,信息關注和信息處理能力有限,使得股價偏低,價格反應時滯較長。

其中Rft表示時間t的無風險收益率;Rmt表示時間t的市場收益率;Rit表示資產i在時間t的收益率;E(Rmt) -Rft是市場風險溢價,SMBt為時間t的市值(Size)因子的模擬組合收益率(Small minus Big),HMIt為時間t的賬面市值比(book—to—market)因子的模擬組合收益率(High minus Low)。

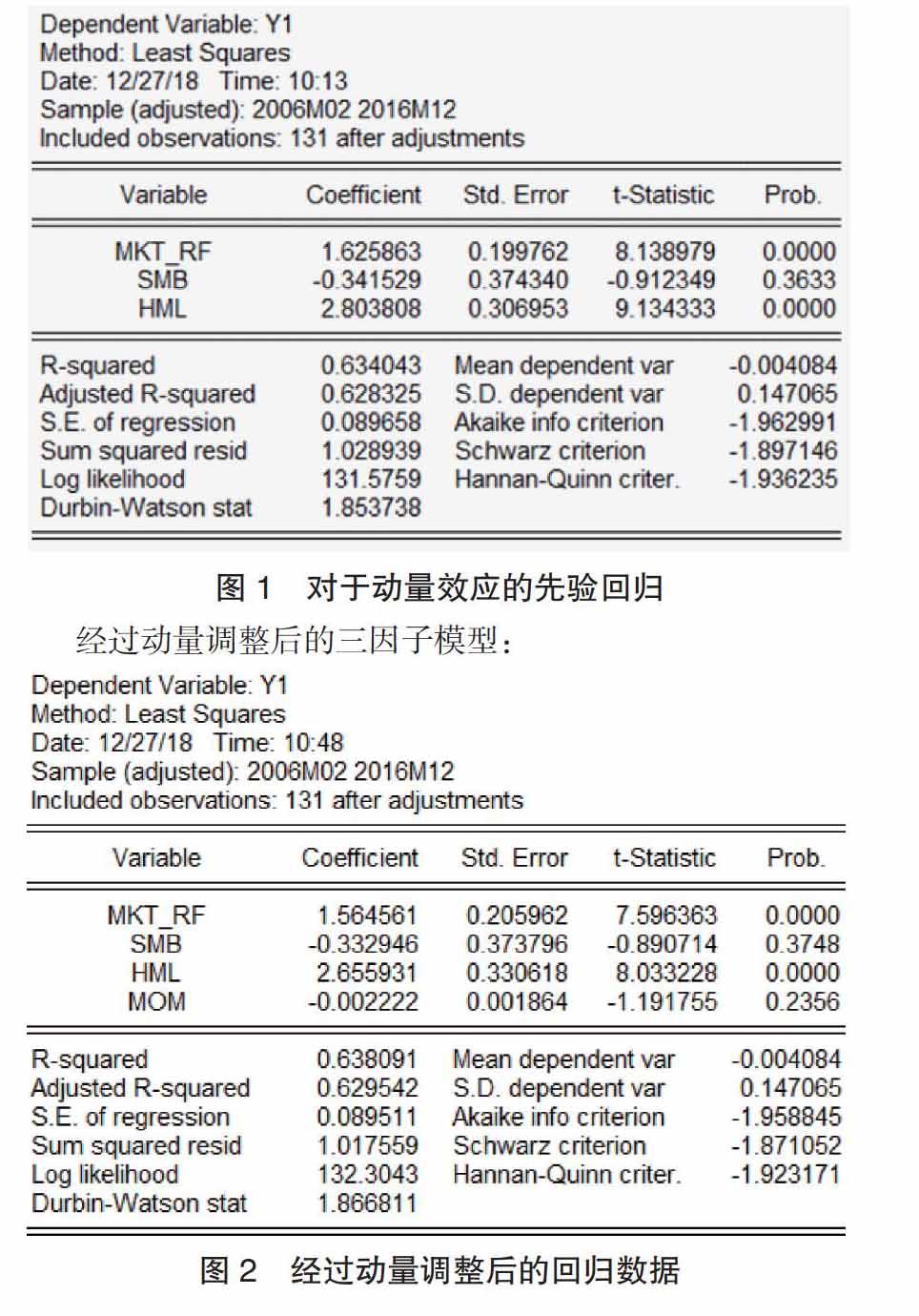

數據選擇與處理:選取了金融服務、醫療健康、能源、基礎材料、科技、消費品等板塊2006年1月到2016年12月的數據作為先驗集合,2017年1月到2018年10月數據作為測試集合。將成交量較大且市盈率、市凈率、賣空率都在正常水平的的權值股作為研究對象。對收盤價格取對數,從而得到收益率,減去同月度的無風險利率,得出超額報酬Y1,使用統計軟件進行回歸分析,結果如下。

我們看到SMB的t值太小,而P值在0.3633,如果置信度選擇0.05,接受原假設,即相關性不顯著。而SMB是小公司效應,可以看出中國股市對于小公司效應的因子暴露似乎關系不大。(見圖1)

分析:市場因子、賬面市值比因子依舊顯著,而動量效應看MOM的t檢驗值,依舊不是很好,但是顯著程度高于SMB,但是若alpha設置為0.05,MOM還是會被接受原假設:無顯著影響。

加入了MOM以后,R值變小了一些,不過影響并不大。可見對于A股市場,動量效應和市值效應影響不大,那么加入了動量效應的多因子模型也無法較好地解釋股票市場收益。結果比較發現,部分板塊的小公司效應存在,而價值股效應不存在,并且動量效應多數板塊不存在。

三、結論

三因子模型的實證檢驗發現,就Fama原有數據對于當時具有60%顯著的數據在經過多年發展后,無法很好的擬合三因子模型,而需要更多的因子去擬合,而使用動量因子并不能很好的解釋超額收益。可見動量效應雖然存在,但是對于某一特定的股票是很難用動量因子去解釋的。而日后的調整也必須從動量因子的表達式著手改進,不過觀測到了小公司效應和價值股效應確實存在,但是對于一些公司來說,小公司效應可能更顯著,而另一些公司來說,價值股效應更顯著。

參考文獻:

[1]Basu,S.(1977).Investment Performance of Common Stocks in Relation to Their Price-Earnings Ratios:A Test of the Efficient Market Hypothesis.The Journal of Finance,32(3),663-682. doi:10.2307/2326304.

[2]Ivan L.Lustig,& Philip A. Leinbach.(1983).The Small Firm Effect.Financial Analysts Journal,39(3),46-49.

[3]王浩,李曉帆,陳偉忠.反轉還是動量,何種趨勢效應在中國市場更有效?[J].經濟問題探索.2018(09):1-12.

(作者單位:蘇州大學東吳商學院)