“雙層愛爾蘭”避稅模式初探

2019-10-08 04:41:36王琦

時代金融 2019年20期

關鍵詞:企業

王琦

一、引言

自1981年1月12日美國國稅局公布第一份名單以來,愛爾蘭就一直與避稅天堂這一詞語緊密聯系在一起。其中,“雙層愛爾蘭”是最著名的一種稅基侵蝕和利潤轉移(BEPS)的稅務工具。自20世紀80年代起,這一稅務工具就開始被美國的跨國公司尤其是高科技公司如Apple用于海外利潤的避稅[1]。

二、“雙層愛爾蘭”避稅模式

按照經合組織(OECD)的規定,擁有知識產權的美國跨國公司(主要是高科技公司以及生物科技公司)可以將這些知識產權轉化為資產負債表中的無形資產,并可以將其以可抵稅的特許使用費從終端銷售收入中扣除。譬如微軟可以從在德國銷售Office副本的收入中扣除絕大部分作為知識產權的特許使用費,從而使得其在高稅率的德國的利潤極低,而將這一部分特許使用費可以轉移至其他稅率更低的避稅天堂如百慕大等地以實現避稅的目的。不過通常德國、英國等歐洲國家都極少與這些避稅天堂簽訂有完整的稅收協定,也不會接受轉移至這些地區的特許使用費享有免稅待遇。愛爾蘭所具備的特殊條件促成了“雙層愛爾蘭”避稅模式的出現。

(一)模式背景

1.愛爾蘭的政策支持。愛爾蘭地處歐洲西北角的海島,是一個傳統的農牧業為主的國家。1987年愛爾蘭創建了一個名為“國際金融服務中心”(IFSC)的經濟特區,其稅率僅為10%[2]。到1999年時,這一特區實際已經成為了全國性的,將愛爾蘭公司稅從32%降至12.5%,意味著愛爾蘭低稅率模式的誕生。愛爾蘭利用其較低的企業稅率和獨特的公司稅系統吸引美國跨國公司落戶,而滿足條件的企業可以在愛爾蘭實現低至0-3%的有效稅率[3]。愛爾蘭對于特許使用費征稅極低,根據愛爾蘭與歐盟國家協議,愛爾蘭對于從歐盟成員國獲取的特許使用費不征受所得稅。除此以外,愛爾蘭以實際管理機構所在地確認居民納稅人的身份,對于在愛爾蘭注冊但實際管理機構不在愛爾蘭的企業,愛爾蘭稅法不對其征稅。

2.美國相關稅法制度。由于美國法律規定美國公司所有收入包括海外收入的法定稅率是35%,美國公司主要采用稅基轉移的方式進行避稅,即將為企業帶來巨額收入的專利、軟件等無形資產轉移至海外低稅率國家或者地區,具體涉及成本分攤協議[4]、受控外國企業(CFC)、367條款、“Check the box”規則等[5]。

第一,成本分攤協議是轉讓定價的一種形式。依據美國聯邦所得稅法第482-4條款,當參與者對開發的資產擁有所有者權益,且貢獻是按適當比例劃分時,參與者無需為使用與其獲得的權益相一致的資產支付特許使用費或其他報酬。

第二,按照美國聯邦所得稅法F部規定,受控外國企業(CFC)即使未發放股息,持有該企業10%以上的美國股東也必須按照持股比例將該企業在國外的收入納入稅收申報。

第三,美國聯邦稅法的367條款規定只要外國公司使用該無形資產產生了符合條件的收入,美國公司就應該將這些收入納入稅收申報。但美國稅法同時規定如果外國公司對該無形資產進行了開發升級,則不受該條款的約束。

第四,“Check the box”規則為了避免納稅實體認定的復雜問題,減輕納稅人的負擔,但造成了海外子公司在當地被視為一個獨立公司而在美國被視為一個分支機構的混合納稅人身份,為避稅提供了有利空間。

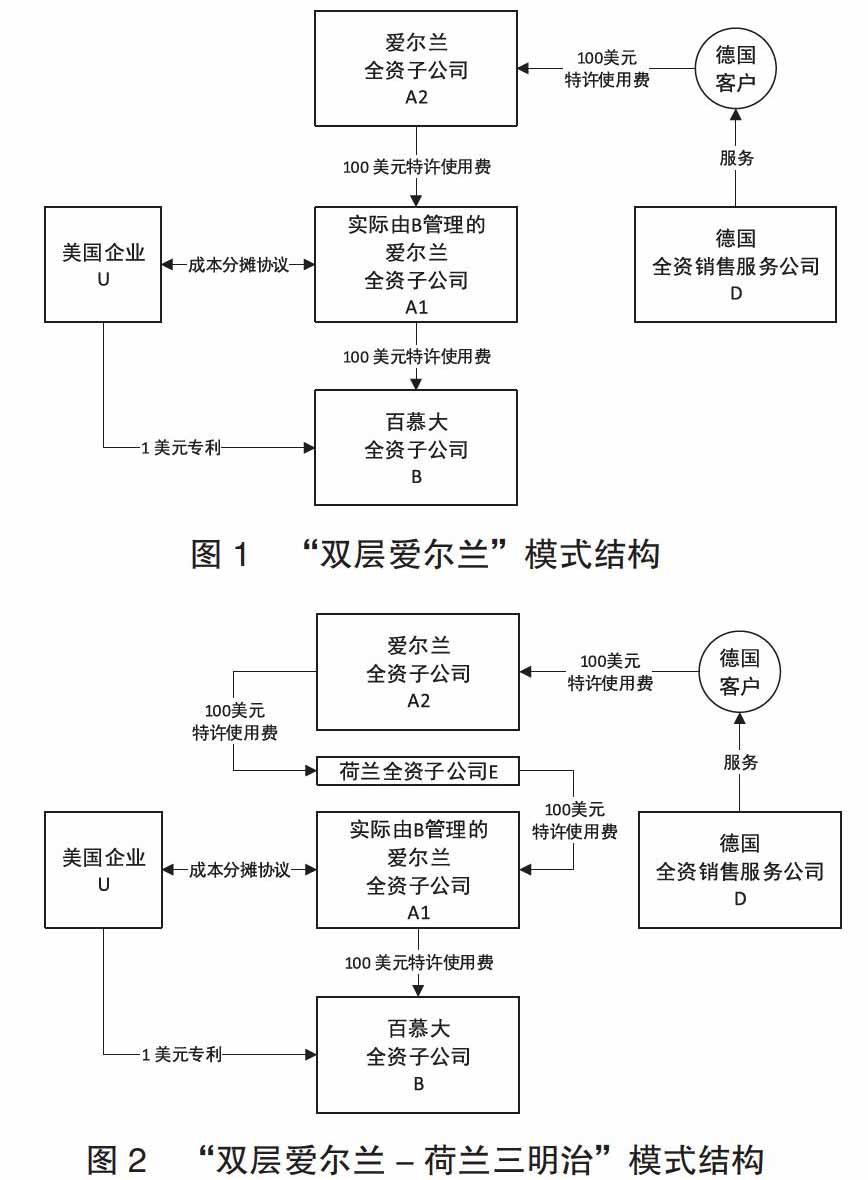

(二)基本結構

標準的“雙層愛爾蘭”避稅模式框架為圖1所示[6]。具體可分為如下幾個步驟:

第一,美國企業U研發新產品(通常為無形資產,譬如軟件),成本作價1美元。

第二,企業U在百慕大注冊全資子公司B,并以1美元的成本出售給B。

第三,企業B將該產品作為無形資產重估為100美元并確認為在百慕大的賬面收益(此部分免稅)。

第四,企業U在愛爾蘭注冊全資子公司A1,并實際由B控制和管理。按照愛爾蘭稅法以實際管理機構所在地確認居民納稅人的身份的原則,在愛爾蘭看來A1實際上為百慕大企業。

第五,企業U在愛爾蘭注冊全資子公司A2,并且實際管理機構也在愛爾蘭。公司A2 從公司A1處獲得產品的實施權,可以在世界范圍內利用該無形資產進行開發升級(通常為產品的本土化)并收取特許使用費。由于A2是愛爾蘭企業,因此享受大部分歐盟的稅收優惠。

第六,企業U在德國成立全資的銷售子公司,僅負責在德國的服務和支持工作,德國的客戶支付的100美元特許使用費直接作為A2的收入(不計入D的收入),而作為從A1處獲得授權的對價,該100美元又將支付給A1(此處有稅收)

第七,企業U按照“Check the box”規則將公司A2申請為非獨立實體,僅被視為A1的分支機構。也就是說,美國將A1和A2是為同一家企業,二者內部的交易視為公司內部交易,不產生任何稅收。而A1和A2也會被合并視為一個受控外國企業,由于與美國公司U采用了成本分攤協議開發和使用無形資產,因此滿足CFC規則中的收入豁免條件。

在“雙層愛爾蘭”模式中,A2為A1支付的特許使用費需要繳納20%的所得稅。因此在標準的“雙層愛爾蘭”模式的基礎上產生出了“雙層愛爾蘭-荷蘭三明治”的模式。按照愛爾蘭稅法,公司A2如果將這筆特許使用費轉移至歐盟內其他國家,則無需征收所得稅。而按照荷蘭稅法,特許使用費是無需繳稅的。此時,企業U將在荷蘭注冊一家公司E,將這100美元的特許使用費繞道荷蘭從A2轉到A1而無需支付任何稅收,即形成圖2所示的三明治結構。

經過上述復雜的操作之后,美國企業U可以跨國開發并使用其持有的無形資產,同時又能夠極大程度的降低稅負,其在德國銷售所得的100美元將作為現金在公司B處永久的保留而無需繳納任何稅收。

三、模式的影響

(一)對愛爾蘭的影響

BEPS對愛爾蘭的經濟影響極大,這使得愛爾蘭政府在對待外界質疑時也極為不情愿。據統計,截至到2018年9月,愛爾蘭50家最大公司中的25家都是由美國企業控制的,他們支付了愛爾蘭80%的營業稅,雇傭了25%的愛爾蘭勞動力,并創造了57%的附加產值。依據美國愛爾蘭商會的估計,2018年美國在愛爾蘭的投資額為3340億歐元,超過愛爾蘭國內生產總值(2016年為2910億歐元),甚至超過了美國對金磚四國投資的投資總額。美國在愛爾蘭的跨國子公司不僅處理歐盟業務,基本所有非美國業務都在此處理。

(二)他方態度

雖然愛爾蘭快速發展為避稅天堂是最近十年的事情,但自1994年開始,愛爾蘭的避稅模式已經受到美國政府的關注。但至今美國政府仍并未要求關閉“雙重愛爾蘭”這一避稅模式。歐盟要求愛爾蘭在2014年10月前必須將其關閉,谷歌和Facebook等用戶可以延遲至2020年1月。雖然美國在2013年譴責了蘋果公司的稅收措施,但當歐盟2016年要向蘋果公司征收130億歐元的罰款時,美國政府則稱蘋果支付12.5%的愛爾蘭公司稅將損害美國財政。

四、結語

“雙層愛爾蘭”避稅模式作為世界上最大的BEPS工具,到目前為止已經為美國的跨國公司積累了超過1萬億的海外免稅存款。這一模式的存在是多方原因造成的結果,并對各方形成了重大影響。愛爾蘭處于這一模式的核心位置,其積極支持和配合跨國公司的態度和措施促成了愛爾蘭經濟的轉型和蓬勃發展。美國作為此模式使用公司最多的國家,并沒主動尋求關閉,不過其采用新的稅制可能會影響美國公司繼續采用此模式的積極性。

參考文獻:

[1]Duhigg Charles,Kocieniewski David.How Apple Sidesteps Billions in Global Taxes.New York Times.2012-04-28.

[2]Dermot Desmond. Dermot Desmond on the IFSC past and future. Finance Dublin. 2003.

[3]Ernst,Young. History of the Irish Corporate Tax System. 2014.

[4]舒偉,余華穎,孫一順.成本分攤協議何去何從-美國亞馬遜案例之淺析. 國際稅收.2018年2期.

[5]王郁琛.美國高科技公司納稅籌劃模式分析及啟示. 2013年中國科學技術法學會年會論文集.2014-12.

[6]Joseph B Darby III,Kelsey Lemaster. Double Irish More than Doubles the Tax Savings. International Tax Strategies. 2007-05-15.

(作者單位:北京大學經濟學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26