公允價值計量模式選擇的經濟動因及市場反應研究

2019-10-08 05:01:52徐先知

商業會計 2019年15期

徐先知

【摘要】 ?文章以2007—2017年持有投資性房地產且后續計量首次采用公允價值的A股上市公司為研究樣本,實證檢驗了公允價值計量模式選擇的經濟動因及市場反應。研究發現:資產負債率、報酬契約、資本市場監管、實際控制人性質與公允價值計量模式選擇顯著正相關;盈余平滑、經營狀況與公允價值計量模式選擇顯著負相關;同時,投資性房地產公允價值計量模式采用的公告日前后產生了顯著為正的市場反應。

【關鍵詞】 ?公允價值;經濟動因;市場反應;投資性房地產

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)15-0009-05

一、引言

相對于傳統占主導地位的歷史成本計量,公允價值計量能更加及時充分地反映市場環境的變化,被國際會計界公認為最具相關性的計量模式。

縱觀我國目前的企業會計準則體系,投資性房地產準則(CAS 3)是唯一一項后續計量時涉及公允價值計量模式選擇的具體準則。當投資性房地產所在地有活躍的市場,且同類或類似房地產市場價格能夠取得時,其后續計量可以采用成本模式或是公允價值模式。企業的投資性房地產只能選擇一種計量模式,且后續計量可以由成本模式變更為公允價值模式,但不能由公允價值模式變更為成本模式。

在成本計量模式下,投資性房地產的后續計量類似于固定資產和無形資產的會計處理,定期計提折舊或進行攤銷。在公允價值計量模式下,投資性房地產無須計提折舊或進行攤銷,資產負債表日,按公允價值調整其賬面價值,公允價值與原賬面價值的差額直接計入當期損益。當房地產市場價格不斷上漲時,相對于成本計量模式,此時,投資性房地產若采用公允價值模式,市場價值與歷史成本差額的確認以及無須計提折舊或進行攤銷,將使得企業當期的利潤和凈資產均得到提升。

投資性房地產準則(CAS 3)從2007年開始實施,至今已有10多年。通過查閱2007—2017年上市公司年度報告附注可知,A股上市公司選擇采用公允價值計量模式的上市公司數量占擁有投資性房地產上市公司總數的比重不足5%。可見,上市公司面對公允價值計量模式選擇權時是非常謹慎的。那么,上市公司公允價值計量模式選擇究竟受哪些經濟動因的影響呢?市場投資者對上市公司公允價值計量模式選擇會作出怎樣的反應呢?本文擬進行實證分析,力圖厘清公允價值計量模式選擇的行為機理和經濟后果。

二、文獻回顧與研究假設

(一)公允價值計量模式選擇的經濟動因研究

借鑒國外會計政策選擇動因的研究成果(Christensen和Nikolaev,2013;Fasan和Marcon,2014),修正國內現有研究樣本和研究指標選取中存在的偏差(王福勝和程富,2014;王燁等,2018),基于近年來我國房地產市場快速發展、不動產價格猛增的宏觀經濟背景,本文提出以下研究假設:

1.政治成本假設。該假設通常也稱為企業規模假設,是指企業規模越大,政治敏感性也會越強烈。一方面,規模較大的企業一般具有較強的市場壟斷地位,必然更多地受到政府監管部門的宏觀調控和價格管制;另一方面,規模較大的企業往往是公眾和新聞媒體關注和報道的焦點,公眾和新聞媒體對該類企業的聲譽和社會形象具有重要影響。因而,企業的規模越大,管理層越不愿意選擇采用能夠增加當期利潤的會計政策,以避免因高額利潤而受到政府管制和公眾輿論的監督。為此,本文提出以下假設:

假設1:企業規模越大,投資性房地產采用公允價值計量模式的可能性越低。

2.債務契約假設。債務契約假設又稱債務限制假設。由于債權人與企業管理層之間存在信息不對稱,債權人往往會在債務契約中加入一些限制性條款來規避風險。企業負債比率越高,債務契約的限制性條款一般也越嚴格,企業違反債務契約概率越高。隨著近年來我國房地產價格持續上漲,投資性房地產的公允價值遠高于歷史成本,且公允價值模式無需計提折舊和攤銷來沖銷其賬面價值,可見,如果投資性房地產采用公允價值計量模式,企業賬面凈資產將會增加,負債比率將得以降低,債務違約的概率也隨之降低。為此,本文提出以下假設:

假設2:企業資產負債率越高,投資性房地產采用公允價值計量模式的可能性越高。

3.報酬契約假設。為了激勵管理層為最大化股東財富而努力工作,預防管理層的道德風險,在企業管理實踐中,股東與管理層簽訂的報酬契約,通常將管理層的薪酬與企業的會計利潤等經營業績指標掛鉤。因此,管理層出于自身利益考慮,為了最大化紅利報酬的現值,增強獲取紅利報酬的確定性程度,更傾向于通過會計政策選擇將會計收益由未來期間提前到本期確認。投資性房地產在公允價值模式下不僅不需要定期計提折舊或攤銷費用,還將當期房地產升值確認為公允價值變動損益,這兩者均會使得當期盈余增加。為此,本文提出以下假設:

假設3:將管理層年薪與經營業績掛鉤的企業,投資性房地產采用公允價值計量模式的可能性更高。

4.資本市場監管假設。由于我國經濟環境的特殊性,與國際相比,我國資本市場存在一些特殊的監管政策,虧損或資不抵債的上市公司具有很強的規避市場監管的動機。具體到投資性房地產會計政策選擇,當投資性房地產采用公允價值模式時,不動產升值帶來的持有收益能直接增加企業當期的凈利潤和凈資產,且并不增加企業當期的稅負(稅法以歷史成本為計稅基礎并準予折舊抵稅)。為此,本文提出以下假設:

假設4:虧損或凈資產為負的企業,投資性房地產采用公允價值計量模式的可能性更高。

5.盈余平滑假設。盈余平滑是指企業管理層通過盈余管理,將盈余在各期均衡化,減少盈余的波動性,使盈余呈現持續穩定增長趨勢。就投資性房地產而言,如果企業當期未受公允價值計量模式選擇影響前的盈余水平越高,為了實現盈余平滑,管理層越不愿意采用能夠增加當期利潤的計量模式。為此,本文提出以下假設:

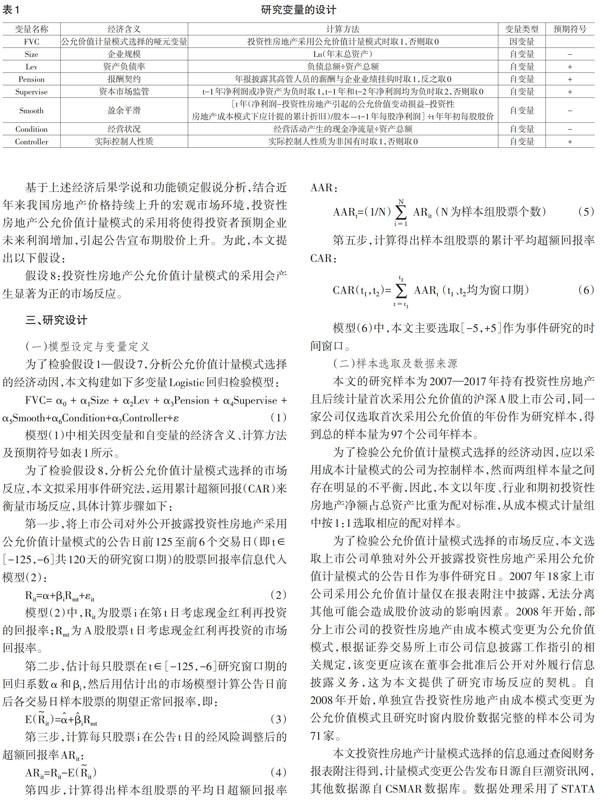

為了檢驗公允價值計量模式選擇的經濟動因,應以采用成本計量模式的公司為控制樣本,然而兩組樣本量之間存在明顯的不平衡,因此,本文以年度、行業和期初投資性房地產凈額占總資產比重為配對標準,從成本模式計量組中按1:1選取相應的配對樣本。

為了檢驗公允價值計量模式選擇的市場反應,本文選取上市公司單獨對外公開披露投資性房地產采用公允價值計量模式的公告日作為事件研究日。2007年18家上市公司采用公允價值計量僅在報表附注中披露,無法分離其他可能會造成股價波動的影響因素。2008年開始,部分上市公司的投資性房地產由成本模式變更為公允價值模式,根據證券交易所上市公司信息披露工作指引的相關規定,該變更應該在董事會批準后公開對外履行信息披露義務,這為本文提供了研究市場反應的契機。自2008年開始,單獨宣告投資性房地產由成本模式變更為公允價值模式且研究時窗內股價數據完整的樣本公司為71家。

本文投資性房地產計量模式選擇的信息通過查閱財務報表附注得到,計量模式變更公告發布日源自巨潮資訊網,其他數據源自CSMAR數據庫。數據處理采用了STATA軟件。

四、實證檢驗

(一)公允價值計量模式選擇經濟動因的實證檢驗

1.公允價值計量模式選擇經濟動因的單變量檢驗。為了檢驗投資性房地產采用公允價值計量模式和成本計量模式的兩組樣本公司的特征是否存在顯著差異,本文運用均值T檢驗以及Mann-Whitney U非參數檢驗進行了公允價值計量模式選擇經濟動因的單變量檢驗,其結果如表2所示。

由表2可知,投資性房地產采用公允價值計量模式組的資產負債率、報酬契約、資本市場監管、實際控制人性質這四個變量的均值大于成本計量模式組的均值,且均通過了1%的統計顯著性檢驗;公允價值計量模式組的盈余平滑和經營狀況這兩個變量的均值顯著小于成本計量模式組的均值。這表明資產負債率、報酬契約、資本市場監管、盈余平滑、經營狀況以及實際控制人性質變量在這兩組樣本之間存在顯著性差異,是影響投資性房地產公允價值計量模式選擇的重要因素。

2.公允價值計量模式選擇經濟動因的Logistic回歸檢驗。為了準確分析模型中解釋變量共同的影響,本文進行了經濟動因的多變量Logistic回歸檢驗。為了保證Logistic回歸檢驗的完備性,依據變量相關性的檢驗結果1,本文構建了三個回歸方程模型,具體如表3所示2。

由表3可知,資產負債率、報酬契約、資本市場監管、實際控制人性質在各個方程中均顯著為正,與預期符號一致,這說明企業資產負債率越高、管理層年薪與經營業績掛鉤、虧損或凈資產為負、實際控制人性質為非國有控股,管理層越傾向將投資性房地產采用公允價值模式計量。盈余平滑、經營狀況在各個方程中均顯著為負,與預期符號一致,這說明企業當期盈余增幅越高、經營狀況越好,管理層越傾向將投資性房地產采用成本模式計量。因此,假設2—假設7得以證實。企業規模未通過統計顯著性檢驗,即假設1未得到證實。對于企業規模,結合在變量相關性檢驗中企業規模與資本市場監管顯著負相關且負相關程度較高來看,企業會計政策選擇可能受資本市場監管力度的影響更大,抵減了政治成本的影響力度。

(二)公允價值計量模式選擇市場反應的實證檢驗

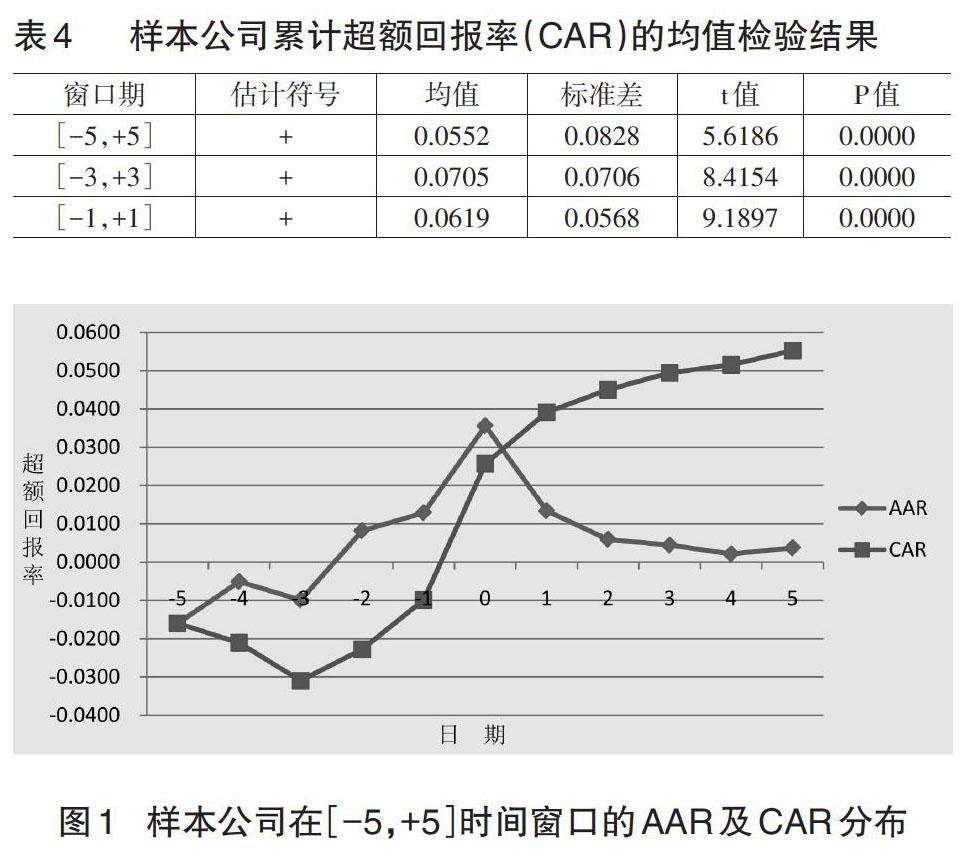

投資性房地產公允價值計量模式采用的市場反應主要采用模型(2)—(6)所示的事件研究法。71家樣本公司在[-5,+5]間的日平均超額回報率(AAR)和累計超額回報率(CAR)分布如圖1所示。為了更全面、準確地檢驗市場投資者的反應,本文進行了71家樣本公司在不同窗口期的累計超額回報率(CAR)的均值檢驗,具體如表4所示。

從圖1可以看出, AAR在公告前第二天開始由負轉正,大幅度上升,在公告日當天達到最大值。CAR從公告前第二天開始大幅度上升,在公告日當天由負轉正。無論是AAR還是CAR,在公告日當天及之后五天內均為正,其中CAR呈持續上升趨勢。這說明:(1)上市公司公允價值計量模式采用的消息在正式公告前發生了信息滲漏,市場提前做出了反應,公告日當天信息含量最高,股價波動最大,公告日之后幾天內,消息仍具有一定的信息含量,但隨著消息的廣泛擴散,股價波動逐漸恢復正常。(2)市場投資者將上市公司采用公允價值計量模式的消息視同為“利好”消息,做出了積極的正向反應,初步支持了研究假設2。

從表4可以看出,在[-5,+5]、[-3,+3]、[-1,+1]三個不同時間窗口內,累計超額回報率(CAR)均為正,分別達到5.52%、7.05%和6.19%,且通過了1%的統計顯著性檢驗。這表明上市公司投資性房地產公允價值計量模式的采用向市場傳遞了好消息,增強了投資者預期,在公告日前后產生了顯著為正的市場反應,進一步證實了假設8。

五、研究結論

本文以2007—2017年持有投資性房地產且后續計量首次采用公允價值的滬深A股上市公司為研究樣本,實證檢驗了公允價值計量模式選擇的經濟動因及市場反應,主要研究結論如下:

1.企業資產負債率越高、管理層年薪與經營業績掛鉤、虧損或凈資產為負、實際控制人性質為非國有控股,管理層越傾向將投資性房地產采用公允價值模式計量;扣除投資性房地產公允價值計量模式影響后的當期盈余增幅越高、經營性現金凈流量越充足,管理層越傾向將投資性房地產采用成本模式計量。

2.在投資性房地產公允價值計量模式選擇的市場反應方面,無論是日平均超額回報率(AAR)還是累計超額回報率(CAR),在投資性房地產采用公允價值計量模式的公告日前后均顯著為正,投資者將投資性房地產采用公允價值計量模式的消息視同為“利好”消息。

本文的研究補充了我國關于公允價值會計選擇本質動因及經濟后果的經驗證據,有助于準則制定機構基于我國的政治制度和經濟環境,提升公允價值相關準則制定的水平,也有助于投資者透過公允價值計量的數字洞察經濟業務的實質,提升其投資決策水平。X

【主要參考文獻】

[ 1 ] Christensen,H.B.,and V.V.Nikolaev.Does fair value accounting for non-financial assets pass the market test?[J].Review of Accounting Studies,2013,18(3).

[ 2 ] Cornett M. M.,Rezaee Z.,Tehranian H.An Investigation of Capital Market Reactions to Pronouncements on Fair Value Accounting[J].Journal of Accounting and Economics,1996,22(1-3).

[ 3 ] Hamberg,M.,M.Paananen and J.Novak.The Adoption of IFRS 3:The Effects of Managerial Discretion and Stock Market Reactions[J].European Accounting Review,2011,20(2).

[ 4 ] 于悅.會計準則變革能緩解資本市場“功能鎖定”問題嗎——基于盈余反應系數和盈余質量關系的研究[J].金融評論,2015,(8).

[ 5 ] 王福勝,程富.投資性房地產公允價值計量模式選擇動因實證研究[J].財經理論與實踐,2014,(3).

[ 6 ] 王燁,孫慧倩,王寧寧.股票期權激勵、債務契約與投資性房地產計量模式選擇[J].財經論叢,2018,(12).