CEO權力制衡、治理環境與國有企業費用歸類操縱

2019-10-08 05:01:52劉亞莉

商業會計 2019年15期

劉亞莉

【摘要】 ?文章從國有企業消費性現金支出費用化角度,以“八項規定”實施前后的2010—2011年、2013—2014年我國A股上市公司為研究樣本,實證考察了CEO權力制衡、治理環境對國有企業費用歸類操縱行為的抑制效果。研究發現,相比于CEO權力制衡程度較高的國有企業,CEO權力制衡程度較低的國有企業的費用歸類操縱行為更嚴重;相比于治理環境較好的國有企業,治理環境較差的國有企業的費用歸類操縱行為更嚴重。研究表明,有效的CEO權力制衡和治理環境能夠抑制國有企業的費用歸類操縱行為。

【關鍵詞】 ?CEO權力制衡;治理環境;八項規定;費用歸類操縱

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)15-0080-04

中共中央政治局會議于2012年12月4日審議通過了《關于改進工作作風、密切聯系群眾的八項規定》。“八項規定”實施后,國有企業銷售與管理費用占營業收入的比例不再上升,同時抑制了高管的過度在職消費。但葉康濤等(2016)的研究發現,國企高管會通過費用歸類操縱來維持原有的在職消費水平,即通過改變消費性現金支出的會計科目歸類來規避“八項規定”的監管,在弱化“八項規定”政策效力的同時也降低了會計信息質量。CEO權力制衡是公司治理的重要組成部分,理論上有助于改善公司治理環境,提高會計信息質量。此外,作為公司治理機制替代因素的外部治理環境同樣能夠提高會計信息質量。“八項規定”實施后,CEO權力制衡和治理環境能否抑制國有企業的費用操縱行為,需要加以檢驗。

基于此,本文以“八項規定”實施的2012年為節點,選取2010—2011年、2013—2014年我國A股上市公司為研究樣本,實證檢驗CEO權力制衡和治理環境能否對國有企業費用歸類操縱行為有所抑制。本文的研究有以下貢獻:一是從費用歸類操縱視角為CEO權力制衡和治理環境的有效性提供經驗證據。二是研究發現CEO權力制衡和良好的治理環境能夠有效抑制國有企業的費用操縱行為,對于提高“八項規定”的政策效力、提高會計信息質量具有一定的理論價值和現實意義。

一、文獻綜述

對于公司盈余管理行為的研究多集中于應計項目盈余管理和真實活動盈余管理,如Ronen和Sadan等(1975)發現管理者會將經常項目收益、費用與非經常項目收益、費用進行分類轉換;吳溪(2006)發現部分ST公司會將非經常性利得與經常性利得進行轉換;葉康濤等(2016)發現,國有企業會將消費性現金支出更多地計入當期存貨科目以規避“八項規定”的監管;張嘉興、傅紹正(2017)發現,內部控制和獨立審計可以抑制國有企業費用歸類操縱行為。

費用歸類操縱作為盈余管理方式的一種,降低了會計信息質量,如何對其進行治理是學術界關注的焦點。Haw et al.(2011)發現外部有效法律環境能夠抑制費用歸類操縱行為,Bedard et al.(2014)發現,當CFO對公司高管具有較高的制衡能力時,公司報表重述可能性更低、應計利潤質量更高,從而會計信息質量更高。目前國內學者的研究多集中于盈余管理的治理方面,對費用歸類操縱行為研究較少。樊綱(2011)發現嚴格的外部監管和完善的公司內部治理機制能夠壓縮公司管理層真實盈余管理的空間。胡佳藝(2016)研究發現CEO權力制衡能夠顯著抑制企業應計盈余管理的總體水平以及正向應計盈余管理水平,并且在市場化程度較低的地區,CEO權力制衡作用的發揮更為顯著,但對負向應計盈余管理水平的抑制作用不顯著。國內研究表明,CEO權力制衡和治理環境對盈余管理具有抑制作用,但其是否能夠抑制國有企業的費用歸類操縱行為,需要進一步加以驗證。

二、理論分析與研究假設

在我國,國企高管薪酬管制、股權激勵不完善、市場監管寬松、社會文化等因素導致國企高管在職消費現象突出,作為一種隱性薪酬遠超其貨幣薪酬,如新聞媒體曾報導的“天價業務招待費”“天價吊燈”等。中央出臺的“八項規定”對國企高管的在職消費行為進行了限制,但由于國企高管的組織激勵契約仍缺乏效率等原因,為維持其原有的在職消費水平,國企高管有可能采用將消費性現金支出從敏感會計科目轉出,計入非敏感會計科目,以規避“八項規定”的監管。在現代企業組織制度設計中,董事會不直接參與公司的實際經營活動,CEO(首席執行官、總經理、總裁或執行總裁)作為公司高管的核心,負責公司的經營活動,但其費用歸類操縱行為的實施需要公司其他高管的配合,其他核心高管對CEO的制衡,能夠削弱CEO的費用歸類操縱。同時,CEO權力制衡越大,費用歸類操縱行為被及時發現的可能性越大,從而抑制費用歸類操縱。基于上述分析,本文提出研究假設:

H1:在其他條件不變的情況下,CEO權力制衡能夠降低國有企業費用歸類操縱的程度。

國有企業費用歸類操縱行為受到企業所在地治理環境的制約,治理環境不完善,存在的監管漏洞給企業進行費用歸類操縱留下的空間就越大,相反,隨著治理環境的完善,更多的限制性法規以及外部監管力度會壓縮企業的費用歸類操縱空間,治理環境本身成為監督國企高管進行費用歸類操縱的力量。在完善的治理環境下,國企高管都會有所顧忌,害怕法律的制裁。同時完善的治理環境有助于費用歸類操縱行為更快地被發現,從而起到較好的抑制作用。基于上述分析,本文提出研究假設:

H2:在其他條件不變的情況下,治理環境越完善,國有企業費用歸類操縱的程度越小。

三、研究設計

(一)模型設計

本文借鑒葉康濤等(2016)構建的雙重差分模型(模型1),并分別按照CEO權力制衡、治理環境進行分組回歸,以檢驗CEO權力制衡、治理環境對國有企業費用歸類操縱行為的抑制效力。

EXP=β0+β1×OCASH+β2×POLICY+β3×SOE+β4×SOE×POLICY+β5×OCASH×SOE+β6×OCASH×POLICY+β7×OCASH×SOE×POLICY+β8×SIZE+β9×CASHSALARY+β10×FIXED+ε ? ? (1)

主要變量定義見表1。

模型(1)中OCASH的系數反映了非國有企業消費性現金支出在“八項規定”實施前的費用化比例,POLICY×OCASH的系數反映了非國有企業消費性現金支出費用化比例在“八項規定”實施后的變化,SOE×POLICY×OCASH的系數反映了“八項規定”實施后,同非國有企業相比國有企業消費性現金支出費用化比例的凈變化,該系數為負,說明存在費用歸類操縱行為,該系數的絕對值越大,費用歸類操縱問題越嚴重。

本文借鑒Cheng et al.的研究,以上市公司除CEO之外的薪酬最高的五位核心高管的薪酬平均值除以CEO的薪酬作為CEO權力制衡(GGZH)的替代變量,GGZH是一個相對數指標。按行業、年度將GGZH由大到小排序并分為三組,GGZH數值位于前三分之一的賦值為1,代表CEO權力制衡較強,位于后三分之一的賦值為0,代表CEO權力制衡較弱,以檢驗CEO權力制衡能否抑制國有企業費用歸類操縱行為(假設1)。本文借鑒王永海、石青梅的研究,選取樊綱和王小魯編制的中國分省份市場化指數(2016)中的市場中介組織的發育和法律制度環境評分(FZ)作為治理環境的替代變量,將全樣本由大到小排序并分為三組,FZ數值位于前三分之一的賦值為1,代表治理環境較好,位于后三分之一的賦值為0,代表治理環境較差,以檢驗治理環境能否抑制國有企業的費用歸類操縱行為(假設2)。

(二)樣本選擇

本文選取2010—2014年滬深兩市A股上市公司作為初始樣本,并剔除了2012年的觀測值、金融行業樣本、樣本缺失值,對所有連續變量進行了1%的縮尾處理,最終得到8 583個樣本觀測值。上述數據來自國泰安數據庫,本文應用Stata 15.0進行回歸。

四、實證分析結果

(一)描述性統計

下頁表2顯示兩項費用率平均為9.4%,由于管理費用和銷售費用中包括職工薪酬、折舊等項目,該比率高于消費性現金支出占總資產的比重7.2%。此外,國有企業樣本占比達44.9%,“八項規定”實施后的樣本占比達56.1%,計算得出的CEO權力制衡指數的均值為0.862,最大值為6.333,最小值為0,法制水平指數平均值為7.895,最大值為16.19,最小值為0.44。

(二)回歸分析

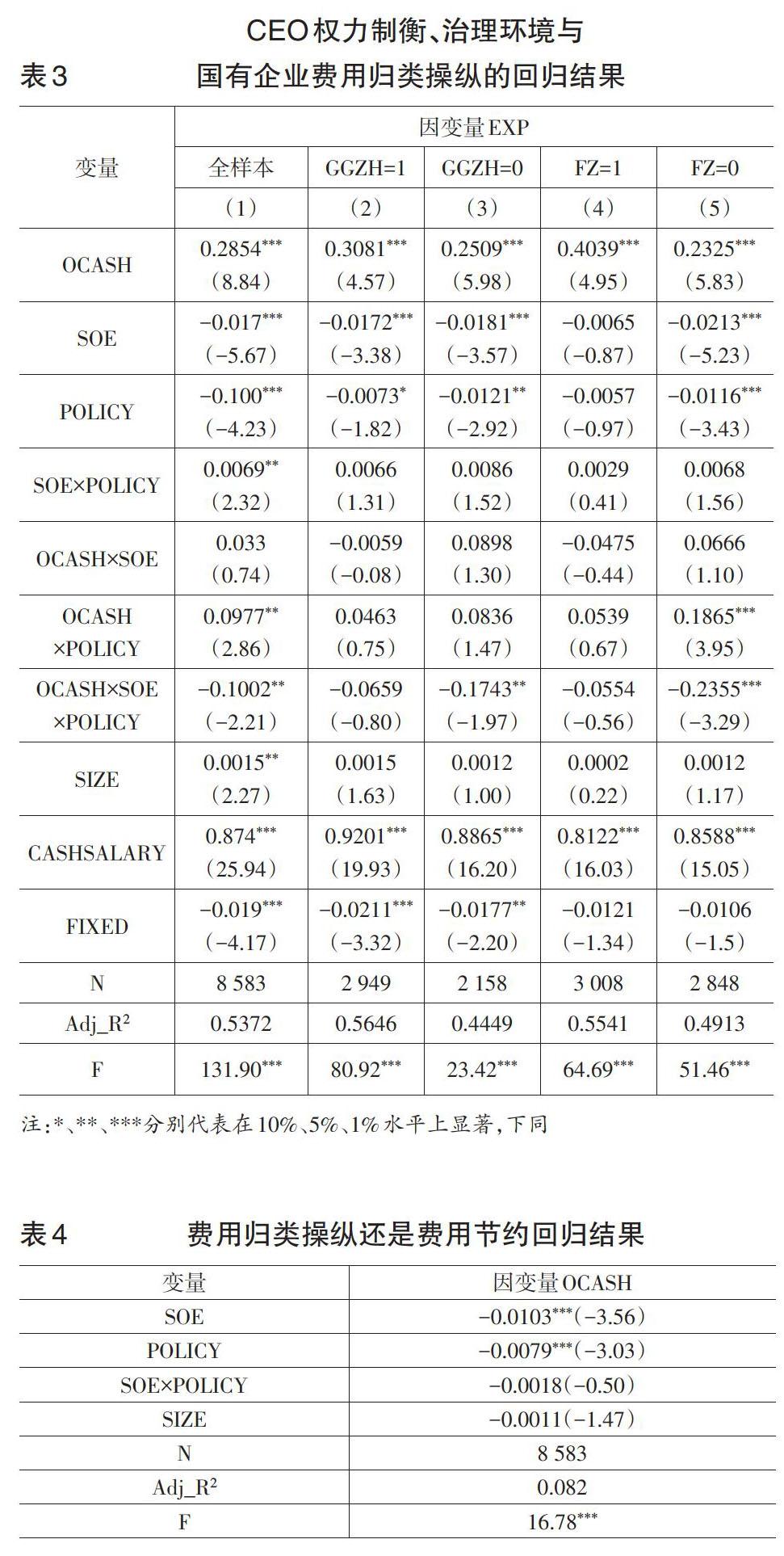

下頁表3第(1)列為全樣本回歸結果,OCASH×SOE×POLICY的系數為-0.1002,在5%的水平上顯著,說明“八項規定”實施后國有企業普遍存在費用歸類操縱行為,同葉康濤、臧文佼的研究結論相符。

下頁表3第(2)(3)列分別報告了CEO權力制衡數值分組后的回歸結果。當CEO權力制衡數值較低時,OCASH×SOE×POLICY的系數為-0.1743,并且在5%的水平上顯著;當CEO權力制衡數值較高時,OCASH×SOE×POLICY的系數為0.0659,但不顯著。研究表明,相比于CEO權力制衡程度較強的國有企業,CEO權力制衡較弱的國有企業的費用歸類操縱行為更嚴重,即CEO權力制衡能夠有效抑制國有企業費用歸類操縱行為,支持了假設1。

表3第(4)(5)列分別報告了按市場中介組織發育和法律制度環境得分分組后的回歸結果。在治理環境較差的地區,OCASH×SOE×POLICY的系數為-0.2355,并且在1%的水平上顯著;在治理環境較好的地區,OCASH×SOE×POLICY的系數為-0.0554,但不顯著。研究表明,相比于治理環境較好的地區,治理環境較差地區的國有企業費用歸類操縱行為更嚴重,即較好的治理環境有效抑制了國有企業的費用歸類操縱行為,支持了假設2。

(三)進一步分析

“八項規定”實施后,與非國有企業相比,國有企業的消費性現金支出費用化比例下降,可能是國有企業進行了費用歸類操縱,也可能是國有企業降低了管理費用和期間費用,若為后者,則“八項規定”實施后,國有企業消費性現金支出將顯著下降。為了解消費性現金支出費用化比率下降的原因,本文構建模型2進行驗證。

OCASH=β0+β1SOE+β2POLICY+β3SOE×POLICY+β4SIZE+ε (2)

在模型2中,SOE×POLICY的系數用于驗證消費性現金支出費用化比例降低的原因,如果回歸系數顯著為負,則表明是由于實際費用降低,如果回歸系數不顯著,則表明是由于費用歸類操縱。表4的結果顯示SOE×POLICY的系數不顯著,說明國有企業由于費用歸類操縱導致消費性現金支出費用化比例降低。

(四)穩健性檢驗

本文進行了平行趨勢檢驗、變更研究樣本、變更替代變量,以檢驗結果的穩健性。使用雙重差分模型的一個重要前提假定是處理組樣本與控制組樣本在政策變動之前具有平行趨勢。為確保估計的有效性,本文首先檢驗是否滿足平行趨勢假定,使用“八項規定”之前4年的數據作為研究樣本,然后比較國有企業和非國有企業的費用歸類是否具有差異,在控制其他變量后的回歸結果顯示,在“八項規定”實施前,國有企業和非國有企業的費用歸類并沒有顯著差異。

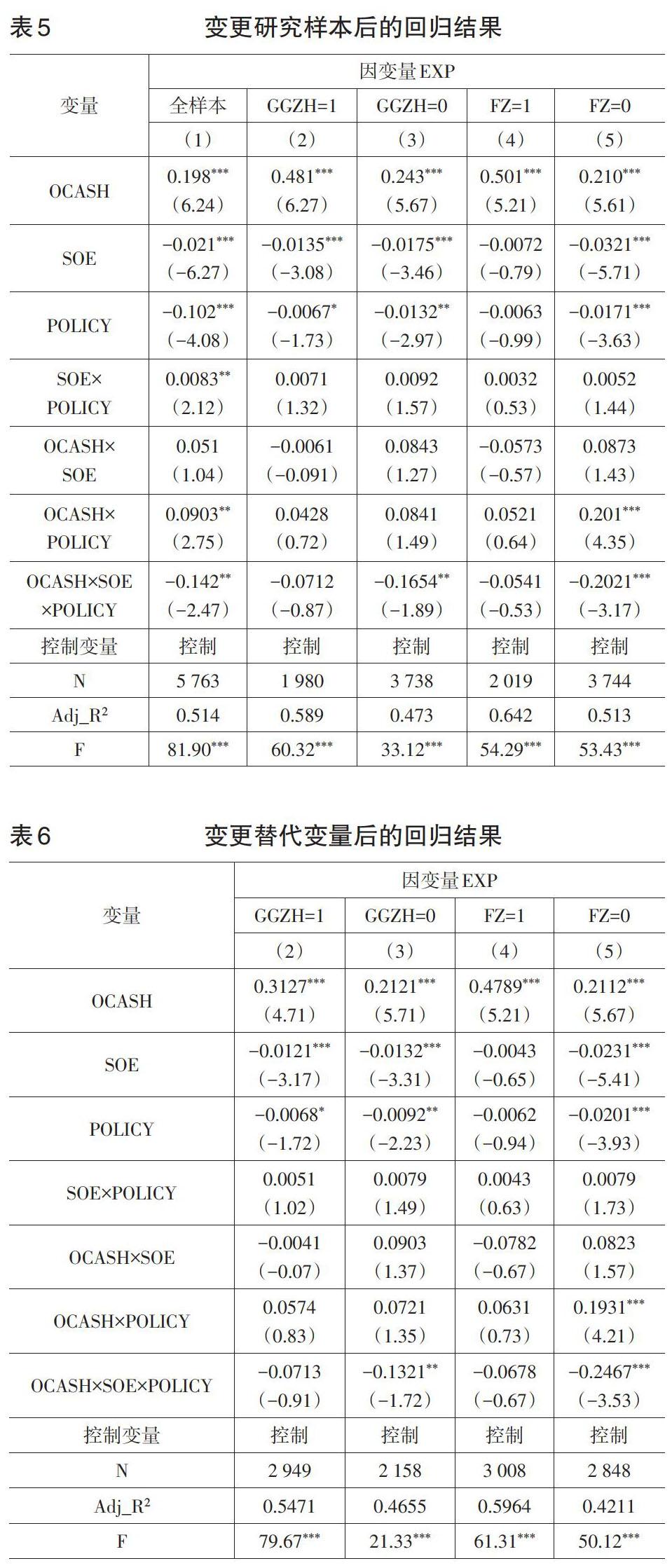

本文剔除了觀測值不足4年的樣本以構建平衡面板并進行回歸,包括全樣本回歸、按CEO權力制衡分組回歸、按治理環境分組回歸,結果如下頁表5所示,回歸結果仍支持假設1、假設2。

本文以除CEO之外的薪酬最高的三位核心高管薪酬的平均值除以CEO的薪酬度量CEO權力制衡,以市場化總指數得分度量治理環境,重新分組并對模型1進行回歸,結果如表6所示,回歸結果仍支持假設1、假設2。

五、結論與建議

2012年中央出臺的“八項規定”形成了對國企高管在職消費的強有力的外部監督,本文利用這一準自然環境構建了雙重差分模型,采用按照CEO權力制衡數值與市場中介組織發育和法律制度環境得分高低進行分組回歸的方法,實證檢驗了CEO權力制衡與治理環境對國有企業費用歸類操縱行為的影響。研究發現,同CEO權力制衡比較強的國有企業相比,CEO權力制衡比較弱的國有企業的費用歸類操縱行為更嚴重;同治理環境得分比較高的國有企業相比,治理環境得分比較低的國有企業的費用歸類操縱行為更嚴重。研究結果表明,企業內部對CEO權力較強的制衡與較好的外部治理環境能夠有效抑制國有企業的費用歸類操縱行為。

本文研究表明,國有企業所處的內外部環境對“八項規定”的實施效果具有重要影響。為了提高“八項規定”的政策效果,有效抑制國有企業的費用歸類操縱行為,本文提出如下建議:首先,完善公司內部治理,構建產權清晰、權責明確的公司治理結構,通過強化獨立董事的第三方監督力量等措施,加強黨組織對國有企業的監督,強化對國企高管的制衡。其次,強化國有企業費用歸類操縱的外部制約,推動地區法律制度環境建設,提高市場化水平,充分發揮外部環境對國有企業費用歸類操縱的抑制作用,同時規范公司管理層在職消費科目,加強費用信息披露,增強信息透明度,一是對在職消費科目進行規范和細化,對于支出較大的費用要求在報表附注中說明,二是要求公司按月或季強制披露在職消費信息。S

【主要參考文獻】

[ 1 ] 葉康濤,臧文佼.外部監督與企業費用歸類操縱[J].管理世界,2016,(01).

[ 2 ] 張嘉興,傅紹正.內部控制、獨立審計與國企費用歸類操縱[J].北京工商大學學報(社會科學版),2017,(05).

[ 3 ] 張子余,張天西.“特殊損失項目”與“核心費用”之間的歸類變更盈余管理研究[J].財經研究,2012,(03).

[ 4 ] 梅潔,葛楊.國有企業管理層在職消費的政策干預效果研究——基于2012年“八項規定”出臺所構建的擬自然實驗[J].經濟學家,2016,(02).

[ 5 ] 潘皓青.董事長權力會影響上市公司信息披露質量嗎?——基于2014—2017年上半年證監會處罰的統計[J].商業會計,2018,(14).