信用債違約:潛在水平與時空分布

2019-10-16 05:26:43郭琪鄭蕾代斌

金融發展研究 2019年8期

郭琪 鄭蕾 代斌

摘? ?要:2018年債券市場風險案件頻發,違約觸發機制與以往有所不同,體現為由外部現金流收縮而非內部現金流惡化引發。從中債國債指數和經濟數據的周期疊加看,流動性風險是當前信用債違約風險的集中表現。通過Fisher判別得出流動資產周轉率、速動比率、總資產周轉率、現金債務比和總資產報酬率等5個指標是影響信用債風險的核心指標,并由此篩選出當前信用債市場532家潛在風險企業。基于KMV模型對潛在風險企業違約距離及違約概率進行測算,存在3個高風險區間,進一步篩選出136家高風險企業。這些企業從行業看集中于制造業及批發零售業,從地域分布看集中于東部省份,從企業性質看集中于民企及地方國有企業,風險引爆時間集中于2018年四季度及2019年。

關鍵詞:信用債;違約 KMV;風險識別

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2019)08-0026-08

DOI:10.19647/j.cnki.37-1462/f.2019.08.004

隨著我國債券市場的不斷發展,市場信用債券品種、發債主體、發行數量均在不斷豐富、擴容。在經歷了5年信用債市場的高速發展后,債券市場違約事件自2014年出現“零突破”,隨后屢見不鮮,2018年違約更是成為常態,債券市場信用風險暴露或將進入易發、高發期。防控金融風險是我國當前及未來一段時期內面臨的重要問題,債券市場作為金融市場的重要組成部分,風險防控為應有之義。因此對當前信用債進行風險識別與風險特征分析及預判,以規避債券市場“灰犀牛”事件,對債券市場平穩健康發展具有重要的現實意義。

一、文獻綜述

(一)宏觀經濟周期與債券風險關系

國內外學者對債券風險與宏觀經濟結合研究時,發現宏觀經濟周期對債券風險具有較大的影響。Moore(1961) 認為企業破產的概率會隨經濟周期的變化而變化。在經濟繁榮期,企業破產的可能性較小,從而企業債券違約的概率小,信用風險小,反之亦然。戴國強和孫新寶(2011)研究發現反映經濟金融周期的GDP指數和M1發行量越高,債券的風險溢價越高。王亞軍和王樹進(2017)研究表明,債券信用利差的宏觀影響因素需要區分商業周期進行研究,不同的商業周期階段宏觀經濟指標與信用利差影響效果有所區別。宋美喆和胡丕吉(2017)研究認為經濟周期與貨幣周期通過作用于市場流動性及利率期限結構,進而影響債券市場信用風險。

(二)債券違約財務指標判別及預警

自20世紀60年代以來,學者就對企業的財務指標和違約破產之間的關系進行研究。其中最具代表性的是Altman的Z-Score模型,該模型基于5個固定財務指標,通過固定系數的判別式對企業進行打分,并根據分值進行風險判斷。國內學界基于財務指標對發債企業風險進行判斷識別的思想與經典的Z-Score基本類似,區別僅在于指標選取方法、判別式的具體形式。蔣書彬(2016)利用Logit模型對債券市場違約企業的財務指標進行研究,發現違約企業財務指標在總資產利潤率、營業利潤/營業總收入、資產負債率、經營現金流/負債總額、利息保障倍數、應收賬款周轉率指標上存在共性,可進行識別預警。俞寧子等(2016)通過對債券市場違約主體進行梳理,對債券違約四個發展階段的不同財務指標進行預警。霍雨佳(2016)利用主成分分析法與Fisher判別方法,得出基于流動比例、總資產周轉率、凈資產收益率、凈利潤增長率、現金流量比等指標的債券違約風險預警模型。

(三)債券風險測度的方法

20世紀90年代,企業債務風險測度取得了突破性進展,現代信用風險管理由最初的簡單靜態分析開始向動態管理的趨勢發展。Merton( 1974) 開創性地利用結構化模型對債券違約的期權價值進行研究,采用信用利差解釋對違約風險的補償。Odom(1990)將神經網絡算法(BP)運用到財務風險預警,發現預測效果優于傳統多元判別模型。麥肯錫公司(1997)提出CPV模型,通過宏觀和經濟周期數據來模擬遷移矩陣,重點關注違約風險、條件違約概率及信用矩陣遷移的影響。KMV公司(1997)將違約距離與實際違約概率通過數據庫進行映射,推出KMV模型,預測企業信用風險。KMV模型對信用風險評估有一定的前瞻性,國內許多學者將此方法用于上市公司違約、中小企業違約、城投債違約、債券安全發行規模等方面的風險測度,如蔣彧和高瑜(2015)、周海赟和王曉芳(2015)。

從已有文獻研究成果可見,宏觀經濟環境對債券風險的發生和形式具有非常大的影響。因此,在研究如何識別債券市場風險時,應根據經濟周期與貨幣周期的變化,選擇不同的風險衡量指標。亦言之,僅從企業層面的微觀數據或者外部環境的周期特征單方面來判斷債券風險,會出現判斷偏誤。同時,債券風險測度的研究方法一直在延伸、拓展,模塊化的風險評價系統日益成熟,對微觀數據的依賴性有所降低,但仍存在方法適用性問題,如:由于我國市場中存在對信用債剛兌的預期以及套利交易,信用利差在中國存在失效(紀志宏,2017);再如,KMV的風險評估實現需要有大量的企業交易數據支持,但非上市企業難以滿足數據評估需要等。本文針對上述問題進行了創新性的探索,根據當前國內信用債企業群體的特征和階段進行了系數校準和修正,并配合Fisher判別方法進行了預判企業的分層甄別和風險識別指標的提取,從數據集中表征和宏觀環境影響的角度對信用債風險形成的原因、風險發生的潛在水平和時空分布進行了溯源與識別,對于做好信用債市場風險防控具有較強的實踐意義。

二、當前債券違約的機理及周期分析

(一)信用債違約的主要表現

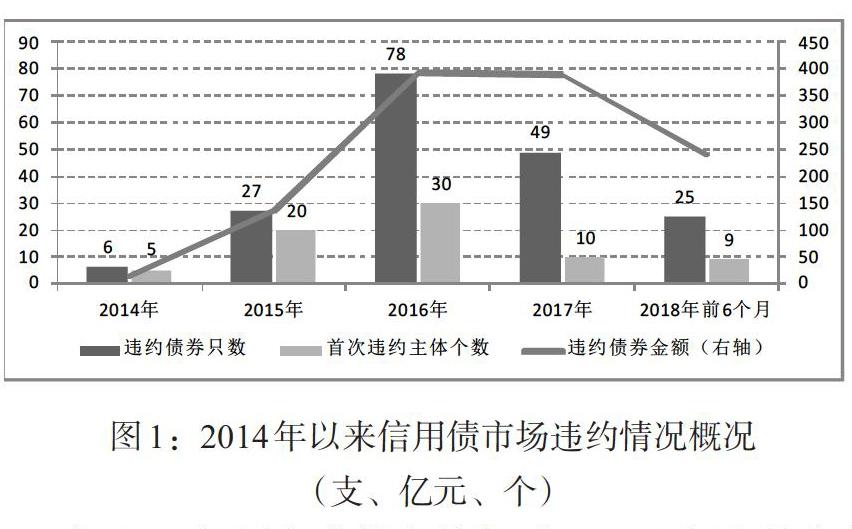

2018年信用債市場違約案件頻發,截至2018年6月末,債券市場共有181只信用債、74家企業發生違約,涉及金額1148.4億元,呈現頻度高、金額大、行業分散、民企為主的特征。

從違約頻率看,信用債市場自2016年進入違約高發期,當年出現信用債違約事件78起,涉及金額393億元,首次違約企業主體30家。2017年違約債券事件及新增違約主體個數有所緩和,但違約金額居高不下。進入2018年債券市場風險案件更是加速爆發,前6個月共有25只信用債出險,涉及金額240.5億元,月均風險增量顯著高于2016年和2017年。從違約主體的行業分布來看,當前違約的信用債已經從強周期及產能過剩行業向運輸、金融、信息技術咨詢等非周期性行業擴展,信用風險從上游行業向下游行業傳導。數據顯示,74家違約主體中屬于化工、機械設備、煤炭、能源、水泥等過剩產能行業的共27家,其中2017年以來違約的企業僅3家。從違約主體的所有制性質來看,違約主體以民營企業為主,74家違約主體中有51家民營企業,2018年新增的9家違約主體中,7家為民營企業。

與2016年歷史違約高峰相比,2018年違約事件在市場環境、公司財務指標的表現上存在諸多不同:一是外部融資環境有所區別。2018年以來,資管新規頒布、非標融資受限、監管環境趨嚴,資管與信貸對接機制中斷,發行人融資環境較之前收緊,若在債券到期前無法獲得新的融資進行本息償付,違約壓力加大。二是違約觸發機制有所區別。歷史違約債券發行企業經營處于長期虧損狀態,而2018年違約發行人雖然存在應收賬款周轉率下降等現象,但個別仍然維持正常經營活動。三是財務表現有所區別。歷史違約發行人財務狀況惡化主要體現在債務規模攀升導致財務費用對凈利潤產生侵蝕,而2018年違約事件主要是由外部現金流收縮帶來的資金接續出現困難引發。

(二)信用債違約的機理分析

1. 宏觀市場層面。

一是信用環境整體收縮,企業償債流動性壓力加大。受監管機構去嵌套、控同業以及資管新規等政策落地實施的影響,市場間流動性總量有所收縮,信用創造機制也相應有所改變,低評級主體通過通道等方式獲得資金的可能性降低,導致償債的流動性壓力大大增加。尤其是缺乏外部支持的民營企業面臨更為嚴重的資金短缺局面。

二是無風險利率上升疊加債券回售大量到期,市場資金對信用債配置力度減弱。2017年4季度以來,利率債等無風險收益券種利率大幅走高,信用利差失去吸引力,導致機構對利率債的配置加強,壓縮了信用債的配置空間。同時2018年信用債回售快速增長,全年回售到期規模為1.16萬億,較2017年增加1.5倍,對資金形成較大擠占。可用資金總額減少,疊加債券配置結構性變化,信用債一級市場的資金供給減少,二級市場流動性降低。作用于債券發行企業,表現為債券發行難度加大。

三是債務滾動預期打破,低評級主體違約壓力相對較大。受風險案件頻發導致市場投資者風險偏好降低影響,2018年前6個月債券市場凈融資規模在不同信用級別的發行人之間出現分化,AA+級別以上發行人的債券凈融資有所上行,而AA級別發行人債券凈融資規模有所下降。數據顯示,2018年前6個月,AAA級發行人與AA+發行人凈融資規模分別為19047、919億元,AA級發行人則為-1137億元,呈現逆向萎縮態勢,反映了當前市場對較低等級主體的投資傾向較低。

2. 微觀主體層面。

一是經濟環境趨弱導致企業經營狀況下滑,自身造血功能趨弱。近年來,我國經濟步入新常態,企業經營狀況有所下滑。發行人業務規模的擴張并未帶來相應的經營性現金流入。如2018年上半年違約的神霧環保、中安消兩家企業的現金回收率①指標2016年以來均為負數。在當前階段下,企業經營現金流產生能力趨弱,償債只能依賴外部融資接續,融資鏈條一旦斷裂,必然發生違約。

二是供給側改革的持續推進使高杠桿難以維系。2016年前后機構間資金面過于寬松,使得部分企業超額融資。違約發行人普遍存在業務擴張和收購子公司等擴大資本性支出的現象,投資性現金流流出規模較大,但資產報酬率仍在低位。資本性支出的提高增加了企業對杠桿的依賴程度,導致企業“大而不強”。在2018年以來“緊信用”“強監管”的政策環境以及去杠桿的供給側改革背景下,企業高杠桿難以維系,違約風險加大。

三是企業間互保風險的溢出效應實質加劇市場風險。當前信貸市場以聯保方式開展的保證貸款占比過半,一旦擔保圈中企業出險,同圈企業同樣陷入流動性困境。如2018年違約的富貴鳥企業由于存在大規模的違約擔保代償與資金拆借,收到當地證監部門出具的警示函,導致公司流動性狀況惡化,債券市場到期債務無法償還。這種企業間的互保風險通過信貸市場溢出至債券市場的情況不容忽視。

(三)基于中債國債指數和經濟數據的信用債違約周期分析

信用債風險會受到經濟基本面、政策基本面、資金面等眾多因素的影響,主要體現為信用風險和流動性風險。經濟周期決定了企業經營的大環境,對信用風險影響較大;貨幣周期決定了金融市場參與機構的流動性情況,對流動性風險影響較大。信用債的風險形成,與所處的經濟周期及貨幣周期息息相關。

本文采用中國科學院預測科學研究中心開發的周期景氣模型對中債國債指數②、工業企業經營狀況③等指標進行分析判別,結果如表1。結合周期疊加情況來看,2016—2017年,經濟周期低位回暖,貨幣周期高位回落,企業經營狀況較差,市場流動性因為時滯效應尚未傳導至實體經濟部門,此周期疊加階段更多地表現為企業的信用風險。2018年以來貨幣周期雖處回暖階段,但受強監管政策影響回暖較慢,總體流動性仍處低位。經濟周期在2017年10月份至周期峰值后仍處高位,短期來看,企業經營風險較小。此周期疊加階段為經濟周期峰值回落,貨幣周期低位徘徊,集中表現為流動性約束導致的企業資金接續困難。

綜上分析,2018年的違約可以說是在前期貨幣寬松、債市擴容的背景下,實體企業過量融資的后遺癥。從外部因素看,強監管壓力下融資環境收緊導致企業再融資難度增大,是違約事件集中爆發的主要原因;從內部因素看,大部分發生違約發行人近年來自身經營性狀況下滑、資本性支出維持高位,企業對再融資償債依賴性提高,流動性壓力加大是直接原因。

此外,2018年信用債市場違約更多體現為點狀違約對債券市場流動性崩潰的擴張效應,已發生債券風險的企業對相對較好級別債券的負面聲譽影響明顯。最具代表性的是2018年信用債違約已經導致AA級債券新券發行無人問津。這一連鎖效應反映了聲譽機制的極化表現:債市正面聲譽增加企業的流動性博弈能力,反之亦然。值得注意的是,債券市場負面的聲譽存在加速效應,極化情況下將導致債券市場信用凍結即流動性崩潰。

三、基于FISHER判別法的風險因子甄別

債券違約作為剛兌打破后的大概率事件,可以用風險樣本來推斷總體特征。為判斷在當前特定的周期環境下對信用債風險的影響,我們采用對比法,選用Fisher判別甄選債券市場企業風險的主要判別指標。

(一)數據來源及指標選取

結合前述債券違約機理的分析,本文主要運用盈利能力、營運能力、償債能力和現金流動性等方面的企業財務指標來衡量企業整體資金和償債狀況,選取了13個指標作為代理變量(見表2)。對比組樣本為AAA級優質企業209家、違約企業26家,數據選取2017年年報數據,在剔除城投債、缺失數據及存在異常數據的相關企業后,優質、違約組企業數量分別確定為164 家、24家。本文選取數據來源于萬得數據庫,企業財務指標時間為2017年末。

對優質和違約組企業的數據指標進行描述性統計,可得兩個組別中銷售毛利率的均值分別為24.84、23.79,方差為17.40、15.69,組間均值和方差未見明顯差別,基于分類判別規則,將該項指標剔除,最終保留12個指標進行判別。這也正說明了當前信用債違約與企業經營差異相關性較小。

(二)Fisher判別函數構建與樣本企業甄別

1. 模型檢驗。判別分析是根據觀測到的企業指標,對所研究的對象用數學方法定量地進行分類的一種統計方法。本文選取Fisher分類判別方法,根據企業已經披露的財務數據變量,以變量組內方差最小、組間方差最大作為統計決策法則。通過將優質和違約兩個組別的企業進行風險判別得出判別函數,并以此來甄別未分組企業的風險類別。根據模型的檢驗結果來看(見表3),Fisher判別函數在5%的置信水平下顯著,說明優質與違約兩個組別的企業財務數據存在顯著性差異,可采用Fisher判別函數進行區別分類。

2. 判別函數構建。在模型檢驗顯著的基礎上,本文利用Fisher判別函數對優質和違約企業進行判別,得到標準化判別函數系數和非標準化判別函數系數,如表4。可見,影響企業風險判別較大的指標主要是流動資產周轉率、速動比率、總資產周轉率、現金債務比和總資產報酬率等5個指標。其中前4個指標均與企業資金流動性相關,進一步證實前述債務違約機理分析結論,即當前影響信用債違約的因素中,資金接續和短期償債能力影響最大。

3. 進行風險預警的基礎樣本企業甄別。在確定判別函數的基礎上,為進一步識別債券市場企業的風險狀況,本文選取2018年6月末債券市場評級AA及以下和預期展望為負面的1180家企業作為待分組企業,剔除城投債以及數據異常和數據遺漏的企業后,待分組企業數量確定為1034家。通過標準化④及非標準化⑤兩種方式對分組企業進行風險甄別,并據此劃分為相對安全組和潛在風險組,其中潛在風險組企業即為后續風險預警的基礎樣本企業。如表5所示,兩種方法判別結果相對一致,說明判別準確性較高。為盡可能全面反映企業風險狀況,采取孰多原則,即選取風險企業數量較多的非標準化判別方法作為甄別標準,篩選出2018年2季度末中國信用債市場潛在風險企業有532家,作為后續風險預警分析的基礎樣本企業。

四、基于KMV模型的信用債違約風險預警及識別

(一)KMV模型理論基礎及構建

KMV模型的基本理論是,當公司的資產價值低于一定水平時,公司就會對債權人和股東違約,與這一水平相對應的資產價值為違約點。模型假設在某個給定的未來時期,公司資產價值服從某個分布,該分布的特征由資產價值的期望值與標準差進行描述。未來資產價值的均值到所需清償公司負債的賬面價值之間的距離為違約距離。根據上述分析,由 Black-Scholes期權定價公式得:

上式中,E 為公司的股權價值,N(*)是累積正態分布函數,r 是無風險利率,τ是距離債務到期日 t 的時間長度。其中,公司資產價值和資產價值波動率是隱含變量,不能從市場上直接獲得。為求解出這兩個變量,還需要另外一個方程,為公司股票收益波動率和公司資產價值波動率之間的關系式,如下所示:

聯立以上方程,就可以求出公司資產價值和資產價值波動率,進而計算公司的違約距離DD如下:

(二)模型參數設定

由于KMV方法研究對象主要為上市企業,但532家潛在風險企業中大部分并未上市,需要對KMV模型中指標進行替代轉換。

企業股權價值指標,本文用新三板市場分行業市凈率⑥與各自企業的凈資產相乘替代。企業股權波動率,采用新三板市場最近一年的分行業股權波動率進行替代。負債面值B采用債券市場公司年度財務報表中的年度負債總值來進行估計。債務期限τ,考慮到數據的合理性和研究違約概率的時間段,多數學者研究設定債務期限為一年,即τ=1。無風險利率r選取2018年1季度國債1年期收益率指標,即r=3.159%。

違約點是判斷企業是否違約的關鍵因素,需考慮債務結構,依據企業短期負債和長期負債的組合配比來確定,計算公式為:

DPT=α企業短期負債+β企業長期負債? ?(6)

按照國際通行的做法,一般采用“短期負債+長期負債的一半”。考慮到中國債券市場結構與國際市場的差異,我們綜合考慮企業資產與債務的匹配關系和結構來重新測算違約點。在此,選取前述優質組和違約組的企業總資產、短期負債和長期負債指標,通過建立多元回歸模型來確定違約點的系數值。根據多元回歸結果可以看到,短期負債和長期負債的系數分別為1.869和1.402,均通過了1%置信水平下的顯著性檢驗,因此,本文選取多元回歸的系數值來測算KMV模型的違約點。

(三)債券違約預警區間測算及風險企業判別

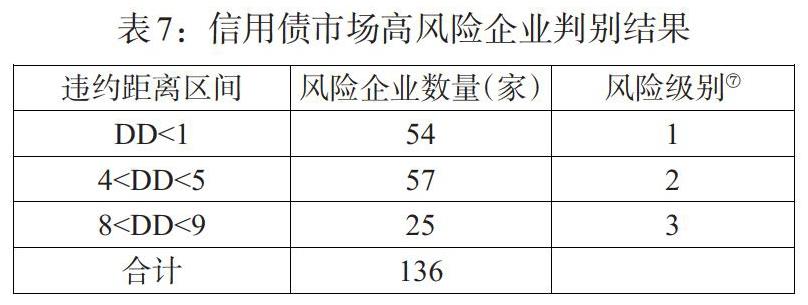

依據KMV各項參數指標,本文測算了優質組和違約組企業的違約距離,并將兩個組別的違約距離以1為刻度進行區間劃分,得出每個區間內違約企業的數量和違約概率,最終得到違約區間與該區間內實際違約概率的匹配關系圖(見圖3)。

由圖3可見,在整個違約區間的測度范圍內,整體呈現違約距離與違約概率的反向關系,細化來看存在3個風險區間。DD<1時對應的違約概率為2.13%,DD>10時對應的違約概率降至0.53%,中間則呈現較大幅度的波動性,尤其在區間(4,5)和(8,9)波動更為劇烈。據此,我們根據信用債券的歷史違約狀況和測算出的違約距離分布情況,確定企業信用債違約的預警區間,即違約距離在(-∞,1)、(4,5)和(8,9)三個區間內的違約企業數量最多,并以此為標準對532家潛在風險組企業的債務違約風險進行量化評價,其中136家企業的違約距離值落于上述風險預警區間,判定為高風險企業,結果如表7。

(四)高風險企業的結構化表現

1. 高風險企業集中于制造業與批零業。136家高風險企業分布于15個行業,其中制造業、批發零售業分別為62家、21家,占高風險企業總量比重分別為45.6%、15.4%。54家1級高風險企業中,制造業與批零業企業分別為11家、5家,占比分別為20.4%、9.3%。

2. 高風險企業地域分布“東多西少”。136家高風險企業在東部、中部、西部的數量分別為75家、37家、24家,東部省份出險概率遠大于中西部省份。

3. 高風險企業主要為民企和地方國企。136家高風險企業中有50家上市企業,占比36.8%。從所有制性質看,高風險企業集中于民企及地方國有企業,分別為67家、45家,占風險企業總量比重為49.3%、33.1%。其中1級高風險的54家企業同樣集中于民企與地方國企,二者合計42家,占比77.8%。

(五)債券市場風險展望

136家高風險企業中有364只債券尚未到期,金額合計2161億元,集中于公司債、企業債、中期票據等幾個品種,其中公司債173只、占比47.5%,企業債53只、占比14.6%,中期票據48只、占比13.2%。從債券到期時間來看,2018年下半年到期71只、359億元,2019年到期124只、700億元。從具體到期債券數量分布來看,2018年4季度至2019年到期較為集中,違約壓力較大。

雖然高風險債券的絕對值數量較大,但占比來看相對較小,只數占比為1.8%、金額占比為1%⑧,遠小于信貸市場風險。從債券市場的風險收益來看,當前信用債的預期收益率在5%以上,遠大于1%的風險概率,信用債市場風險可被吸收覆蓋。

五、政策建議

(一)引導企業合理擴張,減弱對債務杠桿的依賴

大多數違約是由發債企業以往在經濟擴張周期對未來過于樂觀的預期并盲目投資造成的。引導發債企業對自身負債能力和未來的前景有謹慎的充分評估,包括宏觀經濟、國際市場、行業周期等,使企業從根源上擺脫對外部融資渠道的債務依賴,同時合理降低企業杠桿。

(二)提高債券市場透明度,強化披露監管

當前雖然信息披露制度形式完備,但企業當前執行力不足,披露質量不佳。如企業部分業務或子公司有任何風險苗頭,企業通過發行公告規避財務報表等披露。這使得投資者無法及時準確地獲得企業經營信息。應加強對信息披露的監管力度,以維護市場合規有序發展。

(三)建立重點行業、重點時段債券違約的預警應對機制

根據制造業、批零業風險集聚的特征,建立債券違約風險預警機制,對風險高發行業的市場主體運行狀況進行持續監測。針對2018年下半年及2019年的風險高發期,做好風險應急預案,引導企業合理進行資金配置,全方位多角度做好資金融通工作,緩解資金接續壓力。

(四)積極穩妥做好風險處置,防止風險疊加共振

隨著債券市場的發展,“剛兌”逐漸被打破,可以使得債券市場恢復風險資產管理的本質。對已出險企業建立事前、事中、事后的處置機制,迅速采取行動控制投資者的損失規模,并對風險企業實行有效隔離,避免單個風險引發系統性或區域性風險的可能。

注:

①現金回收率=經營活動產生的現金流/期末資產總額。

②從貨幣周期看,國債收益率作為無風險收益率已經成為債券市場其他品種的“錨”,該指標變動更多反映了市場流動性情況,因此我們選用中央結算公司創設的中債國債綜合凈價指數,輔以M2指標進行綜合判別。該指數自發布后,作為國債的全樣本債券指數,能夠客觀地反映市場國債的總體運行狀況,已經被學界廣泛采用作為市場流動性的判斷依據。中債國債凈價指數描述了國債的折現凈價值,指數上升,說明折現利率較低,市場流動性充裕。

③以經濟周期看,目前國內較多采用的衡量指標是GDP增速,但指標由于受到政府宏觀經濟管理政策的影響而鈍化,因此在中長期經濟周期的判定上效果較好,對與金融環境更直接的經濟短期波動的判斷效果有限。因此本文對經濟周期識別時以工業企業利潤同比增速為基礎,結合工業增加值和固定資產投資進行綜合分析。

④標準化判別方法及標準:將待分組企業財務數據分別代入標準化判別中的違約企業判別函數以及優質企業判別函數,哪一個函數值較大,就判為偏向于哪一類組別的企業。

⑤非標準化判別方法及標準:首先將兩組均值代入函數式,得到優質組與違約組的均值重心分別為F1=0.99、F2=-0.147,根據完全對稱原則確定最佳判定點,即F*=(F1+F2)/2=0.421。將待分組企業財務數據帶入判別函數,計算函數值F,當F>F*時,判為偏向違約的企業,稱為“潛在風險企業”;當F ⑥考慮到潛在風險企業多為非上市企業,且企業評級和資質不高,因此采用新三板市場而非主板市場的行業市凈率。 ⑦在預警區間內的風險企業,按照違約距離大小進行風險級別的識別,分為1—3級,其中1級風險最高。 ⑧截至2018年6月末債券市場信用債存量債券有20195只、金額合計21萬億。 參考文獻: [1]Merton R C. 1974. On the Pricing of Corporate Debt: the Risk Structure of Interest Rate.Journalof Finance,(29). [2]Moore,G.H. 1961. Business Cycle Indicators, vol.2. Princeton,NJ: Princeton Univ. [3]E.T.Altman. 1968. Financial Ratios,Discriminant Anaiysis and the Prediction of Corporate Failure,Jouranl of Finance,(9). [4]宋美喆,胡丕吉.貨幣周期視角下債券市場信用風險門檻效應及調控策略選擇[J].金融理論與實踐,2018(4). [5]戴國強,孫新寶.我國企業債券信用利差宏觀決定因素研究[J].財經研究,2011,(12). [6]郭曄, 黃振, 王蘊. 未預期貨幣政策與企業債券信用利差——基于固浮利差分解的研究[J]. 金融研究, 2016,(6). [7]紀志宏,曹媛媛.信用風險溢價還是市場流動性溢價:基于中國信用債定價的實證研究[J].金融研究,2017,(2). [8]姚頤, 趙梅. 中國式風險披露、披露水平與市場反應[J].經濟研究, 2016,(7). [9]王亞軍,王樹進.基于商業周期視角的債券信用利差影響因素分析[J].統計與決策,2017,(23). [10]俞寧子,劉斯峰,歐陽炎力,陳綠原.債券違約風險預警模型探究[J].中國市場,2016,(39). [11]蔣書彬.違約發債主體財務指標特征研究[J].債券,2016,(6). [12]徐慧玲,吳博源.股權集中與投資者利益保護——基于我國上市公司的實證分析[J].武漢金融,2018,(4). [13]霍雨佳.判別公司債券違約風險的財務指標研究[J].會計之友,2016,(21). [14]蔣彧,高瑜.基于KMV模型的中國上市公司信用風險評估研究[J].中央財經大學學報,2015,(9). [15]周海赟,王曉芳.地方政府債券信用風險研究——基于改進的KMV模型[J].審計與經濟研究,2015,(4).