信息披露及時性對地方債風險溢價的影響研究

2019-10-18 05:43:38程姝婧于謙龍

財會研究 2019年8期

關鍵詞:信息

程姝婧 于謙龍

一、引言

城市的建設和發展離不開財政收入以外的資金籌集,作為地方政府最重要的融資渠道之一,地方債的發展歷程卻比較短,直到2015 年,我國地方政府才被授予了自發自還債券的權力。與之形成鮮明對比的是,地方債發行規模迅速地擴張,2016年地方債的發債限額已經達到了萬億級。越來越多的研究關注了地方政府舉債(包括地方債和融資平臺債券)的融資成本和信用評級問題(劉窮志和劉夏波,2017;王博森和施丹,2014;鐘輝勇等,2016)。但是,目前還沒有文獻探討信息披露及時性這一重要的會計信息質量要求對地方債的影響。在地方債發展的初期階段、地方政府債務規模不斷擴大的背景之下,相關的研究是有必要的。

本文主要研究了地方政府信息披露的及時性對地方債風險溢價的影響,以及高財政透明度是否能夠降低債券利率水平。考慮到一般公共財政預決算信息是投資者最關心、也是地方政府信息披露最完整的領域之一,因此選擇預決算信息披露的及時性,研究它們對地方債利差的影響。借鑒Edmonds C T(2017)等人的做法將及時性分為兩個部分:預算信息披露效率和債券的信息時效性。前者指從上期期末(12 月31 日)到預算披露日的時間間隔(天),地方政府披露本年預算信息越快,預算披露的效率越高;后者指地方債券上市日期距離最近一期已披露的預算或決算信息的天數,債券發行與上一次信息披露越接近,財政信息時效性越強。如圖1 所示,地方債1 和2 的預算信息披露效率都是31天,它們的信息時效性分別是121天和31天。

與以往研究的不同在于:首先,研究了及時性這一會計信息質量要求在公共部門的作用,指出及時的會計信息能夠降低地方債的風險溢價并提供了實證證據,豐富了地方債利差影響因素的研究。其次,從兩個角度構造了三個變量來度量政府會計信息的及時性,全面地考察了它對地方債券風險溢價的影響,為今后提升發行方信息披露效率、消除地方債投資者的信息不對稱、進一步降低地方政府舉債成本提供借鑒。

圖1 兩種維度下的信息披露及時性

二、文獻綜述和研究假設

(一)及時性與風險溢價

在上市公司部門,更頻繁的信息披露代表了更低的信息不對稱性和權益資本成本(Fu R et al.,2012);相反,公司延遲公開年報可能暗示主體更高的盈余管理水平和更低的財務報告質量(Cao J et al.,2016)。Wilson E R et al.(1984)首次關注了公共部門信息披露的時效問題,研究發現以審計期間——年末到經審計的財務報告公布日——度量的信息披露及時性對地方債券借貸成本有正向貢獻,對債券評級有負向貢獻;Sherrill D E and Yerkes R T(2018)得到了類似的結論,并指出不及時的信息披露會抑制未來期間的債券交易,信息滯后期間越長債券的流動性越差。當地方政府延遲公開財務報告時,資本市場將這種信息滯后解讀為高違約風險的壞消息,最終導致更高的債券利差(Henke T S and Maher J J,2016)。Edmonds C T et al.(2017)擴展了信息披露及時性的概念,將債券發行時間和信息披露時間聯系在一起,指出地方債投資者普遍不能取得及時的政府財務報告;政府不能及時地披露財政信息,最終的代價最后會由債券投資者和納稅人承擔(Sherrill D E and Yerkes R T,2018)。謝璐和韓文龍(2017)發現城投公司信息披露的及時性能降低城投債的風險溢價。基于以上分析,提出假設1:

假設1:信息披露及時性對地方債風險溢價有負向的影響。

(二)財政透明度與風險溢價

方紅星等(2013)指出,上市公司自愿披露內部控制鑒證報告,可以向資本市場傳遞積極的信號,最終降低了公司債的信用利差。相對應地,在公共部門,財政透明度作為信息披露質量的代替變量,被認為能夠減少信息不對稱和信用風險(潘俊等,2016)。地方政府的財政透明度越高,城投債的融資成本越低(Chen et al.,2016)。周詠梅(2018)指出財政透明度指數的提高能降低地方債的平均利率水平。

但是,王敏和方鑄(2018)的研究發現地方財政透明度和地方債利差存在顯著正相關關系,認為其原因在于,截止2017年我國地方政府信息披露普遍不夠規范,財政透明度指數偏低。基于過去的矛盾的結論,本文將樣本分成高財政透明度組和低財政透明度組,預期只有在那些信息披露比較規范、財政透明度指數比較高的地區,高質量的財政信息披露才能降低地方債風險溢價。基于以上分析,提出假設2:

假設2:高財政透明度對地方債風險溢價有負向的影響。

三、研究設計

(一)樣本選擇和數據來源

鑒于地方政府于2015年開始自發自還債券,初始樣本來自于2015—2018 年期間上市發行的地方政府債券,發債主體包括31個省級行政單位和5個計劃單列市(大連、寧波、青島、深圳和廈門)。風險溢價是同期限的地方債票面利率減去國債票面利率;在政府官方網站——主要是財政部門門戶網站——上手動收集發債主體的信息披露日期并計算披露周期;國債和地方債的上市日期來自Wind數據庫;財政透明度指數來自上海財經大學發布的《中國省級財政透明度評估報告》。初始樣本經過了以下數據篩選:(1)如果地方債上市前后30 天內無可比的國債票面利率,剔除該樣本;(2)預決算信息披露得特別晚的、在以后年度補充披露的,做數據缺失處理;(3)官方網站先后披露同一信息的,取最早的披露時點;(4)2018 年財政透明度指數來自2015—2017 年三年的算術平均數,驗證假設2 時剔除計劃單列市樣本。經過數據篩選后樣本數為3783。主要數據來源是Wind數據庫、財政部預算司和國家統計局的公開信息。

(二)變量與模型

考慮到風險溢價是地方債票面利率大于可比國債票面利率的部分,是一種受限因變量,因此,本文采用Tobit混合回歸模型,設置被解釋變量風險溢價的下限為0。模型1檢驗假設1:

其中,地方債的風險溢價Premium 為被解釋變量;lnT度量債券包含的信息時效性,它表示地方債發行日距離最近一期的預算或決算披露日的時間間隔(天)并取自然對數,時間間隔越長,信息時效性越差;Bud_M 表示政府預算信息披露的效率水平,2015—2018 年間我國地方政府披露預算信息的平均周期是37天,當發債主體本期預算信息披露效率高于平均水平(披露周期短于37天),Bud_M取1,否則取0。預期lnT的系數顯著為正,Bud_M的系數顯著為負。借鑒過去的研究,從債券特征(包括債券期限、發債規模等)和發債主體特征(包括經濟總量、預算收入等)兩個角度設置控制變量。

假設2 通過模型2 來驗證。其中,解釋變量是財政透明度指數FTScore,模型和其他控制變量不變。模型2將樣本分為高財政透明度組和低財政透明度組,在31 個省級行政單位中,發債主體本年財政透明指數排名前10 位的,設為高財政透明度組;反之,排名最后10 位的,屬于低財政透明度組。預期高財政透明度組的FTScore 系數顯著為負,低財政透明度組的系數不顯著或顯著為正。

(2)表1展示了變量的名稱和定義。

表1 變量定義

四、實證結果分析

(一)描述性統計

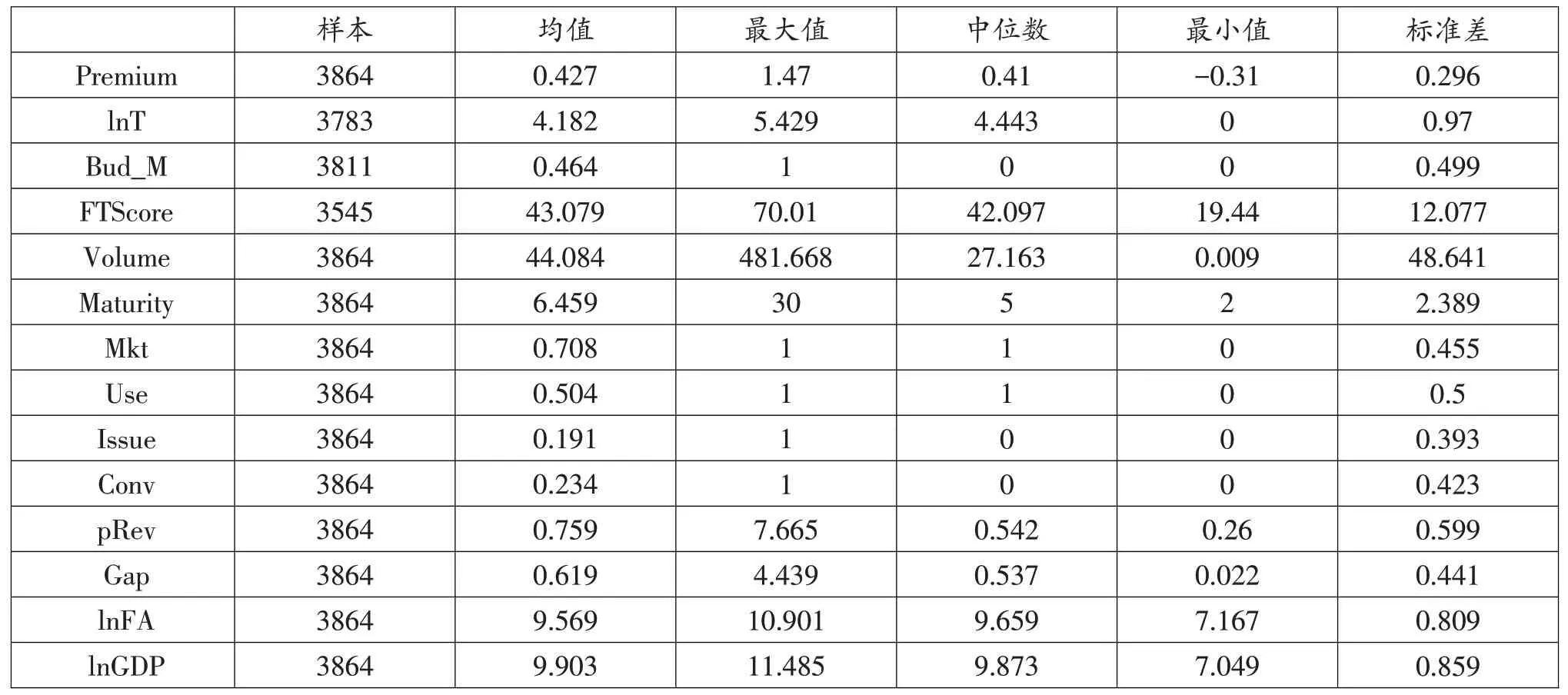

表2報告了變量的描述性統計結果。地方債風險溢價的均值為0.43%,存在風險“抑”價的情況,大約占樣本的3.1%,最小值為-0.31%,最長的信息披露間隔是228 天(對應自然對數值5.429),最短是0天,平均數和中位數分別為65天和85天。財政透明度指標普遍偏低且得分層次不齊,均值只有43 分,標準差達到了12.08。債券的發行規模平均為44億元,最長債券期限是30 年,中位數和眾數都是5 年期。地方人均一般公共預算收入的均值是7590元,但人均預算缺口均值超過了6000元,說明地方政府的債務負擔還是比較沉重的。

表2 描述性統計

(二)信息披露及時性與地方債風險溢價的關系

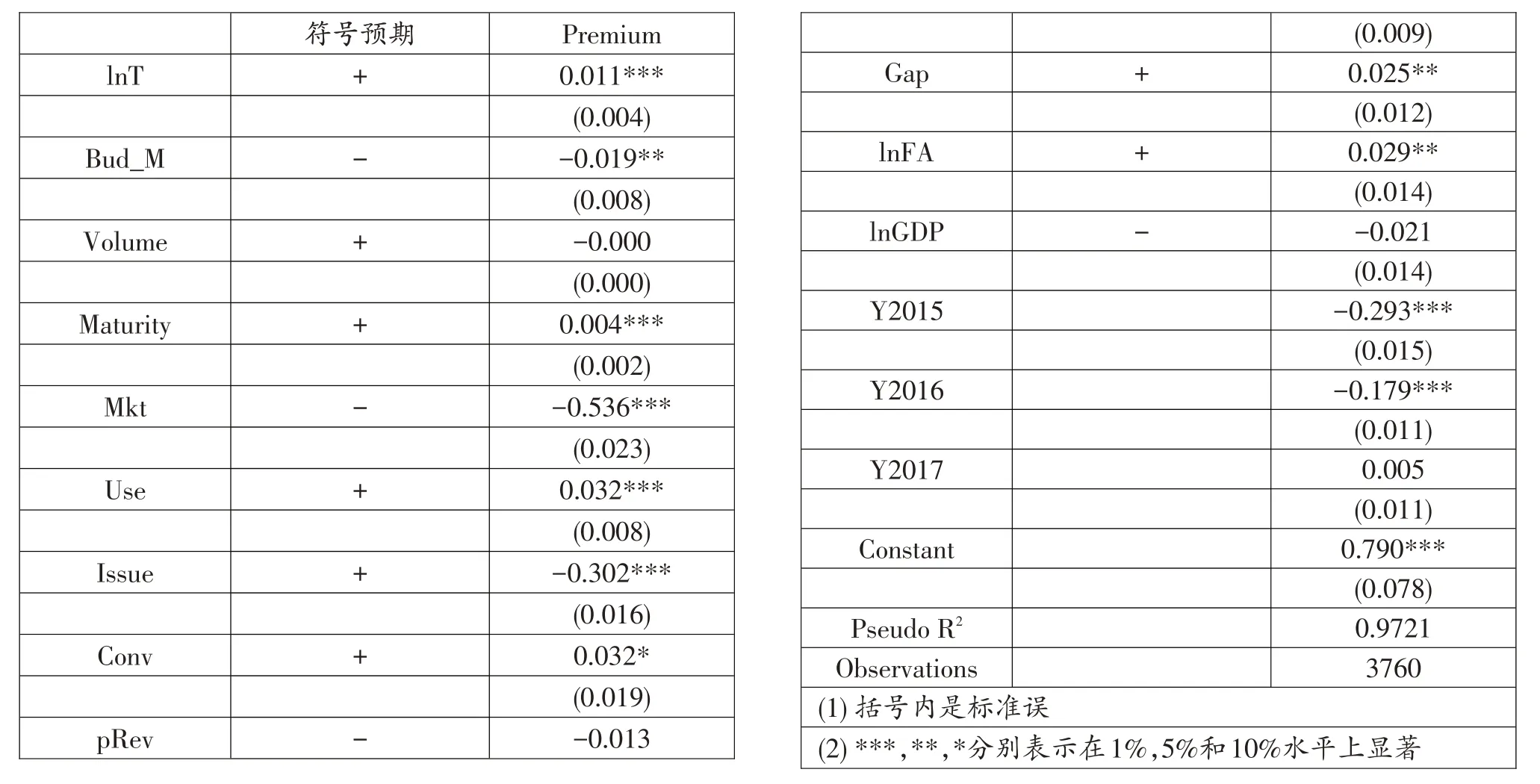

信息披露及時性對地方債風險溢價的影響的回歸結果列示于表3。解釋變量lnT的系數在1%水平上顯著為正,Bud_M 的系數在5%水平上顯著為負,符合預期。回歸結果說明,當信息披露時間與地方債上市日期間隔時間越長,及時性越差,地方債的票面利率中包含了對滯后信息的補償性溢價,最終導致利差擴大。另一方面,如果地方政府能及時地披露本年預算信息,這對于投資者來說是一類好消息,高效率的信息披露行為會降低風險溢價。控制變量中,債券期限越長,溢價越大;專項債券比一般債券溢價更高,這可能是由于利率中包含了專項投資的額外風險;定向承銷比公開招標的債券利差小;置換債券比新發債券的溢價高。發債主體的經濟實力也會影響風險溢價,固定資產投資額對風險溢價有正向影響,人均預算收入則有助于縮小債券的利差,人均預算缺口代替解釋的政府債務負擔會擴大利差。

表3 及時性與風險溢價的關系

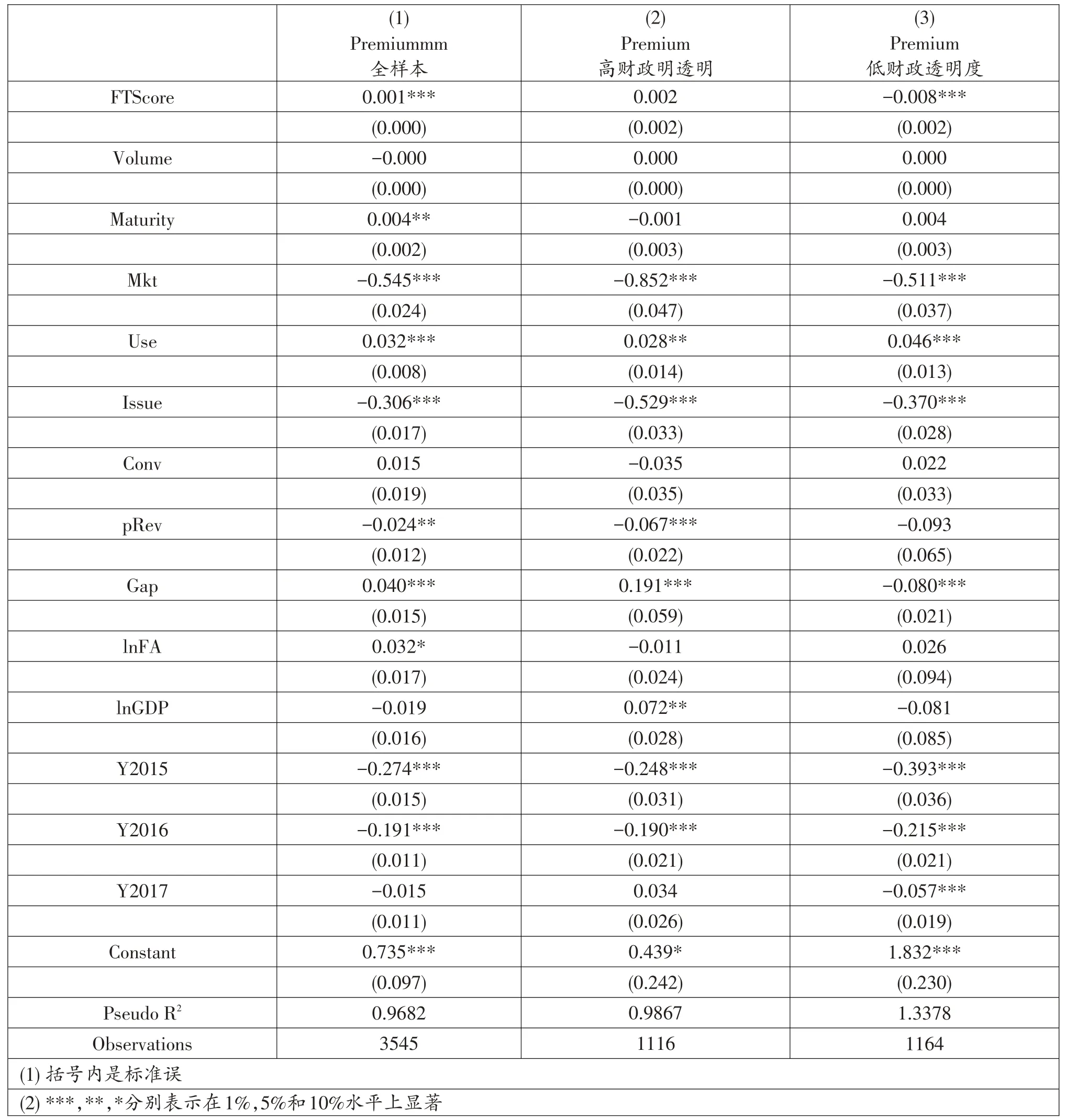

(三)財政透明度與地方債風險溢價的關系

表4 的第(1)列展示了31個省級行政單位的財政透明度指數和風險溢價之間的回歸結果;第(2)列是高財政透明度組的分樣本回歸結果;第(3)列是低財政透明度組。結果表明,在全樣本中,財政透明度指數對風險溢價有顯著的正向貢獻,這不符合一般認知,但是與王敏和方鑄(2018)的研究結果類似。財政透明度比較高的省份發行的債券,財政透明度和風險溢價沒有顯著關系,但是,低財政透明度組的系數顯著為負,說明不規范、不全面的信息披露反而會降低地方債的風險溢價,這是不符合常理的(Chen et al.,2016;周詠梅,2018)。這種財政透明度和地方債風險溢價的扭曲關系,可能是由于目前我國財政信息公開水平普遍比較低,披露不夠規范導致的(王敏和方鑄,2018);其次,地方財政透明度和地方經濟實力不匹配也可能是原因之一,楊丹芳等(2015)指出,人均地區GDP并不能推動財政透明度的進步,而地區經濟發展水平一般與地方債的溢價水平負相關(王敏和方鑄,2018);最后,周詠梅(2018)以地區“發行的所有地方債利率的平均數以及中位數”代替解釋地方債融資成本,對地方債融資成本的不同解釋也可能導致了本文的結果與過去的研究出現偏差。

表4 財政透明度與風險溢價

需要強調的是,假設1 和假設2 的結果并不是相悖的。首先,采用的財政透明度指標,其評價過程是將地方政府已披露的信息加權后除以應披露信息權數乘以100%,再二次加權求和,形成最終得分。這一評價過程強調了信息披露的全面和完整,但是并沒有將信息披露效率和及時性納入考量。其次,財政透明度多方面地考察了地方政府應履行的信息披露義務,包括一般公共財政預決算、政府性基金、國有資本經營情況等,而本文只考察了預算和決算信息披露的影響,從政府網站手動收集了324 個信息披露日期,并剔除了其中15 個缺失日期和相關的81個債券樣本。因此,假設1在研究及時性對風險溢價的影響時,沒有受到財政透明度變量的影響,兩者的回歸結果是不矛盾的。

五、穩健性檢驗

本文進行了以下穩健性檢驗。對模型1同時進行了OLS 回歸,在全樣本和風險溢價大于0 的樣本中,結論都是相似的。

在模型2 中,本文用2015—2017 年財政透明度指數的算數平均數代替解釋了2018年的數據,這種估計可能是不準確的。因此,去除了2018年的樣本后再用相同方法回歸分析,得到的結果是類似的。

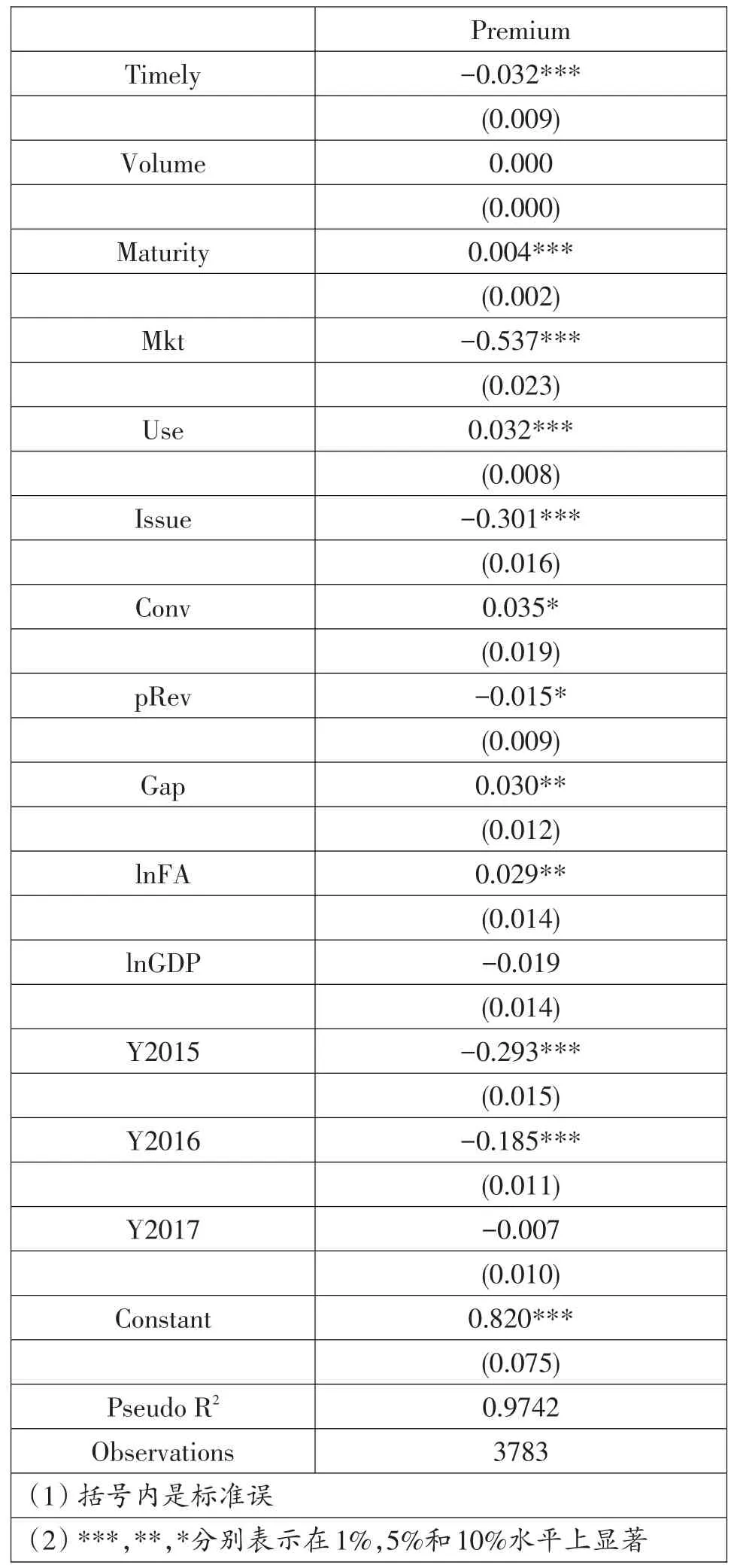

模型1采用的解釋變量lnT是指“地方債上市日期距離最近一期已披露的預算或決算信息的時間間隔”的自然對數,這一變量的構造基于假設:地方政府官方網站的信息披露是最早的公開信息源,且不考慮內部信息傳遞的問題,這種假設可能和現實存在差距。因此,本文重新構造信息披露的及時性變量Timely:在地方債上市前30 天內,或上市后10天內,發行方進行了一次預算或決算信息披露行為,Timely 取1,否則取0。顯然,Timely 和及時性正相關,預期系數顯著為負。表5報告了回歸結果,結論不變,即及時的會計信息會降低地方債的風險溢價。

表5 Timely的穩健性檢驗

六、結論

本文主要研究了信息披露及時性對地方債風險溢價的影響。通過對2015—2018 年地方債數據的實證分析,研究發現,信息披露及時性與地方債風險溢價負相關。具體表現為:超過平均水平的預算信息披露效率對溢價有;及時的會計信息能夠降低債券的風險溢價,如果投資者不能取得具有時效性的信息,會要求額外的風險補償,最終導致利差擴大。但是,本文的樣本無法驗證,較高水平的財政信息披露能夠降低地方債的風險溢價,財政透明度與溢價之間的關系是扭曲的。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32