對消費稅改革的思索

2019-10-18 00:57:02唐婷

財會研究 2019年8期

關鍵詞:功能

唐 婷

自1994年消費稅開征以來,消費稅因其獨特的功能定位在間接稅為主導地位的稅制體系中發揮的作用愈加受到關注。此外,在“十九大”要求深化稅制改革的背景下,消費稅改革的核心內容是消費稅功能及作用能否有效發揮。

一、消費稅的功能及意義

消費稅是國際上普遍開征的稅種之一,無論是在直接稅為主體的國家還是以間接稅為主體的國家,消費稅的稅收貢獻度不低,尤其是在我國流轉稅體系中除增值稅之外的最重要的稅種。

消費稅具有三個基本功能:組織財政收入、調節收入分配和彌補負外部性。消費稅功能的有效發揮依賴于國家的經濟發展水平以及政府對消費稅的角色定位。既要在宏觀層面上緊扣經濟形勢與整體稅制體系,也要在微觀層面上把握稅種優化設計的需求及與其他稅種改革的協調。

從我國消費稅規模收入上來看,消費稅居于第四大稅種地位,2018 年國內消費稅總額達到10631.75 億元。根據《中國統計年鑒(2018)》可知,自1994年以來國內消費稅總體呈現上升趨勢,消費稅收增長速度除去在2009 年呈最高峰增長率85.39%和2016 年的負增長3.08%外,其他年份稅收增長率平均在12%左右,趨于平穩增長勢態。而消費稅占我國國內生產總值的比重僅為1.18%,顯然說明了我國消費稅的創收能力較低且影響作用較低,與發達國家相比仍存在較大的進步空間。因此,提高消費稅占我國國內生產總值的比重既符合新一輪結構式減稅思想又滿足縮短與發達國家稅收差距的要求。

我國經濟已然步入發展的新常態,消費稅的功能順應經濟結構的調整而變化是符合稅制演進規律的大勢所趨。消費稅功能定位在稅制改革的進程中也隨之調整:首先,厘清消費稅功能的主次,側重于調節收入分配及彌補負外部性的功能,而組織財政收入功能旨在關注稅收收入歸屬問題;其次,重視消費稅引導居民消費的作用及補充增值稅調節功能不足;最后,明確調節收入分配在縮短貧富差距上的助力,有利于社會和諧與安定。針對消費稅改革,首要明晰消費稅的功能定位,在此基礎上進行優化設計時,既能保證消費稅功能的實現,也能使得消費稅改革作用的發揮。

二、優化消費稅組織財政收入功能

消費稅具有稅收籌集財政收入的通性,我國2009-2018年國內消費稅占全國稅收收入份額平均在7.68%。目前我國消費稅收入歸屬中央,而“十九大”報告提出的建立健全地方稅收體系的要求,那么消費稅為地方政府彌補財政收入提供方向。

(一)消費稅稅收歸屬問題

國內學者對消費稅稅收歸屬問題研究劃分為地方稅和共享稅兩種情況。有的學者堅持消費稅應當歸屬地方政府,以期緩解“營改增”后地方政府財政的壓力;李新恒(2019)側面說明消費稅作為地方稅體系的主體稅種難以達到要求,王國清、羅青和鄔寧(2019)提出建議將消費稅設置為中央與地方共享型稅收;進一步何乃香(2019)從消費稅的三個歸屬比較得出,我國消費稅適合中央與地方稅基共享型的稅收分類。總的來說,消費稅稅收歸屬本質是我國中央與地方政府因“財權與事權”展開的博弈。單純地效仿增值稅那樣中央與地方稅收收入分成不能彌補地方稅體系主體地位的空白,而消費稅能否作為地方稅體系的主體地位仍然是有待研究的問題。

(二)全面統籌消費稅組織財政收入的功能

健全我國地方稅收體系要求既要穩定地方財政收入也要確保地方稅稅種所發揮的對地方經濟的影響及作用,那么消費稅的收入歸屬更需要充分考慮中央與地方的財權與事權的劃分。鑒于消費稅所具備的引導消費者消費行為、調節收入分配差距及彌補環境污染所產生的負外部性等功能,充分肯定了消費稅隸屬中央與地方的共享稅之列。

理論界對中央與地方稅收共享劃分為以下幾種模式:比例共享模式、稅基共享模式、稅率共享模式及混合共享模式等。而我國的共享稅采用的是比例共享模式,例如,我國增值稅在營改增之前,中央與地方共享比例是75:25,而營改增之后共享比例變成50:50,地方政府在增值稅上分享的份額進一步提高。盡管共享比例分成的提高彌補了地方財政資金的不足,但同時也弱化了在宏觀層面上的調控作用。

三、增強消費稅彌補負外部性的功能

消費稅雖說與增值稅同屬流轉稅體系,但在征稅稅目上有著明顯的不同,這也體現了消費稅獨有的彌補負外部性的功能。消費稅是在增值稅的基礎上對具有“高耗能、高污染、高消費”的僅有15 種稅目征稅。

(一)消費稅彌補環境污染的負外部性

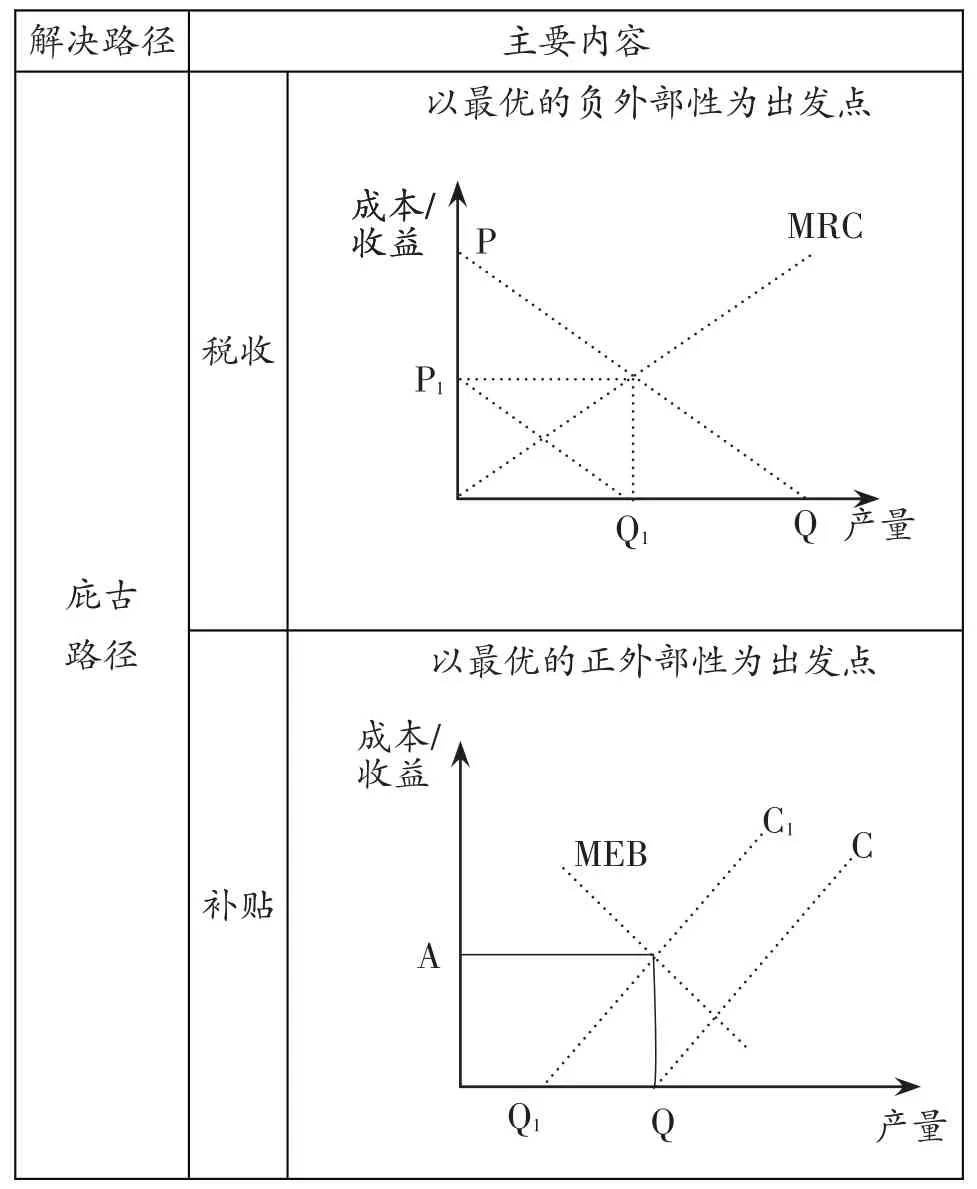

根據外部性理論可知,廠商追求利益最大化,往往忽視了生產過程中的環境污染問題,實際上損害了社會整體經濟福利,存在外部不經濟現象。既不能做到一刀切的杜絕所有的污染環境的經濟行為,也不能放任其隨意發展,進一步加大污染的惡勢。理論上,要求對外部不經濟現象進行糾正或者補償,著名經濟學家庇古提出兩種解決路徑,即通過稅收和補貼政策來使得外部性內部化(表1)。主要內容是對正外部性的經濟活動進行補貼,而對負外部性的經濟活動進行征稅,征稅額及補貼額剛好等于邊際外部成本或邊際外部收益時才是達到了資源的有效配置。運用此理論,我國消費稅對“高耗能、高污染”的商品征稅,包括鞭炮和焰火、成品油、木制一次性筷子、實木地板、電池、涂料,是對這些商品生產及使用過程造成的經濟外部性的補償,以此引導廠商綠色發展及居民綠色消費的理念,推動環境保護這個全人類共同的使命,在兼顧發展經濟及環境保護方面,堅守我國的“綠水青山就是金山銀山”的理念不動搖。

表1 外部性的解決路徑

(二)調整稅率結構

消費稅根據稅目的不同,有按量計征、按價計征與復合計征三種之分。對消費稅稅率結構的調整關乎消費稅調整導向功能的力度。對環保、損害身心健康的相關稅目則需要調高稅率,例如,對人體有損害的煙酒商品,則需要調增其稅率,改善居民的消費結構。在煙酒稅收方面日本的可以借鑒的經驗是設立專門的煙稅與酒稅,突出了對煙酒消費重點調節的地位。而對消費具有引導作用的,可以適當的降低稅率,例如高檔化妝品,我國近年來對高檔化妝品消費量增長迅猛,而需求人群也不僅僅局限于女性,有的擴散至男性,那么全民化妝需求的日益膨脹的年代,高稅率的消費稅增加了人均稅收負擔,拉低了整體社會的幸福感。對于本土日化廠商來說,降低消費稅可以擠占代購市場的份額,騰出了更多的市場空間。

(三)消費稅由價內稅改為價外稅

我國當前的消費稅屬于價內稅。作為商品稅的補充,將消費稅由價內稅改為價外稅更能使稅負透明化,提高了消費稅稅收政策執行的效率,讓消費者更加明確其稅收負擔。而價外稅能夠直接明了地將消費稅顯示出來,也供于消費者對消費商品的行為更多信息的判斷,對于尤其對于中低層收入人群,對含消費稅較高的商品的需求彈性較高,則會產生顯著的替代效應,以含少量消費稅或者不含消費稅的商品替代,在潛移默化的影響下,有利于加深我國國民整體的稅收意識。

四、促進消費稅調節收入分配的功能

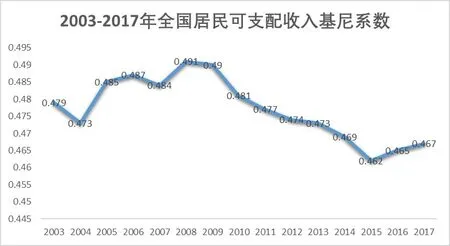

根據《中國住戶調查統計年鑒》可知我國2003-2017 年全國居民人均可支配收入基尼系數(圖1),大致呈先升后降的變化趨勢,2008年基尼系數達到最高值4.91之后呈下降的勢態,總體來說我國基尼系數仍處于貧富差距較大的范圍。倘若一個國家或者一個地區中貧富差距逐漸加大,最終勢必會造成社會的動蕩甚至是某一政體的瓦解。維護國家長治久安,穩固執政黨的政治地位需要,政府需要發揮“看得見的手”職能去干預收入分配市場。結合稅收政策手段發揮其作用,消費稅就是政府調節收入二次分配的一大助力。征收消費稅是較好的調節收入差距,從富人征收上來的消費稅通過國家財政轉移支付彌補貧富之間的鴻溝,再是對價格昂貴的奢侈品征收消費稅,亦有抑制人民奢侈攀比之風的現象,引導合理的消費行為及觀念。

圖1 全國居民可支配收入基尼系數

(一)調整消費稅稅目

我國當前消費稅目僅僅有15種,缺乏對高檔服務征收消費稅,例如對高檔美容服務、高等娛樂場所服務等征收消費稅。其次,除了對高消費特征的商品服務征稅外,也可以考慮對環境污染造成較大的損害的化工產品征稅,以達到促進產業結構調整與優化的目的。增加消費稅的征稅范圍一方面可以增加稅收收入,另一方面可以調節消費行為。

(二)消費稅由價內稅改為價外稅

我國當前的消費稅屬于價內稅。作為商品稅的補充,將消費稅由價內稅改為價外稅更能使稅負透明化,提高了消費稅稅收政策執行的效率,讓消費者更加明確其稅收負擔。而價外稅能夠直接明了地將消費稅顯示出來,也供于消費者對消費商品的行為更多信息的判斷,對于尤其對于中低層收入人群,對含消費稅較高的商品的需求彈性較高,則會產生顯著的替代效應,以含少量消費稅或者不含消費稅的商品替代,在潛移默化的影響下,有利于加深我國國民整體的稅收意識。

五、結語

消費稅改革推動著稅制改革的進步,尤其是健全地方稅體系下,認清消費稅功能的定位及在地方稅體系中所發揮的作用,可以厘清消費稅收入歸屬,優化消費稅組織財政收入的職能。此外,通過拓寬消費稅的稅基,可以合理規劃設計消費稅稅制要素,通過調整消費稅的稅率、稅目范圍及征收環節等,促進消費稅彌補負外部功能及調節收入分配功能的發揮。消費稅改革既是對于增值稅的配合也是關乎整體稅制的統籌設計。

猜你喜歡

鐘表(2023年5期)2023-10-27 04:20:44

中華詩詞(2022年6期)2022-12-31 06:41:24

當代陜西(2021年21期)2022-01-19 02:00:26

中學生數理化(高中版.高考數學)(2020年1期)2020-02-20 13:23:44

經濟技術協作信息(2018年11期)2019-01-14 03:07:20

中國科技論壇(2017年7期)2017-07-25 08:49:53

制造技術與機床(2017年3期)2017-06-23 08:11:33

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學報(2016年1期)2017-01-20 08:21:20

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55