高管過度自信與會計穩定和企業風險承擔的研究

2019-10-18 09:40:39秦蓓

市場周刊 2019年9期

秦蓓

摘要:本文選取了上海證券交易所A股公司2012到2018年的數據,通過兩個模型探究了管理者過度自信如何影響會計穩定和企業風險承擔。由此觀察到,管理者過分自信反向影響會計穩定,但正向影響企業風險承擔程度及盈利水平。本文使管理者過度自信和企業會計穩定與企業風險承擔的理論更加飽滿,使企業認知到該如何起聘和對待風險投資。

關鍵詞:過度自信;會計穩定;風險承擔

中圖分類號:F830.91 文獻標識碼:A 文章編號:1008-4428(2019)09-0101-02

一、引言

市場競爭日漸兇猛,例如北京中關村每天有成百家企業注冊成立。同時也有大片的企業因經營不善倒閉,究其原因,大多為企業會計穩定性差,收益波動劇烈,致使企業發展的不可持續。因此。企業不斷提升自身業績的時候,還要把績效的波動、風險把控合理。高管涉及企業的經管決策,對公司成長具有不可或缺的重:要作用,除去高管自身的專業知識和能力以外,高管的自信程度對決策的制定和機會的把握也能有巨大影響,一旦自信超過一定的限度就會形成過度自信。導致公司盲目投資或擴大規模,從而使公司陷入盈利持續波動、風險不斷擴大的困頓之中。

具體來說,本文想要回答的問題是:①如何從會計的角度探析過度自信與企業穩定的聯系?會計穩健性要求會計工作人員處理當期利好信號嚴于壞信號(Basu,1997),即,采用更嚴格的標準確認利得。其步驟:第一,辨析管理者性質;第二,對于過度自信管理者,要強化制約,完善薪酬結構,同時使債融漸入佳境(薛波,2018)。②高管過度自信與高風險承擔的聯系。Bargeron立足公司層面,說明高風險承受的公司對應高的固定資產投資,更好地利用投資機遇。③管理者過度自信與企業風險承擔大小的聯系。④如何通過管理者的個質判斷過度自信。從而影響公司穩定性?⑤風險承擔對企業價值的影響。正如McLean等(2012)通過每增加一單位銷售量投資的表現和公司托賓Q來分別度量分配效率和公司價值。

二、數據和方法

(一)樣本和數據

本文抽取了2012-2018年上海證券交易所A股上市公司,摘除了在觀測時段內管理者發生變更的企業及sT類,刪掉數據殘缺和凈資產為0的企業。關于會計穩定性得到2965個觀測值,其中2013-2018年各593個樣本。關于風險探究,針對三年任期制,本文使用的公司風險負擔大小度量指標測度為三年,我們共獲取樣本觀測值2400個。關于數據來源,公司表現數據取自WIND,高管個質及殘缺數據主要通過公司具體管理層信息整理和填補。使用State進行模型選擇和分析。

(二)模型設計與變量定義

1.會計穩定性

Khan及Watts(2009)通過Basu模型估計企業的會計穩定大小,構得C_sCORE模型,具體說明見下文。

三、實證研究

(一)描述性統計特征

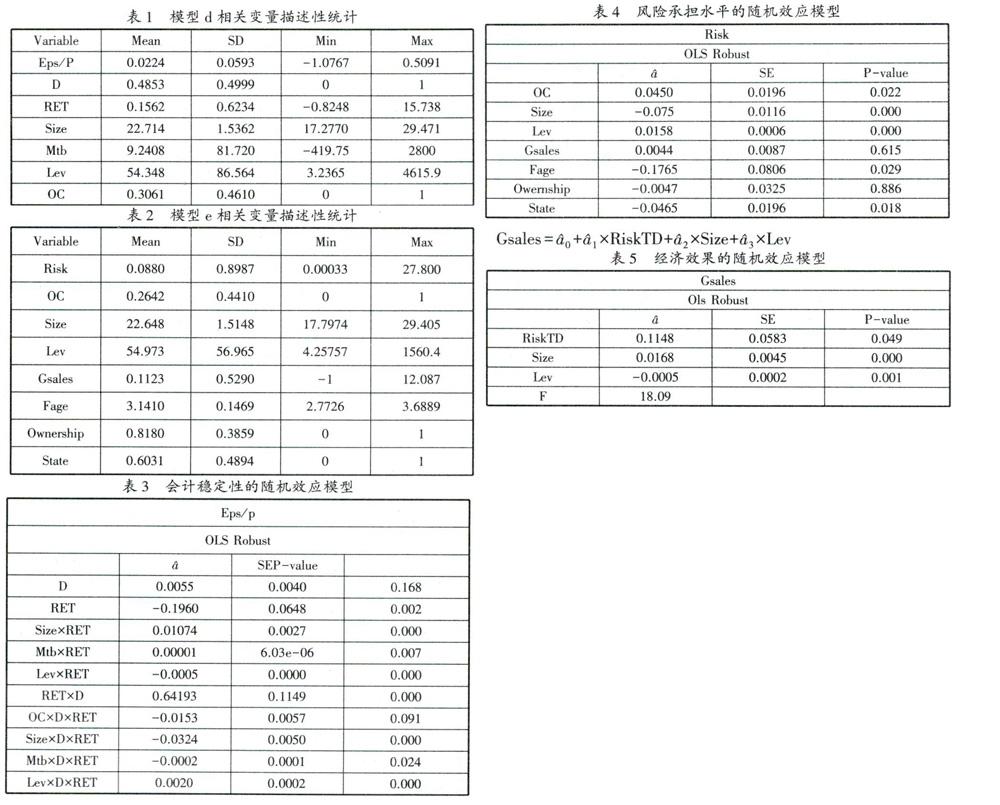

如表1列舉主要指標的描述性統計,RET均值是0.1561.說明我國A股市場正常運轉,相對較好。D指標均值0.4853.利好利差大致平均分布,略微偏向利差。市凈率指標凈值為9.2408.股民對股票估值略高,投資價值不明顯。過度自信(OC)均值是0.3061.解釋為大部分高管的個人特征還是比較穩健的。c SCORE均值為0.1251.得出會計穩定指標大于0.這得益于高管的慎重。從而可以看出,高管過度自信壓低了公司會計穩定水平,增加了公司風險,反之,降低了公司的風險。

從表2得到,我國A股市場風險承擔水平的最大值為27.80.最小值為0.0003279.平均值為0.088.較之前的0.0279.我國企業的風險承受力較為明顯的提高,但仍低于發達國家。根據2018年中國經濟普查的數據,我國大部分企業都開始全面開展自主技術創新活動,我國也積極促進創新宣傳與激勵。高管OC均值是O,2642.說明大部分管理層處于謹慎狀態。上市A股的年銷售增長率的平均值為O,1123.相對于GDP的增速來說,速度還是比較快的,形勢相對穩定。所有權均值為0.8180.說明主要的首位大股東占股比都超過20%。

(二)實證檢驗結果分析

表3是加入了過度自信(OC)的模型(d)的回歸結果,RETxD的回歸系數為0.6419.于1%水平上顯著大于0.指出企業盈利剩余對“壞信號”的變動情況反映優于對“好信號”的,即公司存在會計穩健性。另外,OCxDxRET說明了OC指標與會計穩定的聯系OCxDxRET的回歸系數為-0.0153。對于10%的置信水平,它是顯著的,解釋為高管過度自信壓低企業盈利剩余對“壞信號”的變動情況反映,穩定減弱。

如表4.針對高管的異質性,公司風險承受力是迥異的。從均值來看,男性組的公司風險承受力高于女性組,同理高學歷組與低學歷組類似。OC指標的回歸系數為0.0450154.表明高管過度自信與風險承擔水平為正向聯系。基于此,我們的假設首步成立,從而,過度自信的高管致力于更冒進的戰略,提高公司的風險承受力。

(三)進一步檢驗:承擔風險的經濟效果

為了進一步檢驗風險承擔后公司所產生的經濟效果,下面檢驗風險承擔對公司收益增長率的影響。公式如下:

Gsales表示銷售收入的增長率:RiskTD闡釋了風險承擔力,是模型的虛擬指標,當風險大小超過均值時是1.其余是0;Size表示公司的總資本水平,用對數表示;Lev表示公司的杠桿水平。回歸結果如表5所示:

如表5所示,風險承擔力和收入增長率呈現出正向關系,且統計上顯著,即:增強公司風險承擔力,就能提升收入增長,促進公司較大的收益剩余。展示盡管過分自信加大了企業風險,但對提高利潤水平是具備積極作用的。

四、研究結論

本文以2012~2018年上證A股公司為樣本對以上問題進行檢驗,以高管個人特征來度量管理者的過度自信指標,用公司收益變化來度量風險負擔。本文綜合性別、年齡、學歷以及是否職位分離來度量過度自信并作為關鍵變量進行驗證。展示高管高的過分自信對應高的公司風險負擔,進行凈現值為正的高風險投資。同時,通過上述關鍵指標進一步檢驗高管過度自信與會計穩定的聯系,闡述了高的高管過度自信對應低的會計穩定,但提高了公司的價值。