4500億美元帝國阿里的邊界在哪里?

2019-10-20 09:26:50趙坤

新財富 2019年10期

趙坤

2019年教師節,馬云正式卸任阿里巴巴董事長。他創立于1999年的阿里,如今已是一個市值超4500億美元的龐然巨物,擁有電商、文娛、本地服務、數字營銷、物流、金融等30多個獨立的業務板塊,分屬核心零售業務線、泛互聯網入口及工具型業務。核心零售業務線,阿里在加強零售電商平臺這一基本盤的同時,觸角伸向了海外電商、新零售,銳力十足;泛互聯網入口,阿里騰訊狹路相逢,激戰尤酣;而工具型業務,阿里云則獨占鰲頭,更反映了其布局深遠。

阿里擴張的邊界在哪里?阿里巴巴集團副總裁胡臣杰說道:“阿里好像是馬云老師擺了一桌菜,滿足不同胃口的人,當發現新的需求,就自己炒一盤或買一盤,目的是希望大家能加入阿里巴巴的數字化平臺,加入阿里的互聯網生態。”2019年9月6日,阿里官宣20億美元全資收購網易考拉海外購平臺,市場震動。顯然,這只商業巨獸并不會因為馬云老師的離開而停下擴張步伐。?

“換一個江湖”,“開啟新的生活”。2019年9月10日,阿里巴巴20周年年會上,馬云正式卸任公司董事長。他在演講中表示:今天不是馬云的退休,而是一個制度傳承的開始;今天不是一個人的選擇,而是一個制度的成功。

他在20年前創辦的阿里,如今已成長為一個市值超4500億美元、擁有超過30個獨立業務板塊的龐然巨物,值得我們再次仔細打量。

對于阿里巴巴這種經營規模如此巨大、產品業務線如此廣泛的互聯網龍頭公司,在目前互聯網用戶增量紅利逐漸消退、C端成交總額(GMV)增速進入成熟瓶頸期的前提下,我們需要思考,大而全的互聯網產業布局真的是BAT們的唯一選擇嗎?或者說,在那些投資并購的合縱連橫背后,BAT是更看重各垂直細分行業的長期成長性,還是更看重各業務板塊協同下的高護城河效應?

阿里巴巴的商業矩陣

從阿里巴巴現有的業務矩陣來看,核心零售業務線,包括平臺零售、跨境電商、新零售和批發商貿,構成了目前主要的營收基礎;其次是泛互聯網入口,包括數字娛樂、本地服務和創新業務,這些業務一方面作為各垂直細分領域的兵家必爭之地,具備很強的競爭意義,另一方面則作為流量協同,能夠盤活平臺型互聯網公司的流量結構;最后一部分則是工具型業務,包括物流配送、網絡營銷、互聯網金融和云業務,作為阿里集團數據資產主要的沉集業務,也是阿里未來最具備成長性的部分(圖1)。

目前阿里巴巴的核心零售業務,主要包括了平臺零售(天貓、淘寶)、跨境電商(AliExpress、Lazada、天貓國際)、新零售(盒馬鮮生、銀泰百貨、阿里健康)以及批發商貿(1688、零售通、阿里巴巴國際站)。其中,平臺零售和批發商貿作為阿里巴巴發展歷史最長的互聯網業務,共同面臨著互聯網滲透率增速觸達天花板的問題,所以,這兩部分業務未來將主要聚焦于存量滲透率高質量轉化。而跨境電商和新零售仍擁有海外貿易線上擴張和線下場景智能升級的增量空間,短期內獲取競爭性市場是重點。

零售平臺的核心打法:提高GMV廣告收入轉化率

從目前國內零售電商B2C和C2C規模占比變化可以看到(圖2),隨著國內品牌電商線上投入的持續提升,平臺型電商的主要盈利點正在從C2C商家管理收入向B2C品牌營銷收入轉移。自2015年在美國遭遇“電商平臺售假”的集體訴訟后,阿里巴巴加速了C2C模式下部分劣質店鋪的出清,當前阿里巴巴在電商平臺上的戰略重心,主要是通過阿里媽媽營銷平臺,來實現零售流量和內容營銷的精準對接,從而進一步提升GMV向廣告收入的轉化率。

基于這個商業邏輯,還需要區分看待阿里巴巴現有的B2C業務(天貓)和C2C業務(淘寶)。天貓業務,目前受益于品牌商線上專業化品牌運營的需求——從線上渠道開拓向品牌化觸網。目前大部分國際品牌主要選擇中國第三方作為外包服務方,而國內品牌則主要通過組建自有的電商團隊進行線上專業運營,但是無論選擇哪種方式,均對阿里巴巴的精準營銷服務和運營平臺服務有強烈需求,更進一步地對應著阿里云的運算需求。至于淘寶業務,遭遇的潛在競爭沖擊主要來自于兩個方面:拼多多死灰復燃,社交電商的滲透。

圖1:阿里巴巴的商業矩陣

圖2:2014-2021年中國B2C與C2C市場份額對比

對于目前拼多多的快速崛起,其所強調的社交電商優勢主要集中于社交拼購和社交營銷,通過兩者推動庫存/廉價品快速消化和用戶快速傳播。從長期來看,社交電商和以“用戶興趣標簽”+“用戶行為數據”為核心的競爭優勢變現尚存在一定距離。并且從商業模式進入壁壘來看,由于大部分商鋪不具備品牌基礎和產品保證,并且平臺本身極易被模仿復制,同時微信等流量傳播渠道也不具備排他性,所以社交電商這塊業務的競爭遠未到終局。但拼多多借著電商行業區域渠道下沉的機遇,確實在短期內完成了原始積累,并躋身頭部電商平臺之列。而阿里巴巴的淘寶/天貓確實因此承受了部分C端需求被潛在分割的壓力,但是考慮到兩者所處的商業模式階段不同,阿里巴巴更靠近用戶數據變現端,同時其所構建的物流網絡、支付端口等工具資源優勢,也并非拼多多在短期內能夠迎頭趕上,所以綜合來看,拼多多這種破壞式競爭是否會將各電商巨頭拉入農村電商的資本泥潭才是唯一值得考量的風險。

另外,社交電商和內容營銷的滲透率提升對于阿里巴巴而言,從內外兩個方面,為阿里巴巴的零售GMV增長提供了更多的可能性。就內生性而言,阿里媽媽于2019年4月針對淘寶內部平臺,推出了新型營銷工具“超級推薦”,實現了從傳統人找貨策略向新型貨找人策略的轉變,同時增加了直播、短視頻內容投放和推薦,可以說直接提升了用戶流量向零售GMV的轉化。

從外部增量來看,目前淘寶的“淘寶客”計劃所運行的狀態,已經擺脫了僅限于淘寶平臺流量變現的劣勢。自2007年阿里媽媽成立以來,“淘寶客”經歷過2009年對百度流量依賴的去化,也經歷過2017年微信平臺對各種淘寶營銷號和淘口令的封殺,但是正因為這些外部流量平臺封殺,“淘寶客”通過成熟的代理模式,不僅實現了阿里生態內淘寶全品類商品的銷售引流,還覆蓋了抖音、B站、微博等頭部社交平臺。

跨境電商,增量賽道

目前,阿里巴巴跨境電商業務的三個平臺分別為天貓國際、速賣通(AliExpress)、Lazada。其中,天貓國際和速賣通均為B2C跨境電商,而前者為進口電商,后者為出口電商。當下跨境電商整體業態已經處于相對集中的態勢,同時行業整體增速也開始進入平緩增長期。

2018中國主要跨境電商玩家對比

天貓國際目前隸屬于天貓進出口事業部,分析2018年第一季到2019年第一季進出口電商交易規模數據,可以看到天貓國際的市占率每年都在穩定提升。對比各進口跨境電商競爭優勢,相較唯品國際的售后服務優勢,海囤全球的物流服務優勢,天貓國際“持續豐富SKU”的競爭策略其實是在主動引導和挖掘海外購需求。特別是通過將全球各本土中小品牌引入中國市場,實現供給和需求循環的雙增長策略,使其在現有的存量跨境電商競爭格局下,能夠持續獲得絕對市場增量。截至目前,天貓國際已將77個國家和地區的超4000個品類、超2萬個海外品牌引入中國市場,其中8成以上是首次入華。未來5年,天貓國際計劃覆蓋超過120個國家和地區的品牌。當然,阿里巴巴國內電商平臺傳統流量優勢和全球B端供應網絡也提供了很大助力(附表)。

9月6日,阿里巴巴和網易共同公告宣布達成戰略合作,阿里巴巴將以20億美元的價格全資收購網易考拉。根據易觀智庫披露的2019年第二季度進口跨境電商數據,天貓國際市場份額為33.1%,排名第一,網易考拉市場份額為24.8%,排名第二,雖然兩家業務在收購后的戰略安排還未確定,但是至少阿里旗下的進口跨境電商份額確定將超過50%,穩占半壁江山。從兩者未來的業務協同性上來看,網易考拉的自營倉正品優勢,將進一步豐富天貓國際的頭部品類,同時幫助其實現在自營倉方面的一步到位布局。而非標品的長尾效應在網易考拉單方面運營下,容易造成資金及庫存壓力,未來也有望借助天貓國際的高平臺流量進一步盤活。

速賣通創立于2010年,最早定位于跨境 B2B平臺,2012年正式轉型為出口型跨境電商。由于其最早B端出口電商的定位,目前平臺上活躍用戶主要以中國賣家為主,但是考慮到其最新戰略和阿里巴巴國際站保持了一定一致性,未來兩者的戰略方向均為發展成“全球-全球”平臺型電商,預期在全球的輻射范圍上,有望比肩亞馬遜。根據其官網披露的數據,目前速賣通已經開通18個語種的站點,覆蓋全球220多個國家和地區,海外買家數累計突破1.5億,25-34歲人群是消費主力。在全球100多個國家的購物類APP下載量中排名第一。

阿里宣布全資收購網易考拉,收購完成后,阿里旗下進口跨境電商份額將超過50%。

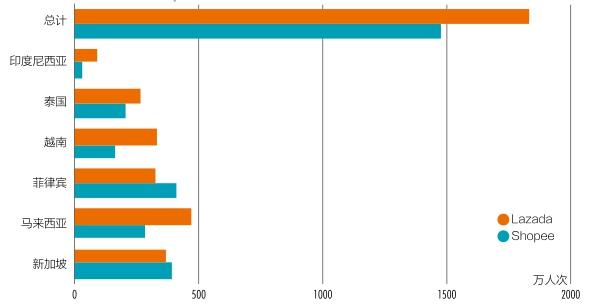

相較前兩者,Lazada的快速崛起具備了更強的海外拓荒屬性。考慮到在同樣的細分賽道上,騰訊投資的Shopee具有很強的競爭性,所以就海外電商平臺而言,在該細分行業的布局,既滿足了BAT之間基于潛在競爭的跟隨策略,又實現了海外市場擴張的關鍵一步(圖3)。

阿里巴巴最早于2017年6月30日投資東南亞電商平臺Lazada共10億美元,后又在2018年3月19日向Lazada增加20億美元投資。同時,螞蟻金服集團董事長、Lazada現任董事會主席彭蕾兼任CEO職務。而Shopee的母公司為Garena,前身為東南亞的一家線上游戲公司,該公司于2017年5月獲得了5.5億美元融資,用于擴大其移動電商平臺Shopee,并于同年10月在紐交所上市,其大股東為騰訊,持股占比為33.4%。由于Lazada更傾向于B2C模式,而Shopee電商模式為C2C,在流量引聚(包含了網頁流量和移動流量)上,Lazada目前具備明顯優勢,但是考慮到Shopee具有社交屬性,長期應具備更高速增長的潛力。綜合來看,考慮到現有東南亞的物流網絡、移動支付等仍存在較大提升空間,同時移動支付的滲透率亦將逐步替代PC流量,成為主流,短期內Lazada仍將處在高成長高支出階段。

圖3:Lazada/Shopee東南亞各國用戶數對比

從業務營收結構看,消費醫療的貢獻占2.5%,第三方藥品追溯平臺與創新健康兩塊業務占比較小,分別占0.8%和0.2%,但卻為阿里健康提供了探索互聯網醫療發展方向的思路與機會。阿里健康于2017年開始,與線下政府、醫院、研究院校等合作,結合大數據+AI+云計算等強大技術支撐,持續探索智慧醫療模式。另外,其推出在線健康咨詢服務,并負責運營手機淘寶APP中“我的健康”服務,利用阿里巴巴互聯網醫療優勢搭建個人健康管理平臺,以解決國內初級診療優質資源稀缺、分布不均的痛點,助推阿里集團進一步完成Double H戰略(Health & Happiness)于醫療健康領域的布局。

泛互聯網入口,阿里騰訊短兵相接

考慮到“流量邏輯”是所有互聯網公司商業模式的基礎,所以,阿里和騰訊在泛互聯網入口的布局,更多是基于互聯網行業“馬太效應”凸顯的資本行為(圖5)。從阿里和騰訊投資入股差異來看,阿里巴巴的各分項業務基本為全資控股,所以在業務端亦更傾向于內部協同;而騰訊對于各投資/控股業務線的支持主要基于現存的龐大社交流量轉化,整體內部協同效應相對較弱。從兩大巨頭針對各入口的布局看,預期未來其商業模式將逐漸從C端流量變現向B端產業服務轉化,當然部分業務需要區分對待。其中有三個競爭壁壘較高的業務:網絡視頻、在線票務和本地服務。

圖5:阿里騰訊泛互聯網入口布局

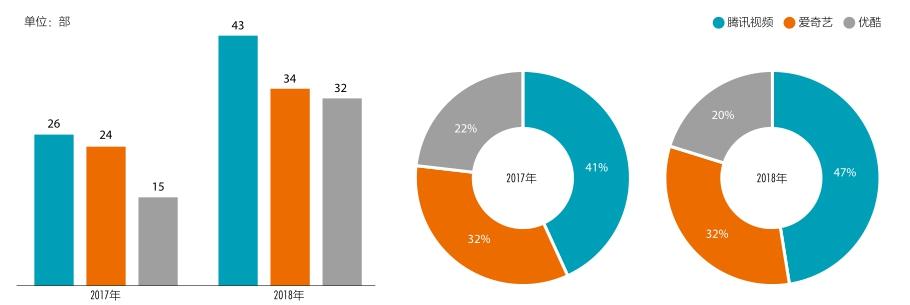

文化娛樂部分,由于目前市場一致預期的政策因素,正在經歷嚴政策審核觸底階段。而行業內部則在經歷IP投資向內容運營回歸,價格競爭向精品制作回歸,所以除了傳統正劇投入,網絡劇的競爭態勢更能反映未來平臺對于劇目投入和內容運營等核心競爭力的布局策略。

對比近兩年網劇的數量和流量占比,可以看到,騰訊視頻、愛奇藝、優酷視頻三龍頭的競爭地位并未發生明顯變化,而整體網劇投入數量則明顯攀升(圖6)。而從流量占比來看,騰訊視頻的流量占比明顯自2017年的41%提升至2018年的47%,這部分增量除了來自于行業集中度的提升,還有一部分來自于優酷視頻的流量占比出現相對下降。所以就短期而言,優酷的相對競爭力仍需要進一步觀察。當然隨著龍頭平臺在劇目價格端和會員收費端的惡性競爭有所減弱,其未來盈利性提升預期是相對確定的。

在線票務部分,阿里巴巴旗下的淘票票主要對應電影票務,大麥網主要對應現場娛樂票務。而作為競爭對手的貓眼娛樂在經歷了2017年的并購整合后,打通了電影票務和現場娛樂票務的流量入口。根據貓眼的財報披露數據,其電影票務的市場份額應該在61%-63%區間,而淘票票基于保守估計應該在34%-37%區間。可見,整個在線電影票務的市場基本處于完全寡頭競爭狀態。易觀數據顯示,大麥網以接近90%的行業滲透率,成為現場娛樂行業的唯一龍頭。所以,在在線票務行業的細分方向上,兩者將出現明顯分化,電影票務未來成長重心將集中在院線系統、宣發系統、廣告業務等B端業務,而現場娛樂票務則仍集中在藝人資源、線下場館等重資源整合。

圖6:2017-2018騰愛優平臺上線網劇數量及總流量占比

本地服務部分,主要分為到家外賣和到店餐飲及服務。根據中商產業研究院披露的數據,到家外賣市場目前處于完全寡頭競爭階段,美團外賣占有逾6成市場份額,而餓了么(包含餓了么星選,前身為百度外賣)占據逾3成份額。餓了么背靠阿里生態,通過手機淘寶、支付寶、口碑等渠道引流,新增用戶主要來自二線城市;美團外賣借助美團、大眾點評、微信、QQ多元化入口,渠道下沉,搶先發力三線及以下城市。雙方在一二線城市存量競爭已趨飽和,隨著外賣市場滲透率提升,三線及以下城市用戶消費頻次及黏性的增長,將成為競爭重點,未來餓了么在三線及以下城市的下沉市場仍有較大提升空間。到店餐飲及服務市場,主要是口碑對標美團點評。從艾瑞咨詢披露的APP用戶數(MAU)數據來看,無論是到店餐飲還是服務,美團和大眾點評都處于絕對優勢。口碑自2017年后,用戶流量快速增長,對美團和大眾點評形成流量分流。短期來看,餓了么對美團構成了較大挑戰,平臺補貼換用戶增長及黏性仍將是其主要競爭手段;長期增長性及盈利性則取決于餓了么在下沉用戶增量、商家入駐擴張及成本管控降低等方面的持續落地(圖7)。

阿里云,國內獨占鰲頭,國際份額增長迅速

根據Gartner最新公布的數據,截至2018年,阿里云在全球IaaS公有云市場份額為7.7%,相較2017年絕對額增速為92.6%,同期在國內市場,根據IDC公布的2018年H1數據,阿里云占據了43%市場份額,仍然穩居榜首(圖8)。根據阿里集團披露的2018年數據,分別有40%中國500強企業和接近50%中國上市公司使用其云服務。

針對其基礎產品競爭力的提升,可以看到,2018年阿里云在全球20個地區,對包含了150多種產品進行降價,其中最高折扣幅度為70%;同時提供24×7的全天候數據中心服務及3+N邊界網關協議以提供更高的傳輸穩定性;計算能力方面,應用程序性能提高50%,支持SAP和Oracle應用;網絡傳輸方面,數據中心網絡帶寬升級為25GB,單實例帶寬升級為35GB,同時發布了與Oracle完全兼容的PolarDB,其成本相較其他商業數據庫降低近90%。

圖7:阿里系/騰訊系APP安裝量對比