消費金融資產證券化研究

2019-10-21 10:54:40邢巍1宋劍2

魅力中國 2019年41期

邢巍1 宋劍2

(1.唐山學院;2.中共唐山市委黨校,河北 唐山 063000)

一、資產證券化的定義及參與者

(一)資產證券化定義

資產證券化,簡單來說就是一個發行資產支持證券(簡稱ABS)的過程,資產證券化以企業本身基礎資產的未來現金流量作為付償依據并在此基礎上進行信用增級以達到證券化的目的。

(二)資產證券化的參與者

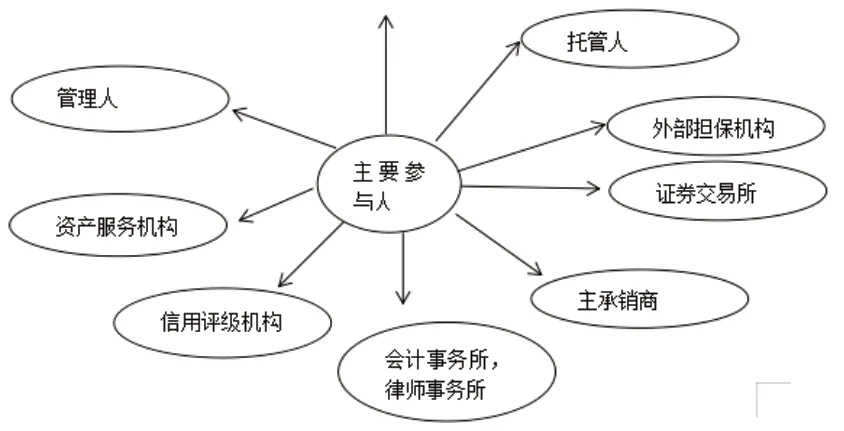

圖1-1 資產證券化主要參與人

以下對資產證券化的參與人做簡要的進一步介紹:

原始權益人:又被成為發起人,資產證券化主體,轉移資產用于融資的機構

管理人:一般為證監會批準成立的金融機構,如期貨公司、證券公司、基金管理公司、銀行、保險公司等等。作用是代表證券持有人的利益,對專項計劃(資產證券化)進行管理或履行協定好的職責的管理人員。

托管人:代表資產證券化只有人的利益,按照事先約定或者其他規定對資產進行保管,簡單來說,指資產證券化中的保管人員。此外,托管人也實行監督職責,一般為銀行或其他金融機構。

資產服務機構:提供基礎資產管理服務的機構,多數情況下,資產證券化的發起人會同時作為資產證券化的資產服務機構。

信用評級機構:主要職責為保護投資者權益,主要功能為提供信用揭示服務。主要會通過調研、搜集資料、專業分析、紕漏信息、后續跟蹤調查服務等等方式對委托者(資產證券化中一般為原始權益人)提供信用、交易結構、現金流量等方面的信息,同時也會提供壓力測試,為投資者提供多方面的專業信息作為參考。

外部擔保機構:主要負責資產證券化過程中的等級、托管、交易、支付等等,主要功能為結算功能,為證券化過程中提供外部增信登證。

證券交易所:顧名思義為提供交易的場所,為資產證券化提供流通場地。

主承銷商/推廣機構:負責承銷,除了發行的功能以外還具有負責交易時做多方協調的重要功能。

律師事務所:在資產證券化過程中提供法律保障,主要對發起人狀況、發起人的基礎資產狀況進行實際調查,從而明確參與資產證券化過程中的多方權力和多方義務,并揭示其中可能產生的法律風險,為證券化提供法律保障和法律監督,目的是保證整個過程中合規合法。

會計師事務所:對資產證券化過程中財務方面提供全面服務,通過調查詢問等手段,充分了解財務狀況。提供財務和稅務方面的咨詢服務,并在此同時提供相應的審計服務。發行過程中,事務所需要確保資金的完整、準確,經過驗證的同時確保方案能夠順利進行。

二、資產證券化的基本流程

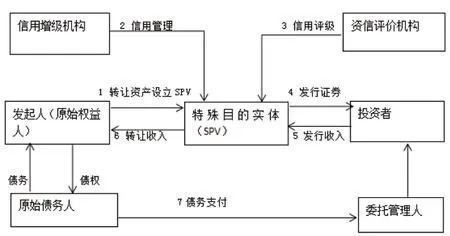

圖2-1 資產證券化基本流程圖

下面對資產證券化主要流程做簡要介紹:

(一)選擇資產,構建資產池

構建資金池是資產證券化的第一步,主要流程為發起人根據自身的實際情況和證券化的目的要求以及市場的現實情況,多方考慮周全后確定的需要證券化的資產數額,在實際權衡過程中,發起人往往需要社會上的金融服務機構給予幫助。在此過程中,發起人一般會使得證券化資金滿足同質化需求和分散風險需求。

(二)設立SPV,真實出售

在走完構建資產池這第一步之后,發起人往往需要將其出售給其他實體,這個幾首資產的實體被稱為SPV。一般來說資產證券化會根據證券化資產的融資目標、融資環境、融資特征進行綜合考慮后確定操作模式。根據我國的資產證券化實際情況,其采用的方式主要是信托,其中SPV 的主要類型有以下幾類:特殊目的的公司(SPC)特殊目的的信托(SPT)、特殊普通合伙(SPP)。值得一提的是,資產支出的專項計劃在性質上往往存在一定爭議,因此在資產證券化過程中往往追求的資產轉讓法師為法律上規定的無追索權的出售方式,以此實現目的。

(三)信用增級、信用評級

信用增級主要分為以下幾類:優先級或次級分類、差額支付承諾、現金流超額抵押、開信用證、尋找第三人擔保等。進行這種操作的主要目的是降低成本、吸引投資。一般做這種操作的目的是為了提高信用等級而不是降低。

如上文所述,做評級是由專門的機構來進行的,一般來說,這類機構會在資產證券化的起始階段開始介入,并在整個流程中提供咨詢、做出反饋。值得注意的是,信用評級一般會在很大程度上影響投資者的投資決策。

(四)證券銷售,向發起人支付價款

銷售證券的部分是十分關鍵的一環,一般來說,有專門的承銷商來代為銷售,銷售過程中需要遵守嚴格的程序,需要合規合法。銷售部分結束后,SPV 獲得收入,按照合約給予資金。

(五)存續管理,清算終結

存續管理是最后一個階段,為后續階段,一般也需要專門的機構來代為管理。主要提供的管理服務有:現金流搜集、清償債務、管理資金、監督交易、紕漏信息等等。SPV 在支付各項服務費之后如有仍有資金,可以與發起人進行再分配,這一過程為清算終結部分,也意味著資產證券化結束。

總體而言,資產證券化分為以下幾個過程:發起人設立SPV 階段、轉移資金階段、SPV 進行信用增級操作階段、發行階段、銷售階段、償付資產階段。

三、消費金融資產證券化產品市場現狀

相較于國際上其他發達國家,我國資產證券化市場起步較晚,其起步階段可以追溯到2005年,經過十余年的發展,經過多次的政策改革,該行業已經變得越加成熟穩定。目前我國政策方面對資產證券化市場較為寬松,多方利好的情況下,資產證券化發行十分迅速,如下圖 2-1 所示,17年發行總量已經達到了15000 億。

圖3-1 資產證券化發行情況

如圖 3-1 所示,2014年資產證券化市場中信貸融資占據主導地位,經過十多年發展,一級市場的分布格局有了很大的改變,有最初的信貸資產證券化占據絕對的主導地位逐漸變成了企業資產證券化與信貸資產證券化分庭抗禮的局面。期間信貸資產證券化雖然也在穩步發展,但是企業資產證券化增速顯然更加明顯。截止到2017年,企業資產證券化發行數額已經超過了信貸資產證券化,占據了相對優勢。

四、結語

本文首先指出了我國目前消費金融資產證券化發展存在的一些痛點,例如資產的真實入池方面、基礎資產的真實性無法把控、資產質量無法客觀評估二級市場流動性差、投資者單一等問題。但是,隨著我國資產證券化市場的進一步發展,我國相應的法律法規和監管制度也進一步健全,相關問題也會隨著時間的推移逐步得到相應的解決,最終保障資產安全。