融資模式會影響企業技術創新嗎?

2019-10-22 08:56:23袁禮許濤

宏觀質量研究 2019年3期

袁禮 許濤

摘要:本文采用世界銀行中國企業調查數據,從創新投入和創新產出兩個維度刻畫企業技術創新決策,運用Probit模型和Tobit模型考察銀行信貸、股權融資和內源融資等各類融資模式對微觀企業技術創新決策的異質性作用,甄別信貸市場環境和企業規模約束下的適宜性融資模式以促進企業技術創新。研究顯示:內源融資對企業技術創新的影響受信貸市場環境所約束,在信貸市場不完善的地區,技術創新對內源融資的依賴度更高。而外源融資能夠有效促進企業技術創新,且銀行信貸的正向影響最為顯著。這是由于我國大多數企業的技術創新仍停留在技術模仿階段,模仿創新耦合于固定資產設備的引進。低風險特征和抵押物的可得性使模仿創新能夠得到銀行信貸的有效支持。基于信息不對稱和規模經濟的差異,融資模式對于不同規模企業技術創新存在異質性影響,銀行信貸對小微企業的技術創新具有顯著的促進作用。結論在采用傾向得分匹配方法(PSM)弱化模型的內生性問題后依然穩健。本文的研究結論對于促進中小銀行支持民營企業和小微企業技術創新具有較為重要的政策含義。

關鍵詞:技術創新;融資偏好;企業規模;信貸市場環境

一、問題的提出

技術進步對于長期經濟增長的重要性無需贅言,尤其是近年來隨著我國經濟由高速增長階段邁向高質量發展階段,企業技術創新已成為驅動中國經濟增長的新引擎。為此,黨的十八大和十九大相繼提出了“創新驅動發展戰略”和“創新引領經濟發展”等重要內容,2019年政府工作報告則進一步指出“堅持創新引領發展”。然而,技術創新并非企業的偶發性行為,而是企業在追求市場利潤最大化進程中有意識的投資行為(Romer,1990)。但技術創新投資往往具有高投入、長周期和不確定性強等特征,必然離不開金融系統提供有效的資金支持(賈俊生等,2017;鐘騰和汪昌云,2017)。在世界經濟發展的歷史進程中,荷蘭、英國和美國等國家的先后崛起也早已驗證金融體系能夠有效促進一國的技術進步和技術趕超(Sylla,2002)。伴隨著我國技術水平的不斷提升,技術模仿空間逐漸收窄,我國正處于由模仿創新轉向自主創新的關鍵拐點。雖然現階段我國的金融系統是以銀行體系為主導,但不同地區信貸市場的完善程度有較大差距,各類融資模式對企業技術創新的影響存在顯著差異,且不同規模企業對各類融資模式的偏好迥異,何種融資模式更有利于技術創新?根據信貸市場環境和企業規模甄別最優融資模式是促進技術創新的關鍵。

基于金融機構具有分散風險、配置資源和解決激勵問題等功能,理論演繹和經驗分析驗證金融體系發展對技術進步的促進作用(Levine,2005;Meierrieks,2014;Chowdhury and Maung,2012;Hsu et a1.,2014;邵宜航等,2015;易信和劉鳳良,2015)。企業通過銀行信貸和股權融資為代表的外源融資,以及企業內部資金融通等不同融資模式籌集R&D投資,但何種融資模式更有利于技術創新仍然存在較大爭議:Brown et al. (2012)運用16個歐洲國家1995-2007年微觀企業的面板數據進行回歸分析,結果顯示內源融資和外源融資的可得性是影響企業R&D投資的重要因素,且這一影響對于存在融資約束的企業尤為顯著。Bloch(2005)結合哥本哈根股票交易所上市公司數據,采用托賓Q方法驗證內源融資對丹麥企業的R&D投資具有顯著的促進作用,暗示企業R&D投資決策受該國不完善的信貸市場所約束。這一結論在我國上市公司R&D投資的經驗研究中亦得到驗證,正是源于R&D投資活動具有資產專用性等特殊性質,企業的研發活動與外部投資者之間存在嚴重的信息不對稱,難以獲得外源融資的支持而只能依賴內源融資(唐清泉和徐欣,2010;盧馨等,2013)。而韓劍和嚴兵(2013)采用我國2005-2007年工業企業的微觀數據,實證檢驗內源融資和外源融資對企業研發投入的影響卻得到了不同的結論,發現內源融資對企業研發投入的影響并不顯著,企業研發投入對外源融資的依賴度更高,且外源融資對民營企業和高技術企業研發投入的正向影響更為明顯。

相關研究進一步對比銀行信貸和股權融資兩類外源融資模式對我國企業技術創新的作用,但在宏觀金融結構層面和微觀融資模式層面均未形成統一結論,其原因在于信貸市場環境、企業規模、要素結構和技術發展階段等因素將制約兩類外源融資模式對技術創新的作用。

首先,信貸市場環境將影響外源融資模式對企業技術創新的作用。張一林等(2016)分析了股權融資和銀行信貸對企業技術創新的不同作用機制,研究發現基于銀行貸款的回報率與創新活動的高風險特征并不適配,銀行缺乏向創新企業提供信貸支持的激勵機制,我國以銀行為主導的金融體系難以為企業技術創新提供有效的資金支持;而股權融資追求高風險、高回報的激勵恰好與創新活動的資金需求相吻合,能夠有效促進企業技術創新活動。但股權融資支持企業技術創新的有效性受市場制度環境所約束,完善的法律和制度才能保障股權投資者的權益,在知識產權保護程度更高的地區,股票市場對技術創新的正向影響更加顯著(鐘騰和汪昌云,2017)。張瑾華等(2016)利用中國企業經營者問卷跟蹤調查數據庫進行實證分析也得到了類似的結論,發現我國民營企業對銀行信貸的依賴將抑制企業創新能力的提升。但賈俊生等(2017)利用上市公司的財務數據和專利數據進行實證分析卻得到不同的結論,信貸市場的發展可以促進技術創新,但資本市場的不完善限制其對技術創新發揮有效作用。解維敏和方紅星( 2011)利用中國2002-2006年上市公司的數據實證檢驗金融市場發展對企業研發投入的影響,發現銀行業市場化改革和地區金融發展均有利于提高上市公司的研發投入。

其次,企業規模亦將影響融資模式選擇,繼而制約其對企業技術創新的作用。Berger and Udell(1998)指出外部投資者面臨的信息不對稱程度與企業規模負相關,企業規模越大,外源融資成本越低,企業外源融資比例隨著企業規模擴大而上升。針對我國上市公司的經驗研究也得到類似結論(肖澤忠和鄒宏,2008)。Rajan and 2ingales(1995)對G7集團成員國1987-1991年非金融類上市公司數據進行回歸分析,發現企業規模越大,越傾向于選擇負債融資,針對發展中國家的研究亦得到類似結論(Booth et al,2001)。鐘寧樺等(2016)對我國1998-2013年規模以上工業企業負債率進行分析,發現負債率隨企業有形資產占比上升而提高,這主要是源于我國以銀行為主導的金融結構。作為企業外源融資的主要來源,銀行信貸要求固定資產等有形資產作為抵押物,有形資產豐富的企業更易獲得銀行貸款。譚之博和趙岳(2012)結合我國1991- 2009年非金融類上市公司數據,采用靜態和動態面板模型以及橫截面Tobit模型進行回歸分析,發現小企業傾向于選擇股權融資,銀行融資比例遠小于大企業,形成這一傾向的原因是大企業擁有更多可抵押資產。更進一步地,融資模式對不同規模企業技術創新發揮異質性作用。Ayyagar et al. (2010)采用2400多家中國企業的微觀調查數據,發現企業獲得銀行融資的比重偏低,但獲得銀行融資企業的勞動生產率顯著高于未獲得銀行融資企業;而非正規金融則對小規模企業勞動生產率的作用更加顯著。不僅如此,隨著一國技術發展階段和要素結構的變化,銀行信貸和股權融資對技術創新的作用強弱也處于動態演化進程中:當技術水平遠離技術前沿時,技術創新主要依靠模仿和引進,風險相對較低,銀行信貸更為有效;而在逐漸接近技術前沿的進程中,技術創新的風險提高,股權融資對企業技術創新的促進作用更強(林毅夫等,2009;龔強等,2014;林志帆和龍曉旋,2015)。

已有研究多采用國家、行業和地區層面的宏觀數據,從金融結構視角考察各類融資模式對技術創新的影響,而從微觀層面看,基于中國企業的經驗研究多選擇上市公司數據,針對中小企業的實證研究非常有限,勢必造成樣本選擇上的偏誤。而在創新指標的選取上,以往研究多選擇研發投入數據,間接測度企業的技術創新強度,衡量指標相對單一,更重要的是創新投入的增加并不一定能提高創新產出和創新效率,無法準確測度企業的技術創新程度。鑒于此,本文結合世界銀行中國企業問卷調查數據,嘗試從創新投入和創新產出雙重視角測度企業技術創新的程度,運用Probit模型、Tobit模型和傾向得分匹配方法(PSM)考察銀行信貸、股權融資和內源融資等不同融資模式對企業技術創新的影響,揭示信貸市場環境對融資模式影響技術創新的約束作用,檢驗各類融資模式對不同規模企業技術創新的異質性影響。研究發現:內源融資對企業技術創新的影響受信貸市場環境所約束,在信貸市場不完善的地區,技術創新對內源融資的依賴度更高。而外源融資能夠有效促進企業技術創新,且銀行信貸的正向影響最為顯著。這是由于我國大多數企業的技術創新仍停留在技術模仿階段,模仿創新耦合于生產設備和固定資產的引進。低風險特征和抵押物的可得性使模仿創新能夠得到銀行信貸的有效支持。基于信息不對稱和規模經濟的差異,融資模式對于不同規模企業技術創新存在異質性影響,銀行信貸對小微企業的技術創新具有較為顯著的促進作用。本文的剩余結構安排如下:第二部分是研究假設;第三部分為指標選取和計量模型設計;第四部分是實證檢驗結果分析;最后是基本結論。

一、研究假設

技術創新活動具有高投入、高風險和高調整成本等特征,企業一般需要通過內源融資與外源融資兩種方式為企業的研發活動籌集資金。信息不對稱理論認為研發投資對內源融資的依賴度更強,這是因為R&D資產具有專用性特征,由于缺乏穩定的交易市場,難以準確評估該類資產的價值,技術創新企業和外部投資者存在嚴重的信息不對稱(Aboody and Lev,2000)。外部投資者無法準確識別R&D投資的真實價值,因而提高了研發投資的風險溢價水平和外源融資成本。不僅如此,內源融資的資金來源于企業經營活動形成的留存收益和折舊,內源融資不需要企業進行資產抵押,避免逆向選擇與道德風險(Brownet a1.,2009)。根據融資優序理論,若信貸市場不完善且存在信息不對稱,成本優勢使企業優先選擇內源融資籌集R&D投資(Myers and Majluf,1984; Himmelberg and Petersen,1994)。但企業在R&D融資過程中形成的融資優序,一方面可能使企業喪失部分投資機會,從而形成融資約束問題;另一方面,研發活動亦將面臨資金約束,若企業內部財務結構不穩定,當遇到外部沖擊時,創新活動可能因資金鏈斷裂而中止;同時,創新活動的調整成本偏高,項目的中斷和停止將使企業遭受較大的資金損失(Hall,2002,2005)。

假設l信貸市場的完善與否和企業技術創新對內源融資的依賴程度成反比,若信貸市場不完善且存在嚴重的信息不對稱,則內源融資對企業技術創新存在正向促進作用;而完善的信貸市場可能使企業技術創新對內源融資的依賴度降低。

技術創新活動的不確定性高,研發投資的預期收益難以衡量且投資周期較長,若只依賴內源融資不僅難以支持企業的技術創新活動,還有可能加劇企業的融資約束程度。因此,外源融資對企業的技術創新和研發投資具有重要的支持作用。銀行信貸和股權融資兩類外源融資模式對技術創新的作用受企業所處的特定產業和要素稟賦結構約束,而且隨著經濟發展階段的變遷和技術創新方式的調整,不同類型外源融資模式對企業技術創新的作用方向和強度亦發生相應變化。一般而言,發展中國家的勞動要素豐裕而資本要素稀缺,勞動密集型產業更具有比較優勢,該類國家的技術水平與世界技術前沿面具有一定差距,本國企業往往通過模仿發達國家的前沿技術,發揮后發優勢以實現技術創新,具有低成本和低風險特征(林志帆和龍曉旋,2015)。這種模仿創新與生產設備和固定資產的引進相耦合,且該類固定資產可作為企業資金借貸的抵押物。為此,銀行可通過標準化的內部信息搜集、規范化的項目風險和抵押物價值評估,減小市場摩擦和降低交易成本,銀行信貸在為技術創新提供資金支持和優化R&D資源配置等方面更具比較優勢(張一林等,2016)。而隨著一國發展階段的轉換和要素稟賦結構的升級,比較優勢逐漸向資本及技術密集型產業轉換,企業的技術水平逐漸接近甚至處于世界技術前沿面,技術創新的高風險和高成本特征突顯,創新成功率偏低使企業難以償還銀行貸款,面臨破產清算風險。同時,受債權債務合同的約束,銀行雖然承擔了巨大的信用風險,卻難以獲得技術創新成功的超額收益率,而僅獲得貸款的利息及本金償還。因而,銀行信貸對突破式技術創新的資金支持缺乏激勵機制(林毅夫等,2009;Lin et a1.,2013)。基于股權融資具有風險分散和利益共享特征,股權投資者為高風險的技術創新活動提供資金支持的激勵機制更強。但股權融資的長期性特征使投資者面臨較大的信用風險沖擊,因而只有在完善的市場制度環境下,通過法律和外部監管等措施保障投資者權益,股權融資才能發揮對新興產業和技術創新的有效支持作用(Allen and Gale,1999;王永欽等,2016)。

假設2隨著企業技術發展階段的轉換,銀行信貸和股權融資對企業技術創新的作用強弱也處于動態演化過程中。當技術水平遠離技術前沿時,企業技術創新主要依靠模仿和引進,風險相對較低,銀行信貸對技術創新活動提供的資金支持作用更強;而隨著企業技術水平逐漸接近技術前沿,技術創新風險偏高,股權融資更具有比較優勢。

基于信息不對稱程度和規模經濟程度的差異,各類融資模式對不同規模企業技術創新的支持作用也存在區別。企業為研發活動募集資金時,必須支付信息搜尋成本、簽約成本和合約監督執行成本等交易成本。而交易成本大多以固定成本形式存在,因而隨著R&D融資規模的擴張,單位融資分攤的交易成本越低,規模經濟效應的程度越強。此外,不同融資方式的交易成本存在較大差異,一般而言,內源融資的交易成本最低,銀行信貸的交易成本次之,而股權融資的交易成本最高。隨著融資模式交易成本的提高,所產生的規模經濟效應加強。因此,大中型企業更傾向于選擇與其規模相匹配的股權融資,提高規模經濟效應的程度。不僅如此,基于信息不對稱程度的差異,不同規模企業在采用同一類融資方式時,交易成本亦存在較大差異。對于大中型企業而言,財務報表信息相對透明,享有較高的市場聲譽,企業與外部投資者的信息不對稱程度較弱,通過股權融資籌集R&D投資的交易成本較低。而小微企業往往缺乏公開透明的財務報表信息,財務信息的連續性差,也未經過專業審計機構審核。若采用股權融資方式,嚴重的信息不對稱勢必導致交易成本提高。因此,小微企業更加傾向于通過銀行信貸籌集R&D投資。

假設3基于信息不對稱程度和規模經濟程度的差異,各類融資模式對不同規模企業技術創新的支持作用不同,股權融資對大中型企業技術創新的支持作用更強,而小微企業技術創新則對銀行信貸的依賴度更高。

三、指標選取與計量模型設計

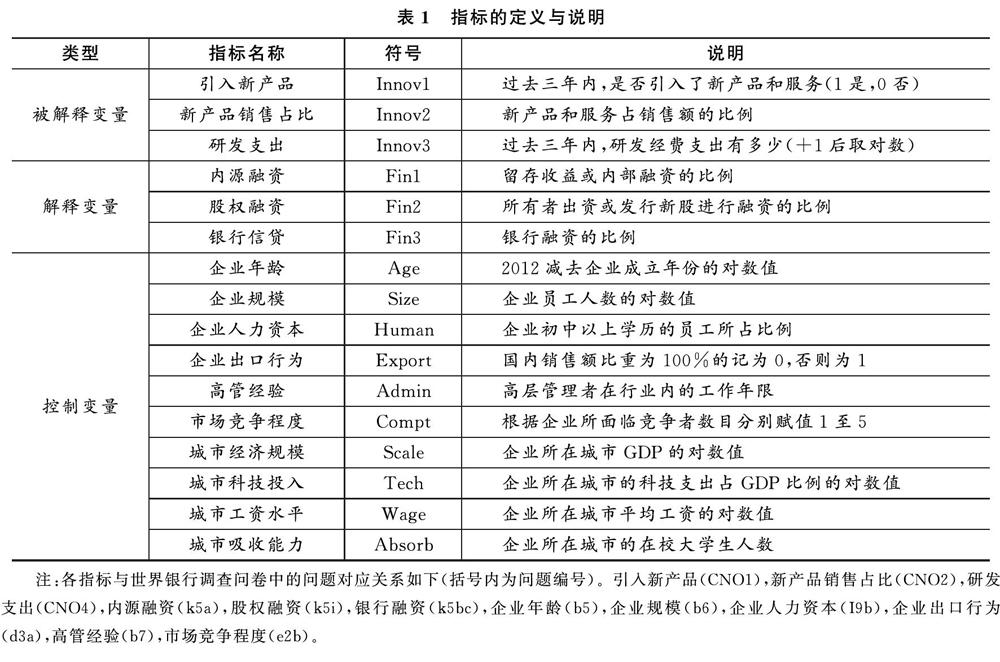

本文的數據來自世界銀行2012年中國企業調查數據庫,數據調研時間為2011年12月至2013年2月,涵蓋2700家民營企業與148家國有企業的投資經營環境和財務指標數據,旨在追蹤中國營商環境的變遷及其對民營企業的影響。為獲取總體企業數據的無偏估計,避免樣本數據過度集中于特定企業、行業和地區,世界銀行采用嚴格的分層隨機抽樣方法,提高樣本數據的代表性和準確性。基于研究內容的限制,本文剔除如下數據:(1)由于非制造企業沒有報告創新的相關數據,刪除非制造業數據;(2)公司所屬類別為某公司子公司;(3)文章所需解釋變量與被解釋變量及控制變量為缺失值。本文最終獲取來自25個城市397家制造業企業的樣本數據。城市層面的指標數據則來源于《中國城市統計年鑒》。本文選取的主要指標定義和說明如表l所示。

1.創新變量。為準確測度企業技術創新的決策,本文選擇從投入和產出兩個維度衡量企業的技術創新,根據調查問卷中“在過去三年內是否引入新的產品和服務(Innovl)”,以及“新產品和服務占2011年銷售額的比重(Innov2)”兩個問題的答案測度企業的創新產出;同時,問卷還調查了“過去三年內,企業的平均R&D支出為多少(Innov3)”,為消除量綱的影響,本文將該數據加1后取對數以度量企業的創新投入。

2.融資模式變量。本文采用固定資產支出中不同融資模式所占比例衡量企業對各類融資模式的偏好,調查問卷中詢問了企業2011年固定資產購買中留存收益或內部融資、所有者出資或發行新股、銀行融資、非銀行金融機構、供應商賒購、客戶預付款和親戚朋友處融資等六種融資方式所占比例。但本文樣本數據中采用非銀行金融機構融資、供應商賒購、客戶預付款和親戚朋友處融資這三種融資方式的企業非常少,將這三種融資方式納入回歸方程中意義不大。因此,本文主要考察留存收益或內部融資(Finl)、所有者出資或發行新股(Fin2)和銀行融資(Fin3)三類融資模式對企業技術創新的影響。

3.控制變量。參考相關文獻的通用做法,本文設計了企業特征和地區特征兩組控制變量。企業特征的控制變量包括:(l)企業年齡(Age),處于不同生命周期的企業擁有不同的創新資源和創新動力,成立時間越長,企業的創新資源積累越豐富,但隨著企業年齡的不斷增加,企業的創新動力也將出現衰減。因此,企業年齡影響企業的創新活動。本文以2012年減去企業成立年份后,再取自然對數獲取企業年齡指標(Age)。(2)企業規模(Size),企業的技術創新活動需要投入大量人力資本和物質資本,一般而言,大規模企業更具備進行技術創新的基礎。本文采用企業員工總人數的對數值衡量企業規模。(3)人力資本( Human),人力資本是促進技術創新的關鍵因素之一,尤其是高技能勞動力更有可能從事“干中學”這類技術創新。為此,本文采用初中及以上學歷的員工人數占員工總人數的比例,衡量企業的人力資本水平。(4)企業出口行為(Export),面臨競爭激烈的國際市場,出口企業為提升其在國際市場上的競爭力,往往更有動機進行技術創新。本文根據企業2011年國內銷售額占總銷售額的比重衡量企業出口行為,若國內銷售額占比為100%,則賦值為0,否則賦值為l。(5)高管經驗(Admin),高管工作經驗的積累對企業的創新決策有重要影響,經驗豐富的高管能夠根據行業動態變化,及時調整創新決策;但從業年限過長的高管,可能怠于進行技術創新活動。為此,本文直接以高管的工作年限代表其管理經驗。(5)市場競爭程度(Compet),一方面,市場競爭程度的適當提高,將促進企業進行技術創新;但市場競爭程度過高可能使企業缺乏創新的利潤激勵機制,導致市場競爭程度對技術創新的影響存在倒U型規律。問卷中詢問了“企業所面臨的競爭者數量”,據此設計市場競爭程度指標:若企業面臨l一3個競爭者,賦值為“l”;若面臨4-6個競爭者,則賦值為“2”;當面臨7~15個競爭者時,賦值為“3”;若面臨16~100個競爭者,則賦值為“4”;當企業面臨的競爭者數量超過100個時,則賦值為“5”。地區特征的控制變量則包括:(l)城市經濟規模(Scale):以企業所在城市GDP的對數值代表其經濟規模。(2)城市科技投入水平(Tech):企業所在城市的科技支出水平與GDP之比的對數值。(3)城市工資水平(Wage):從企業視角來看,雇傭科研人員的成本隨著城市工資水平的上漲而提高,因而城市工資水平的提升將對企業技術創新產生抑制作用。但從研發人員角度來看,高工資水平的城市更具有吸引力,有利于研發人員的流動和集聚,可能促進技術創新。本文采用對數形式的城市職工平均工資作為其代理變量。(4)城市吸收能力(Absorb):采用企業所在地區的人力資本水平,即在校大學生人數作為地區吸收能力的代理變量。所有代表地區特征的控制變量均選擇滯后一期數據。變量的描述性統計結果如表2所示。

為測度融資偏好對企業技術創新的影響,首先,將企業“在過去三年內,是否引入新的產品和服務”這一指標作為被解釋變量構建計量模型。由于該指標為二元變量,本文采用Probit模型考察不同融資模式對企業引入新產品決策的影響,如(1)式所示。

再將“新產品和服務占銷售額的比重(Innov2ij)”和“過去三年內,企業平均R&D支出(Innov3ij)”兩個指標作為被解釋變量建立回歸模型。由于兩類指標的樣本分布是由離散點0和連續分布所組成的混合分布。若采用OLS對被解釋變量進行回歸,則難以獲得一致估計結果。為此,采用Tobit模型檢驗融資模式對新產品銷售占比和研發支出的影響。

四、實證結果分析

(一)基準回歸結果

首先,本文利用(1)式考察融資模式對企業引入新產品的作用,回歸結果如表3所示。回歸方程①~③中分別加入內源融資(Finl)、股權融資(Fin2)和銀行信貸(Fin3)作為解釋變量,檢驗融資模式對引入新產品或服務決策(Innovl)的影響。結果顯示:方程①中內源融資(Finl)對企業引入新產品的影響是負向的;股權融資(Fin2)在方程②中的系數為正數,但未到達顯著性水平;方程③中銀行信貸(Fin3)的系數為1.2304,且顯著性水平高達5%。這背后的金融邏輯在于:雖然內源融資成本低且無需抵押資產,可避免逆向選擇和財務危機問題(Brown et al.,2009),但企業引入新產品和服務往往需要大量的、穩定的、持續性的資金投入。一方面,內源融資的規模較為有限,對企業創新投資的支持往往是杯水車薪;另一方面,企業利潤受商業周期波動的影響程度較大,內源融資的來源并不穩定,難以為企業技術創新提供長期和穩定的資金支持。不僅如此,企業對內源融資的依賴度越高,面臨的融資約束越強,對于新產品引入的投資則相對不足。而在信貸市場相對完善的條件下,外源融資能夠幫助創新企業迅速籌集資金,破解融資約束,保證研發投入的連續性,降低創新活動的調整成本。然而,當前中國金融市場的發展水平可能限制股權融資對企業技術創新的支持作用。這一結論與假設l相吻合。

而銀行信貸之所以能夠有效推進我國企業的技術創新活動,原因在于:第一,我國大多數企業的技術水平與世界前沿技術仍存在較大差距,主要依靠模仿發達國家的前沿技術,發揮后發優勢以實現技術創新,往往具有低成本和低風險特征。這種模仿創新與固定資產設備的引進相耦合,且該類固定資產可作為企業資金借貸的抵押物。銀行系統在收集創新企業信息、識別創新企業發展前景等方面更具有比較優勢,不僅能夠解決信息不對稱形成的逆向選擇和道德風險問題,還可以降低監督和審批等外源融資成本,減小市場摩擦,為創新企業提供資金支持,實現資金在不同企業間的有效配置(King and Levine,1993;張一林等,2016)。第二,以銀行為主導的金融體系,更有利于動員和聚集居民零散的儲蓄,增加資金供給,為企業技術創新活動提供大量和穩定的資金支持(解維敏和方紅星,2011)。第三,相對于股權融資,一方面銀行信貸可避免創新企業家的股權稀釋和股權轉移問題,另一方面可以避免信息披露帶來的創新成果外泄問題(Benfratello et al.,2008)。這與假設2的內容相一致,當企業遠離前沿技術時,主要依靠模仿和引進實現技術創新,風險相對較低,銀行信貸對技術創新活動提供的資金支持作用更強。

其他控制變量對企業引入新產品決策的影響基本符合預期:企業年齡(Age)對企業引入新產品決策的影響為正,且顯著性水平達到5%,表明成立時間較長的企業積累了豐富的物質資本和人力資本,有更好的基礎引入新產品和服務。企業規模( Size)對引入新產品決策的影響亦為正向,且該變量顯著性水平達到5%,這一結論與聶輝華等(2008)的觀點基本一致,大型企業在規模經濟、風險承擔、融資渠道、壟斷利潤和人才儲備等方面擁有顯著優勢,因而也擁有更強的基礎進行技術創新。作為促進技術創新的關鍵因素之一,人力資本( Human)對企業引入新產品決策也存在較為顯著的正向影響。企業出口行為(Export)在方程中的系數為正數,表明有出口行為的企業,更加傾向于引入新產品或服務。這是因為出口企業面臨激烈的國際市場競爭和嚴格的產品規制,該類企業需要投入更多的資源進行技術創新。不僅如此,出口企業在接受國外訂單的技術質量標準時所得到的“逆向技術溢出”也是該類企業創新強度高的原因之一。高管經驗(Admin)的影響未達到顯著性水平,表明該指標并非影響企業創新決策的關鍵因素。雖然市場競爭程度(Compt)對企業引入新產品決策存在負向影響.但未達到顯著性水平。原因在于,引入新產品和服務的成本較高,在市場競爭程度較強但知識產權保護制度不完善的環境下,創新企業難以獨得壟斷利潤,引致創新動機不足。代表地區特征的控制變量對企業引入新產品決策的影響方向基本與預期相符,城市經濟發展規模(Scale)、科技投入水平(Tech)和吸收能力(Absorb)均有助于微觀企業的技術創新,這與毛其淋等(2010)和Cohen and Levinthal(1990)的研究結論相吻合。而城市工資水平(Wage)則對企業技術創新存在負向影響,原因有二:其一是工資水平的上升將降低企業對技能勞動的需求,使企業技術創新的人力資本投入減少;其二是工資水平的提高將增加企業的生產經營成本,導致企業資本投入尤其是技術創新的物質資本投入下降,從而對企業技術創新形成抑制作用。

其次,本文利用(2)式與(3)式考察各類融資模式對企業新產品銷售占比(Innov2)和研發支出(ln-nov3)的作用,回歸結果如表4所示。回歸方程①一③分別加入內源融資(Finl),股權融資(Fin2)和銀行信貸(Fin3)作為解釋變量,考察不同融資模式對于新產品銷售占比的影響。由表4可知:在方程①中,內源融資對企業新產品銷售占比的影響為負向,且在l%的水平上顯著;方程②中股權融資的系數為0.2567,且顯著性水平達到5%,即股權融資對企業新產品銷售占比存在顯著的正向影響;方程③中銀行融資的系數為0.3136,其顯著性水平高達1%。其他控制變量的系數符號基本與上文一致。

根據(3)式考察融資模式對于研發支出的影響,分別加入內源融資(Finl),股權融資(Fin2)和銀行信貸(Fin3)作為核心解釋變量,可得回歸方程④~⑥:方程④的回歸系數顯示,內源融資對企業研發支出的影響是負向的,但這一負向影響并未達到顯著性水平;而方程⑤中股權融資(Fin2)的回歸系數為8.720,且在10%的水平下顯著;方程⑥銀行信貸(Fin3)對企業研發支出的影響是正向的,其回歸系數為8.4232,且顯著性水平高達5%。其他控制變量對企業研發支出的影響基本符合預期。

在此基礎上,為了詮釋融資模式、是否引入新產品和新產品銷售占比三者之間的關系,本文進一步采用Cragg(1971)提出的兩部分模型進行實證檢驗,第一部分模型對于企業“是否引入新產品和服務(lnnovl)”進行全樣本Probit回歸,第二部分模型再對引入新產品和服務的企業進行子樣本回歸,考察融資模式對“企業新產品銷售占比(lnnov2)”的影響,回歸結果如表5所示。結果顯示內源融資對于企業是否引入新產品以及新產品銷售占比的影響均為負向,且對于企業新產品銷售占比的負向影響顯著性水平達l%。股權融資對于引入新產品和新產品銷售占比的影響均為正向,但未達到顯著性水平。而銀行融資對企業引入新產品和新產品銷售占比均存在顯著正向的影響。這一結果與表3和表4基本一致,表明在考慮融資模式對兩類技術創新決策的不同影響機制時,即只有企業跨越引入新產品這一門檻,融資模式才能作用于新產品銷售占比,回歸結果依然穩健。

(二)信貸市場制度環境的約束

為進一步探究內源融資對企業技術創新的影響是否受到信貸市場制度環境的約束,對假設l進行檢驗。在基準計量回歸模型的基礎上,引入信貸市場的完善程度(Marj)及其與內源融資的交乘項,構建計量模型重新進行回歸分析,如(4)~(6)式所示:

其中,(4)~(6)式的被解釋變量分別為企業是否引入新產品、新產品銷售占比和研發支出。考慮到被解釋變量的數據分布特征,使用Probit模型對(4)式進行回歸,采用Tobit模型對(5)式和(6)式進行回歸。本文采用樊綱等(2011)編制的市場化指數衡量信貸市場的完善程度(Marj),該指數從政府與市場的關系、要素市場發育程度、市場中介組織發育與法律制度環境等五個維度衡量了中國不同地區市場化發展的相對進程。信貸市場作為要素市場的重要組成部分,其完善程度不僅與要素市場發育程度相關,還與政府對市場的干預程度、其他市場中介發展程度和相關法律法規完善程度緊密聯系。市場化指數在一定程度上能夠代表信貸市場的完善程度,其余指標的含義與上文一致。

回歸結果如表6所示:方程①~③的被解釋變量分別為企業是否引入新產品、新產品銷售占比和研發支出,引入信貸市場的完善程度和內源融資的交互項,據此考察內源融資對企業技術創新的影響是否受到信貸市場制度環境所約束。在方程①中,內源融資與信貸市場完善程度對企業引入新產品決策均存在正向且顯著的影響,但內源融資與信貸市場完善程度的交互項系數為-0.6113,且該系數的顯著性水平達5%。在方程②和方程③中,內源融資、信貸市場完善程度及其交互項對企業新產品銷售占比和研發支出的影響基本與方程①一致。說明內源融資在一定程度上能夠為企業技術創新決策提供資金支持;而信貸市場的完善程度亦能夠促進企業技術創新。但更加完善的信貸市場制度環境將弱化內源融資對企業技術創新的正向作用,在信貸市場發展不完善的地區,內源融資能夠促進企業技術創新;而在信貸市場較為完善的地區,內源融資難以為技術創新提供有效的資金支持。

(三)融資模式對企業技術創新的異質性影響

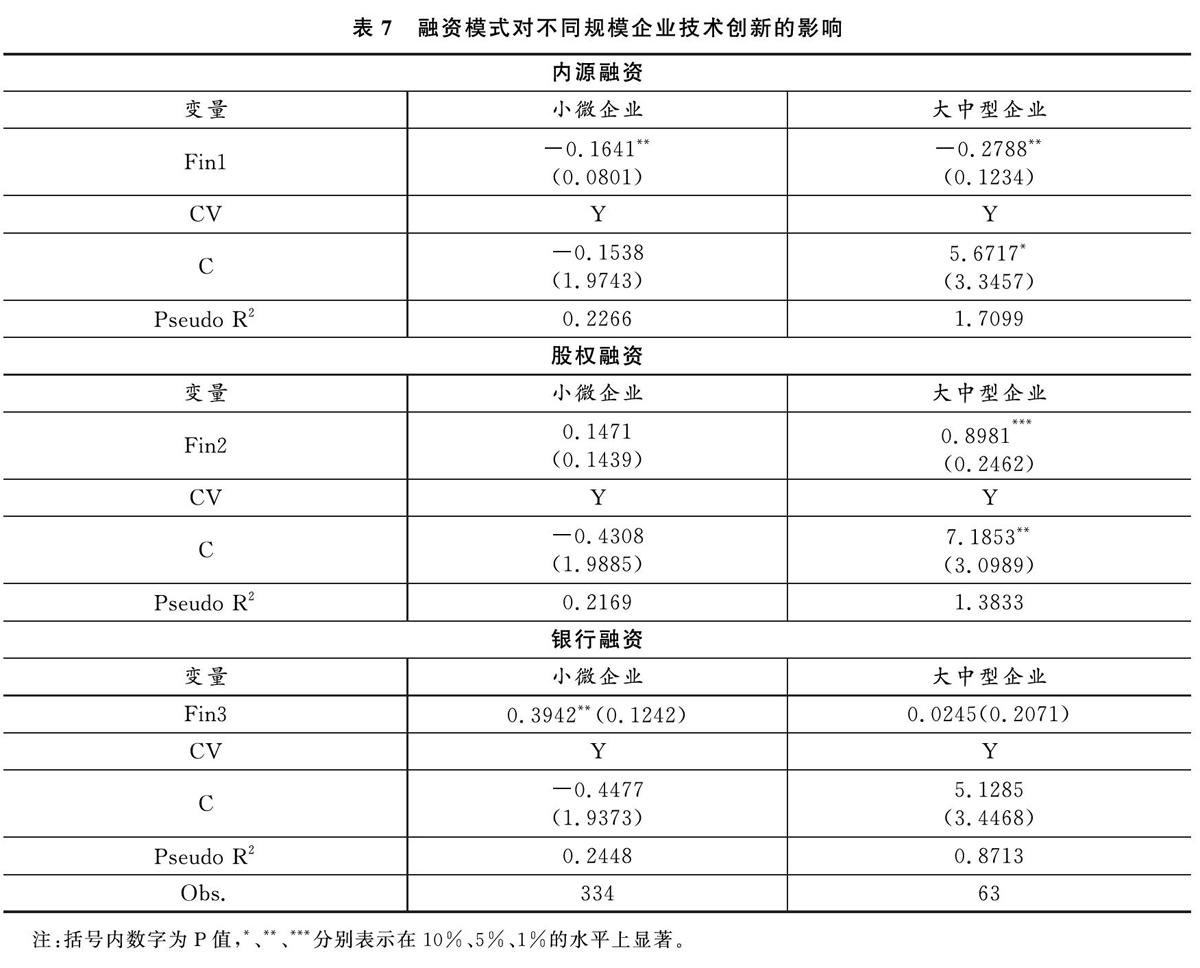

基于小微企業在國民經濟中的重要地位,也考慮不同規模企業對各類融資模式的偏好存在差異,我們進一步對比各類融資模式對大中型企業和小微企業技術創新的異質性影響。結合《關于印發中小企業劃型標準規定的通知》,本文根據企業人數的差異,將企業員工人數在100人及以上的企業歸為大中型企業組,員工人數在100人以下的企業歸為小微企業組,分組回歸檢驗各類融資方式對不同規模企業技術創新的異質性影響。

表7顯示各類融資模式對于不同規模企業技術創新決策的影響,直接以企業新產品銷售占比(In-nov2)作為被解釋變量。回歸結果顯示,首先,內源融資(Finl)對小微企業與大中型企業的新產品銷售占比影響系數為負數,表明內源融資難以有效支持企業技術創新。同時,內源融資對不同規模企業的技術創新決策影響程度也存在顯著差異。小微企業回歸系數的絕對值小于大中型企業,說明內源融資對大中型企業的抑制作用更強。一般而言,大中型企業傾向于從事突破式技術創新,這類技術創新的成功率低,風險高,需要大量的資金支持,僅僅依靠內源融資難以滿足該類創新的資金需求;小微企業傾向于從事漸進式創新,資金需求偏低,內源融資對技術創新的抑制作用相對有限(Chandy and Tellis,2000;尚增健,2002;靳宗振等,2017;余素霞,2017)。其次,股權融資(Fin2)對兩類企業技術創新決策均存在正向影響。不僅如此,股權融資對大中型企業技術創新的影響系數為0.8981,且顯著性水平達1%,均超過小微企業。這與假設3的內容一致,對于大中型企業而言,財務報表信息的透明度較好,享有較高的市場聲譽,企業與外部投資者的信息不對稱程度較弱,通過股權融資籌集R&D投資的交易成本較低。因此,股權融資對大規模企業技術創新的支持作用更強。最后,銀行信貸(Fin3)對小微企業與大中型企業技術創新決策均存在正向影響。不僅如此,銀行信貸對小微企業技術創新決策存在顯著的正向影響,其顯著性水平高達5%,而銀行信貸對大中型企業技術創新的影響系數亦為正值,但其系數小于小微企業,且影響并不顯著。這與假設3的內容相符,小微企業缺乏公開透明的財務報表信息,財務信息的連續性差,且未經過專業審計機構審核。采用股權融資方式將提高交易成本,小微企業更傾向于通過銀行信貸籌集R&D投資。同時,也得益于2006-2011年我國中小金融機構蓬勃發展,中小金融機構在為小微企業提供金融服務時更具比較優勢,通過較高的貸款利率覆蓋中小企業不良貸款的損失(劉暢等,2017)。

(四)穩健性檢驗

本文雖然考慮了影響企業技術創新的各類控制變量,但仍有可能遺漏重要解釋變量,且Probit模型與Tobit模型并不能糾正企業融資偏好的“自選擇”問題,且融資偏好與技術創新之間的雙向因果關系易產生內生性問題,引致估計結果出現偏誤。為此,本文重新采用傾向得分匹配方法(PSM)檢驗回歸結果的穩健性。

若企業選擇某種融資方式,將其設置為處理組;若企業未選擇某種融資方式,將其設置為對照組。本文按照如下方法設置虛擬變量Financingi{0,l}:若企業i某類融資模式的融資額度占比超過樣本均值,將該融資模式賦值為l,否則賦值為0。當企業i未采用某種融資模式時,技術創新決策定義為Innovation0i,而企業通過某種融資模式籌集資金時的技術創新決策則定義為Innovation1i。借鑒Heck-man et al(1997)的研究,企業i采用某種融資模式和未使用某種融資模式引致的技術創新行為差異如(7)式表示:

本文首先對匹配變量進行平衡性檢驗,附表l~3顯示了傾向得分匹配前后的處理組和對照組的情況:匹配后大多數變量的標準誤均在15%左右,且所有t檢驗的結果不拒絕處理組與控制組無系統性差異的原假設,顯示本文匹配變量選取合適,且匹配方法選擇恰當。融資模式對企業創新決策的因果效應如表8所示:內源融資對企業技術創新決策仍然存在負向影響;股權融資和銀行信貸均對企業創新決策存在正向影響。PSM匹配后不同類型融資模式回歸系數的絕對值水平降低,表明融資模式的內生性放大了其對企業創新決策的影響。但總體而言,PSM的估計結果與上文的結果基本保持一致,表明本文的實證結果基本穩健。

五、基本結論

本文結合世界銀行2012年中國企業問卷調查數據,嘗試從創新投入和創新產出雙重視角衡量企業技術創新的強度,運用Probit模型、Tobit模型和PSM方法從微觀層面考察銀行信貸、股權融資和內源融資等融資模式對企業技術創新決策的作用,檢驗各類融資模式對不同規模企業技術創新的異質性影響。結論顯示:(1)內源融資對企業技術創新的影響受信貸市場制度環境所約束,在信貸市場發展不完善的地區,內源融資能夠有效支持企業技術創新;而在信貸市場較為完善的地區,內源融資對于企業技術創新的支持作用不斷削弱,企業技術創新對內源融資的依賴度較低。(2)外源融資對我國企業技術創新發揮有效的促進作用,銀行信貸對企業技術創新的正向影響最為顯著。這是由于我國大多數企業的技術水平與世界技術前沿存在較大差距,技術創新仍停留在技術模仿階段。這類模仿創新往往耦合于生產設備和固定資產的引進,且引進的設備可作為企業資金借貸的抵押物,能夠得到銀行信貸的有效支持。(3)基于信息不對稱和規模經濟的差異,各類融資方式對不同規模企業技術創新存在異質性影響,股權融資對大中型企業技術創新的支持作用更強,而銀行信貸對小微企業技術創新具有更顯著的正向促進作用。

當前我國處于深化金融體制改革的關鍵階段,本文的政策含義體現在如下三方面:第一,優化銀行業市場結構,提高中小銀行服務于民營企業的能力。本文的研究結果顯示,在以銀行體系為主導的金融系統下,銀行信貸對我國企業技術創新具有顯著的正向促進作用,這是源于大多數企業的技術創新仍然是耦合于固定資產設備引進的模仿創新,能夠獲得以抵押貸款為主的銀行信貸的支持。而為進一步推進創新引領經濟發展,化解民營企業融資難融資貴的困境,激活中小企業的創新動力則成為關鍵,應當加快推進銀行業的市場化改革,增強銀行業市場競爭程度,形成不同類型銀行的多元化競爭格局。對于服務中小企業的民營銀行特別是網商銀行,應當積極利用大數據和金融科技甄別企業軟信息,避免對抵押擔保貸款的過度依賴,加強對中小企業技術創新的資金支持力度。第二,發展和完善多層次資本市場,加快推進以科創板為代表的資本市場制度改革,增強股權融資服務于企業技術創新的能力。股權融資能夠促進企業技術創新,但對于大中型企業技術創新的作用更為顯著。通過發展多層次資本市場為不同類型、不同經營狀況和不同規模的創新型企業提供上市融資的機會,增強二級市場股權融資對于創新型企業的支持。在設立和發展科創板的背景下,推進資本市場制度變革,提高市場的流動性和定價效率,以資本市場的發展帶動創新型企業由模仿創新轉向自主創新。第三,根據信貸市場環境和企業規模,甄別企業的適宜性融資模式以促進技術創新。本文發現各類融資模式對企業技術創新的影響存在顯著差異,信貸市場環境和企業規模是影響企業最優融資模式的關鍵因素。為此,企業應當結合內部規模及外部信貸市場環境,選擇適宜的融資模式,優化融資順序,改善研發資本的融資結構,提升技術創新效率。