企業(yè)投資效率視角的股價同步性與風(fēng)險研究

2019-10-25 01:46:04石英

中國注冊會計(jì)師 2019年10期

石 英

一、引言

近幾年,我國資本市場出現(xiàn)了很多“異象”,而股價同步性和股價崩盤風(fēng)險是其中比較熱門的話題。全球資本市場中經(jīng)常出現(xiàn)“暴跌”現(xiàn)象,引起了實(shí)務(wù)界和理論界的關(guān)注,股票“暴跌”既不利于市場的穩(wěn)定,也給投資者(特別是中小投資者)帶來了較大損失。如:2015年,中國臺灣市場“HTC”股價在短短三個月內(nèi)暴跌五成以上;中國大陸市場中的“暴風(fēng)科技”,自2016年3月至6月,股價從115元下跌到55元; 2015年5月20日,中國香港市場“高銀地產(chǎn)”和“高銀金融”當(dāng)日下跌超過50%;美國上市公司“Valeant”在2015年3月15日當(dāng)天下跌超過50%。以上實(shí)例說明:如何防止股價“暴漲暴跌”成為監(jiān)管層急需解決的難題之一,對股價崩盤風(fēng)險的影響因素進(jìn)行研究具有理論和實(shí)際價值。

根據(jù)前人關(guān)于股價崩盤風(fēng)險的研究,本文認(rèn)為關(guān)于股價崩盤風(fēng)險影響因素的研究主要沿著信息不對稱(或信息透明度)的思路展開。而上市公司的信息不對稱程度主要來源于兩個方面:自身的信息不對稱程度、股東或高管故意隱瞞壞消息。第一,當(dāng)上市公司自身的信息不對稱程度較高時,公司股價可能被投資者 “高估”,一旦高估形成的“泡沫”破滅,股價會在短期內(nèi)大幅下跌,帶來股價崩盤風(fēng)險。已經(jīng)有學(xué)者研究發(fā)現(xiàn)公司的信息不對稱程度越高,公司未來的股價崩盤風(fēng)險越大,而公司治理水平、分析師關(guān)注、盈余管理水平等起到調(diào)節(jié)作用(Jin和Myers,2006;Hutton 等,2009;潘越和戴亦一,2011);后來,很多學(xué)者沿著自身信息不對稱的思路進(jìn)行了廣泛研究,發(fā)現(xiàn)分析師樂觀偏差、機(jī)構(gòu)投資者的羊群效應(yīng)與股價崩盤風(fēng)險顯著正相關(guān),而媒體監(jiān)督、投資者保護(hù)水平越高和內(nèi)部信息披露水平的提高會降低股價崩盤風(fēng)險(許年行等2012;許年行等,2013;羅進(jìn)輝和杜興強(qiáng)2014;王化成等,2014;葉康濤等,2015)。第二,公司大股東或管理層存在故意隱瞞壞消息的動機(jī),而壞消息一旦暴露市場,公司股價會在短期內(nèi)大幅下跌,帶來股價崩盤的風(fēng)險。有學(xué)者研究發(fā)現(xiàn)公司內(nèi)部人拋售股票的凈額與股價崩盤風(fēng)險顯著正相關(guān)(Marin和Oliver,2008;吳戰(zhàn)篪和李曉龍,2015)。同樣有研究證明CEO的特征及大股東持股比例會影響股價崩盤風(fēng)險,有學(xué)者研究發(fā)現(xiàn)女性CEO能夠抑制股價崩盤風(fēng)險,而女性CFO與股價崩盤風(fēng)險不存在顯著相關(guān)關(guān)系(李小榮和劉行,2012),大股東持股比例能夠抑制股價崩盤風(fēng)險(王化成等,2015),而CEO過度自信促進(jìn)了股價崩盤風(fēng)險(Kim等,2016),有研究發(fā)現(xiàn)上市公司避稅行為與股價崩盤風(fēng)險顯著正相關(guān)(江軒宇,2013)。然而,關(guān)于股價同步性與股價崩盤風(fēng)險的研究還比較欠缺,股價同步性體現(xiàn)了公司特質(zhì)信息融入到股價的效率,是公司信息不對稱程度及公司治理水平的表現(xiàn),因而,研究股價同步性與股價崩盤風(fēng)險的關(guān)系顯得必要且重要。

綜上所述,本文利用2003年-2017年我國上市公司為樣本,對股價同步性與股價崩盤風(fēng)險的相關(guān)關(guān)系進(jìn)行研究,結(jié)果發(fā)現(xiàn):股價同步性與股價崩盤風(fēng)險顯著正相關(guān),在進(jìn)行各種穩(wěn)健性檢驗(yàn)后,本文的研究結(jié)論仍然成立。在企業(yè)性質(zhì)和業(yè)績分組檢驗(yàn)中,本文發(fā)現(xiàn):國有企業(yè)樣本組和業(yè)績較差的樣本中,兩者之間的正相關(guān)關(guān)系更加顯著。而在進(jìn)一步分析中,本文發(fā)現(xiàn)公司內(nèi)外部治理水平較差、信息不對稱程度較高的樣本組中,兩者之間的正相關(guān)關(guān)系更加顯著。

二、文獻(xiàn)回顧與研究假設(shè)

(一)股價崩盤風(fēng)險文獻(xiàn)回顧

國內(nèi)外關(guān)于股價崩盤風(fēng)險的研究已經(jīng)取得一定的成果,歸納起來,本文認(rèn)為影響股價崩盤風(fēng)險的路徑主要是信息不對稱(或信息透明度)。而信息不對稱(或信息透明度)主要體現(xiàn)在兩大方面:自身的信息不對稱程度、內(nèi)部人故意隱瞞公司信息。第一,當(dāng)公司自身的信息不對稱程度較高時,由于投資者高估導(dǎo)致股價“泡沫”,一旦信息不對稱程度降低,公司股價崩盤風(fēng)險隨時來臨,Jin和Myers(2006)研究發(fā)現(xiàn)公司信息不對稱程度越高,股價未來崩盤風(fēng)險越高,Hutton等(2009)、潘越等(2011)發(fā)現(xiàn)類似結(jié)論。隨后,有學(xué)者從內(nèi)部信息控制質(zhì)量、會計(jì)穩(wěn)健性等角度研究發(fā)現(xiàn)類似結(jié)論(葉康濤等,2015;Kim和Zhang,2016);第二,內(nèi)部人故意隱藏公司信息,而一旦信息暴露,股價很可能在短期內(nèi)下跌較多,從而導(dǎo)致股價崩盤風(fēng)險。有學(xué)者研究發(fā)現(xiàn)內(nèi)部人拋售股票的行為會提升股價未來崩盤風(fēng)險(Marin和Oliver,2008;吳戰(zhàn)篪、李曉龍,2015),同樣,有學(xué)者認(rèn)為大股東持股、上市公司違規(guī)行為、公司高管特征等都會對股價未來崩盤風(fēng)險產(chǎn)生影響(王化成等,2015;沈華玉等,2017;李小榮等,2012),而江軒宇(2013)、Kim 和Zhang(2011)研究發(fā)現(xiàn)公司避稅行為、CEO過度自信也是股價崩盤風(fēng)險的根源。此外,有學(xué)者從機(jī)構(gòu)投資者持股、媒體監(jiān)督、投資者保護(hù)、分析師預(yù)測等角度對股價崩盤風(fēng)險的影響進(jìn)行研究(許年行等,2013;羅進(jìn)輝等,2014;王化成等,2014;許年行等,2012),得到了前文類似的結(jié)論。

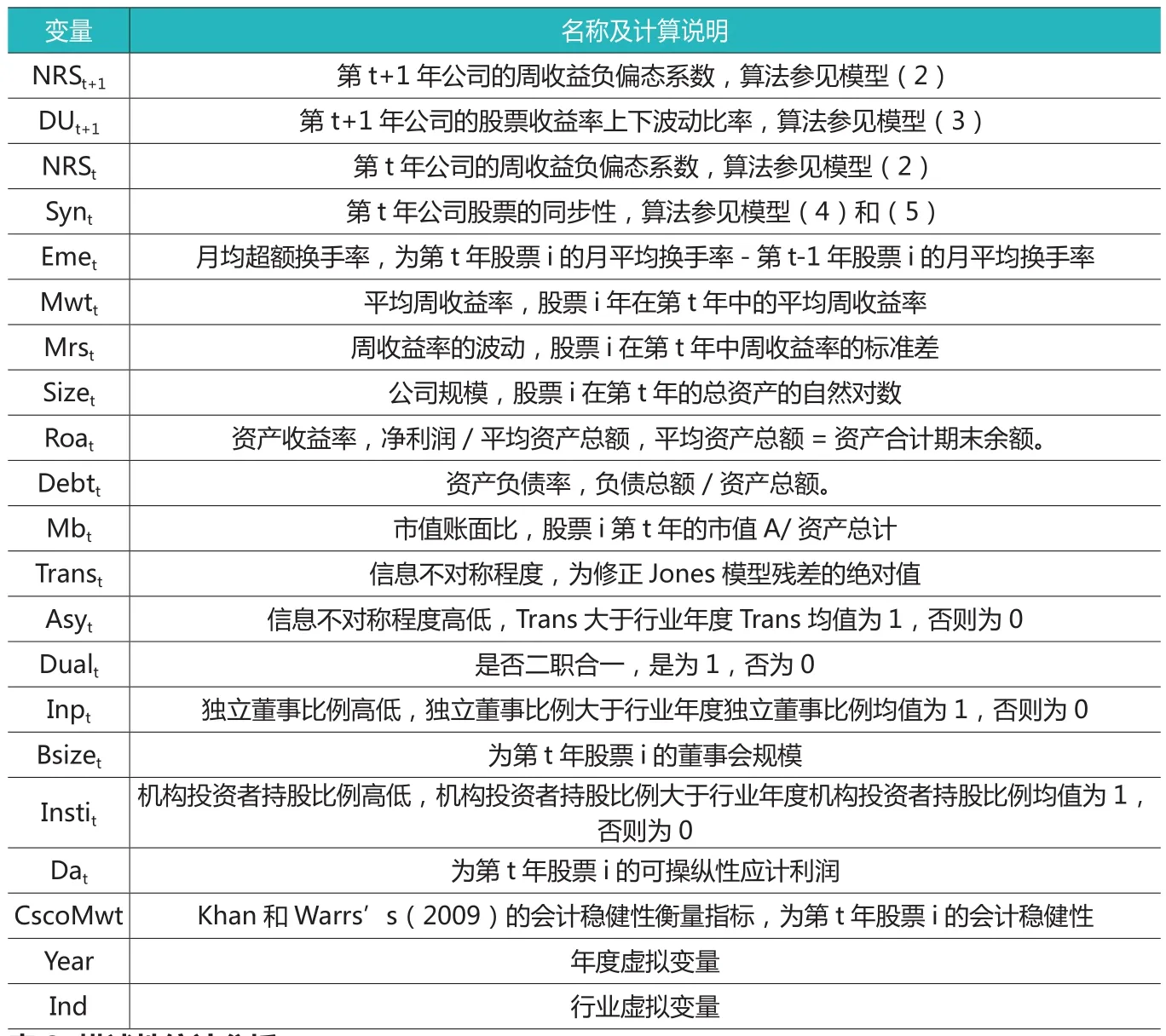

表1 主要變量說明

表2 描述性統(tǒng)計(jì)分析

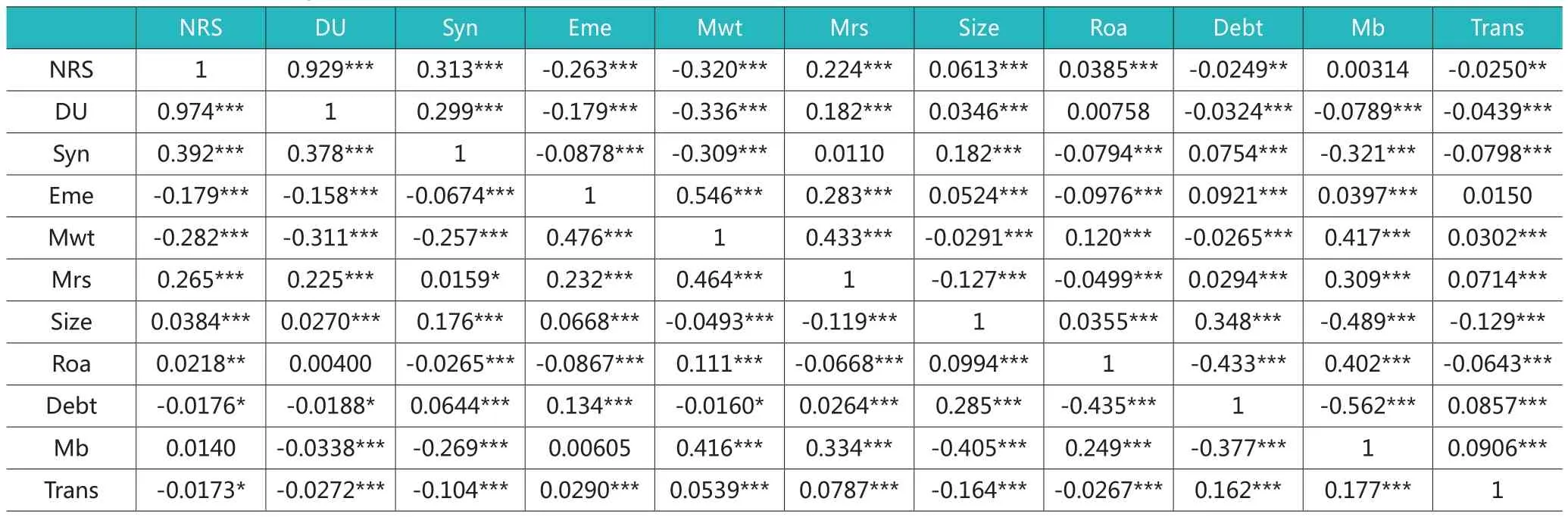

表3 變量的Pearson和Spearman相關(guān)系數(shù)

(二)股價同步性與股價崩盤風(fēng)險

股價同步性高可能是信息不對稱程度較高的體現(xiàn)。目前,關(guān)于信息不對稱程度與股價同步性的研究還沒有得到一致的結(jié)論。有些學(xué)者研究發(fā)現(xiàn)信息不對稱程度越高,股價同步性越高(Morck等,2000),Hutton(2009)以歐美國家的樣本研究發(fā)現(xiàn),公司的信息不對稱程度越高,股價同步性越高;Ding等(2008)從會計(jì)準(zhǔn)則的角度研究,發(fā)現(xiàn)當(dāng)一個國家會計(jì)準(zhǔn)則質(zhì)量較低或信息披露質(zhì)量較差時,股價同步性會越高。游家興等(2006)研究發(fā)現(xiàn),隨著我國制度的逐步完善,股價同步性逐步降低;王鳳華等(2009)研究發(fā)現(xiàn)由于我國投資者的羊群效應(yīng),會計(jì)信息質(zhì)量的提高并不會降低股價崩盤風(fēng)險;史永等(2014)研究發(fā)現(xiàn)XBRL的使用顯著降低了股價同步性。而另外一部分學(xué)者研究發(fā)現(xiàn)相反的結(jié)論,王亞平等(2009)利用我國上市公司樣本,研究發(fā)現(xiàn)公司的信息不對稱程度越高,股價同步性越低;金智(2010)研究發(fā)現(xiàn),會計(jì)信息質(zhì)量與股價同步性顯著正相關(guān),股價同步性高可能是公司內(nèi)外部治理水平較差的體現(xiàn)。朱紅軍等(2007)研究發(fā)現(xiàn),證券分析師的搜尋活動降低了股價同步性;王亞平等(2009)研究發(fā)現(xiàn),機(jī)構(gòu)投資者持股比例與股價同步性顯著負(fù)相關(guān);黃俊等(2014)研究發(fā)現(xiàn)新聞媒體報道與股價同步性顯著負(fù)相關(guān);饒育蕾等(2013)研究發(fā)現(xiàn)QFII持股比例與股價同步性顯著負(fù)相關(guān)。王艷艷等(2013)研究發(fā)現(xiàn)國有銀行貸款與股價同步性顯著正相關(guān),在國有企業(yè)中,兩者的正相關(guān)關(guān)系更加顯著。

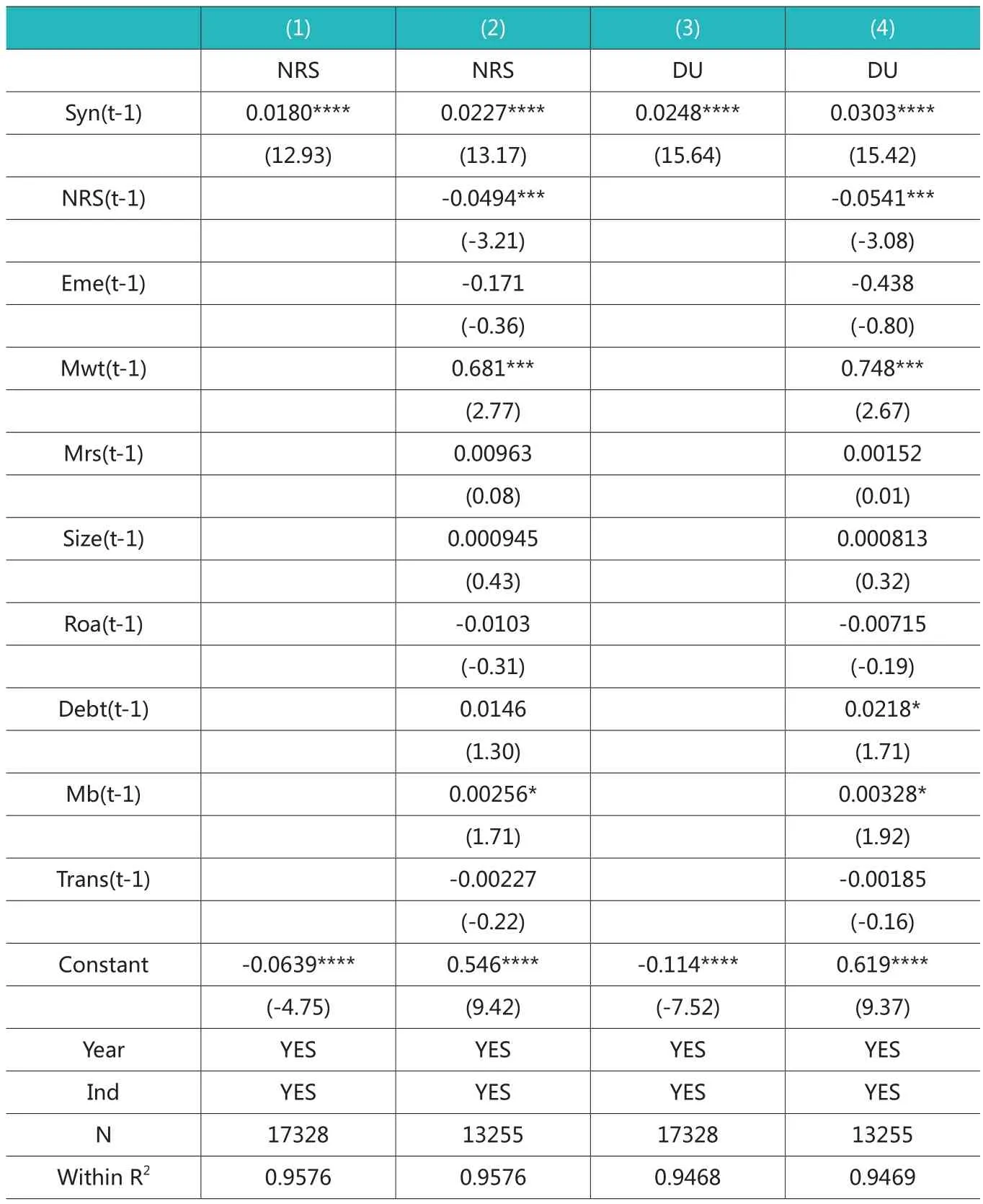

表4 回歸分析結(jié)果

總體來說,按照股價崩盤風(fēng)險的第一條影響路徑,當(dāng)股價同步性越高時,公司的信息不對稱程度越高,從而導(dǎo)致未來股價崩盤風(fēng)險;按照股價崩盤風(fēng)險的第二條影響路徑,當(dāng)股價同步性越高時,公司的治理水平越差,因而,內(nèi)部人更有動機(jī)和環(huán)境隱瞞公司壞消息,而一旦壞消息暴露,股價未來崩盤的風(fēng)險越大。基于此,本文提出如下假設(shè):

H1:股價同步性與股價崩盤風(fēng)險顯著正相關(guān)。

H2:當(dāng)信息不對稱程度越高時,股價同步性與股價崩盤風(fēng)險的正相關(guān)關(guān)系越顯著。

H3:當(dāng)公司內(nèi)部或外部治理水平較差時,股價同步性與股價崩盤風(fēng)險的正相關(guān)關(guān)系越顯著。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文以2003年-2017年中國上市公司為樣本,借鑒Kim 和Zhang(2011)、許年行等(2012)、王化成等(2014)的研究,本文樣本剔除過程如下:第一,剔除當(dāng)年虧損(ST或*ST)的公司以及金融證券類上市公司;第二,剔除當(dāng)年交易周數(shù)小于30的樣本觀測值,避免由此導(dǎo)致的股價崩盤風(fēng)險指標(biāo)計(jì)算誤差;第三,剔除變量值缺失的樣本,最終剩下20339個公司--年度觀測值,為了減少極端值對實(shí)證結(jié)果的影響,文中所有的連續(xù)變量都進(jìn)行了縮尾處理。

(二)變量定義

1.股價崩盤風(fēng)險的衡量

借鑒前人研究(Jin和Myers,2006;Kim 等,2011),本文股價崩盤風(fēng)險的衡量指標(biāo)主要有兩個,即NRS和DU。

NRS是指經(jīng)過市場調(diào)整后的某只股票的周收益負(fù)偏態(tài)系數(shù)。計(jì)算方法如下:

第一步,通過模型(1)計(jì)算經(jīng)過市場調(diào)整后的某只股票收益率的殘差項(xiàng):

其中,ri,t是指公司 i第 t周的收益率,而rm,t是市場第t周的平均收益率,對于市場周收益的計(jì)算,本文采用經(jīng)過流通市值加權(quán)平均,并且考慮現(xiàn)金紅利再投資的市場回報率。殘差εi,t表示經(jīng)過市場調(diào)整后的收益率。

第二步,求出某只股票的周收益率 wi,t=ln(1+εi,t)。

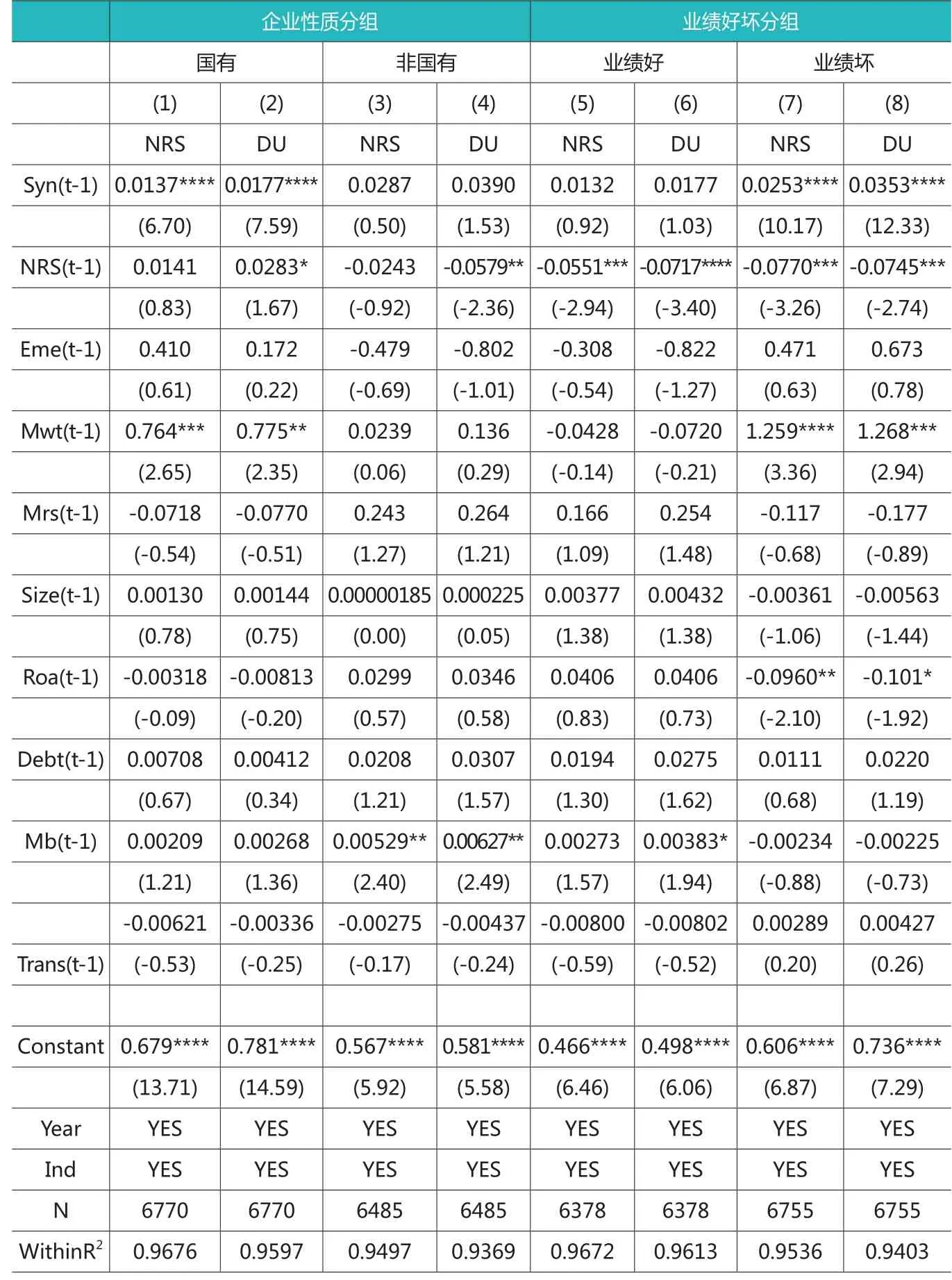

表5 分組檢驗(yàn)結(jié)果(按企業(yè)性質(zhì)與業(yè)績好壞分組)

第三步,利用模型(2)求出股價崩盤風(fēng)險的第一個指標(biāo)NRS。

DU是某只股票周收益率大于或小于平均周收益率的比例。計(jì)算方法如下:

式中,nu是指年度中某只股票的周收益率大于平均周收益率的周數(shù),nd是指年度中某只股票的周收益率小于平均周收益率的周數(shù)。

NRS和DU都是股價崩盤風(fēng)險的正向指標(biāo)。

2.股價同步性

股價同步性主要衡量個股價格變動與市場變動的關(guān)聯(lián)性,根據(jù)Morck等(2000)、Jin和Myers(2006)的研究,全球市場中,中國的股價同步性高居前三位。主要是通過模型(4)計(jì)算出個股收益相對于市場收益回歸后得到的R2來衡量同步性,由于R2取值在0-1之間,不符合正太分布的原則,因而,本文對R2進(jìn)行對數(shù)處理,見模型(5),最終得到股價同步性指標(biāo),記為Syn。

式中,ra,t是指公司a第t周的收益率,而rm,t是市場第t周的平均收益率,ri,t是指公司a所在行業(yè)所有上市公司股票的第t周的平均收益率,R2即為模型(4)的擬合度。

3.其他變量

借鑒Kim等(2011)、許年行等(2012)的研究,本文控制變量包括:滯后一期的周收益負(fù)偏態(tài)系數(shù)(NRS)、月超額換手率(Eme)、平均周收益率(Mwt)、周收益率的波動(Mrs)、公司規(guī)模(Size)、公司業(yè)績(Roa)、公司市值賬面比(Mb)、公司負(fù)債率(Debt)、公司透明度(Trans)、年度(Year)和行業(yè)(Ind)。此外,在穩(wěn)健性檢驗(yàn)中,本文還用到的變量包括:信息不對稱程度(Asy)、是否二職合一(Dual)、機(jī)構(gòu)投資者持股比例(Insti)、獨(dú)立董事比例(Inp)、董事會規(guī)模(Bsize)、可操縱性盈余(Da)、會計(jì)穩(wěn)健性(Cscore)。具體變量說明見表1。

(三)模型設(shè)計(jì)

為了檢驗(yàn)本文的假設(shè)H1,具體采用模型(6):

模型中因變量是指股價崩盤風(fēng)險,主要用NRS和DU兩個指標(biāo)來衡量。自變量是第t年上市公司的股價同步性。cvariablest是本文中的控制變量,Year和Ind分別控制年度和行業(yè)。根據(jù)假設(shè)H1,β1的系數(shù)為正。

為了驗(yàn)證本文的假設(shè)H2和H3,在影響機(jī)制的分析中,本文按照信息不對稱程度高低、公司內(nèi)外部治理水平高低(是否二職合一、獨(dú)立董事比例高低、機(jī)構(gòu)投資者持股比例高低)對樣本進(jìn)行了分組檢驗(yàn)。

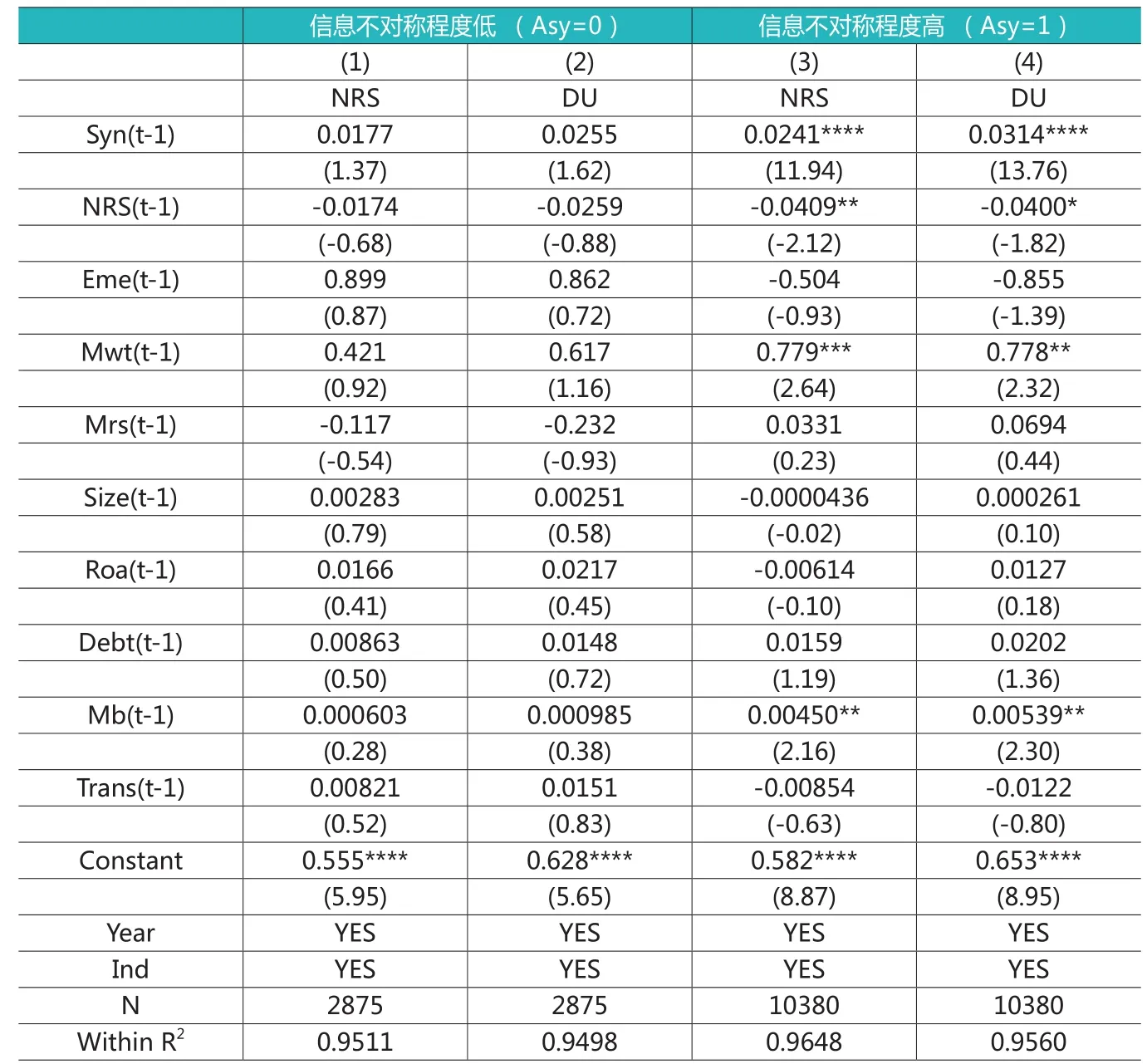

表6 分組檢驗(yàn)結(jié)果(信息不對稱程度高低分組)

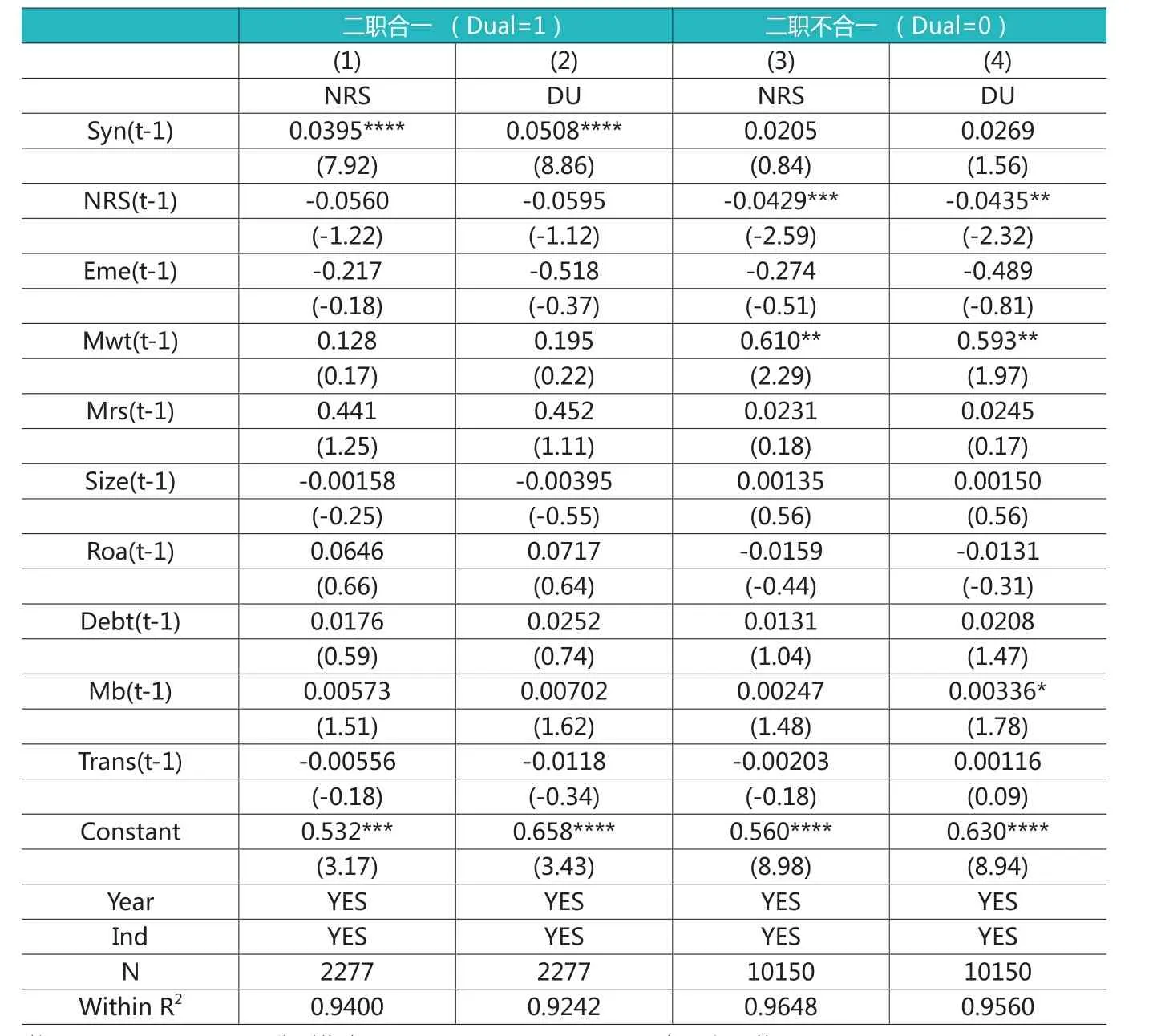

表7 二職合一分組檢驗(yàn)

四、實(shí)證結(jié)果

(一)描述性統(tǒng)計(jì)分析

描述性統(tǒng)計(jì)結(jié)果顯示:股價崩盤風(fēng)險的兩個指標(biāo)NRS和DU的均值分別為-0.281和-0.218,與已有研究結(jié)果非常接近(許年行等,2012;王化成等,2014)。上市公司股價同步性的均值為-0.822,與朱紅軍等(2007)、王亞平等(2009)的研究結(jié)果類似。其他變量的描述性統(tǒng)計(jì)結(jié)果都在合理范圍之類。

(二)相關(guān)關(guān)系分析

表3是各變量之間的相關(guān)關(guān)系結(jié)果,下三角是Pearson相關(guān)系數(shù),上三角是Spearman相關(guān)系數(shù)。NRS和DU的相關(guān)系數(shù)超過0.92,且在0.01水平上顯著,說明股價崩盤風(fēng)險兩個指標(biāo)的數(shù)值比較一致。同時,在不考慮其他因素的影響下,股價同步性(Syn)與股價崩盤風(fēng)險的兩個指標(biāo)在0.01水平上顯著正相關(guān),支持假設(shè)H1,而其他控制變量至少在0.1水平上與股價崩盤風(fēng)險的兩個指標(biāo)顯著相關(guān)。

(三)回歸分析

回歸分析的結(jié)果見表4,模型(1)和(3)是單獨(dú)納入股價同步性時的回歸結(jié)果,說明無論采用NRS還是采用DU,股價同步性與股價崩盤風(fēng)險在0.001水平上都顯著正相關(guān);模型(2)和(4)是納入相關(guān)控制變量后的回歸結(jié)果,顯示股價同步性與股價崩盤風(fēng)險在0.001上顯著正相關(guān)。控制變量中,與滯后一期的股價崩盤風(fēng)險NRS(t-1)在0.01水平上顯著負(fù)相關(guān),與滯后一期的平均周收益率Mwt(t-1)在0.01水平上顯著正相關(guān),與滯后一期的市值賬面比MB(t-1)在0.1水平上顯著正相關(guān),這些結(jié)論與已有研究結(jié)果(Kim等,2011;許年行等,2012;王化成等,2014)基本一致。總之,在控制相關(guān)變量后,股價同步性與股價崩盤風(fēng)險顯著正相關(guān),支持假設(shè)H1。

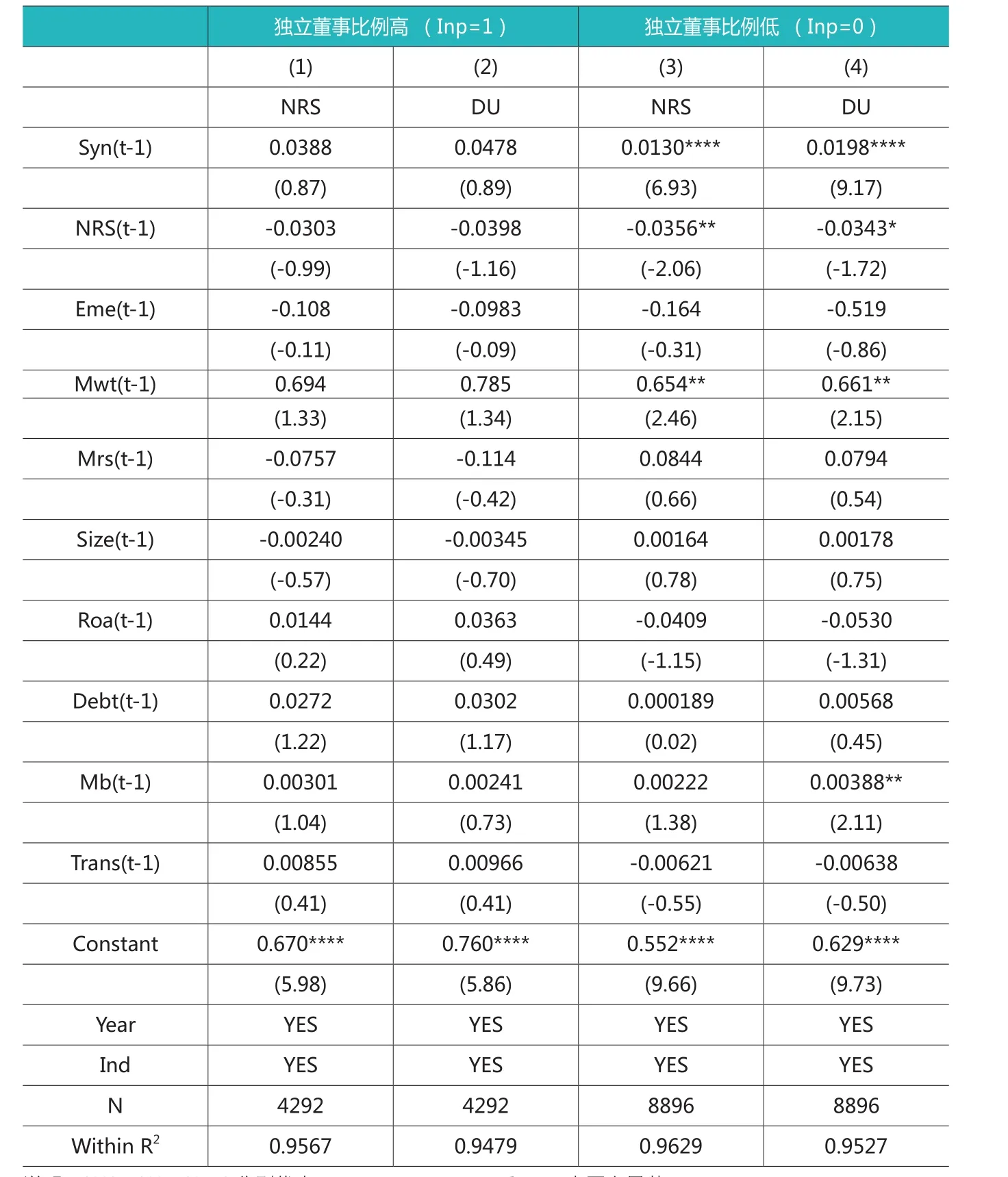

表8 獨(dú)立董事比例分組檢驗(yàn)

(四)進(jìn)一步分析

同時,股價同步性在不同企業(yè)性質(zhì)和不同業(yè)績的公司中可能存在差異,因此,本文繼續(xù)按照企業(yè)性質(zhì)、業(yè)績好壞對樣本進(jìn)行分組檢驗(yàn),具體結(jié)果見表5。結(jié)果顯示:在國有企業(yè)和業(yè)績較差的樣本組中,股價同步性與股價崩盤風(fēng)險顯著正相關(guān)。一方面說明國有企業(yè)中股價同步性比非國有企業(yè)更高(王艷艷等,2013),也說明上市公司業(yè)績較差的時候,其股價同步性更高(金智,2010)。

五、影響機(jī)制分析

(一)信息不對稱程度的檢驗(yàn)

根據(jù)股價崩盤風(fēng)險的影響路徑分析,上市公司信息不對稱程度太高可能會導(dǎo)致股價崩盤風(fēng)險(Jin和 Myers,2006;Hutton等,2009)。因而,本文根據(jù)相關(guān)研究,用修正Jones模型殘差的絕對值(Trans)來衡量公司信息不對稱程度。當(dāng)Trans大于等于年度--行業(yè)中位數(shù)(或均值)時,取值為1,即Asy=1。否則Asy=0,根據(jù)Asy的值將樣本分為兩組,重新驗(yàn)證股價同步性與股價崩盤風(fēng)險的相關(guān)關(guān)系,結(jié)果見表6。研究結(jié)論顯示:信息不對稱程度較高的樣本組中,股價同步性與股價崩盤風(fēng)險顯著正相關(guān),而信息不對稱程度較低的樣本組中,兩者的正相關(guān)關(guān)系并不顯著,與前人研究結(jié)果基本一致(Kim等,2011;王化成等,2015),支持假設(shè)H2。

(二)內(nèi)外部治理水平的檢驗(yàn)

已有研究表明:公司的內(nèi)外部治理水平越低,股價同步性越高,如:二職合一、獨(dú)立董事比例高低、機(jī)構(gòu)投資者持股比例高低等(高鳳蓮和王志強(qiáng),2016; 葉康濤等,2007)。表7至表9是按照是否二職合一、獨(dú)立董事比例高低、機(jī)構(gòu)投資者持股比例高低進(jìn)行分組檢驗(yàn)的結(jié)果。

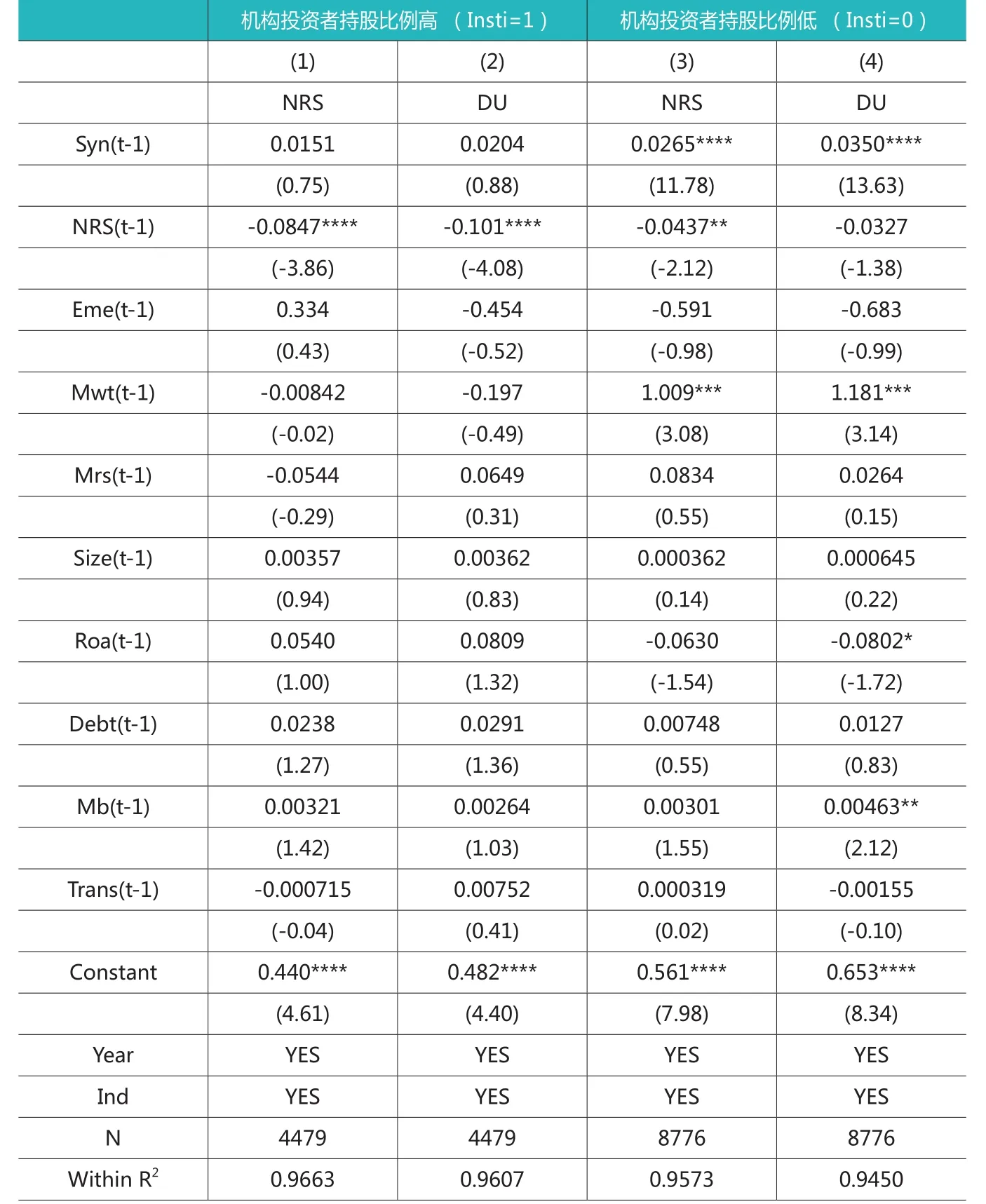

表7中的結(jié)果顯示:二職合一時,股價同步性與股價崩盤風(fēng)險在0.001水平上顯著正相關(guān),而二職不合一時,兩者關(guān)系并不顯著。說明當(dāng)二職合一時,公司的治理水平較低,股價同步性越高,從而促進(jìn)了股價崩盤風(fēng)險。表8的結(jié)果與表7類似,顯示獨(dú)立董事比例越低時,股價同步性與股價崩盤風(fēng)險在0.001水平上顯著正相關(guān),而獨(dú)立董事比例較高時,兩者關(guān)系并不顯著。表9的結(jié)果和表7、表8類似,顯示機(jī)構(gòu)投資者持股比例較低時,股價同步性與股價崩盤風(fēng)險在0.001水平上顯著正相關(guān),而持股比例較高時,兩者關(guān)系并不顯著。綜述所述,在公司內(nèi)外部治理水平較低時,股價同步性與股價崩盤風(fēng)險顯著正相關(guān),當(dāng)公司外部治理水平較高時,兩者關(guān)系并不顯著。說明股價同步性可能通過公司內(nèi)外部治理水平影響股價崩盤風(fēng)險,支持假設(shè)H3。

六、穩(wěn)健性檢驗(yàn)

1.內(nèi)生性問題

模型中公司業(yè)績、市值賬面比會影響到股價同步性,也會影響到股價崩盤風(fēng)險,因而模型可能存在內(nèi)生性問題,盡管模型都采用滯后一期的變量值。借鑒已有研究(Kim等,2011;沈華玉等,2017),本文采用年度行業(yè)(Synyi)和年度地區(qū)(Synyr)中其他公司的股價同步性的均值,作為本公司股價同步性(Syn)的工具變量。之所以選取這兩個變量作為工具變量,因?yàn)樗鼈儩M足兩個條件:第一,相關(guān)性。由于同行業(yè)或同地區(qū)的上市公司在外部環(huán)境、行業(yè)特性等方面具有較高的相似度,因此,年度行業(yè)和年度地區(qū)的股價同步性均值與本公司股價同步性有較高的相關(guān)性。第二,外生性。目前,還沒有證據(jù)表明年度行業(yè)和年度地區(qū)股價同步性均值會影響本公司的股價崩盤風(fēng)險。

表9 機(jī)構(gòu)投資者持股比例

工具變量--固定效應(yīng)模型的兩階段回歸結(jié)果顯示(限于篇幅,本部分穩(wěn)健性檢驗(yàn)結(jié)果未列示。下同),公司股價同步性與年度行業(yè)及年度地區(qū)其他公司股價同步性均值在0.01水平上顯著正相關(guān),符合相關(guān)性原則。股價崩盤風(fēng)險兩個指標(biāo)NRS和DU的第二階段回歸結(jié)果顯示:股價同步性與股價崩盤風(fēng)險顯著正相關(guān)。工具變量--差分模型的兩階段回歸結(jié)果,與固定效應(yīng)模型的結(jié)果類似。同時,一系列的輔助檢驗(yàn)顯示:工具變量不存在識別不足、弱工具變量和過度識別等問題,說明工具變量選取合適。綜上所述,采用工具變量兩階段回歸的方法,本文的結(jié)論仍然穩(wěn)健,支持假設(shè)H1。

2.進(jìn)一步控制其他因素的影響

考慮到可能由于遺漏變量導(dǎo)致本文結(jié)論不穩(wěn)健,本文參考已有研究(Kim等2016,王化成等,2015),在原有模型中加入可能影響股價崩盤風(fēng)險的多組變量,包括會計(jì)穩(wěn)健性(Cscore)、是否二職合一(Dual)、董事會規(guī)模(Bsize)、獨(dú)立董事比例(Inp)。其中,會計(jì)穩(wěn)健性指標(biāo)根據(jù)Khan和Watts(2009)的定義計(jì)算而來。結(jié)果顯示:股價同步性與股價崩盤風(fēng)險的兩個指標(biāo)仍然顯著正相關(guān),會計(jì)穩(wěn)健性、董事會規(guī)模和獨(dú)立董事比例與股價崩盤風(fēng)險沒有顯著的相關(guān)關(guān)系,而二職合一在0.1水平上與股價崩盤風(fēng)險顯著負(fù)相關(guān),與王化成等(2015)結(jié)果一致。綜上所述,在進(jìn)一步加入會計(jì)穩(wěn)健性、公司治理等相關(guān)變量后,本文結(jié)果仍然穩(wěn)健。

3.構(gòu)建子樣本

為了減少由于樣本偏差對研究結(jié)果帶來的影響,本文構(gòu)建了一個子樣本,剔除所有創(chuàng)業(yè)板的公司,對模型進(jìn)行重新檢驗(yàn),剔除變量值缺失后,共有12517個年度--公司觀測樣本。創(chuàng)業(yè)板上市公司在股權(quán)結(jié)構(gòu)、上市條件、監(jiān)管制度、財務(wù)信息都與其他上市公司存在一定的差異(李維安等,2013),因而,其股價同步性對股價崩盤風(fēng)險的影響與其他上市公司也可能存在差異。回歸結(jié)果顯示,在子樣本中,股價同步性與股價崩盤風(fēng)險仍然顯著正相關(guān),本文結(jié)論仍然穩(wěn)健。

4.固定效應(yīng)模型和差分模型

為了減少公司個體因素對研究結(jié)論的影響,本文繼續(xù)使用固定效應(yīng)模型和差分模型進(jìn)行檢驗(yàn),結(jié)果顯示:股價同步性與股價崩盤風(fēng)險的兩個指標(biāo)在0.001水平上顯著正相關(guān),說明在控制個體差異影響后,本文結(jié)論仍然穩(wěn)健。

5.雙重聚類調(diào)整

為了減少模型的自相關(guān)和異方差等問題,根據(jù)已有研究,本文按個體和年度兩個方面進(jìn)行雙重聚類調(diào) 整(Petersen,2009;Kim 等,2011),結(jié)果顯示:股價同步性與股價崩盤風(fēng)險的兩個指標(biāo)在0.05水平上仍然顯著正相關(guān),本文結(jié)論仍然穩(wěn)健。

6.組間效應(yīng)模型和隨機(jī)效應(yīng)模型

本文正文中的模型均采用固定效應(yīng)模型,為了驗(yàn)證結(jié)果的穩(wěn)健性,本文還采用組間效應(yīng)模型和隨機(jī)效應(yīng)模型進(jìn)行回歸,結(jié)果顯示:股價同步性與股價崩盤風(fēng)險的兩個指標(biāo)在0.001水平上顯著正相關(guān),說明本文結(jié)果并不受到模型選擇的影響。

七、研究結(jié)論與啟示

本文以2003-2017年我國上市公司為樣本,考察了股價同步性與股價崩盤風(fēng)險的關(guān)系,結(jié)果發(fā)現(xiàn):股價同步性與股價崩盤風(fēng)險顯著正相關(guān),在進(jìn)行各種穩(wěn)健性檢驗(yàn)后,本文的研究結(jié)論仍然成立。在企業(yè)性質(zhì)和業(yè)績分組檢驗(yàn)中,本文發(fā)現(xiàn):國有企業(yè)樣本組和業(yè)績較差的樣本中,兩者之間的正相關(guān)關(guān)系更加顯著。而在進(jìn)一步分析中,本文發(fā)現(xiàn)公司內(nèi)外部治理水平較差、信息不對稱程度較高的樣本組中,兩者之間的正相關(guān)關(guān)系更加顯著。

本文考察了股價同步性對股價崩盤風(fēng)險的影響,研究結(jié)果主要有以下幾個方面的啟示:

第一,信息不對稱程度較高、國有企業(yè)、業(yè)績較差的上市公司,股價同步性與股價崩盤風(fēng)險正相關(guān)關(guān)系更加顯著。因而,監(jiān)管部門應(yīng)該加強(qiáng)對上市公司信息披露水平的監(jiān)管,通過合理的法律法規(guī)和制度設(shè)計(jì)來減輕國有企業(yè)的股價同步性。

第二,在公司內(nèi)外部治理水平較差時,公司股價同步性越高,從而影響股價崩盤風(fēng)險,因而,監(jiān)管層、上市公司如何提升內(nèi)外部治理水平變得必要且重要。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中華手工(2017年2期)2017-06-06 23:00:31

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32