新《政府會計制度》平行記賬中“資金結存”的運用探析

2019-10-25 01:46:14李林利章新蓉

中國注冊會計師 2019年10期

關鍵詞:資金

李林利 章新蓉

新《政府會計制度》自2019年1月1日起開始實施。在會計核算模式上,新制度取代了原有的“雙分錄”模式,采用“平行記賬”模式;在會計科目上,新制度增加了“資金結存”科目,使其在預算會計核算時發揮借貸方平衡作用,并減少了資產基金類科目。本文擬通過對“平行記賬”會計處理方法下“資金結存”明細科目的具體運用情況進行解析,提出其在實際運用中需要注意的問題及建議。

一、新制度的主要創新

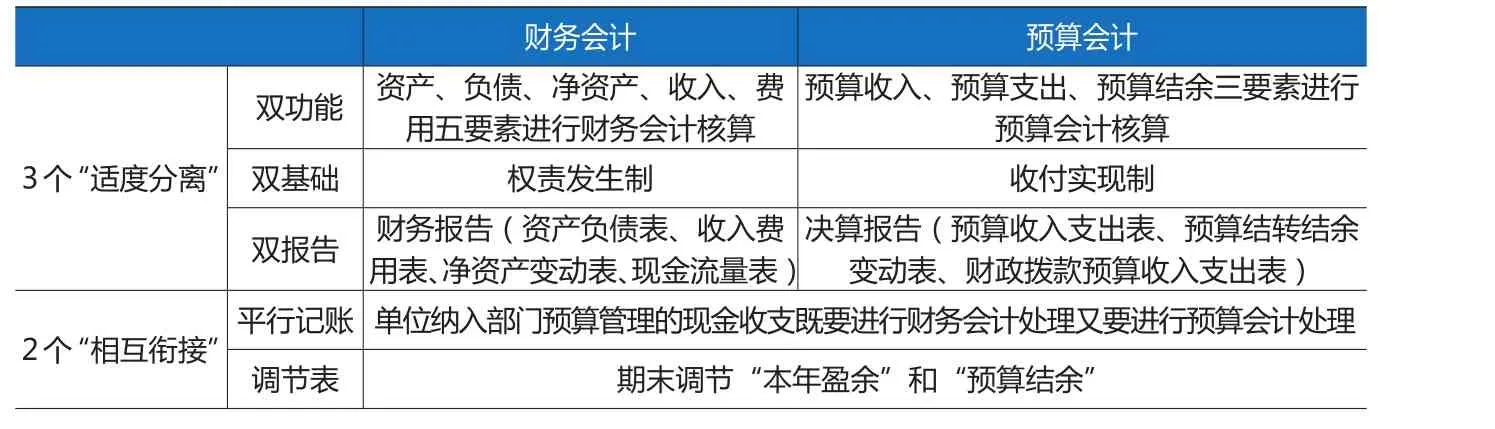

新制度的主要創新點在于采用了財務會計與預算會計平行記賬的會計處理方法,其主要內容包括3個“適度分離”和2個“相互銜接”(見表1)。

(一)財務會計與預算會計的“適度分離”

財務會計和預算會計的3個“適度分離”,主要體現在以下幾個方面:一是“雙功能”,是指單位以財務會計五要素為基礎反映單位實際的財務狀況和運行成本情況,并以預算會計三要素為基礎反映單位預算收支、結余情況;二是“雙基礎”,是指在原有的收付實現制基礎上引入權責發生制核算基礎,并將兩個核算基礎分別應用于單位的預算會計和財務會計核算;三是“雙報告”,是指財務會計核算形成財務報告,并提供相應的財務報表及附注;預算會計核算形成決算報告,并提供相應的預算收支結轉表。

(二)財務會計與預算會計的“相互銜接”

財務會計與預算會計的2個“相互銜接”,主要體現在現金收支的平行記賬和報表之間的勾稽關系兩個方面。現金收支的平行記賬是指單位在處理涉及銀行存款等資金類科目的收支結轉業務時,財務會計和預算會計需同時進行處理,以符合平行記賬的記賬規則,而對于不涉及資金的收支結轉等業務的其他事項,僅需進行財務會計核算。報表之間的勾稽關系是指在本期期末時,根據財務會計中的“本年盈余”和預算會計中的“預算結余”編制調節表,調節“本年盈余”與“預算結余”之間的差異。

二、新制度下“資金結存”科目的運用分析

新制度在會計科目上的變化主要體現為“一增一減”,即增加了“資金結存”科目,使其在單位進行預算會計核算時,發揮借貸方平衡的作用;減少了資產基金類科目。在“資金結存”科目下設置了“零余額賬戶用款額度”、“貨幣資金”和“財政應返還額度”等三個明細科目。“資金結存”明細科目的運用情況(如圖1所示),主要從以下兩個方面進行判斷:一是判斷資金額度是否為國庫集中支付,包括國庫授權支付和國庫直接支付;二是判斷在國庫集中支付方式下,資金額度是否使用以前年度財政直接支付。若是反映單位以前年度的財政直接支付方式下的資金額度,則使用“資金結存—財政應返還額度”明細科目進行賬務處理,而針對單位本年度的財政授權支付方式下的資金額度,則使用“資金結存—零余額賬戶用款額度”明細科目進行賬務處理。這也是確定“資金結存”在核算資金的流入、流出、調整和滾存等方面所使用具體明細科目的基本原則。

(一)“資金結存”在年度資金流入、流出中的運用

新制度下,使用“資金結存”科目核算單位納入部門預算管理的資金的流入、流出時,關鍵是要區分取得或支付的資金是否為國庫集中支付,以確定本期資金流入流出的會計科目并進行核算。“資金結存”科目在資金的流入和流出過程中所使用的具體明細科目設置與運用如圖2所示。

在本期發生資金流入時,判斷獲得的資金收入是否為國庫集中支付方式,若為國庫集中支付下的財政授權支付方式(單位本期收到的國庫集中支付只涉及財政授權支付方式,不包括財政直接支付方式),則單位按照財政授權支付額度,記入“資金結存—零余額賬戶用款額度”明細科目;若為非國庫集中支付方式,則按實際收到的金額,記入“資金結存—貨幣資金”明細科目。

在本期發生資金流出時,首先判斷發生的資金流出是否為國庫集中支付方式,若為國庫集中支付方式,則繼續判斷單位發生的支付是直接支付還是間接支付,若為直接支付方式,則發生的資金支出可以使用財政授權支付方式下的“零余額賬戶用款額度”科目或使用以前年度財政直接支付方式下的“財政應返還額度”科目;若為間接支付方式,則應當先從“零余額賬戶用款額度”賬戶中提取現金轉入“貨幣資金”賬戶用于支付,即從“資金結存—零余額賬戶用款額度”的貸方轉入“資金結存—貨幣資金”的借方。同時,在退回現金時,應將提取的現金轉回“資金結存—零余額賬戶用款額度”賬戶。若為非國庫集中支付方式,則在發生資金流出時,直接使用“資金結存—貨幣資金”賬戶用于支付實際發生的資金額度。而針對單位使用的專用基金、繳納所得稅以及繳回非財政撥款結轉資金,僅使用“資金結存—貨幣資金”科目,而不涉及“資金結存”的其余兩個明細科目。

(二)“資金結存”在年末資金調整、滾存中的運用

新制度下,在期末對核算單位納入部門預算管理的資金的調整、滾存時,針對“資金結存”科目的調整,主要體現在以下三個方面(如圖2所示):一是在財政直接支付方式下,將單位本年度的預算數與實際數之間的差額,借記“資金結存—財政應返還額度”;二是根據本年度未下達的零余額賬戶用款額度,借記“資金結存—財政應返還額度”;三是單位注銷代理銀行提供的對賬單額度,將“資金結存—零余額賬戶用款額度”的貸方余額轉入“資金結存—財政應返還額度”的借方余額。在期末“資金結存”明細科目下,僅“貨幣資金”和“財政應返還額度”兩個明細科目有借方余額,并且兩個明細科目余額之和,反映了單位預算資金的累計滾存情況。

三、新制度下“資金結存”業務會計核算的實務處理

為具體分析新制度下“資金結存”科目的運用,本文以事業單位為例進行說明。

例如:按照新制度的規定,對事業單位應納入部門預算管理的資金流入、流出、調整以及滾存的發生事項進行平行記賬的會計處理。

表1 財務會計與預算會計“適度分離”和”相互銜接“的主要內容

(1)事業單位取得財政撥款預算收入500萬元,其中財政授權支付方式下,取得預算收入300萬元,國庫集中支付以外的其他支付方式下,取得預算收入200萬元。

財

務會計:

借:零余額賬戶用款額度 300

銀行存款 200

貸:財政撥款收入 500

預算會計:

借:資金結存—零余額賬戶用款額度 300

資金結存—貨幣資金 200

貸:財政撥款預算收入 500

(2)事業單位進行業務活動,發生預算支出200萬元,其中使用財政授權支付方式下的本期和以前年度的支付額度分別為45萬元和100萬元,國庫集中支付以外的其他支付方式下,支出了55萬元。

財務會計:

借:業務活動費用 200

貸:零余額賬戶用款額度 45

財政應返還額度 100

銀行存款 55

預算會計:

借:事業支出 200

貸:資金結存—零余額賬戶用款額度 45

—財政應返還額度 100

—貨幣資金 55

(3)年末,在財政直接支付方式下,事業單位本年度的預算數與實際數之間的差額為33萬元,零余額賬戶用款額度下達數比授權支付預算指標數少20萬元。

財務會計:

借:財政應返還額度 53

貸:財政撥款收入 53

預算會計:

借:資金結存—財政應返還額度 53

貸:財政撥款預算收入 53

(4)年末,事業單位根據代理銀行提供的對賬單確定應注銷額度為30萬元。

財務會計:

借:財政應返還額度 30

貸:零余額賬戶用款額度 30

預算會計:

借:資金結存—財政應返還額度30

貸:資金結存—零余額賬戶用款額度 30

四、新制度下“資金結存”科目運用中需要關注的事項

(一)“實際收到支付資金且所有權歸屬于單位”的業務界定

在按照新制度規定進行平行記賬時,“資金結存”科目對應財務會計的“銀行存款”、“庫存現金”等科目。使用“資金結存”科目應同時滿足以下條件:一是業務和事項涉及資金項目;二是涉及的資金項目應當是實際收到或者實際支付,具有經濟實質;三是實際收到或者實際支付的資金“所有權”歸屬于單位。因此,在平行記賬的賬務處理下,“資金結存”的運用應注意實際收到且“所有權”歸屬于單位或“所有權”歸屬于單位的資金發生實際支出。

“資金結存”科目在處理資金收入事項時,應當是實際收到的資金數額且滿足“所有權”歸屬于單位。若單位應收一項收入,滿足“所有權”歸屬于單位但其實際并未收到資金,在平行記賬下,財務會計的賬務處理為:借記“應收賬款”科目,貸記“事業收入”科目;而僅當單位實際收到應收事業收入時,才使用“資金結存”科目做預算會計的賬務處理,否則,預算會計不做賬務處理。若單位受托代理、代管資金,滿足單位實際收到資金但“所有權”并不屬于單位,則在平行記賬下,財務會計的賬務處理為:借記“庫存現金—受托代理資產”科目,貸記“受托代理負債”科目;預算會計不做賬務處理。

“資金結存”科目在處理資金支出事項時,應當是資金歸屬于單位且發生實際支出。若單位借出一項資金,但并沒有實際支付,則在平行記賬下,財務會計的賬務處理為:借記“其他應收款”科目,貸記“庫存現金”科目;而僅當出差人員報銷差旅費時,才使用“資金結存”科目做預算會計的賬務處理,借記“事業支出”,貸記“資金結存—貨幣資金”,否則,預算會計不做賬務處理。

(二) “財政應返還額度”科目在會計年度內不同階段的余額核算

“資金結存—財政應返還額度”科目反映的是實行國庫集中支付的單位可以使用以前年度財政直接支付資金額度和財政應返還的財政授權支付資金額度。在核算“財政應返還額度”明細科目余額時,可將會計年度劃分為三個階段:第一階段是年初至收到財政部批復的授權支付資金額度,余額來源于以前年度財政直接支付資金額度累計數、代理銀行對賬單的注銷額度以及財政授權支付預算數大于下達數的差額等三部分;第二階段是收到財政部批復的授權支付資金額度至年末,余額僅反映以前年度財政直接支付資金額度累計數,代理銀行對賬單的注銷額度以及財政授權支付預算數大于下達數的差額恢復至“資金結存—零余額賬戶用款額度”科目;第三階段是年末至下年年初,余額來源于以前年度財政直接支付資金額度累計數、代理銀行對賬單的注銷額度、財政授權支付預算數大于下達數的差額以及財政直接支付方式下預算數與實際數之間的差額等四部分。因此,在第一階段和第三階段“資金結存—財政應返還額度”科目余額反映了國庫集中支付方式下兩種支付方式,即財政授權支付方式和財政直接支付方式的資金額度,在第二階段僅反映財政直接支付方式下的資金額度。在實務工作中,單位會計人員在運用“資金結存—財政應返還額度”科目時,應注意區分該科目在不同階段的余額核算以及資金額度的性質是否為財政直接支付方式或財政授權支付方式等問題。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33