回收質量不確定下考慮產品替代的電子產品閉環供應鏈定價

2019-10-28 00:51:06劉枚蓮

桂林理工大學學報 2019年3期

劉枚蓮, 唐 俊

(桂林電子科技大學 商學院,廣西 桂林 541004)

0 引 言

電子產品種類繁多、功能齊全,給人們的生活帶來了極大的便利性與快捷性,但當其損壞或者閑置以后如何處置卻是不能忽視的問題。廢舊電子產品具有高污染性與高價值性,不能使用傳統的掩埋、焚燒方法進行簡單處理,尤其在廣西地區垃圾填埋還存在不良地質問題[1]。閉環供應鏈集物品回收、檢驗分類、處理、再制造和銷售于一體,可以有效解決廢舊電子產品的處理問題[2]。其中,廢舊電子產品回收再制造的銷售方式和付費方式,廢舊電子產品的回收系統設計,政府的補貼方式等均對廢舊電子產品閉環供應鏈的運作產生影響[3-5]。

針對回收的廢舊品質量不確定性研究,文獻[6-9]在假設回收的廢舊品均為可再制造產品的基礎上,對閉環供應鏈定價策略展開研究。文獻[10-12]將廢舊品分為可再制造產品和報廢品兩部分,求解閉環供應鏈中廢舊品回收價格、批發價格和產品的銷售價格。在此基礎上,黃穎穎等將回收的廢舊品分為可再制造品、可再利用品和報廢品三部分,其中專業維修中心負責廢舊品的分類及可再利用品的維修和銷售工作,但忽視了翻新產品的銷售過程[13]。

上述文獻均未研究新產品與再制造產品間的可替代性。文獻[14-16]針對新產品對翻新再制造產品存在單向替代的情況,研究了閉環供應鏈的定價策略與利潤情況。孫浩等考慮了再制造產品與新產品間存在雙向替代性的情況,分別在合作與非合作情況下建立了價格決策模型,但是忽視了回收廢舊品質量的不確定性,直接假設零售商回收的廢舊品均是可再制造產品,并采用統一的翻新方式[17]。

本文針對回收的廢舊電子產品質量不確定性,首先,將回收的廢舊電子產品劃分為可再制造的廢舊電子產品和不可再制造的報廢電子產品,然后對可再制造的廢舊電子產品進行分類,以電子產品的使用年限為標準,分為質量低的可分解再制造廢舊電子產品和質量高的可維修再制造廢舊電子產品。其中,可分解再制造的廢舊電子產品經過檢驗分拆、維護和更換零部件可得到翻新的分解再制造電子產品;可維修再制造廢舊電子產品經過簡單清洗、修理及包裝得到翻新的維修再制造電子產品。

在考慮回收的廢舊電子產品質量不確定性基礎上,進一步針對翻新的維修再制造電子產品與翻新的分解再制造電子產品、全新的電子產品間存在雙向替代的情況下,研究了由零售商、制造商和消費者構成的三級閉環供應鏈的定價模型。

1 問題描述及模型假設

1.1 問題描述

基于回收的廢舊電子產品質量不確定性,以及翻新的維修再制造電子產品與翻新的分解再制造電子產品、全新的電子產品間存在雙向替代,研究由制造商、零售商和消費者構成的閉環供應鏈的定價問題。該閉環供應鏈的運作過程為:制造商負責全新電子產品的制造,并銷售給零售商,再由零售商銷售給消費者;零售商負責廢舊電子產品的回收工作,將回收的可再制造廢舊電子產品銷售給制造商;然后,制造商對不同質量的廢舊電子產品采用不同的方式進行翻新,將翻新的電子產品交由零售商銷售。

1.2 模型假設

本文只研究閉環供應鏈中制造商和零售商的定價與利潤問題,不考慮消費者的回收意愿和購買意愿對閉環供應鏈定價的影響,特作如下假設:

1)零售商按照規定以統一的價格從消費者手中回收廢舊電子產品, 由于不可再制造的報廢電子產品不參與閉環供應鏈的運作流程, 故暫不考慮。

2)零售商從消費者手中回收的可再制造廢舊電子產品的數量受回收價格的影響,回收價格越高,可再制造廢舊電子產品的市場供應量越大;可再制造廢舊電子產品的市場供應量是回收價格的一元線性增函數。

3)制造全新電子產品需要采購原材料,故其制造成本最高,翻新的分解再制造電子產品的制造成本次之,翻新的維修再制造電子產品的制造成本最小。

4)全新的電子產品、 翻新的分解再制造電子產品和翻新的維修再制造電子產品三者的使用功能相同, 但全新的電子產品和翻新的分解再制造電子產品性能最優, 銷售價格也最高,而翻新的維修再制造電子產品的某些性能稍遜于前兩種電子產品, 所以銷售價格也低于前兩者。 在亞馬遜網站, 翻新的分解再制造電子產品與全新的電子產品售價相同, 均高于翻新的維修再制造電子產品。

5)電子產品的需求量受銷售價格影響,銷售價格越低,消費者的需求量越大。市場上出現翻新的維修再制造電子產品,會導致原來購買全新電子產品的消費者發生轉移;同時,翻新的維修再制造電子產品與全新電子產品和翻新的分解再制造電子產品在使用功能上是一致的,具有一定的替代性,所以某一電子產品價格的波動會對替代電子產品的需求量產生影響。假設電子產品的需求量是自身銷售價格的線性減函數,是替代品的價格的線性增函數關系,且電子產品本身的銷售價格對需求量的影響強于替代產品銷售價格波動對其需求量的影響。

6)消費者對翻新的維修再制造電子產品仍持懷疑態度, 需求量不大, 消費者沒有購買的可維修再制造廢舊電子產品按提取剩余價值處理。

7)在三級閉環供應鏈的運作過程中, 制造商處于核心領導地位, 擁有話語權, 零售商處于追隨的地位, 根據制造商的定價策略調整定價策略。

1.3 參數定義及說明

根據上文的模型描述和模型假設,對相關參數進行的說明如表1所示。

對模型的假設代入相應符號,則零售商回收的可再制造廢舊電子產品的總量、可分解再制造廢舊電子產品的數量和可維修再制造廢舊電子產品的數量的函數表達式分別為

Q=ar,Q1=σar,Q2=(1-σ)ar;

(1)

全新電子產品和翻新的分解再制造電子產品的需求函數為

D1=α-λp1+μp2;

(2)

翻新的維修再制造電子產品的需求函數為

D2=α-λp2+μp1。

(3)

注: 下文中“*”表示最優價格和最優利潤。

2 模型構建與求解

制造商和零售商進行決策時,按照利潤最大化的目標,對閉環供應鏈中廢舊電子產品和翻新電子產品進行定價。制造商是閉環供應鏈的核心,零售商是追隨者,具體決策過程為:首先,制造商確定全新電子產品和翻新的分解再制造電子產品的銷售價格w1,翻新的維修再制造電子產品的銷售價格w2,以及支付給零售商可再制造廢舊電子產品的價格w, 實現制造商利潤最大化; 然后,零售商確定從消費者手中回收的可再制造廢舊電子產品的回收價格r, 銷售給消費者的全新電子產品和翻新的分解再制造電子產品的銷售價格p1, 以及翻新的維修再制造電子產品的銷售價格p2, 實現零售商利潤的最大化。

閉環供應鏈中零售商的利潤函數為

πr=(p1-w1)D1+(p2-w2)D2+(w-r)Q,

(4)

等式右邊第1項是零售商銷售全新電子產品和翻新的分解再制造電子產品獲得的利潤, 第2項是銷售翻新的維修再制造電子產品獲得的利潤, 第3項是零售商回收可分解再制造電子產品獲得的利潤。

閉環供應鏈中制造商的利潤函數為

πm=(w1-c)(D1-Q1)+(w1-c1-w)Q1+

(w2-c2-w)D2+v(Q2-D2),

(5)

等式右邊第1項是制造商制造全新電子產品獲得的利潤, 第2項是制造商制造翻新的分解再制造電子產品獲得的利潤, 第3項是制造商制造翻新的維修再制造電子產品獲得的利潤, 第4項是高出需求部分的可維修再制造電子產品提取的剩余價值。

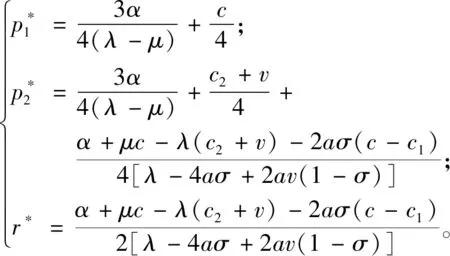

(6)

(7)

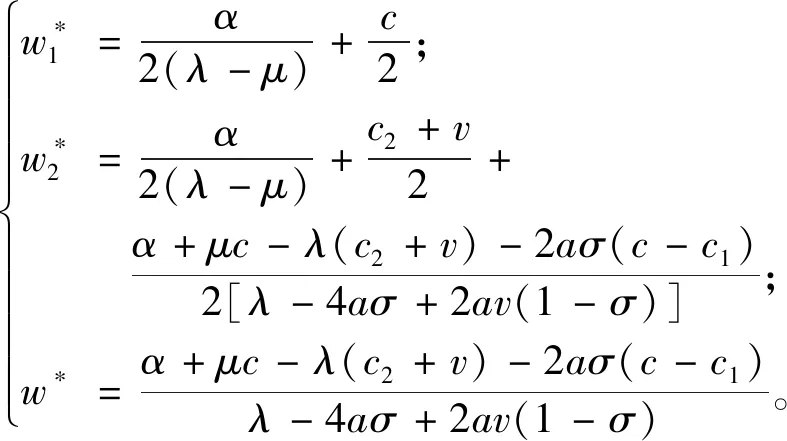

式(7)即為制造商的決策結果,最優的全新電子產品的銷售價格和翻新的分解再制造電子產品的銷售價格、翻新的維修再制造電子產品的銷售價格以及最優的可再制造廢舊電子產品的回收價格。將式(7)代回到式(6)中,得

(8)

式(8)即為零售商的決策結果,最優的全新電子產品的零售價格和翻新的分解再制造電子產品的零售價格、翻新的維修再制造電子產品的零售價格以及最優的可再制造廢舊電子產品的回收價格。

將式(7)和式(8)代入零售商的利潤函數式(4)和制造商的利潤函數式(5),可得零售商的最大利潤(式(9)), 制造商的最大利潤式((10))。

(9)

(10)

3 模擬分析

模擬分析主要從產品的可替代性、可分解再制造廢舊電子產品的比例的變化對電子產品閉環供應鏈定價以及利潤的影響進行分析。

3.1 替代性對定價及利潤的影響

僅僅從制造商和零售商的最優利潤函數表達式難以發現電子產品可替代性的變化對制造商和零售商利潤的影響,使用數值算例法進行分析。

假設模型中相關參數的具體取值如表2所示,可分解再制造電子產品占可再制造廢舊電子產品回收總量的比例σ分別取值0.1、0.5、0.9。

表2 相關參數的取值

在分解再制造電子產品的比例保持不變的情況下,制造商和零售商的最優利潤隨著產品可替代性增強而增大。當σ=0.1時,制造商和零售商的利潤曲線都是比較陡峭的,且隨著產品可替代性增強而增大;當σ=0.4時,制造商和零售商的利潤雖然也是隨著產品可替代性增強而增大,制造商的利潤曲線變化不大,但是零售商的利潤曲線開始變平緩;當σ=0.6時,制造商和零售商的利潤都隨著產品的可替代性增強而增大, 不過零售商的利潤曲線更加平緩。 這是因為在可分解再制造電子產品占回收廢舊電子產品比例不變的情況下,電子產品的雙向可替代性越強,制造商翻新的維修再制造電子產品銷售出去的可能性越大,提取翻新的維修再制造電子產品的殘值的可能性越小,制造商的利潤增加。因電子產品的可替代性增強,零售商通過銷售翻新的電子產品也可以獲得更多的利潤,從而零售商的利潤也在增加。但是由于制造商處于主導地位,制造商的利潤大于零售商的利潤。

圖1 制造商和零售商利潤隨著可替代性μ變化的趨勢圖Fig.1 Trends in profitability of manufacturers and retailers as a function of alternative μ

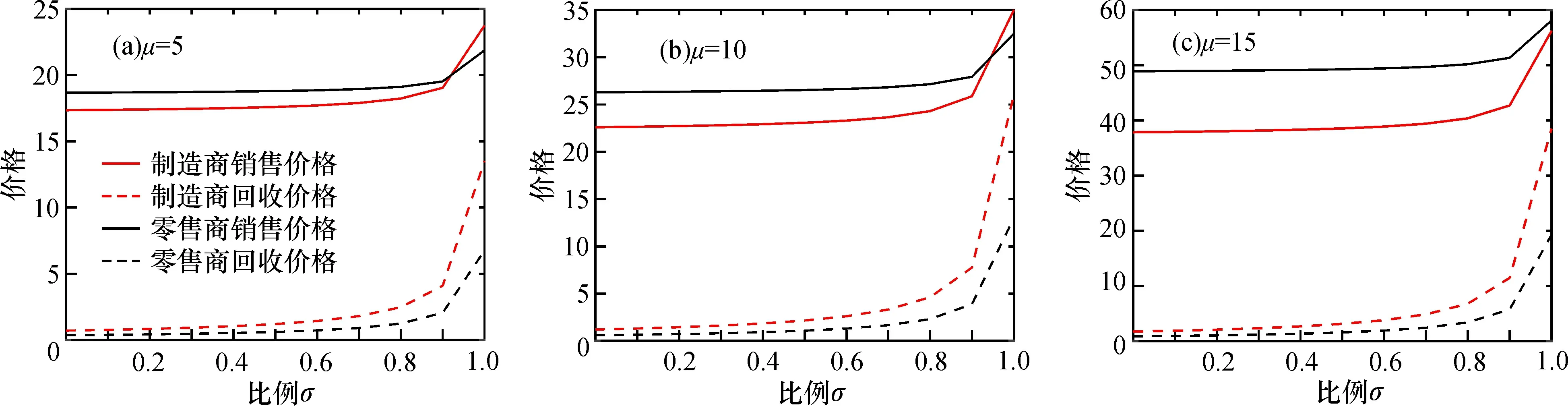

3.2 可分解再制造廢舊電子產品的比例對定價及利潤的影響

當可再制造廢舊電子產品的總量不變時,制造商和零售商定價隨著可分解再制造廢舊電子產品比例增加而增大。當產品可替代性分別取值為μ=5、10、15 時,制造商和零售商的定價曲線總體走勢相似,都是先平緩后陡峭,但是隨著可分解再制造比例的變化,μ=10時制造商和零售商的定價總體大于μ=5時制造商和零售商的對應定價;而μ=15時制造商和零售商的定價大于μ=10時制造商和零售商的對應定價。

圖2 制造商和零售商定價隨著可分解再制造廢舊電子產品比例σ變化的趨勢圖Fig.2 Trends in manufacturers and retailers pricing along with the proportion σ of decomposable and remanufactured waste electronics

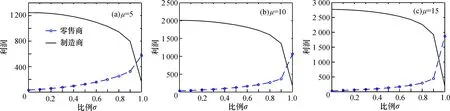

在設定的參數條件下,當可再制造廢舊電子產品的總量不變,產品可替代性不變的情況下,隨著可分解再制造廢舊電子產品占總量比例增加,制造商的利潤減小,零售商的利潤增大。當產品可替代性分別為μ=5、10、15時,制造商和零售商的利潤曲線走勢均是先緩慢后陡峭,只是μ=10時制造商和零售商的利潤大于μ=5時制造商和零售商的相應利潤;μ=15時制造商和零售商的利潤大于μ=10時制造商和零售商的相應利潤。這是因為,雖然對回收的廢舊電子產品進行分類,可以減輕制造商的的資源壓力,節約社會資源,但是制造商的利潤卻沒有增加。原因可能是消費者對翻新的電子產品的購買意愿不強,影響翻新的維修再制造電子產品的銷售,而沒有銷售的翻新再制造只提取殘值,僅對制造商的利潤有影響,而對零售商的利潤影響不大。

4 結束語

本文研究了在廢舊電子產品回收質量不確定的情況下,且翻新的維修再制造電子產品與全新的電子產品、翻新的分解再制造電子產品存在替代時,以制造商為主導的三級閉環供應鏈的定價問題。利用逆向歸納法,獲得模型的最優解,并進一步分析了電子產品間的替代程度變化和廢舊電子產品質量不確定性對制造商和零售商的定價以及利潤的影響。對于廢舊電子產品的質量不確定性,采用可分解再制造的比例來處理。制造商和零售商定價隨著可分解再制造廢舊電子產品比例增加而增大,制造商和零售商利潤隨著可分解再制造廢舊電子產品比例σ變化比較復雜。隨著翻新的維修再制造電子產品與全新的電子產品的替代性、翻新的維修再制造電子產品與翻新的分解再制造產品之間的可替代性的增強,制造商和零售商的利潤也隨之提高。

因此, 提高電子產品間的替代程度關鍵要從制造商、 零售商和消費者三方面入手: 從制造商角度來看, 在充分利用有限資源的情況下, 保證翻新的維修再制造以及分解再制造的電子產品的使用功能是關鍵, 不能僅僅改變外觀, 采用“新瓶裝老酒”的方式蒙混消費者; 從零售商角度來看, 一是從資源的有限性和核心功能訴求角度進行宣傳, 引導消費者對翻新的維修再制造類電子產品的接受程度; 二是提高翻新的維修再制造電子產品的售后服務水平,減少消費者的后顧之憂; 從消費者角度來看, 資源是有限的, 越來越多的消費者關注低碳、 綠色和環保層面的電子產品, 對翻新的維修再制造電子產品的接受程度也會增強。

在由制造商、零售商和消費者組成的三級閉環供應鏈的動態定價模型構建過程中,只考慮了一個制造商和一個零售商,忽視了多個制造商和多個零售商存在的動態競爭定價,同時也沒有考慮消費者在廢舊電子產品回收過程中的保留價格以及回收意愿,這些問題有待于進一步研究。

圖3 制造商和零售商利潤隨著可分解再制造廢舊電子產品比例σ變化的趨勢圖Fig.3 Trends in profitability of manufacturers and retailers with the proportion σ of decomposable and remanufactured waste electronic products

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

人民交通(2019年16期)2019-12-20 07:03:52

當代水產(2019年7期)2019-09-03 01:02:08

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

湖南農業(2016年3期)2016-06-05 09:37:36

發明與創新(2016年21期)2016-05-17 03:57:29

現代企業(2015年2期)2015-02-28 18:45:07