機構交易規模與市場信息環境

——基于信息不對稱視角的理論與實證研究

2019-10-31 04:02:40張原野白彩全

預測 2019年5期

張原野,白彩全

(山東大學 經濟研究院,山東 濟南250100)

1 引言

2018 年以來中國金融行業改革開放的步伐逐步加快,多項旨在放寬金融市場準入標準的措施正有序實施。隨著我國金融市場的日益完善,加之國際政治經濟環境復雜多變,國內外機構投資者參與我國資本市場的訴求也在不斷增加[1]。然而,與西方成熟市場不同,我國資本市場雖規模龐大,但主要參與主體仍為個人投資者。在這種市場參與結構下,引入更多機構投資者勢必會對市場信息環境造成沖擊,進而影響數以億計個人投資者的交易行為,并最終影響市場效率和穩定性。因此,有必要進一步分析我國大力發展和引進機構投資者這一戰略規劃的市場作用。

學界對于我國機構投資者的“市場穩定器”作用一直存在爭議。已有文獻從不同角度對機構投資者持股比例與市場波動率之間的關系進行了實證分析,得到了正反兩方面結論。正方觀點與De Long等[2]的早期研究一致,認為機構投資者具有信息優勢且投資行為更加理性,因而有利于市場穩定[3~5]。反方則支持Sias[6]的觀點,認為機構并不總是進行信息交易,其仍存在羊群效應和噪音交易行為,從而加劇市場波動[7~9]。上述研究多以波動率為標準衡量市場穩定性,即若機構持股增加導致市場波動率下降,則認為機構投資者有利于市場穩定,反之則認為其加劇了市場波動。然而波動率本身并不能很好地衡量市場穩定性,也不能準確反映市場信息水平:波動率不僅反映市場噪音交易的規模,還包含了資產價值基本面的波動。當資產基本面波動較大時,信息效率更高的市場反而會產生更強烈的價格波動,此時市場波動是價格回歸價值的必然過程。因此,機構交易導致市場波動率提高可能源于其信息交易驅使價格回歸價值,而并不必然意味著其作為噪音交易者擾亂市場。反之,機構交易平抑市場波動也可能源于其交易行為掩蓋了資產基本面波動的事實,而并不必然意味著其起到了穩定市場的作用。

與上述波動性的視角不同,市場微觀結構理論主張從市場信息環境的角度分析投資者交易行為對市場的影響。其中以Grossman 和Stiglitz[10]提出的市場定價效率與Kyle[11]提出的市場流動性最具代表性。前者認為市場信息來源于微觀主體的交易行為,提高微觀主體的信息水平能夠使價格更有效地反映資產潛在收益,從而提高市場效率。后者認為市場的穩定性體現在其化解流動性風險的能力,若市場能以較小的價格波動滿足微觀主體的流動性需求,則認為其流動性較強,反之則認為市場流動性較弱。本文嘗試從上述市場信息環境的視角分析機構交易對市場的影響作用,將投資者結構引入經典的理性預期模型,分析了在當前個人投資者占主導地位的投資者結構下,向市場引入更多機構投資者對影響市場定價效率和流動性的影響作用。

事實上,學界對中國個人投資者眾多這一獨特的市場現象已有足夠關注。諸多研究表明,個人投資者的情緒與交易行為對市場走勢具有良好的預測作用[12,13],以散戶為主的市場參與結構是造成資本市場波動的主要因素[14,15]。因此本文認為,研究機構交易的市場作用時,不能只分析機構投資者的交易行為,還應考慮機構交易對個人投資者行為的影響。按照這種思路,本文在理性預期的理論框架下討論了機構投資與個人投資的相對規模對市場質量的影響。理性預期理論最早由Hayek[16]提出,該理論認為價格是所有市場參與者在其私人信息集下最優化交易行為的加總,因此均衡價格是市場信息的重要來源。跟隨這一思想,一大批理論文獻探討了價格信息對市場的反饋效應,此類文獻強調市場價格的外部性,即價格信息通過影響微觀主體的決策對經濟造成影響[17~19]。

本文在如下兩個核心假設前提下建立理性預期模型:第一,機構投資者較個人投資者而言具有信息優勢。第二,個人投資者擁有關于資產基本面的模糊信息,且這些私人信息之間存在異質性。上述設定描述了市場中存在的兩種信息不對稱現象,即機構與個人之間的信息不對稱以及個人投資者群體內部的信息不對稱。在上述假設前提下,本文進一步考察了機構交易規模擴大對市場定價效率和流動性的影響。分析表明,機構投資者的信息交易將使價格更有效地反映資產潛在收益,從而提高市場效率;然而由于市場短期內仍存在大量個人投資者,機構交易規模擴大可能加劇個人投資者的逆向選擇與羊群效應,從而降低市場流動性。為驗證理論模型的結論,本文采用2010 ~2017 年我國上市企業數據和開放式主動基金持倉數據實證考察了機構交易對市場信息環境的影響。具體而言,本文利用基金半年報和年報中披露的持股明細數據計算得到該基金當年對個股的倉位變動數據(包括增持和減持),以此作為機構投資者交易行為的代理變量。本文采用多個指標衡量市場信息環境。具體而言,采用股價非同步性和收益-利潤敏感度衡量個股定價效率;采用Amihud 非流動性指標和Roll 有效價差指標衡量股票流動性。實證分析與理論分析所得結論一致。

本文的主要貢獻如下。第一,首次在同一理論框架下分析了投資者結構變化對我國資本市場定價效率和流動性兩個市場信息環境指標的影響。第二,在分析機構投資者行為的過程中,本文首次強調了機構投資者和個人投資者之間的互動行為對市場信息環境的影響作用。本文認為,正是這一互動機制導致了定價效率與流動性反向變動。第三,在實證分析中,本文首次采用了機構投資者倉位變化這一指標衡量機構交易行為。由于我國個人投資者的交易頻率遠高于機構投資者,倉位變化比已有文獻中采用的持股比例更能準確地衡量機構投資者相對個人投資者而言的交易規模。因此本文認為,在我國當前個人投資者占據主導地位的投資者結構下,應當采用倉位變化而不是持股比例作為機構交易的代理變量。

2 存在異質性投資者的理性預期模型

2.1 模型設定

本文首先建立存在異質性信息的理性預期均衡模型,分析在中國特有的市場參與結構下,機構交易與個人交易的相對規模對定價效率和市場流動性及投資者福利的影響。

考慮一個三期的經濟,時間t=0,1,2。金融市場在第一期開放。市場上存在兩種資產:風險資產和無風險資產。風險資產的供給為,其在第二期收益為,其中,且兩者相互獨立。表示風險資產的基本面,其可能被投資者預測;表示收益中不可預測的部分。無風險資產收益標準化為1。

市場存在兩類投資者:機構投資者(I)和個人投資者(R)。前者規模為μ( >0),后者規模標準化為1。機構投資者和個人投資者的偏好均為常絕對風險厭惡型(CARA),前者的風險厭惡系數ρI,后者的風險厭惡系數為ρR。另外,市場上存在流動性交易者,其對風險資產的需求為。假設與相互獨立。在已有文獻中,,其中。假設集合的各元素相互獨立,即個人投資者私人信號中的噪音彼此獨立,且獨立于風險資產的收益。

2.2 理性預期均衡

本節求解線性理性預期均衡。在均衡下,投資者依據各自的信息交易資產,以最大化期望效用。具體而言,機構投資者I 的信息集為,個人投資者Ri的信息集為},其中 珓為風險資產的均衡價格。我們首先猜測有如下線性形式

對任意投資者j,其期望效用為流動性交易者也被稱作噪音交易者。他們或因流動性需要,或因決策偏誤,無法按照期望效用最大化原則進行交易,故其需求外生于模型。

其在第一期的預算約束為

求解上述效用最大化問題,可得投資者j 對風險資產的需求為

依據上式,分別計算機構投資者I 的需求DI和個人投資者Ri的需求DRi如下

風險資產的市場出清條件為

將投資者的需求函數(6)和(7)帶入上述市場出清條件,并用待定系數法求解α,β 及γ,可得下述命題1 中的均衡價格。

命題1對任意給定的機構投資者數量μ,存在唯一的線性理性預期均衡,其中風險資產的均衡價格由如下系統決定

2.3 機構交易規模,定價效率與市場流動性

2.3.1 定價效率

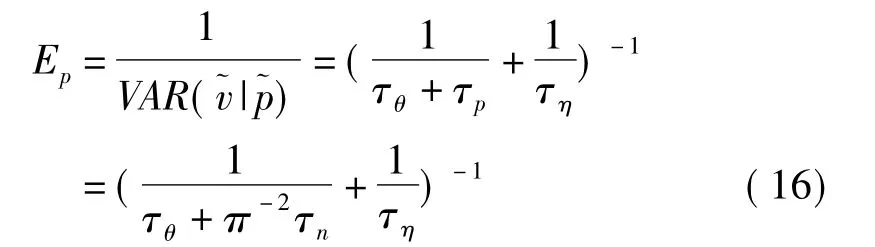

定價效率(price efficiency)又稱市場效率,指市場價格對資產價值的反映程度。價格由市場微觀主體的交易行為決定,反映了市場對資產價值的預期。與此同時,資產價格作為公開的市場信息,又指導著微觀主體的交易行為。因此,一般認為提高定價效率有利于消除市場主體之間的信息不對稱,從而改善信息劣勢群體的投資環境。與已有文獻一致[20,21],本文用資產收益關于市場價格的先驗方差之倒數來衡量定價效率Ep

(16)式表明,定價效率Ep為π-1的增函數。對(15)式應用隱函數定理可得

綜合上述分析,可得下述命題2:

命題2增加機構投資者數量將提高定價效率,即對任意μ >0,Ep/μ >0。

事實上,機構投資者數量μ 對定價效率Ep的影響可以分為直接效應和間接效應。首先,由于機構投資者較個人投資者而言具有信息優勢,引入更多機構投資者將提高市場微觀主體的整體信息水平。價格作為微觀主體私人信息的加總,也將更準確地反映資產價值。其次,增加機構投資者數量對定價效率存在間接效應。機構投資者增加使得價格加總更多信息,個人投資者的交易決策將更加依賴價格信號而更少地反映其私人信息。即更準確的價格信號對個人投資者的私人信息存在擠出效應,這將削弱上述直接效應帶來的定價效率改善。命題2 表明,引入更多機構投資者帶來的定價效率改善(直接效應)大于其對個人投資者私人信息的擠出效應(間接效應)。

2.3.2 市場流動性

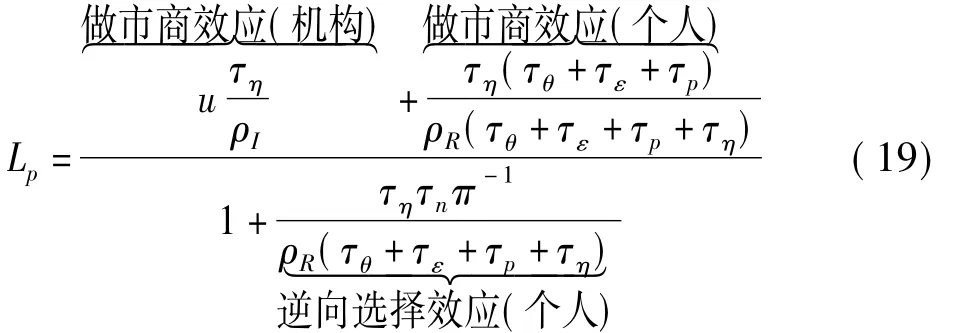

市場流動性指市場滿足交易者流動性需求的能力。當同時面臨大量單向頭寸時,流動性較差的市場將產生劇烈的價格波動,流動性較強的市場則能保持價格平穩。本文用單位流動性需求引起的價格變化之倒數(又稱Kyle’s lambda[11])衡量市場流動性

將(13)式帶入(12)式可得

(19)式表明引入更多機構投資者(增加μ)對流動性Lp的影響可分為三種效應。第一,新加入市場的機構投資者將直接提高交易量,從而為市場注入流動性。此為機構投資者的做市商效應。第二,由于機構投資者具有信息優勢,其交易行為將提高定價效率,個人投資者能從價格信號中提取更多信息以更準確地預測資產收益,即投資者的投資風險下降。這使得個人更加積極地進行交易,從而為市場提供更多流動性,此為個人投資者的做市商效應。如(19)式所示,個人投資者的做市商效應可表示為

(20)式表明,MR為價格精確度τp的增函數。結合命題2 和(16)式可得,增加機構投資者數量將提高τp,進而提高個人投資者的做市商效應MR,從而間接提高市場流動性。第三,定價效率提高將使個人投資者面臨更嚴重的逆向選擇問題。所謂逆向選擇,是使指個人投資者在解讀價格信號時,無法區分其中的信息與噪音,個人投資者的交易決策越依賴于價格信號,其越容易與噪音交易者持有同方向的頭寸,從而降低市場流動性。上述現象常被稱作“羊群效應”,即流動性沖擊引發的價格波動將導致投資者錯誤地預期資產收益,從而引發擠兌,最終使流動性枯竭。如(19)式所示,上述逆向選擇效應可表示為

當價格精確度τp增加引起逆向選擇效應AR增加時,流動性Lp隨之降低。機構投資者數量μ 對市場流動性Lp的影響由上述三種效應共同決定,具體結構由下述命題3 給出:

命題3若個人投資者主導市場(μ→0),擴大機構交易規模將降低市場流動性;若機構投資者主導市場(μ→∞),擴大機構交易規模將提高市場流動性。

命題3 表明,擴大機構交易規模對市場流動性的影響取決于當前的市場參與結構。直覺上講,當市場存在大量個人投資者時,引入機構投資者將加劇逆向選擇與羊群效應,從而使市場流動性惡化。具體而言,當μ 較小時,價格信號含有較多噪音。這意味著個人投資者面臨較為嚴重的逆向選擇問題。此時,引入機構投資者帶來的流動性改善(做市商效應)將被個人投資者的逆向選擇效應逆轉,最終使市場流動性降低。相反,當市場存在大量機構投資者和較少的個人投資者時,價格信號對噪音交易敏感度較低,逆向選擇效應較弱。此時,做市商效應大于逆向選擇效應,即引入機構投資者將提高市場流動性。

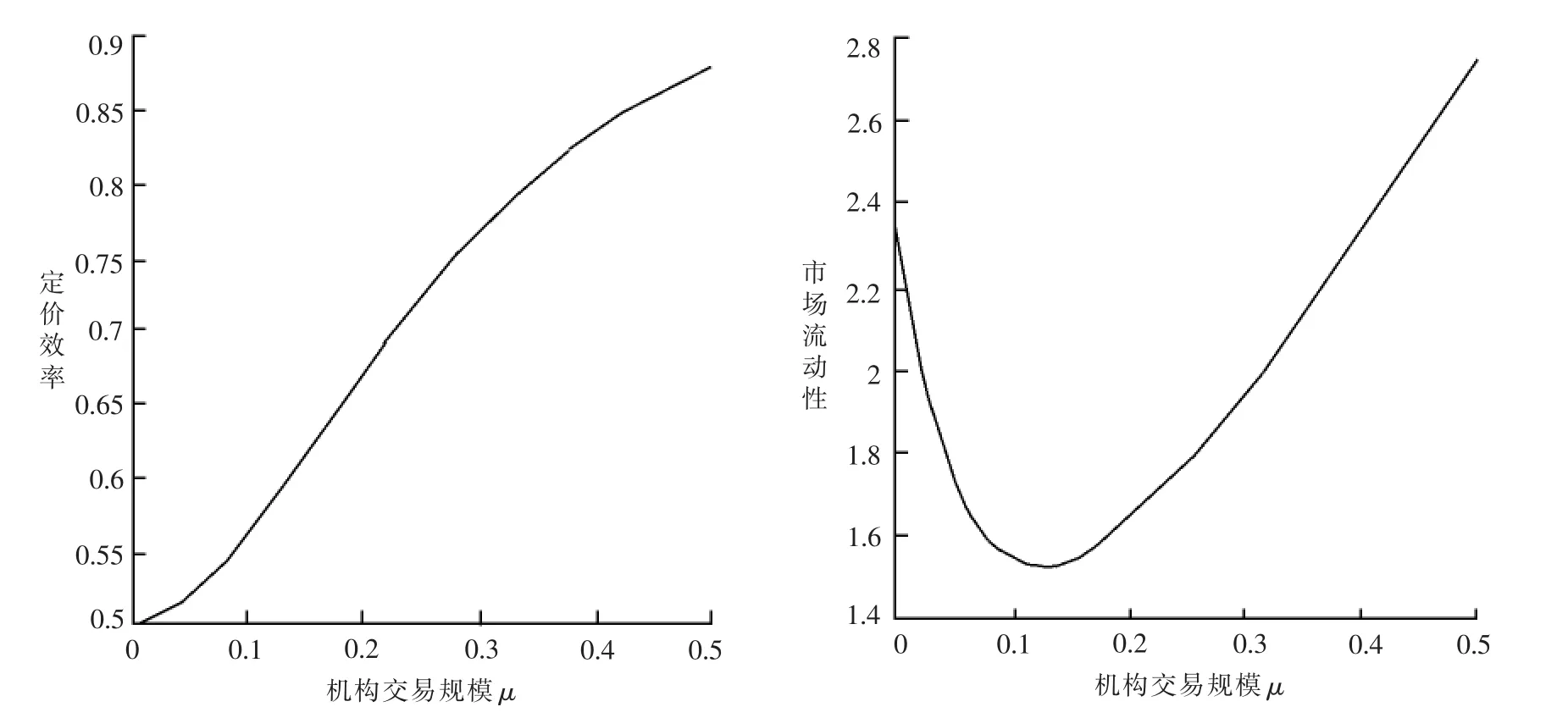

圖1 機構交易對定價效率與市場流動性的影響

圖1 描述了機構交易規模μ 與定價效率Ep和市場流動性Lp之間的關系。對任意μ >0,Ep均隨之單調遞增,即在任意市場參與結構下,向市場引入更多機構投資者將提高定價效率。而Lp則呈現先遞減后遞增的趨勢,即當機構交易規模較小時,引入更多機構投資者將降低市場流動性。反之,當機構交易規模較大時,引入機構將同時提高定價效率和市場流動性。這與命題2 和命題3 的結論一致。結合命題2 與命題3 的結論,本文認為在我國當前個人投資者主導的市場參與結構下,機構交易規模擴大可以提高市場定價效率,但同時也會降低市場流動性。

3 實證分析

本節利用2010 ~2017 年我國上市企業數據以及開放式主動基金的詳細持倉數據,對上述理論假說進行實證檢驗。

3.1 研究設計、指標選取與模型設定

3.1.1 機構交易規模的度量

本文采用我國開放式主動基金半年報和年報中披露的詳細持股數據測算基金年內持倉變動,并以此作為機構交易規模的代理變量。具體而言,企業i 在第t 年內的機構交易規模為

其中ΔHoldi,j,t等于基金j 在年度t 內對持企業i 持股變動市值之和占該企業流動市值的比重。例如,在年度t 內,基金j 上半年增持市值為X 萬元的企業i股票,下半年減持市值為Y 萬元的企業i 股票,企業i 的流通市值為Z 萬元,則ΔHoldi,j,t=(X+Y)/Z。

3.1.2 股票市場定價效率的測算

本文采用股價非同步性和收益-利潤敏感度兩個指標作為股市定價效率的代理變量。

股價非同步性。股價非同步性由Morck 等[22]提出。該研究表明,投資者產權保護程度更高的股票市場價格具有更高的非同步性,即股價的特質波動率能夠衡量投資者私有信息水平。特質波動率的具體算法如下。

首先在年度t 內估計如下回歸方程

本文后續實證分析中將估計如下回歸模型

其中Nsyni,t和InsTradei,t分別為股價非同步性指標和機構交易規模代理變量,Xi,t為控制變量。

收益-利潤敏感度。收益-利潤敏感度即股票市場價格對企業基本面信息的預測能力,該指標被廣泛應用于股票市場定價效率的衡量[23~25]。具體而言,本文估計如下回歸方程

其中Reti,t為企業i 年度t 的股票收益率,Earni,t為該企業當年的每股凈利潤,InsTradei,t為機構交易規模,Xi,t為控制變量,ui,t為殘差項。其中回歸系數β3即為機構交易規模對收益-利潤敏感度的影響程度,若其顯著為正,則表明機構交易規模擴大能夠提高股票定價效率;若其顯著為負,則表明機構交易規模擴大損害股票定價效率。3.1.3 股票市場流動性的測算

本文采用Amihud[26]非流動性指標和Roll[27]有效價差指標衡量股票市場非流動性。具體而言,股票i 第t 年的非流動性指標(Amihud)計算公式為

其中Di,t為股票i 在第t 個年內的有效交易天數,ri,d,t為股票i 在第t 年第d 天的收益率,vi,d,t為股票i 在第t 年第d 天的交易量(單位:百萬元人民幣)。上述Amihud 非流動性指標反映了單位流動性需求對股票價格的沖擊程度,該指標取值越大表明股票價格在面臨流動性沖擊時波動較大,即流動性較弱;反之,該指標越小則表明股票市場能夠以較小的價格波動吸收流動性沖擊,即股票流動性較強。

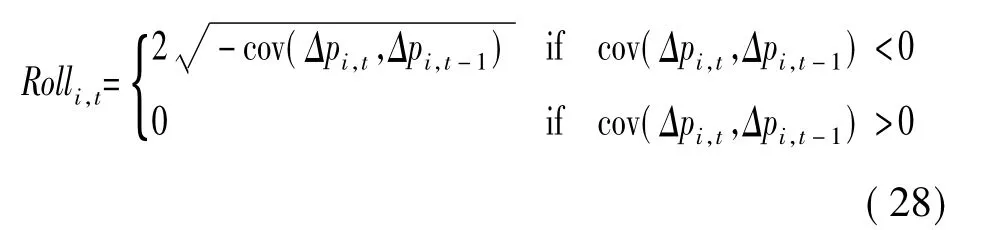

第二個指標參考了Goyenko 等[28],計算股票的有效買賣價差(effective bid-ask spread),具體計算方法如下

其中pi,t為股票i 第t 年內的日化收益率,cov(Δpi,t,Δpi,t-1)表示股票i 在第t 個月日化收益率的協方差。上述指標被廣泛應用于衡量股票市場的買賣價差。價差越高(Roll 指標越大)則表明投資者單位流動性需求面臨的交易成本越高,市場流動性較差;反之,價差越小(Roll 指標越小),則表明投資者為1 單位交易付出的成本越低,市場流動性越高。

本文后續實證分析中將估計如下模型

其中Illiquidityi,t為非流動性指標,以上述Amihudi,t和Rolli,t兩個指標表示。

3.1.4 控制變量

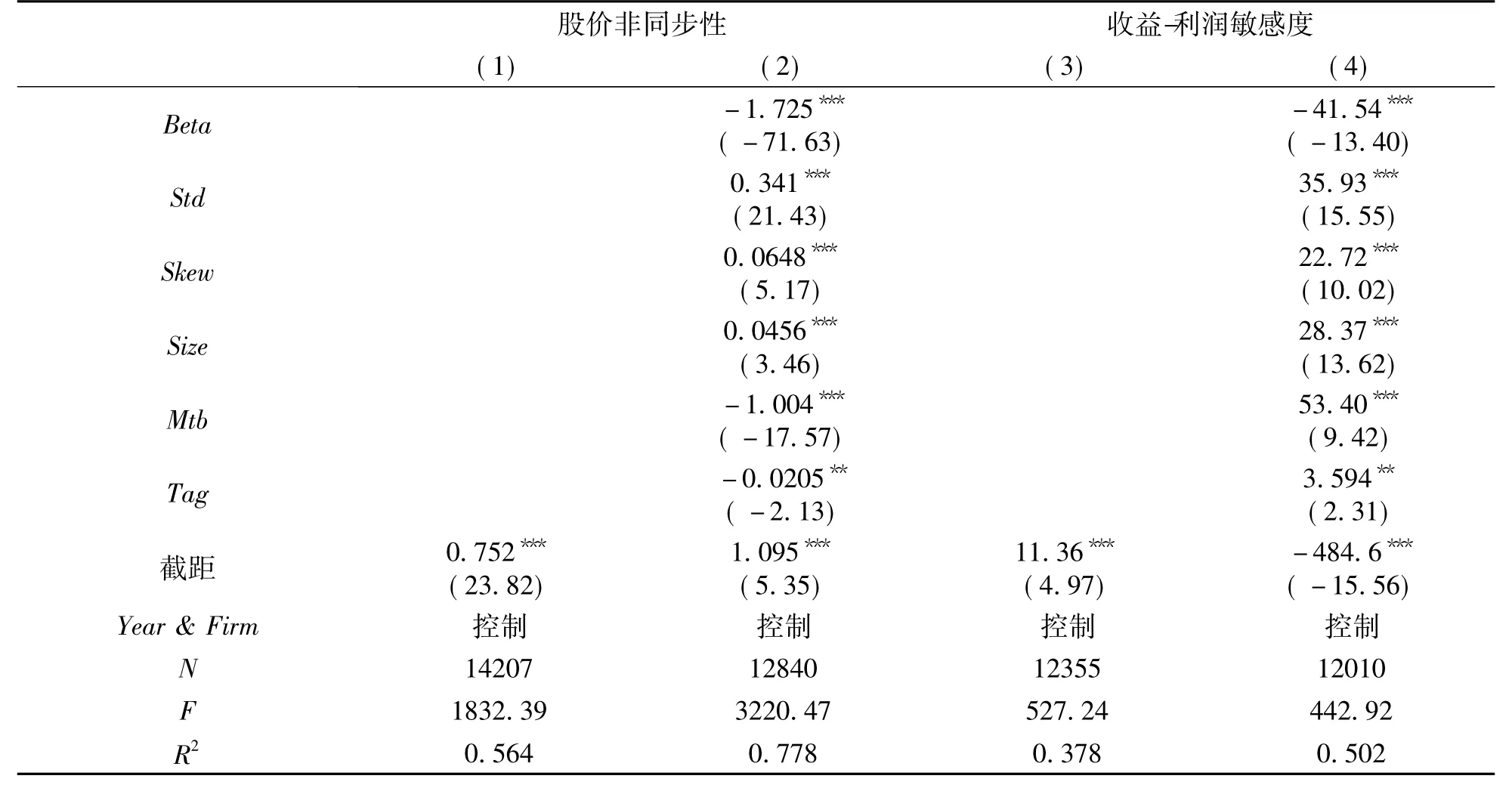

方程(26)和(29)中,Xi,t為控制變量,其含如下指標:(1)個股系統性風險,用股票在第t 年度的CAPM-Beta 表示,記為Betai,t;(2)股票年內日收益率的標準差(Stdi,t)和偏度(Skewi,t);(3)此外還控制了以下三個財務指標,分別為市值凈值比率(Mtbi,t)、總資產增長率(Tagi,t)和以流動市值衡量的企業規模(Sizei,t)。本文用于測算市場效率、流動性、系統性風險、收益標準差和偏度的個股每日行情數據來源于萬德(WIND)數據庫,公司財務數據來源于國泰安數據庫(CSMAR)。

3.2 實證結果

3.2.1 機構交易規模與股票市場定價效率

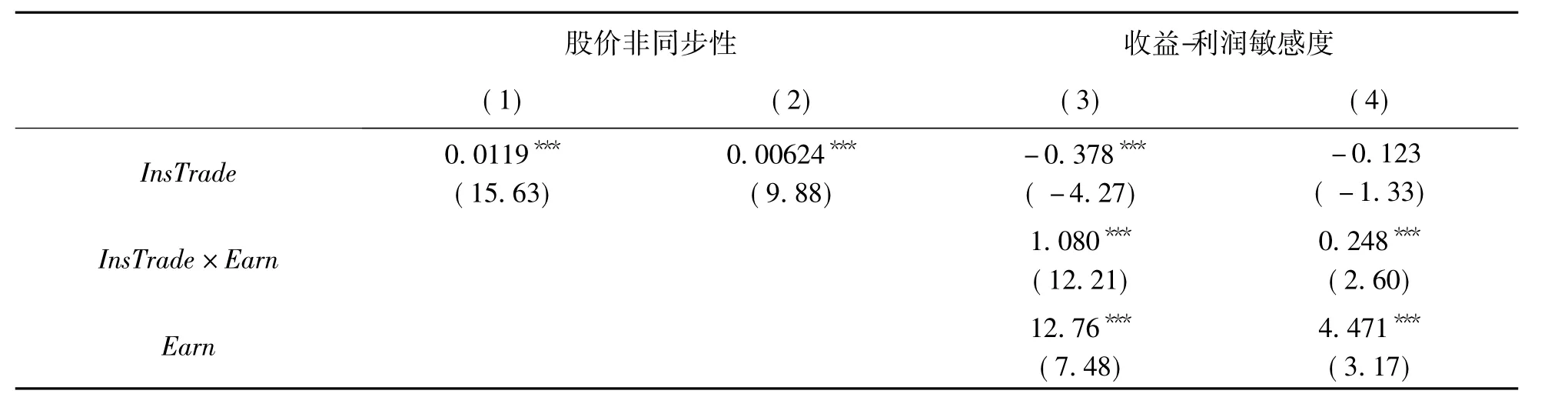

表1 報告了機構交易規模對股票定價效率的回歸分析結果。其中(1)、(2)列為采用股票股價非同步性衡量定價效率的估計結果,(3)、(4)列為采用收益-利潤敏感度衡量定價效率的估計結果。為了控制時間趨勢以及其他不隨時變的因素對估計結果產生影響,本文在所有估計中均控制了時間和個體固定效應的面板模型進行回歸。另外,本文在匯報估計結果時均采用依個體聚類穩健標準誤下的顯著性水平。表1 顯示,在(1)、(2)列中,無論是否加入控制變量,機構交易規模Instrade 的回歸系數均在1%水平下顯著為正。這表明機構交易規模擴大顯著提高了股價非同步性。在(3)、(4)列中,無論是否加入控制變量,機構交易規模與企業利潤的交互項InsTrade×Earn 的系數同樣在1%水平下顯著為正,這意味著機構交易規模增加提高了股票收益率對企業利潤的敏感程度。上述結果均表明,機構交易規模擴大可以顯著提高股票市場定價效率,即機構交易驅使股票價格更好地反映企業基本面信息。

表1 機構交易與股票市場定價效率

續表1

3.2.2 機構交易規模與股票市場流動性

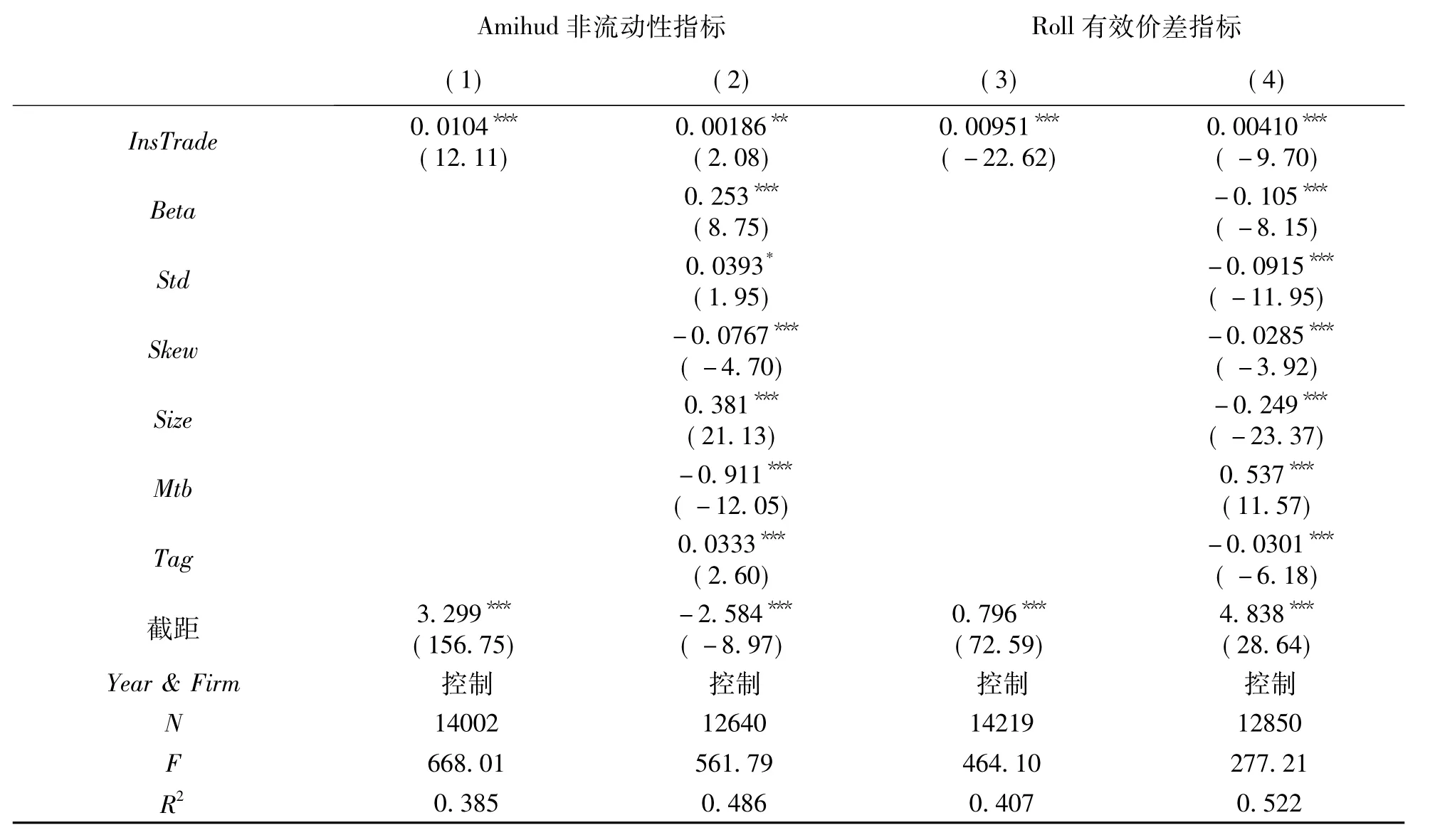

表2 報告了機構交易規模對股票市場流動性的回歸分析結果。其中(1)、(2)列為基于Amihud非流動性指標的估計結果,(3)、(4)列為基于Roll有效價差指標的估計結果。表2 顯示,(1)、(2)列中,無論是否加入控制變量,機構交易規模均顯著提高了Amidhud 非流動性指標。這表明機構交易規模較高時,單位流動性需求對股票價格的沖擊程度也較高,市場流動性較弱。(3)、(4)列中,無論是否加入控制變量,機構交易規模均顯著提高了Roll 有效價差指標。這表明機構交易規模提高使得股票的買賣價差擴大,市場流動性變弱。上述估計結果表明,機構交易規模顯著降低了股票市場的流動性。

表2 機構交易與股票市場流動性

4 結論與啟示

我國資本市場的不斷開放與完善將吸引越來越多的機構投資者。這勢必對當前以個人投資者為主導的市場參與結構造成沖擊。本文從機構與個人信息不對稱的視角出發,分析機構交易規模擴大對市場信息環境的影響作用。本文首先建立了存在異質性信息的理性預期模型以描述我國資本市場中存在的信息不對稱現象。模型假設存在雙重信息不對稱。第一,機構投資者較個人投資者而言具有絕對的信息優勢;第二,個人投資者的私人信息存在高度差異性。本文將市場信息環境細化為市場定價效率和市場流動性。理論分析表明,機構交易規模擴大對市場信息環境的影響取決于個人投資者在市場中所占比重:當個人投資者主導市場時,引入更多機構將加劇個人投資者的逆向選擇與羊群效應,因此機構向市場注入信息的同時也會降低市場流動性。基于模型結論,本文提出了如下理論假說:在我國當前個人投資者主導的市場參與結構下,擴大機構交易規模可以提高市場定價效率,但同時也將惡化市場流動性。為驗證這一理論假說,本文結合2010 ~2017 年間我國上市企業數據和開放式主動基金的半年度持倉數據,對機構交易規模與股票定價效率和流動性的關系進行了實證分析。具體而言,用基金年內倉位變動衡量機構交易規模,分析了其對多個市場定價效率和流動性指標的影響作用。得到了與理論假說一致的結論。

本文的理論和實證分析始終圍繞市場定價效率和流動性兩個指標展開。定價效率和流動性作為市場微觀結構的兩個側面,常被用于衡量市場信息環境的質量。直覺上講,這兩個指標應具有內在的一致性:當市場定價效率提高時,價格信號便可以更加準確地預測資產未來收益,此時投資者的投資決策環境有所改善,進而更加積極地進行投資。當越來越多的投資者利用更準確的信息做出積極的交易決策時,市場的流動性應當得到改善。而本文通過一系列理論和實證探索,打破了上述直覺:定價效率和流動性的內在一致性并不總是成立:當且僅當機構投資者在市場參與結構中達到一定比例時,繼續增加機構投資者數量才能夠同時改善定價效率和市場流動性,最終改善市場信息環境。遺憾的是,我國當前的投資結構并不滿足上述前提:龐大的個人投資者群體將導致市場效率與流動性背道而馳。這一結論為我國大力發展和引進機構投資者的政策方向提出了風險警示。雖然機構投資者(尤其是海外機構)相對個人投資者而言具有更豐富的專業知識,能夠做出更加理性的市場判斷,但并不保證其交易行為一定能夠改善市場信息環境。機構投資者對市場信息環境的影響不僅取決去其自身交易行為,還取決于其對個人投資者群體行為產生的影響。在當前我國個人投資者占據主導地位的市場參與結構下,引入機構投資者反而可能給市場帶來流動性風險。

本文分析具有較強的現實意義。首先,肯定了機構交易的正面信息效應,即機構投資者的信息優勢可以使市場價格更有效地反映資產潛在收益,從而降低投資風險,改善投資環境,提高市場效率。其次,本文強調了個人投資者對市場信息環境的影響。當前我國資本市場仍存在大量個人投資者,因此在市場參與結構改善的過程中,應注意個人投資者盲目跟風,追漲殺跌的交易行為,謹防流動性風險。最后,本文認為改善市場參與結構并不簡單地等同于向市場內引入更多的機構投資者。這一過程還應包括對個人投資者群體的保護和引導工作。因此在引入機構的同時應加強投資者保護,積極引導個人投資者由直接參與市場向通過委托機構間接參與市場轉變,逐步實現市場參與結構由散戶主導向機構主導的合理轉型。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

中華手工(2017年2期)2017-06-06 23:00:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32