淺析雙邊貿易協定中原產地判定規則

——基于有機化學品分析

2019-11-02 00:53:24劉曉輝

浙江化工 2019年10期

劉曉輝

(太倉中化環保化工有限公司,江蘇 太倉 215433)

自貿協定原產地判定內容紛繁復雜,從原產地規則體系上看,一般包括原產地判定規則和實施程序兩部分。文章選取原產地判定的部分規則,主要從《中華人民共和國進出口稅則》第二十九章有機化學品角度著手,分析部分雙邊貿易協定中原產地判定規則呈現的特點,以及協定中約定的產品降稅情況。

1 雙邊貿易協定中原產地判定規則分析

1.1 雙邊貿易協定文本中有關原產地判定規則分析

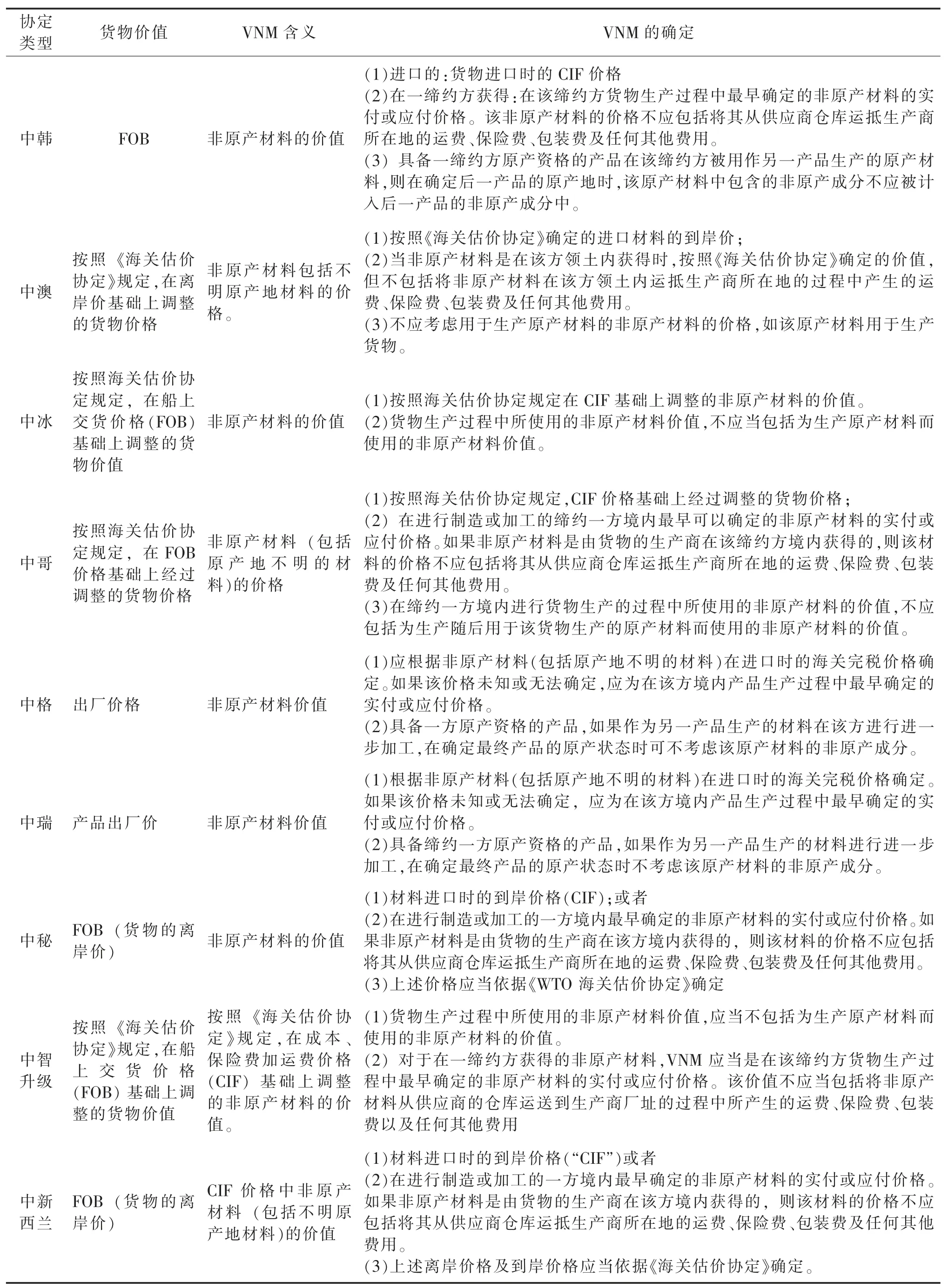

1.1.1 區域價值成分

雙邊貿易協定中均提到區域價值成分(簡稱RVC)標準,一般依據如下公式進行計算:

RVC=(貨物價值-VNM)×100/貨物價值

其中:RVC 為區域價值成分,以百分比表示;VNM 為非原產材料的價值。

不同協定中該標準的區別主要在于貨物價值的取值,大體分為FOB、FOB 調整價和出廠價;其次,VNM 含義比較統一,主要指非原產材料的價值,個別明確指出包括不明原產地材料的價值);VNM 的確定依據主要源于《海關估價協定》,進口的非原產材料價格指CIF 價或其基礎上的調整價格或到岸價或完稅價,不考慮用于生產原產材料的非原產材料的價格。具體可見表1。

1.1.2 制度性規則-微小含量

制度性規則一般是指:微小含量、累計規則、微小加工和處理、直接運輸等。其中有關微小含量的規則中,均要求貨物生產中使用的且未發生稅則歸類改變的所有非原產材料的價值不超過10%,上限值統一,但基數有一定的差異,包括FOB 價、出廠價和貨物價格。其中中韓協定的限制性更高,只有協調制度第15 至24 章、50 至63章以外的貨物才適用該條款。

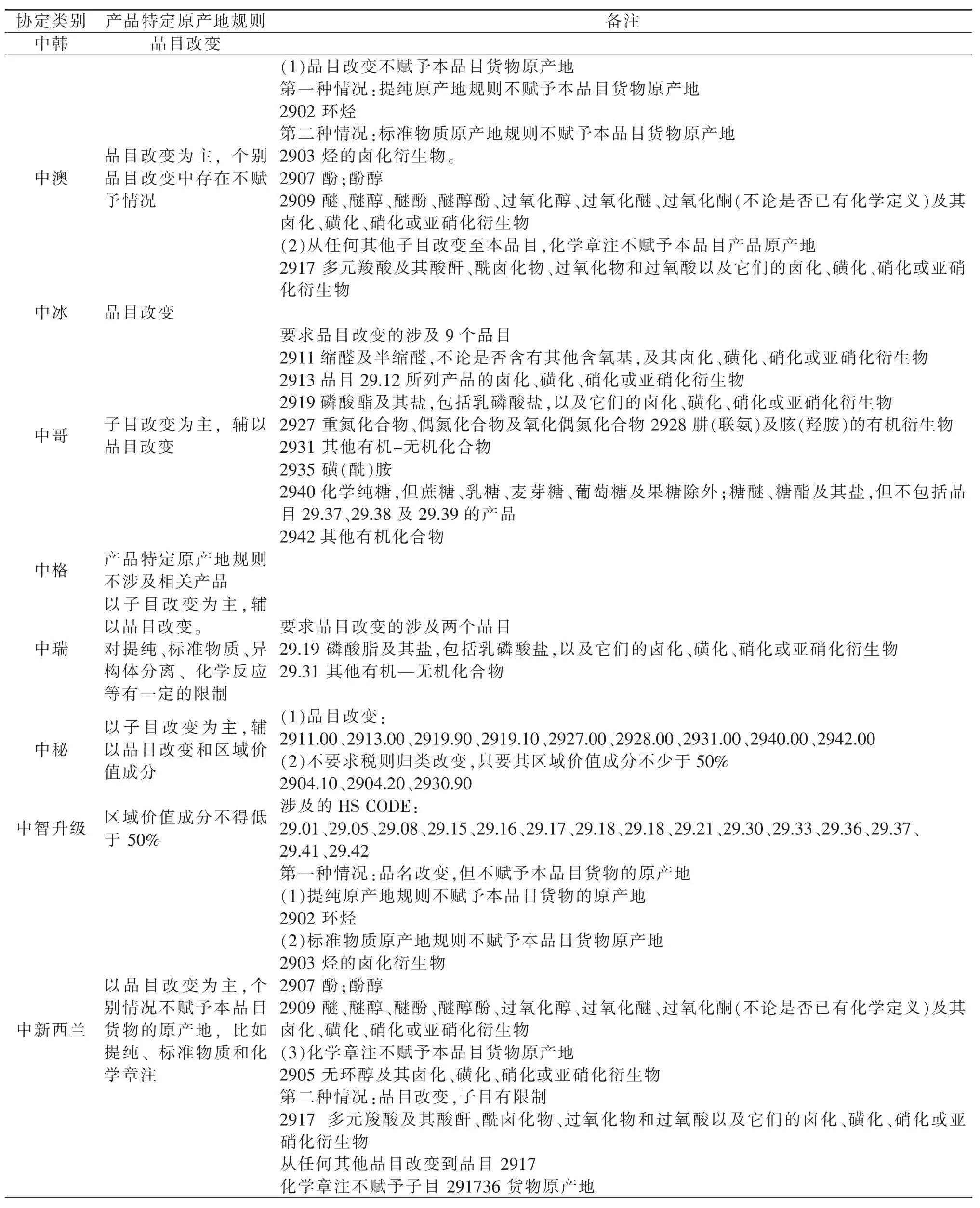

1.2 產品特定原產地規則-有機化學品章節

總體來看,產品特定原產地規則中主要包括品目改變、子目改變和區域價值成分標準三種情況。品目改變即要求貨物生產過程中所使用的各非原產材料發生規定的前四位稅則歸類改變。

各協定大體情況:中韓和中冰均要求品目改變;中澳和中新西蘭情況基本類似,均以品目改變為主要判定標準,個別品目除此要求外,明確說明提純/標準物質/化學章注原產地規則不賦予貨物原產地;中哥、中瑞和中秘情況較類似,子目改變為主,輔以其他判定標準。其中中秘原產地判定標準較豐富,以子目改變為主,輔以品目改變和區域價值成分。中智升級版適用區域價值成分不得低于50%。

表1 雙邊貿易協定區域價值成分標準

具體各協定的產品特定原產地規則判定見表2。

表2 各協定的產品特定原產地規則判定

2 雙邊貿易協定中約定的降稅情況分析

(1)中韓不管從原稅率分布情況,還是降稅安排看,情況相對比較復雜。原基準稅率基本在5%~8%,極少數原產貨物保持基準稅率,部分原產貨物產品分5年、10年、15年、20年等比減讓。

(2)中澳原基礎稅率分5%和零兩種情況:原零基礎稅率的產品,自本協定生效時起對原產自中國的產品取消并約束在零,原本基礎稅率為5%的產品中,除1 票2918.99.00 other 基礎稅率自協定生效時起對原產自中國的產品分三次每年等比例削減至零并予以約束,其他產品自協定生效時起對原產自中國的產品取消并約束在零。

(3)冰島對中國關稅減讓表中不涉及有機化學品部分內容。

(4)從哥斯達黎加共和國關稅減讓表可見:絕大多數產品基準稅率為1,其原產貨物的關稅完全減讓,在協定生效之日起即實現零關稅,還有八種原基準稅率為6 或10 的產品也即日實現零關稅,分別為:

29024-Xylenes:

29024100——o-Xylene

29024200——m-Xylene

29024300——p-Xilene

29024400——Mixed xylene isomers

29054500——Glycerol

29173290——Others

29214310——Trifluoralene(a,a,a-trifluor-2,6-dinitro-N,N-dipropyl-p-toluidine

29305010——Metamidophos(ISO)

此外,原基準稅率為10 的29012910 Acetylene 將在協定生效第10 年的1 月1 日實現零關稅。

(5)中格按2015 年1 月1 日有效的格魯吉亞最惠國(MFN)稅率,相關產品的關稅基礎稅率均為零,自協定生效時起對原產自中國的產品均約束在零。

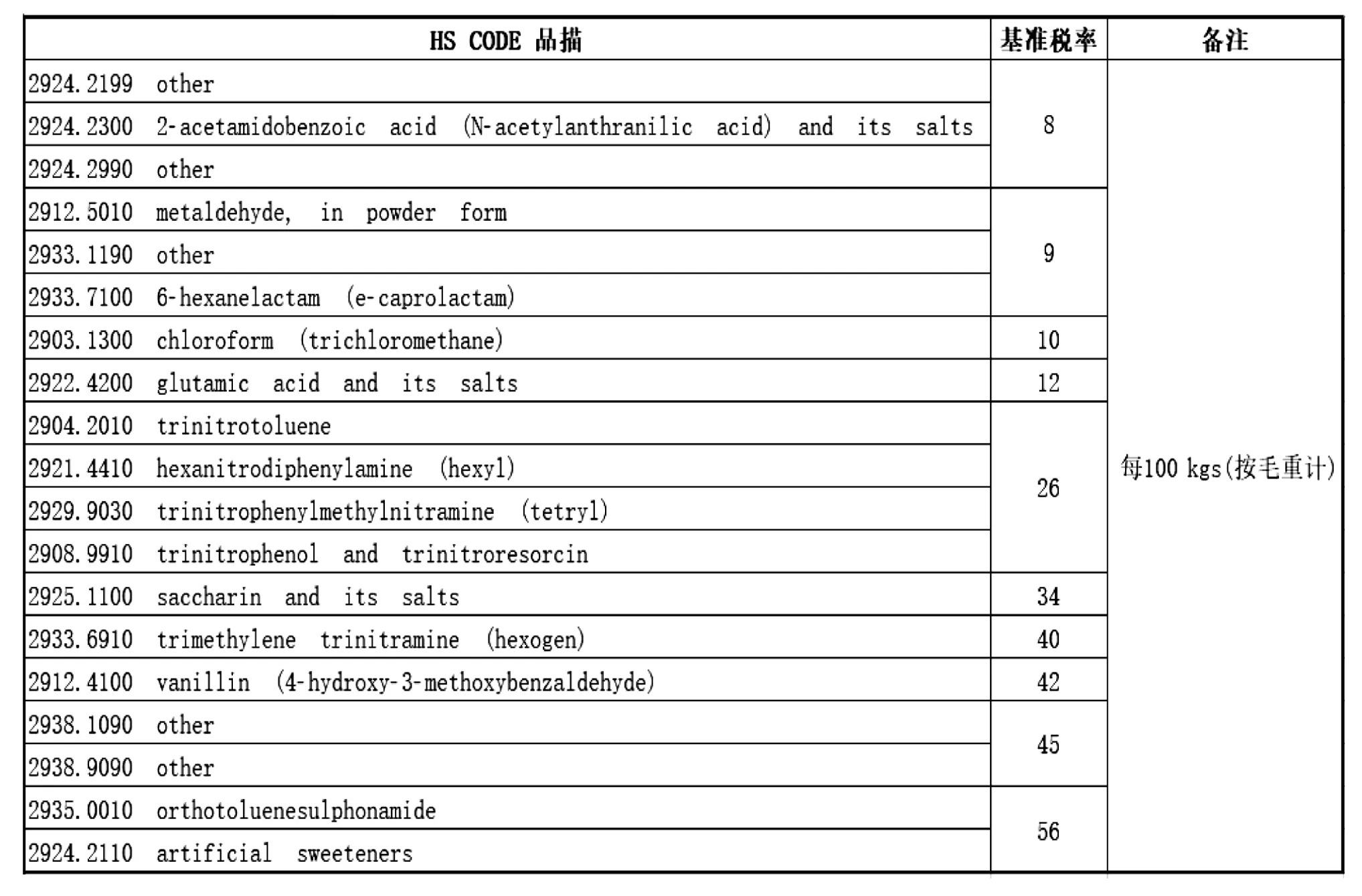

(6)中瑞清單中此類產品關稅基準稅率高低不一,有低至零關稅的,也有高達百分之四五十的高稅率,此次全部自協定生效時起對原產自中國的產品降為零且約束在零,降稅幅度非常明顯。其中較高稅率的產品清單整理如下:

(7)中秘原基準稅率為9%和零兩種情況。原零稅率的協議生效約定為零;原稅率為9%的產品降稅安排分為A(直降為零)、B(五年內等比例減讓)、C(十年內等比例減讓)三種情況,此三種情況涉及HS 數量大概30、97 和8。

(8)中智升級基礎稅率為6%的分三種情況降稅:5 年,10 年和INM。

(9)新西蘭關于我國原產貨物的關稅減讓表中,絕大多數啟動降稅計劃時基礎關稅稅率已為零。原本涉稅的五個HS code 涉及的產品,1 票2902.90.01 精萘2008 年直接免稅;另外4 票逐年降稅,2012 年降稅為零,分別:

2918.91.00——2,4,5-三希(ISO)(2,4,5-三氯苯氧基乙酸)及其鹽和酯

2918.99.01——2-甲基-4-氯苯氧基乙酸,2,4-二氯苯氧基乙酸,2-甲基-4-氯苯氧基丁酸,2,4-二氯苯氧基丁酸;及其鹽和酯

2933.61.00——三聚氰胺(蜜胺)

2933.69.09——其他

綜上而言,中韓部分產品降稅步調相對較慢,影響持續且長久;中澳、中哥、中瑞降稅比較迅速,尤以中瑞降稅幅度較大;中格有關這部分產品原零稅率,所以協議的生效對關稅基本沒有影響。

3 有關自貿協定原產地判定的幾點思考

3.1 統一協定分析、針對性指導

單從有機化學品角度看,不同自貿協定對原產地判定標準不統一,對企業認知政策、專業操作造成一定的困擾。建議我國洽談自貿協定過程中盡可能標準統一,有相對統一的中國范式,更多地體現中國特色,盡可能減少碎片化情況。目前進出口業務涉及的數據通過單一窗口實現,海關等國家機構可以更便捷地通過該窗口獲取數據分析數據,從而更有效地指導企業。政府機構可以就具體業務、產品進行專題研討會,從政策宣講以及專業操作方面指導企業。具體到產品判定規則層面,建議較多采用多樣化的選擇性標準,比如二選一,甚至多選一,企業可以結合自身實際情況進行選擇或調整,避免單一標準受限。

3.2 關注協定進展,合理優化管理

目前國家正積極推動自貿協定戰略實施,繼續簽署新的或對原有自貿協定升級,企業應安排專人負責跟進自貿協定談判進展,解讀最新文件,結合企業戰略規劃、行業特點、產品特點等實際情況,從工藝技術改進、優化原料采購、調整戰略布局、協定優惠具體應用等方面著手,轉型升級,提升企業競爭力。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48