公允意見(jiàn)、專家證人意見(jiàn)與法庭意見(jiàn)

——特拉華州的評(píng)估方法比較

2019-11-04 09:33:02GILBERTMATTHEWS

中國(guó)資產(chǎn)評(píng)估 2019年10期

■GILBERT E.MATTHEWS

一、主要采用的評(píng)估方法

對(duì)1998年至今所有的特拉華州評(píng)估案例的研究發(fā)現(xiàn)在公允意見(jiàn)(fairness opinion)中常用的評(píng)估方法與專家證人意見(jiàn)(expert witness)和衡平法院(Court of Chancery)意見(jiàn)的選用方法有顯著不同。在本文中,我們將研究在美國(guó)證券交易委員會(huì)(SEC)備案文件中了披露公允意見(jiàn)的所有特拉華州評(píng)估意見(jiàn)。我們的研究對(duì)象也包括在法庭裁決中披露了公允意見(jiàn)或估值相關(guān)信息的非上市公司評(píng)估 案例。

下文表格1 匯總了投行分析師、原告和被告的專家證人以及法庭主要采用的評(píng)估方法(可比公司法(comparable comanies)1,可比交易法(comparable transactions)和現(xiàn)金流折現(xiàn)法(discounted cash flow)。除上述方法外,交易價(jià)格(transaction price)也在一些針對(duì)獨(dú)立公平交易(arm’s length deal)案例中的法庭意見(jiàn)和被告的專家證人意見(jiàn)中選用為評(píng)估方法(由于交易價(jià)格是公允意見(jiàn)中的分析對(duì)象,因此明顯無(wú)法作為公允意見(jiàn)的評(píng)估方法。同理,交易價(jià)格作為被質(zhì)疑的對(duì)象,也無(wú)法在原告的專家證人意見(jiàn)中作為評(píng)估的參考方法)。

各方在評(píng)估方法的選擇中的最大不同在于四分之三的公允意見(jiàn)和評(píng)估意見(jiàn)(必然在交易發(fā)生之前作出)和40%的專家證人意見(jiàn)中采用了可比公司法進(jìn)行估值,而僅有20%的法庭意見(jiàn)采用了該方法。衡平法庭較為近期的決定中極少采用可比公司法,因此專家證人意見(jiàn)也較少采用。

對(duì)可比交易法的選用也存在類似的狀況。超過(guò)60%的公允意見(jiàn)和評(píng)估意見(jiàn)和25%的專家證人意見(jiàn)采用可比交易法,但僅有不超過(guò)10%的法庭意見(jiàn)選用該方法。由于可比交易中的交易價(jià)格常常包括特拉華州評(píng)估必須剔除的協(xié)同效應(yīng),衡平法庭常常在評(píng)估結(jié)果未剔除協(xié)同效應(yīng)對(duì)交易價(jià)格的影響的情況下拒絕采用可比交易法進(jìn)行估值。

相反的是,收益法,尤其是現(xiàn)金流折現(xiàn)法,幾乎在所有的公允意見(jiàn)和評(píng)估意見(jiàn)、所有的專家證人意見(jiàn)中被采用,也在幾乎所有的關(guān)聯(lián)方交易案例中被衡平法庭采用。

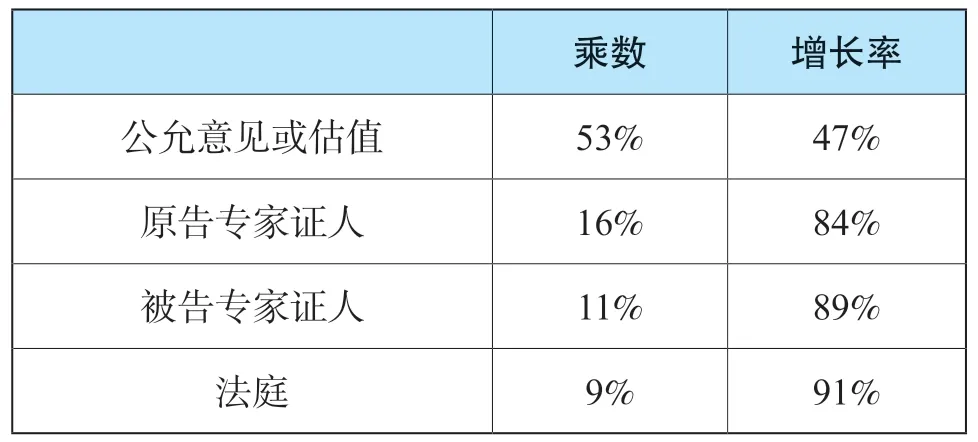

表1 特拉華州評(píng)估案例中的方法選用

在獨(dú)立公平交易的案例中,法庭通常認(rèn)為交易價(jià)格(通常已經(jīng)調(diào)整了協(xié)同效應(yīng)的影響)是合理的價(jià)值尺度,并在某些案例中,以現(xiàn)金流折現(xiàn)法作為驗(yàn)證交易價(jià)格合理性的評(píng)估方法。

自2013年以來(lái),過(guò)半的意見(jiàn)以交易價(jià)格作為價(jià)值尺度,原因在于并購(gòu)套利(merger arbitrage)增加了對(duì)獨(dú)立公平交易的評(píng)估需求;在1998-2004年和2005-2012年兩個(gè)時(shí)間段中,僅有2 例獨(dú)立公平交易的評(píng)估案例,而在2013-2018年間,19 個(gè)評(píng)估案例中的13 個(gè)均為獨(dú)立公平交易的評(píng)估案例。

二、終值(“terminal value”)的計(jì)算

我們也觀察了公允意見(jiàn)和評(píng)估意見(jiàn)出具者、專家證人和法庭在現(xiàn)金流折現(xiàn)法中的終值的計(jì)算方法。下文的表格2 匯總了相關(guān)數(shù)據(jù)(各時(shí)間段數(shù)據(jù)無(wú)顯著差異)。盡管約半數(shù)的公允意見(jiàn)分析采用乘數(shù)(通常采用息稅折舊攤銷前利潤(rùn)(EBITDA)計(jì)算終值,專家證人和法庭主要采用相對(duì)學(xué)術(shù)的增長(zhǎng)模型計(jì)算終值。由于乘數(shù)通常根據(jù)可比公司和可比交易計(jì)算,法庭的終值計(jì)算方法與其通常不采用市場(chǎng)法的立場(chǎng)是一致的。

表2 終值的計(jì)算

三、法庭意見(jiàn)對(duì)現(xiàn)金流折現(xiàn)法的依賴

衡平法庭在1997年說(shuō)明“現(xiàn)金流折現(xiàn)法越來(lái)越多的成為本法庭意見(jiàn)采用的評(píng)估模型”,在此后年度,法庭以現(xiàn)金流折現(xiàn)法作為決定公允價(jià)值的主要方法。尤其是自2012 以來(lái),衡平法庭在十幾個(gè)評(píng)估案例中以現(xiàn)金流折現(xiàn)法作為唯一的評(píng)估方法。

衡平法庭常常指責(zé)原告專家證人和被告專家證人的現(xiàn)金流折現(xiàn)法評(píng)估結(jié)果之間的巨大差異。這些差異源自于輸入值的不同:財(cái)務(wù)預(yù)測(cè)的不同、折現(xiàn)率的不同和增長(zhǎng)率的不同等因素。法庭意識(shí)到現(xiàn)金流折現(xiàn)法“的可靠程度等同于其依據(jù)的輸入值的可靠性和輸入值依據(jù)的假設(shè)的可靠性”。如最高法院在近期所述:“現(xiàn)金流折現(xiàn)法的評(píng)估包括很多輸入值——均可被收入不菲、聲名在外的評(píng)估專家質(zhì)疑——而且這些輸入值的微小變動(dòng)將導(dǎo)致估值結(jié)果的巨大差異”。

財(cái)務(wù)預(yù)測(cè)幾乎永遠(yuǎn)呈現(xiàn)逐年上升趨勢(shì),且終值通常基于預(yù)測(cè)期的第五年預(yù)測(cè)計(jì)算。以作者50 余年的投行分析師從業(yè)經(jīng)驗(yàn),大多數(shù)公司無(wú)法達(dá)成它們的5年財(cái)務(wù)預(yù)測(cè)。并且,增長(zhǎng)模型假設(shè)的是持續(xù)的增長(zhǎng),并未考慮企業(yè)的生命周期的風(fēng)險(xiǎn)。現(xiàn)金流折現(xiàn)法是評(píng)估師的有用工具,但不是一個(gè)精準(zhǔn)的工具。現(xiàn)金流折現(xiàn)法是不精準(zhǔn)的評(píng)估方法,需要被其他方法(如可比公司法)驗(yàn)證。

四、法庭對(duì)于可比公司法的意見(jiàn)

法庭經(jīng)常以可比公司與目標(biāo)公司的差異為由拒絕采用可比公司法。可比公司法因被各種原因不被采用,例如,可比公司樣本數(shù)量太少,可比公司的規(guī)模顯著大于目標(biāo)公司規(guī)模,可比公司與目標(biāo)公司的主營(yíng)業(yè)務(wù)有一定差異,可比公司與目標(biāo)公司的發(fā)展前景有所不同等等。關(guān)于公司規(guī)模的不同,法庭注意到:

“法庭可能因所謂的可比公司與被評(píng)估公司在公司規(guī)模上的顯著差異而棄用可比公司法的評(píng)估……盡管基于公司規(guī)模評(píng)判可比公司的可比性可能缺少理論依據(jù),但存在現(xiàn)實(shí)的支持依據(jù),并因此在實(shí)踐和本法庭意見(jiàn)中被常常采用。”

2012年的一個(gè)法庭意見(jiàn)細(xì)致陳述了法庭的立場(chǎng):“顯而易見(jiàn)的是,采用市場(chǎng)法的前提是存在與目標(biāo)公司足夠可比的可比公司,因而可比公司的交易乘數(shù)可以為目標(biāo)公司的發(fā)展前景提供相關(guān)的啟示。如相似行業(yè)內(nèi)存在許多相互競(jìng)爭(zhēng)的企業(yè),則可比公司的方法容易被可靠的采用。例如,快餐店、商業(yè)銀行和汽車制造商行業(yè)可以被認(rèn)為是有許多知名參與者在同一市場(chǎng)中競(jìng)爭(zhēng)的行業(yè)。通過(guò)識(shí)別一組優(yōu)質(zhì)的可比公司,可以獲取市場(chǎng)對(duì)該行業(yè)未來(lái)發(fā)展前景的意見(jiàn),并因此可采用獲得的行業(yè)市場(chǎng)乘數(shù)與目標(biāo)公司自身數(shù)值對(duì)目標(biāo)公司的價(jià)值進(jìn)行判斷。”

然而,在難以獲取與目標(biāo)公司進(jìn)行同樣業(yè)務(wù)的可比公司時(shí),可比公司法則較不可靠。當(dāng)所謂的可比公司與目標(biāo)公司有顯著不同的產(chǎn)品或業(yè)務(wù)線時(shí)或有顯著不同的市場(chǎng)乘數(shù)時(shí),采用可比公司法或可比交易法是不合適的。“在某個(gè)時(shí)刻,差異大到使用可比公司法對(duì)評(píng)估已經(jīng)沒(méi)有意義。”

法庭在認(rèn)同選用的可比公司與目標(biāo)公司足夠可比,且被專家證人的證詞支持的情況下,同意使用可比公司法估值:

“證明估值中采用的可比公司實(shí)際上可比的工作應(yīng)由希望采用可比公司法的一方承擔(dān)。選用的可比公司不必是與目標(biāo)公司完全相同的完美可比公司。但是,如要使用可比公司法,則必須有一組“足夠可比的可比公司樣本”。”

2011年至今有20 個(gè)公開(kāi)披露的公允意見(jiàn)評(píng)估案例。其中的19 個(gè)案例,采用了可比公司法作為評(píng)估方法之一。其中的11 個(gè)案例中,有一方專家證人(被告方或原告方)采用了可比公司法。然而,法庭僅在1 個(gè)案例(DFC Global)中采用了可比公司法得出法庭意見(jiàn)。盡管如此,法庭有時(shí)會(huì)在棄用可比公司法的同時(shí)采用可比公司進(jìn)行貝塔的計(jì)算,該情形最近一次發(fā)生在2018年7月。

可比公司法是評(píng)估師的有效工具之一。特拉華州評(píng)估對(duì)該方法越來(lái)越少的應(yīng)用在一定程度上反應(yīng)了專家證人對(duì)該方法的較少采用。專家證人傾向于現(xiàn)金流折現(xiàn)法是因?yàn)榉ㄍヒ庖?jiàn)中體現(xiàn)了對(duì)現(xiàn)金流折現(xiàn)法的應(yīng)用和對(duì)可比公司法的棄用。盡管如此,可比公司法在投行分析師的公允意見(jiàn)中的持續(xù)使用體現(xiàn)了投資業(yè)界對(duì)該方法的廣泛接受。

盡管對(duì)可比公司法的使用有所保留,衡平法庭指出在估值中采用一種以上的評(píng)估方法是有用的。衡平法庭曾在2010年提出其對(duì)考慮多種評(píng)估方法的意見(jiàn):

“毫無(wú)疑問(wèn)的是,特拉華州的法律中并未規(guī)定公司價(jià)值評(píng)估中存在唯一的優(yōu)選的或是可接受的評(píng)估方法,但是存在多種被廣泛接受的、謹(jǐn)慎的評(píng)估師均應(yīng)考慮的評(píng)估方法,多種方法應(yīng)當(dāng)搭配使用,體現(xiàn)各方法在估值中的可靠性。如果現(xiàn)金流折現(xiàn)法的評(píng)估結(jié)果與可比公司或可比交易的分析結(jié)果較為接近,我更加相信兩種方法都正確的評(píng)估了這個(gè)公司。”

在2013年,法庭說(shuō)明:通常而言,“應(yīng)當(dāng)采用更加可靠的方法,選取多種估值技術(shù)——例如現(xiàn)金流折現(xiàn)法、可比交易法(參考過(guò)往交易的交易乘數(shù))、和可比公司法(參考上市交易公的可比公司和乘數(shù)),形成三種方法的估值范圍,因?yàn)槿N方法各有各的限制性”12。

專家應(yīng)切實(shí)考慮評(píng)估中采用的可比公司,準(zhǔn)備好向法庭解釋選用可比公司的可比性。另一方面,他們也應(yīng)能夠向法庭解釋不選用可比公司法的原因(尤其是如果相應(yīng)的公允意見(jiàn)采用了可比公司法)。在專家可以證明評(píng)估分析中采用了“足夠可比的可比公司”時(shí),衡平法庭才更可能采用這種有用且被廣泛接受的評(píng)估方法。

猜你喜歡

少先隊(duì)活動(dòng)(2021年2期)2021-03-29 05:40:48

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

兒童故事畫(huà)報(bào)(2019年5期)2019-05-26 14:26:14

中國(guó)公路(2017年7期)2017-07-24 13:56:38

Coco薇(2016年2期)2016-03-22 02:42:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2016年4期)2016-03-01 03:46:18

中國(guó)衛(wèi)生(2015年4期)2015-11-08 11:16:06

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年7期)2015-08-11 15:03:12

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

中國(guó)資產(chǎn)評(píng)估2019年10期

中國(guó)資產(chǎn)評(píng)估2019年10期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- 稅前折現(xiàn)率及稅后折現(xiàn)率兩者關(guān)系的案例研究

- 基于復(fù)合實(shí)物期權(quán)模型的PPP項(xiàng)目?jī)r(jià)值評(píng)估

- 高校非經(jīng)營(yíng)性國(guó)有資產(chǎn)管理現(xiàn)狀、原因及對(duì)策

- 文化經(jīng)濟(jì)學(xué)視角下中國(guó)古代玉雕藝術(shù)品價(jià)值評(píng)估體系構(gòu)建與應(yīng)用研究

- 商譽(yù)減值與CEO薪酬

- 會(huì)計(jì)師事務(wù)所 資產(chǎn)評(píng)估機(jī)構(gòu)“不忘初心、牢記使命”主題教育動(dòng)員部署會(huì)暨黨組織書(shū)記培訓(xùn)班開(kāi)班式在京舉行