股票市場與外匯市場間的風險溢出效應研究

2019-11-06 01:28:24唐小林

農村經濟與科技 2019年16期

唐小林

[摘 要]為量化分析香港與內地兩地的股票市場與匯率市場兩兩間的風險溢出關系,通過構建波動率的靜態和動態網絡,對香港與內地的股票市場與匯率市場之間的信息流向強度、方向和動態性進行了初步的探索。研究發現,同一市場間的溢出效應強度最高,同一地區不同市場間的溢出效應強度次之,不同地區不同市場間的溢出效應強度最低。同時,在經過8.11匯改之后,在岸人民幣市場對離岸人民幣市場的溢出效應、離岸人民幣市場對在岸人民幣市場的溢出效應強度都出現了大幅度的提升。

[關鍵詞]股票市場;外匯市場;風險溢出;溢出指數法

[中圖分類號]F832.5 [文獻標識碼]A

隨著金融全球化的持續推進,金融風險是全球經濟發展過程中不可避免的存在。近年來,隨著國際金融市場間的聯動性日益增強,就如“蝴蝶效應”一般,由單個金融事件引起的系統性金融危機引起了學者們的高度重視。楊子暉等(2018)從網絡關聯視角考察全球系統性金融風險的動態演變以及風險走勢,結果發現我國內地的金融市場為風險溢出的凈輸入者。預防系統性金融風險,已成為金融工作中必不可少的一部分,習近平總書記在黨的十九大報告中強調:健全金融監管體系,守住不發生系統性金融風險的底線。

2015年8月11日,央行宣布調整人民幣兌美元匯率中間價的報價機制,這一舉措意味著人民幣的波動將不再受美元匯率的單一的影響,而是逐步轉向了“一籃子貨幣”計劃,人民幣匯率的形成機制向市場化又進了一步。匯改后,在岸人民幣和離岸人民幣兌美元的匯率開始走低,與此同時,內地與香港的股價也持續下滑,隨著匯改的不斷深入,股票市場與外匯市場之間的聯動效應也越來越顯著,因此研究股市與匯市間的風險溢出,對預防系統性金融風險有一定的現實意義。

本文重點分析了“8.11”匯改前后內地與香港的股市與匯市之間的聯動關系。本文的貢獻主要體現在:本文采用Diebold和Yilmaz(2012)的溢出指數法,從波動率方面度量內地與香港的股市與匯市兩兩市場間的溢出關系。

1 文獻綜述

國內外學者對股票市場和外匯市場間的聯動關系研究已久,隨著計量方法以及軟件應用的普及,眾多學者對股票市場和外匯市場間溢出效應的實證研方法也逐漸增多,主要可分為三大類。第一類為基于GARCH函數模型以及延伸模型的方法;第二類則通過協整檢驗、Granger因果關系檢驗以及VAR模型來展開研究;第三類是從非線性的角度考慮匯市與股市間的溢出關系。以GARCH模型為例,肖芝露等(2018)運用三元VAR-BEKK-GARCH(1,1)模型研究我國匯市、股市、債市之間的波動溢出效應,研究發現:匯市收益率和股市收益率都具有較強的方差時變性和波動持久性。閻石等(2013)發現,在樣本期間內,股市與匯市間雖不存在長期均衡關系,但存在單向的均值溢出和波動溢出,且溢出效應的方向由危機前的匯市向股市的溢出轉換為危機后的股市向匯市的溢出。熊正德等(2015)采用小波多分辨分析與多元BEKK-GARCH研究了國內匯市與股市間的溢出效應,結果表明:兩個市場間存在顯著的波動溢出效應,且不同周期下的溢出效應有所不同。然而,在使用多變量GARCH模型進行溢出分析時,通常存在兩個方面的不足,一是GARCH模型不能量化溢出效應的大小;二是GARCH模型要同時估計出大量的參數,計算較為復雜。

在協整檢驗、Granger因果關系檢驗與VAR模型方面,潘海峰(2016)發現人民幣匯率與股指在金融危機前中后均存在長期均衡關系,且不同的階段往往表現出不同的Granger因果關系。趙進文等(2013)發現當人民幣升值時,股價會有所下跌;反之,當人民幣貶值時,股價則會上漲。從非線性的角度來看,何誠穎等(2013)基于SV-TVP-SVAR模型研究了我國股票價格與人民幣匯率之間的時變關系,結果表明匯市與股價之間的關系呈現出顯著的時變性。張蜀林等(2017)通過構建時變t-copula模型來研究“8.11”匯改前后股市與匯市的動態相依關系,結果表明,股市與匯市的相關關系具有非線性特性和時變特征,且匯改后的相關系數的變動范圍有所增大。周愛民等(2017)發現內地與香港的股市與匯市的兩兩市場間均存在溢出效應,且離岸人民幣對在岸人民幣的溢出效應始終大于反向溢出。

鑒于此,本文采用Diebold和Yilmaz(2012)的溢出指數法來衡量內地與香港兩地股市和匯市間的溢出效應。DY(2012)較以往方法的優點在于:不依賴于Cholesky分解的順序,即方差分解的結果不再依賴變量進入模型的次序且計算較為容易,能量化溢出效應的大小。

2 研究方法

溢出指數的概念最先由Diebold和Yilmaz于2009年在論文中提出,這種方法基于向量自回歸(VAR)模型,通過方差分解得到一個直觀描述變量間相互關系的指數(王奇珍、王玉東)。之后在2012年,Diebold和Yilmaz將溢出指數的測算拓展到廣義方差領域,該方法的優點在于不僅不再依賴變量進入模型的次序,而且還能夠針對性地測算單個變量或者單個市場的溢出效應的大小(譚小芬、張俊曉、鄭辛如)。除此之外,溢出指數法還能通過滾動樣本時窗來捕捉不同市場間溢出效應的時變情況。以下是本文關于我國股票市場動態風險溢出指數模型的構造。

當時間序列保持平穩的前提下,向量自回歸模型(VAR)的表達式為:,在本文中,m為滯后階數,xt為4維向量,Φi為一個4×4的系數矩陣,εt為4維的殘差列向量,不存在序列相關性,且服從獨立分布,即均值為零方差恒定的研究假設。其次,向量自回歸模型(VAR)可以轉換為移動平均形式(VMA):,若i>0,則Ai滿足下列式子中的遞歸方程:

若i<0,則Ai=0,;若i=0,則Ai為N維的單位矩陣。

為避免變量排列的次序影響殘差項的正交化,本文采用運用KPSS處理法,預測殘差項的沖擊。該法中變量xj對變量xi (i≠j)向前H步預測誤差的方差貢獻為θij (H);其表示如下:

其中,為第j個變量預測誤差的標準差,ei為第i個元素為1,其余元素均為0的N維列向量。θij (H)為變量xj對變量xi的溢出指數,且要求,其中θij (H)標準化處理后得:.

從上式中我們可以推出:且.

基于此,本文從定向溢出指數、總溢出指數、動態溢出指數以及凈溢出指數的角度去估算內地與香港的股市與匯市間的溢出效應值。

定向溢出指數可以針對不同市場之間的溢出效應的方向加以度量。表現為市場j對市場i的溢出指數可表示為:

再有,其他的所有市場對市場i的溢出指數可表示為:

與之相對應的,市場i對所有其他的市場的溢出指數可表示為:

總溢出指數測算的是所有進入模型的市場互相的信息溢出對模型總預測誤差方差的貢獻。其表達式如下:

由于金融市場處于隨時變更的狀態,因此在不同階段金融市場變量之間的相互關系也會呈現出不同的特征。

凈溢出指數衡量的是單個市場對其他市場的凈溢出。上式中的Sgi (H)-Sig (H)則表示市場i對所有其他市場的凈溢出指數。

3 實證分析

3.1 數據選取

本文旨在研究香港與內地兩地的股票市場與匯率市場兩兩間的風險溢出關系,以上證綜指日收盤價、香港恒生指數日收盤價、在岸人民幣中間價日收盤價、離岸人民幣即期匯率日收盤價為研究對象,然后將中間價和即期匯率換算成邊際人民幣匯率形式,比如 1 人民幣 = 0.159美元。鑒于數據的可獲取性,本文選取了2012年5月2日到2019年3月29日的日度數據,在確保數據保持一致性的情況下,本文共得到1625組數據,數據均來源于Wind資訊金融數據庫。日度波動序列的構造借鑒Diebold和Yilmaz的構造方法獲得, 然后將獲得的波動序列對數差分,得到各個市場的波動率序列,從而估計波動率的溢出效應。其表達式為:

其中,H、L、C、O分別代表各個市場的日度最高價、最低價、收盤價和開盤價。

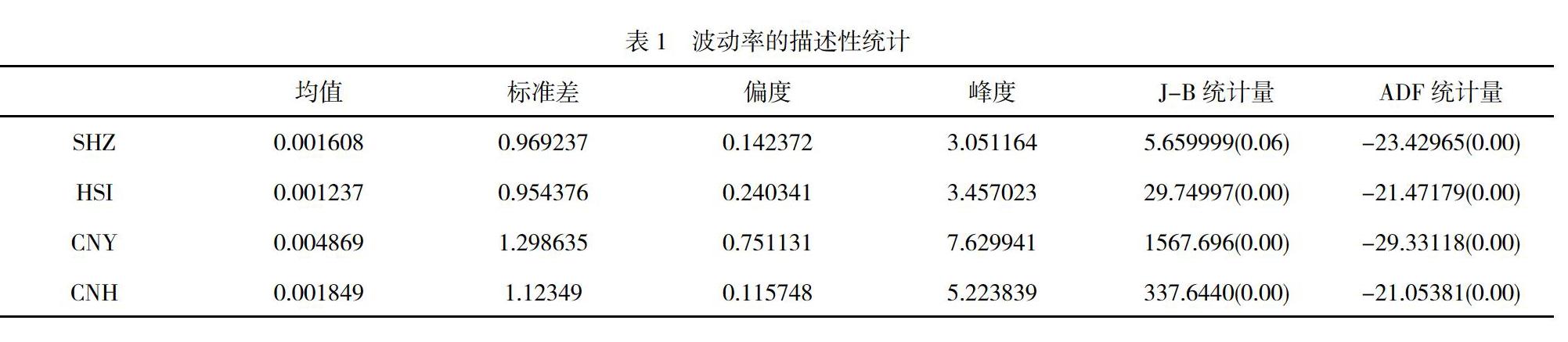

3.2 描述性統計

通過表1我們可以發現,這四個市場波動率的偏度值均大于零,峰值均大于3,說明這四個市場的波動率序列具有非對稱性以及尖峰厚尾的特性;此外,J-B統計量及其伴隨概率表明,在1%的顯著性水平下,這四個市場的波動率均不服從正態分布;且單位根ADF統計量也在1%的水平下顯著,也就是說各市場的波動率序列均為平穩序列,可以進一步建立VAR模型。

3.3 基于溢出指數模型的分析

本文從波動率的角度,基于廣義方差分解構建連接矩陣,結果見表2。其中,矩陣的對角線表示每個變量的變化過程受到自身變化的影響。對角線之外則是變量之間的溢出情況。

觀察表2我們可以發現,各市場在波動率方面的聯動性各有不同;且每個市場受到自身變化的影響均超過90%,且同一市場的溢出水平要遠遠大于跨市場的溢出水平,其中彼此關聯性最弱的市場分別是內地股票市場與離岸人民幣匯率市場;最后,從雙變量凈溢出視角來看,香港股票市場對其他市場均存在負向的凈溢出效應,與之相反的是,內地匯率市場對其他市場均存在正向的凈溢出效應。

3.4 基于滾動窗口的動態溢出分析

波動溢出表從靜態上描述了每個變量之間的溢出情況,但這種靜態的分析不能體現出波動傳導的動態過程。因此本文將DY2012與滾動窗口分析法結合,得到了窗口期為200,預測步長為10期的波動率的溢出效應走勢圖。

上圖分別表示了上證綜指(SHZ)、恒生指數(HSI)、在岸人民幣(CNY)、離岸人民幣(CNH)對其他市場的溢出效應。結果表明:第一,上證綜指對恒生指數表現出最高的溢出效應,幅度保持在2%至22%之間,其次是在岸人民幣市場,最低的是離岸人民幣市場。第二,恒生指數對上證綜指的溢出水平最高。第三,在岸人民幣對離岸人民幣的溢出水平遠遠高于在岸人民幣對股票市場的溢出水平,反映出跨市場的溢出水平低于同一市場的溢出水平。第四,離岸人民幣對在岸人民幣的溢出水平最高,其次是內地股票市場,最后為香港股票市場。

3.5 “8.11”匯改前后股市與匯市間的溢出效應比較

通過對比股市與匯市間的波動溢出走勢圖發現,在“8.11”匯改后,兩兩市場間的溢出情況有所改變,主要體現在波動率方面:首先,內地股票市場對香港股票市場的溢出效應在匯改之后逐漸趨于穩定;其次,在岸人民幣市場對離岸人民幣市場的溢出效應、離岸人民幣市場對在岸人民幣市場的溢出效應強度均出現了大幅度的提升。

4 結論

本文采用DY(2012)的溢出指數法,以上證綜指(SHZ)、恒生指數(HSI)、在岸人民幣(CNY)、離岸人民幣(CNH)為研究對象,初步探討了內地與香港的股票市場與外匯市場之間的溢出效應,結論如下:

就波動率方面而言。同一市場間的信息關聯度最高,同一地區不同市場間的信息關聯度次之,不同地區不同市場間的信息關聯度最低。從雙變量凈溢出視角來看,香港股票市場與內地股票市場對其他市場分別存在負向和正向的凈溢出效應,即香港股票市場在絕大部分情況下都扮演著信息接收者的角色,而內地股票市場在絕大部分情況下則扮演著信息發散者的角色。“8.11”匯改之后,在岸人民幣與離岸人民幣對彼此的溢出效應均有著大幅的上升,也就是意味著“8.11”匯改,加強了兩個市場間的聯系。

綜合來看,“8.11”匯改促進了內地與香港的聯系,同時,本文的量化結果不僅能為投資者沖對市場風險提供了參考方向,也能為政府的一些監管部門有效地預防和規避非系統性風險提供一定的理論參考。

[參考文獻]

[1] 楊子暉,周穎剛.全球系統性金融風險溢出與外部沖擊[J].中國社會科學,2018(12).

[2] 肖芝露,尹玉良.我國匯市、股市和債市的波動溢出效應研究——基于“8.11匯改”的經驗分析[J].金融理論與實踐,2018(09).

[3] 閻石,李連偉.我國股票市場與外匯市場的動態關聯性研究[J].宏觀經濟研究,2013(03).

[4] 熊正德,文慧,熊一鵬.我國外匯市場與股票市場間波動溢出效應實證研究[J].中國管理科學,2015(04).

[5] 潘海峰,費為銀,沈瀅.人民幣匯率與股指聯動及貨幣政策關聯性分析[J].財經縱橫,2016(22).

[6] 趙進文,張敬思.人民幣匯率、短期國際資本流動與股票價格——基于匯改后數據的再檢驗[J].金融研究,2013(01).

[7] 何誠穎,劉林,徐向陽,等.外匯市場干預、匯率變動與股票價格波動-基于投資者異質性的理論模型與實證研究[J].經濟研究,2013(10).

[8] 張蜀林,楊洋,王書平.我國匯市與股市之間的風險傳染關系研究——基于8.11匯改前后的比較分析[J].價格理論與實踐,2017(12).

[9] 周愛民,韓菲.股票市場和外匯市場間風險溢出效應研究——基于GARCH-時變——Copula-CoVaR模型的分析[J].國際金融研究,2017(11).

[10] 王奇珍,王玉東.國際油價_美國經濟不確定性和中國股市的波動溢出效應研究[J].中國管理科學,2018(11).

[11] 譚小芬,張俊曉,鄭辛如.國際大宗商品市場與金融市場的雙向溢出效應——基于BEKK-GARCH模型和溢出指數法的實證研究[J].中國軟科學,2018(08).