不確定條件下質押物倉儲空間優化

2019-11-07 09:26:07于楠徐偉

物流科技 2019年10期

于楠 徐偉

摘要:基于收益管理的理念,從供應鏈金融的角度,中小企業貸款期間由于質押物的市場供需及價格波動而導致的貨物價值發生變化。當預估貨物價值低于質押物監管底線值時,則需要求出質企業補貨。文章針對供應鏈金融風險問題,引入vaR模型,并且通過魯棒算法優化不確定情況下質押物的倉儲空間分配,與普通倉儲空間優化方法進行對比,得出魯棒優化的倉儲空間在滿足動態質押需求的情況下。能夠提高倉儲空間利用率并獲得更高的收益。

關鍵詞:供應鏈金融;魯棒優化;質押物;倉儲空間分配

中圖分類號:F275.6 文獻標識碼:A

0引百

供應鏈金融是銀行向客戶(核心企業)提供融資和其他結算、理財服務,同時向這些客戶的供應商提供貸款及時收達的便利,或者向其分銷商提供預付款代付及存貨融資服務。

在供應鏈金融領域,國外有豐富的理論成果和成熟的實踐經驗。Leora Klapper(2009)以質押物的存貨方式為研究對象,通過分析中小企業的融資方式,得出中小企業主要依靠存貨質押來緩解融資難的局面。目前,國內對供應鏈金融下倉儲物流企業的研究主要集中在物流倉儲企業的選擇上;吳春濤等考慮到物流倉儲企業的內在特征和經營模式,對倉儲管理現狀進行了分析和研究,主要研究如何提高物流企業或生產企業的倉儲管理水平和倉儲空間利用率;李義學等闡明了庫存質押融資的概念,并分析了它有三種業務模式,即委托監管模式,統一信用模式和物流銀行模式,并對國內外庫存質押融資業務進行了比較分析,探討了中國當前業務存在的不足,并提出了相應的發展戰略;羅勇等人研究了處理不確定的倉儲存儲空間要求以及如何合理分配存儲空間的問題;孫元花(2013)以金屬鋁為研究對象,通過分析改進的VaR模型對供應鏈金融價格風險進行防范。

目前我國對倉儲空間的研究較多,大部分學者主要將存貨質押融資視為供應鏈融資的一項業務,圍繞存貨質押融資的定位與發展現狀、組織形式與運作模式、相關法律環境等方面展開研究,但是關于供應鏈金融背景下的不確定質押物的倉儲空間分配研究較少。本文在以上研究成果的基礎上,針對中小企業貸款期間,質押物的市場供需及價格波動導致的貨物價值發生變化,當預估貨物價值低于質押物監管底線值時,則需要求出質企業補貨。考慮到需求的不確定性,引入魯棒優化模型以避免需求的不確定性,并比較了確定性規劃和魯棒優化得到的最優解。最終得出魯棒優化的方法能夠提高倉儲空間的利用率,增大了顧客滿意度。

1質押率在供應鏈金融價格風險防范中的應用

在中小企業融資業務開展的過程中,第三方物流企業不僅要對質押物的物理屬性進行監管,防止它出現損壞滅失,還需要實時監控質押物的市場價格,以防價格出現大幅度下跌,而導致質押物的價值低于貸款額。為保證質押物的風險在可控范圍內,則第三方物流企業需要控制VaR(value at Risk)的大小,VaR是指在常態的市場環境下,在一定的置信水平和持有期內,某一資產可能發生的潛在損失的上限。在動產質押業務開展之初,質押率和質押物的預估值是確定的,不確定性表現在出質企業對貸款金額需求的數量和質押物價值的升貶未知性。

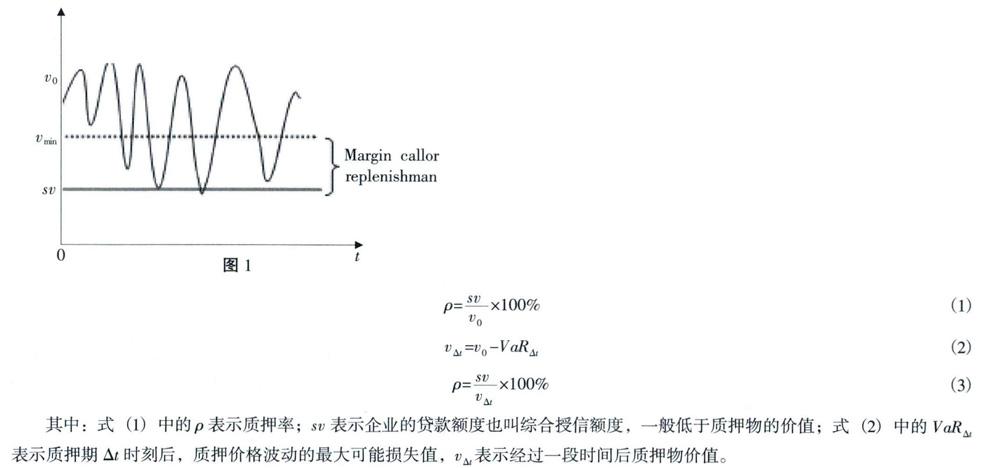

當銀行下達需要出質企業補貨的指令后,補充的貨物并不能立刻到達倉庫,并且前置時間的存在可能會使貨物在到達倉庫這段時間內,質押物的價值低于銀行所設定的最小值,如圖l所示,其中”。表示靜態質押物入庫時的價值,V△t表示質押物入庫△t時段后的價值,Vmin表示銀行設定的質押物的最小值。

在實際監管中,物流企業為了保證庫存安全,除了要求中小企業在質押物價值低于銀行設定的最小值時補貨外,還需考慮質押物自身具有市場風險,其大小在很大程度上取決于質押率水平,質押率與質押物的估計貨值成正比,也就意味著質押率越高貸款企業獲得的授信額度越高。可表示為:

其中:式(1)中的p表示質押率;sV表示企業的貸款額度也叫綜合授信額度,一般低于質押物的價值;式(2)中的VaR△t表示質押期△t時刻后,質押價格波動的最大可能損失值,v△t表示經過一段時間后質押物價值。

因此,監管物流企業要準備一定的備用倉儲空間以應付不確定質押物價值波動的影響,但是過大或較小的閑置倉儲空間都會使物流成本擴大,導致訂貨提前期的向前延伸。因此確定合適的質押物倉儲空間大小是非常重要的。

2質押物倉儲空間分配模型構建

文章以不確定的需求和成本為研究對象,通過魯棒方法對倉儲空間的分配模型進行優化,以空間的最大利用率和收益最大為目標。

2.1確定性規劃模型設計

2.1.1問題描述

在中小企業融資的過程中,不確定性是影響供應鏈金融整體績效的一個重要因素,而且有著向供應鏈上下游傳播蔓延的特性。市場價格波動、出質人不誠信、監管人操作流程不規范、設備故障等,都會導致供應鏈金融中的三個主體信息失真、扭曲,以及客戶服務水平的降低。對于一個第三方物流企業來說,質押物的倉儲空間分配及優化,需要結合出質企業對倉儲空間的需求和金融業的貸款行情,重點是考慮質押物的市場行情。質押物被監管期間,市場價格發生變化,當質押物現值低于銀行授信額度最小值時,要求出質企業補貨,針對此問題建立倉儲空間分配模型,解決動態臨時質押的服務需求。

構建模型的前提是需要針對研究問題的實際情況進行一定的簡化,使問題變得更為簡單。質押物倉儲與普通貨物倉儲最大的不同是,質押物的倉儲需考慮其市場風險及貨物質押期間價格的變動。

2.1.2模型假設

(1)該模型以第三方物流倉儲監管的收益最大化為目標;

(2)不允許違約,否則該企業不會再被授信;

(3)當質押物現值低于銀行授信額度最小值時,出質企業必須按照之前的規定立即補貨,不得出現違約現象;

(4)銀行授信中小企業的貸款金額與第三方物流企業為出質企業預留的倉儲空間有限;

(5)質押物經過一段時間后的價值大小與市場風險有關,存在一定的不確定性:

(6)貸款客戶企業需求相對穩定性的長期質押合同設為靜態質押;

(7)臨時貸款客戶企業設為動態質押。

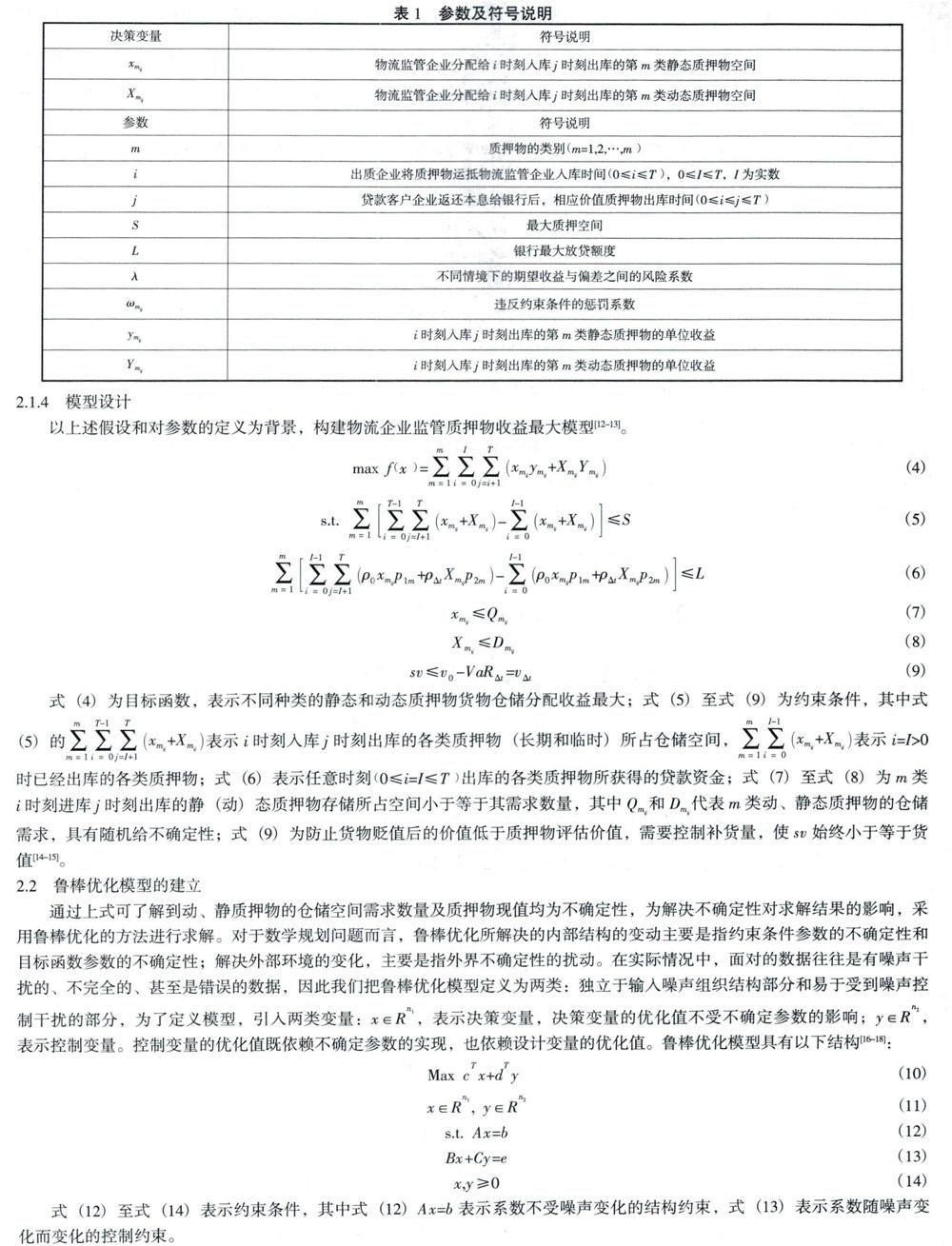

2.1.3參數設定

參數及符號說明如表l所示:

其中:Pnm為m類質押物的單位價格,若n=1,則plm為m類靜態質押物單位價格;若n=2,則p2m為m類動態質押物單位價格。

3買例分析

鋼材流動性好、變現能力強、易于保存的特點,一直被銀行視為存貨質押業務中較為理想質物,因此本文結合物流公司實際數據設計數值仿真,選取M螺紋鋼生產公司來驗證和評價本文所建的優化模型。表2為2018年1-3月M公司(螺紋鋼生產企業)貸款質押物的倉儲空間需求,第三方物流監管企業為出質企業的質押物預留出25000m3的倉儲空間。表中的出人庫時間以月份為單位,該生產企業主要為房地產等基建行業提供HRB335(Ⅱ級鋼)、HRB400(Ⅲ級鋼)兩種類型的螺紋鋼,兩者均存在動態靜態質押兩種方式。根據調查發現,這兩類螺紋鋼的倉儲需求可分為兩種情況situationl和situation2(簡稱s1、s2),這兩種情況發生的概率為0.6和0.4,質押物入庫時的價值vo為106150000元,經過△t時刻后質押物的價值v△t為74 305 000元。

由于2017年8月至2018年3月,原材料價格瘋漲,導致螺紋鋼的制作成本上升;出口不好,國內產品過剩。這些外界因素導致質押物的價格發生波動,具體如圖2所示。

為說明魯棒優化的倉儲空間模型更有意義,文章選取兩種方法對質押物的倉儲情況進行分析。為了方便計算選取2018年1-3月為例,結合公司的實際情況,按螺紋鋼的體積進行計算,確定物流監管企業1m3的HRB335和HRB400的靜態質押收益值為13元/月,動態質押情況下,物流監管企業1m3的質押物收益值為18元/月。1m3螺紋鋼均價是4 246元。按照質押物價值的70%確定最大授信額度為74 305 000元。計算得出2018年1-3月的各階段動、靜態質押物分配倉儲空間如表2所示,其中左邊一列代表客戶靜態質押倉儲空間需求,右邊一列代表客戶動態質押倉儲空間需求。

結合兩種情景,將數據帶人到確定性規劃和魯棒優化的模型中求解,在滿足客戶需求的情況下,取風險偏好和約束懲罰適中,ω=λ=-I,各個時間段的質押物需求如表3所示。

通過計算得出,采用確定性規劃方法,在滿足客戶質押物倉儲需求的情況下,物流監管企業的總收益為429 070元,節余空間為0,放貸資金為4532400元,迭代次數為1次,采用魯棒優化的模型計算出的結果,物流監管企業的總收益為462 875元,節余空間1800m3為客戶的臨時質押留有空間,放貸資金為8532706元,迭代次數為8次。比較上述兩種方法可知,采用魯棒優化的方法計算2018年物流監管企業的倉儲空間分配問題收益更高,收益提高了7.87%。

4結論

文章在了解國內外學者研究工作的基礎上,對影響供應鏈金融質押物倉儲空間的不確定性因素進行了闡述,考慮到采用供應鏈金融中小型企業的風險值對倉儲空間分配影響,在前人的研究基礎上,考慮VaR模型與倉儲空間分配模型相結合,分別建立確定性規劃模型和魯棒優化模型,設計模型求解算法,并通過計算測試模型的實用性,研究結果表明魯棒優化模型能夠考慮貸款客戶企業不同情境下質押需求的動態變化,提高滿足動態質押需求的服務水平,并且能夠提高物流監管企業對倉儲空間的利用率,在一定程度上充分驗證了本文提出的理論與方法的合理性與有效性。