“營改增”對施工企業收入影響研究

2019-11-11 09:17:09張京

價值工程 2019年27期

張京

摘要:“營改增”的進程在我國不斷推進,為使施工企業在“營改增”后有更高的收入水平,文章通過實例計算,對比分析“營改增”前后施工企業收入變化,找出造成施工企業收入減少的原因,并提出相應的對策建議,如加強對供應商的管理、修訂相關合同條款、加強勞務分包業務管理、調整投標報價等,為施工企業提供借鑒。

Abstract: The process of "replacing the business tax with value-added tax(VAT)" has been continuously developed in China. In order to make the construction enterprises have higher income levels after replacing the business tax with value-added tax(VAT), this article uses the method of calculating example, contracting and analyzing the income changes of the construction enterprise before and after the policy,finding out the cause of the decrease in income of the construction enterprises, and putting forward corresponding countermeasures and suggestions, such as strengthening the management of suppliers, amending the relevant contract terms, strengthening the management of labor subcontracting services, adjusting tender quotation, which can provide reference for the development of construction enterprises.

關鍵詞:營改增;施工企業;收入影響;應對策略

Key words: replace the business tax with value-added tax(VAT);construction enterprise;impact on income;coping strategy

中圖分類號:F812.42;F426;F406.7 ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)27-0104-04

0 ?引言

2016年5月1日起,我國營業稅改征增值稅(以下簡稱“營改增”)試點全面實施,建筑業也包括在內[1]。“營改增”旨在解決重復征稅問題,優化資源配置。作為建筑業納稅主體,施工企業的收入在此次中央深化財稅體制的改革浪潮中深受影響。“營改增”后,施工企業具有潛在優勢,但增值稅專用發票難以取得、三流不一致、勞務分包管理不規范等造成的可抵扣進項稅額不足,和沿用以往投標報價都會為其發展帶來新的瓶頸[2]。因此需要分析“營改增”本質,對比前后其收入變化,將“營改增”為施工企業帶來的福利落到實處。

1 ?建筑業“營改增”政策解讀

“營改增”,即價內稅向價外稅的轉變。按照《住房城鄉建設部辦公廳關于做好建筑業營改增建設工程計價依據調整準備工作的通知》即建辦標[2016]4號文,建筑業征收的增值稅稅率為11%,稅前工程造價由人工費、材料費、施工機具使用費、企業管理費、利潤和規費相加而得,各費用項目的計算均不包含增值稅可抵扣進項稅額[3]。后依據建辦標[2018]20號文[4]和建辦標[2019]193號文[5],將工程造價計價依據中增值稅稅率先后調整為10%和9%。

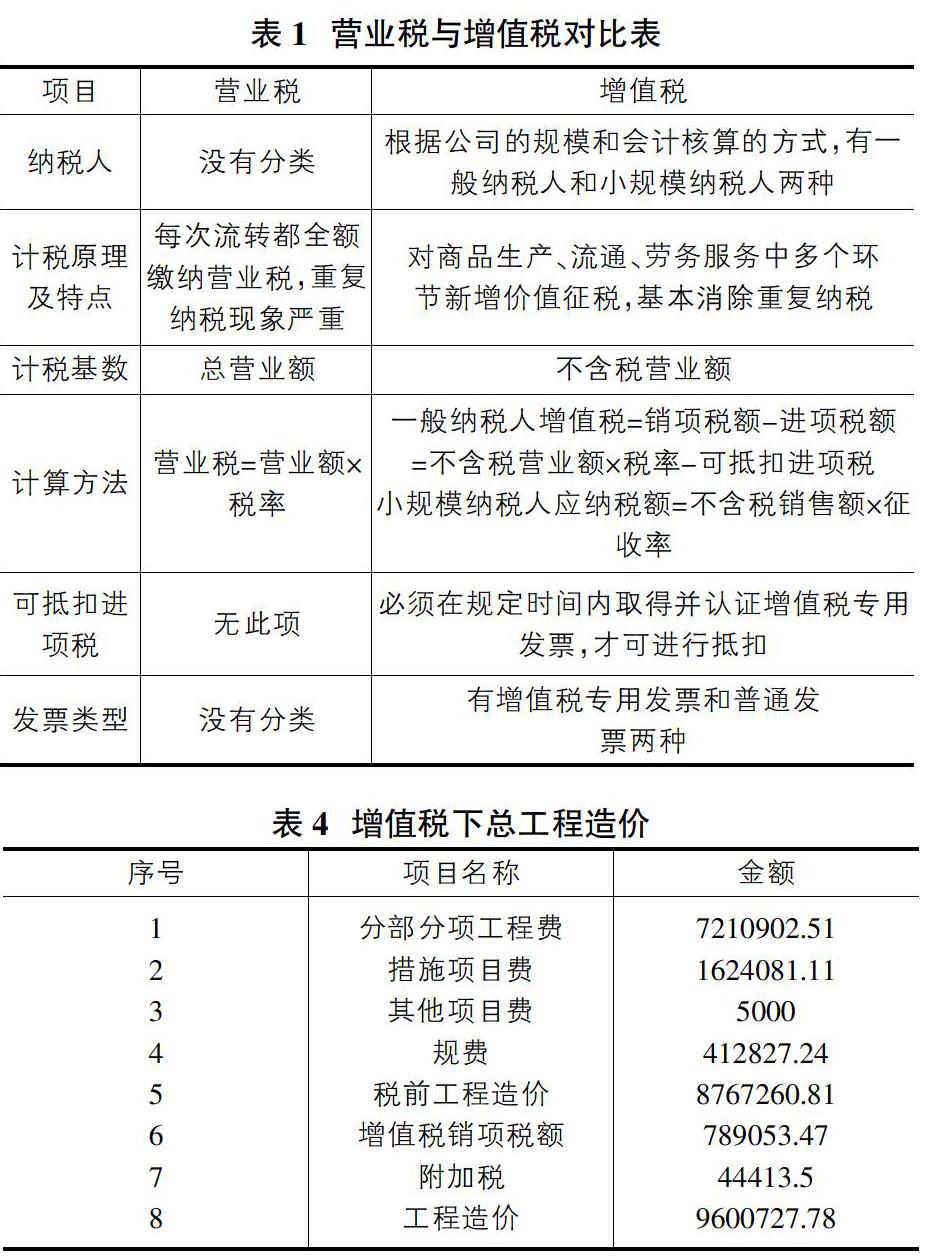

1.1 營業稅與增值稅的比較

營業稅與增值稅的區別如表1所示。

1.2 建筑業“營改增”特別規定

“營改增”涉及行業較廣,作為其中之一的建筑業,在經濟社會中占據著舉足輕重的地位。施工企業要在此次稅制改革中取得勝利,就應深入了解以下兩點:

①兩種納稅人及相對應的兩種計稅方法:一般納稅人按照增值稅稅率(9%)計稅,而小規模納稅人按照征收率(3%)計稅;

②“營改增”后,進項稅不包含在稅前工程造價的各項費用中,且構成稅前工程造價的費用中,材料費、機械費及企業管理費中的進項稅額,可用于抵扣工程的銷項稅額;人工費、規費、利潤不能開具增值稅專用發票,無法抵扣銷項稅[6]。

2 ?“營改增”前后施工企業收入對比分析——以陜西省為例

根據各“營改增”政策性文件,結合自身情況,陜西省住房和城鄉建設廳最新頒發了陜建發[2019]45文件,文件響應國家政策,提出用過渡性綜合系數法作為陜西省的建筑業“營改增”調整辦法[7]。此政策的實施,一定程度地影響了施工企業的收入水平。

2.1 營業稅下施工企業工程造價計算

西安市某中學教學樓為4層框架結構,建筑面積為5826.46m2。工程造價計算如表2所示。

2.2 增值稅下施工企業工程造價計算

依據陜建發[2019]45號文件,工程造價計算如表3所示。

匯總后得表4。

2.3 施工企業收入分析比較

該工程可抵扣的進項稅額為396015.78元(其中土建工程可抵扣進項稅額為234344.98元)。

營業稅下施工方收入=工程造價-稅金

=不含稅工程造價=9252810.86元

增值稅下施工方收入=工程造價-稅金

=工程造價-附加稅-(銷項稅額-進項稅額)

=稅前工程造價+進項稅額

= 8767260.81+ 396015.78

= 9163276.59元

“營改增”后,施工企業收入減少9252810.86-9163276.59 =89534.27元。“營改增”旨在降低企業稅負,提高施工企業收入水平,而經過分析,施工企業收入非增反減,因此辨析其因素是解決問題的關鍵。

3 ?施工企業收入減少原因分析

3.1 可抵扣進項稅額不足

以C1表示不含稅工程造價,m表示綜合系數,T表示可抵扣進項稅額,那么營業稅下施工方收入=C1,增值稅下施工方收入=C1×m+T,要使施工方收入增加,就要C1×m+T-C1>0,移項可得T>(1-m)C1,以本案例中土建工程(除磚混工程外)為例,即T應>0.0482C1,而本例中T=234344.98=0.04513C1(5192816.33)<0.0482C1,所以導致施工方收入減少。根據以上分析可知,可抵扣進項稅額的不足會造成“營改增”后施工企業收入的減少。所以分析可抵扣進項稅額不足的原因至關重要。

3.1.1 “三流不一致”現象嚴重

“三流一致”是指資金的流動、發票的流動,貨物、勞務及服務的流動須直接保持一致。從具體表現形式上,要求資金由購買方向銷售方流動,發票由銷售方向購買方開具,貨物、勞務及服務等必須由銷售方向購買方提供,否則不予抵扣[8]。而建筑業的管理遵循的是資質準入原則,在營業稅模式下,大型施工企業擁有較高的等級資質,但是他們不進行具體的施工活動,施工往往由下屬或者掛靠公司完成,這也就是行業內一直存在的資質共享問題,容易招致“三流不一致”風險,為施工企業帶來“增值稅進銷項不匹配,進項稅無法抵扣”的風險。例如,某項目以A公司名義中標,而B公司具體施工,合同主體是建設方與A公司,此時銷項稅由A公司核算,而B公司在施工過程中購買所需材料、設備等,取得增值稅專用發票,因B公司的進項稅在A公司不能抵扣,A公司9%的銷項稅將全額繳納。

3.1.2 部分增值稅專用發票難以獲取

①未區分供應商納稅人身份。

“營改增”后,施工企業采購原材料或者租賃設備時,若供應商為一般納稅人,則可開具增值稅專用發票;若供應商為小規模或非增值稅納稅人,則提供普通發票。而施工企業依賴以往建立的合作關系,未掌握供應商相關信息,不了解其納稅人身份及可以提供的發票類型及適用稅率,就會導致難以甚至無法取得增值稅專用發票而影響進項稅抵扣。

②不重視稅票管理。

進項稅抵扣的基本原則是對符合抵扣條件的進項稅,納稅人依據合法有效的增值稅抵扣憑證,并且在開具之日起180日內完成認證并在次月申報期限內向主管稅務機關申報,就可以從銷項稅額中抵扣。若施工企業不及時收集增值稅專票或者管理不規范等會引起錯過有效抵扣時間而無法進行抵扣。

3.1.3 不可抵扣項目多

在施工企業中,人工費費用成本在支出中占比較高,通常占據著20%-30%的比重,然而人工費用在建筑業不能抵扣,在此例中,人工費可達1800575.13元,若這筆費用可以進行抵扣,則施工企業將增加相同數額的收入。此外,固定資產折舊、能源消耗、輔助材料等都無法取得進項稅專用發票進行抵扣。

3.1.4 合同體系不完備

“營改增”后,施工企業若仍然應用現行的合同體系則存在以下漏洞:①工程承包合同中針對甲供材的部分未進行明確約定;②工程承包合同的條款中關于對增值稅專用發票開具類型、開具時間等沒有具體規定。而這些條款都會影響進項稅額的抵扣。

3.1.5 勞務分包管理不規范

①分包結算不及時,工程施工過程中,由于總包方推遲檢驗和付款,小規模工程周期短等各種因素,影響了分包方開具增值稅專用發票的進度,造成總包方進項稅額不足;②勞務分包企業由于不滿足條件而不能開具增值稅專用發票,此時總包方也不能取得可抵扣的進項稅;③其他形式的“勞務分包”,如零星勞務用工等,也因無法提供增值稅專用發票而影響進項稅的抵扣。

3.2 沿用以往的投標報價

營業稅下,由于其計算方法單一且固定,所以投標時,將所有費用計算在內即可,投標報價較為直觀。“營改增”后,增值稅的計算方法不再是簡單的不含稅造價乘以稅率,而是通過將進項稅從銷項稅中抵扣后計算。施工企業的投標報價將直接影響銷項稅額和稅前工程造價的高低,由于不能進行理想條件下的進項稅抵扣,如果維持原有價格水平報價,則勢必會造成施工企業收入減少。

4 ?應對策略

4.1 防范“三流不一致”的風險

針對“三流不一致”在建筑業“營改增”后給施工企業帶來的問題,施工企業應①規范資質管理,禁止與外公司之間的資質共享,包括將自己的資質借給其他公司和從其他公司借用資質的情況,對于企業內部的資質共享,應先對現有子公司的資質進行檢查和篩選,并提高各個子公司的專業能力,逐步降低其對總公司的依賴程度,減少資質共享發生的頻率;②打通增值稅抵扣鏈條,使進項稅與銷項稅可以對應,如中標施工企業可考慮通過調整組織架構,將資質較低的實際施工子公司變為分公司,總、分公司之間簽訂內部分包合同,由分公司向總公司開具增值稅專用發票等;③例如像材料供應商通常直接將材料發至施工企業,并將增值稅專用發票開具給施工企業,而施工企業往往因為資金缺乏而無法付款,由發包方代付,這種情況下的“三流不一致”,可以在實施過程中采取簽訂委托付款協議等措施。

4.2 加強對供應商的管理

面對供應商良莠不齊的現狀,與供應商簽訂協議前,應對其進行嚴格、全面的篩選,了解其是否具有開具增值稅專用發票的資質、準時開具增值稅專用發票的能力,以及相關違法違規記錄等情況,以確保順利抵扣進項稅額。

4.3 加強稅票管理

施工企業應杜絕在營業稅模式下在收款時才開具發票、繳納稅款等現象,并應根據增值稅的相關法律,結合自身情況,建立健全企業內部稅票管理細則,可設立增值稅專用發票管理的相關崗位,同時加強審計力度,以此增強項目現場管理人員和采購業務人員取得和保存增值稅發票的意識。

4.4 擴大增值稅抵扣范圍

人工費在整個工程造價中的占比較高,而人工費不能抵扣,因此施工企業應改變生產方式,由原來的勞動密集型逐漸向機械自動化轉變,加強企業結構優化升級,用機械技術代替人工,降低對勞動力的依賴,從根本上降低人工成本,如推廣使用爬升模板,采用整體裝配式施工等,從而擴大增值稅抵扣范圍。

4.5 修訂相關合同條款

“營改增”后,可對合同條款做以下修訂:①明確甲供材的范圍及是否計入合同總價。例如:甲方供應xx材料設備,此部分材料設備價款不計入合同總額;②對于計入合同總額的甲供材,應明確約定由發包方向施工企業開具增值稅專用發票或明確在發包方采購甲供材時,由發包方、施工企業與供應商簽訂協議,要求供應商向施工企業開具增值稅專用發票。例如:甲方供應材料設備,材料設備價款計入合同總額的,甲方應按提供材料的金額向乙方提供增值稅專用發票,或由甲方、乙方及第三方供應商另行簽訂協議,由第三方直接向乙方提供增值稅專用發票;③甲方有重要信息變更,如稅務登記變更等,及時告知乙方。例如:甲方在執行合同過程中,涉及重要信息變更,如稅務登記變更、公司名稱等,應在x日內及時告知乙方的變更情況,并提供相關紙質或電子信息資料。

4.6 加強勞務分包業務管理

施工企業在選擇勞務分包商時,應明確勞務分包準入條件[9],確定分包商的納稅人身份,挑選適用于項目并且可以開具增值稅專用發票的分包商,并對分包商的勞務作業資質進行備案,在具體實施過程中,應①督促分包結算進度,工程完工后及時檢驗付款,按時取得分包方開具的增值稅專用發票,規避自身原因導致的風險;②對不能提供增值稅專用發票的勞務分包方,采取純勞務分包模式。分包內容只包括人工費,而分包工程所需的材料和設備等由總包方自行采購,增加進項抵扣;③對于可以提供增值稅專用發票的勞務分包方,總包方應提前綜合考慮勞務分包內容,將預計不能取得增值稅專用發票的材料費、設備租賃費等納入勞務分包范圍,由分包方統一開具增值稅專用發票,從而抵扣進項稅[10]。

4.7 調整投標報價

營業稅與增值稅的計稅方法、計稅基礎都存在很大差異,為使施工企業能夠適應變化,在新的計算規則下準確投標報價,施工企業應①建立投標報價測算模型,一般計稅方法的投標報價測算模型應以“價稅分離”的思路建立[11]。由于不同類型的項目涉及的成本費用構成不同,所處的經濟環境、自然環境和政治環境也有所不同,因此不同類型的項目需建立不同的測算模型,如房屋、公路、地鐵等項目應分別建立各自的測算模型[12],在將測算模型用于某一具體項目時,還應根據項目的特點對模型進行調整;②“營改增”后,原投標報價無法承受增加的增值稅稅負,施工企業可綜合考慮項目所在地施工條件、人工、材料、機械耗用量和單價等因素,判斷增值稅下成本費用的抵扣比例,計算增值稅的實際負擔率,再計算超過原來營業稅額的增值稅金額,通過提高利潤率將其增加到投標報價中。

5 ?結語

“營改增”對消除建筑業重復征稅現象,完善稅收制度,促進產業升級等都具有深遠的意義,對于施工企業在“營改增”進程中遇到的障礙,施工企業應關注相關政策,轉變管理思路,主動適應改革形勢,積極探索適合自己的發展道路,增強企業自身競爭力,維持企業的可持續發展。

參考文獻:

[1]國家稅務總局.財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知[EB/OL].http://hd.chinatax.gov.cn/guoshui/action/GetArticleView1.do?id=2138502&flag=1,2016-03-23.

[2]朱子林. “營改增”對施工企業的影響及應對措施[J].財會學習,2019(18):177-178.

[3]中華人民共和國住房和城鄉建設部辦公廳.《住房城鄉建設部辦公廳關于做好建筑業營改增建設工程計價依據調整準備工作的通知》[EB/OL].http://www.mohurd.gov.cn/wjfb/201602/t20160222_226713.html,2016-02-19.

[4]中華人民共和國住房和城鄉建設部辦公廳.《住房城鄉建設部辦公廳關于調整建設工程計價依據增值稅稅率的通知》[EB/OL].http://www.mohurd.gov.cn/wjfb/201804/t20180411_235679.html,2018-04-09.

[5]中華人民共和國住房和城鄉建設部辦公廳.《住房和城鄉建設部辦公廳關于重新調整建設工程計價依據增值稅稅率的通知》[EB/OL].http://www.mohurd.gov.cn/wjfb/201903/t20190328_239946.html,2019-03-26.

[6]侯紅青,陳建穩.建筑業“營改增”對建設方投資及施工方收入的影響[J].工程管理學報,2017(31):33-37.

[7]陜西省住房和城鄉建設廳.關于調整陜西省建設工程計價依據的通知[EB/OL].http://js.shaanxi.gov.cn/zcfagui/2019/4/107271.shtml?t=2031,2019-04-16.

[8]張杰.虛開增值稅專用發票認定問題淺見[J].財會月刊,2017(10):71-73.

[9]陳婕.“營改增”對勞務分包的影響及應對舉措[J].價值工程,2017(14):57-59.

[10]楊利紅,梁小甜.建筑業營改增后承包方的稅負研究[J]. 會計之友,2018(9):79-82.

[11]王赫.淺析“營改增”對施工企業成本管理的影響及對策[J].中國集體經濟,2019(23):104-105.

[12]尹超.“營改增”對建筑業的影響探析[J].中國集體經濟,2017(20):60-61.

猜你喜歡

情感讀本·理論篇(2016年9期)2016-11-05 17:25:52

新聞前哨(2016年10期)2016-10-31 17:17:40

經營者(2016年12期)2016-10-21 09:33:34

現代經濟信息(2016年19期)2016-10-20 17:05:45

中國科技博覽(2016年18期)2016-10-19 08:30:46

中國市場(2016年33期)2016-10-18 13:03:56

中國市場(2016年33期)2016-10-18 12:30:28

大眾理財顧問(2016年9期)2016-10-11 17:05:44