我國上市商業銀行資本結構與公司價值的權衡分析

2019-11-11 10:58:48吳芳

金融理論探索 2019年5期

吳芳

摘 ? 要:基于2012—2018年我國16家上市商業銀行的季度數據,運用非線性面板門檻模型,對我國上市商業銀行資本結構與公司價值的權衡分析表明,我國上市商業銀行資本結構對公司價值存在單一面板門檻效應,資產負債率對公司價值具有顯著抑制效應,長期負債率對公司價值具有顯著的促進作用,且隨著長期負債率增加,這種促進作用明顯下降。因此,商業銀行需要整體提升資產負債管理水平,注重長期負債率對公司價值的提升作用。

關 ?鍵 ?詞:資本結構;公司價值;商業銀行;資產負債率;長期負債率

中圖分類號:F830 ? ? 文獻標識碼:A ? ? ?文章編號:2096-2517(2019)05-0036-08

DOI:10.16620/j.cnki.jrjy.2019.05.005

一、引言

改革開放40年來, 我國銀行業經歷了從一元銀行體制到多元化機構并存,從無序競爭狀態和高風險運作方式到有序發展態勢和低風險資本運作的演變歷程,商業銀行已經是我國銀行業的重要組成部分和中堅力量。截至2016年底,我國上市商業銀行數為17家, 隨著近幾年城市商業銀行和農村商業銀行的蓬勃發展,截至2018年底,我國已有45家上市商業銀行:國有商業銀行5家、股份制銀行10家、城市商業銀行21家、農村商業銀行9家。縱觀我國上市商業銀行,一方面,資產負債率長期處于高水平,前十大股東股權占比較高,保持在50%以上;另一方面,在利率市場化改革、金融脫媒、金融監管加劇的大環境下,增發新股相當密集,各銀行的資產負債率具有下降趨勢。因此,研究資本結構對上市商業銀行公司價值的影響具有很強的現實指導意義。

關于資本結構和公司價值關系的探討一直是公司金融研究的熱點。早期資本結構理論主要包括凈收益理論、凈經營收益理論和傳統理論。凈收益理論認為資本結構與公司價值存在顯著的正向相關關系; 凈經營收益理論認為二者之間不相關;而傳統理論認為資產負債率存在一個臨界點,使得公司價值能夠實現最大化。 現代資本結構理論以1958年Modigliani等在《美國經濟評論》提出的無稅MM理論[1]為開端,包括無稅MM定理、有稅MM定理、權衡理論。無稅MM定理指出公司價值與資本結構無關; 存在公司所得稅的MM定理認為,負債會產生利息稅盾的作用,從而降低企業的加權平均資金成本;權衡理論引入財務困境成本和代理成本,論證了企業的最佳資本結構存在于企業負債所引起的企業價值增加與因企業負債上升所引起的企業風險成本和各項費用相等時的平衡點上[2]。最新的資本結構理論還包括優序融資理論和信號傳遞理論。在優序融資理論中,內部融資風險小、成本低,因此企業融資首選內部融資,其次選擇債務融資,最后才是股權融資;信號傳遞理論在不對稱信息的基礎上指出,資本結構和股利支付向資本市場傳遞著不同的價值信號。

MM定理奠定了現代資本結構研究的理論范式,但MM定理的提出是建立在嚴格的假設條件之上的,與現實金融市場大相徑庭,在現實適用性上存在明顯缺陷,學者們在實證分析MM定理時經常得不出二者無關的結論。Berger等(2005)對美國上市銀行分析發現,資本結構與公司價值之間呈現出非線性關系,并且資本結構對公司價值起到促進效應[3]。Titman等(1988)以500家美國制造業上市公司為研究樣本, 以凈資產負債率ROE作為公司價值的代理變量,發現公司資產負債率與公司凈資產負債率ROE呈顯著負相關性[4]。Frank等(2003)通過分析20萬個非金融公司數據發現財務杠桿比例越高,公司價值越低[5]。在國內的研究中,賴娟等(2009)以我國滬深兩市上市公司財務數據為樣本,從整體和行業兩個層面進行實證分析,結果顯示資本負債率與公司價值存在倒U形相關關系[6]。李丹(2016)分析了在MM理論下債務資本結構與公司的資本成本和公司價值之間的相關數量關系,并證明了MM定理在我國的不適用性[7]。羅雪婷(2018)基于折衷理論、權衡理論、信號傳遞理論和優序融資理論,采用曲線擬合方法,證明了我國制造業公司資產負債率與公司價值存在區間效應;當公司資產負債率處于區間(0,34%)時,資產負債率與公司價值的負相關性并不顯著,當公司資產負債率處于區間(34%,+∞)時,資產負債率與公司價值呈顯著負相關關系;流動負債占比率、長期負債率與公司價值的關系并不顯著[8]。

盡管學者們的研究主要集中在一般非金融企業,但根據Miller(1995)[9]和Orgler等(1983)[10]的分析,資本結構理論同樣也適用于具有高杠桿率的商業銀行[11]。本文將圍繞資本結構是否影響公司價值、是否存在最優資本結構這兩個研究熱點,以權衡理論作為分析基礎, 選取我國16家上市商業銀行2012—2018年季度數據作為研究樣本, 對資本結構與公司價值的關系進行實證分析。企業的資本結構是指企業各種資本的價值構成和與權益資本的比例關系, 是一定時期內企業籌融資的結果。與企業不同的是, 商業銀行的經營對象是貨幣資金,經營業務為吸收存款、發放貸款和其他非利息收入渠道業務,存貸款利率差是商業銀行的主要收入來源,因此資本結構具有天然高杠桿的特性。

二、理論分析與研究假設

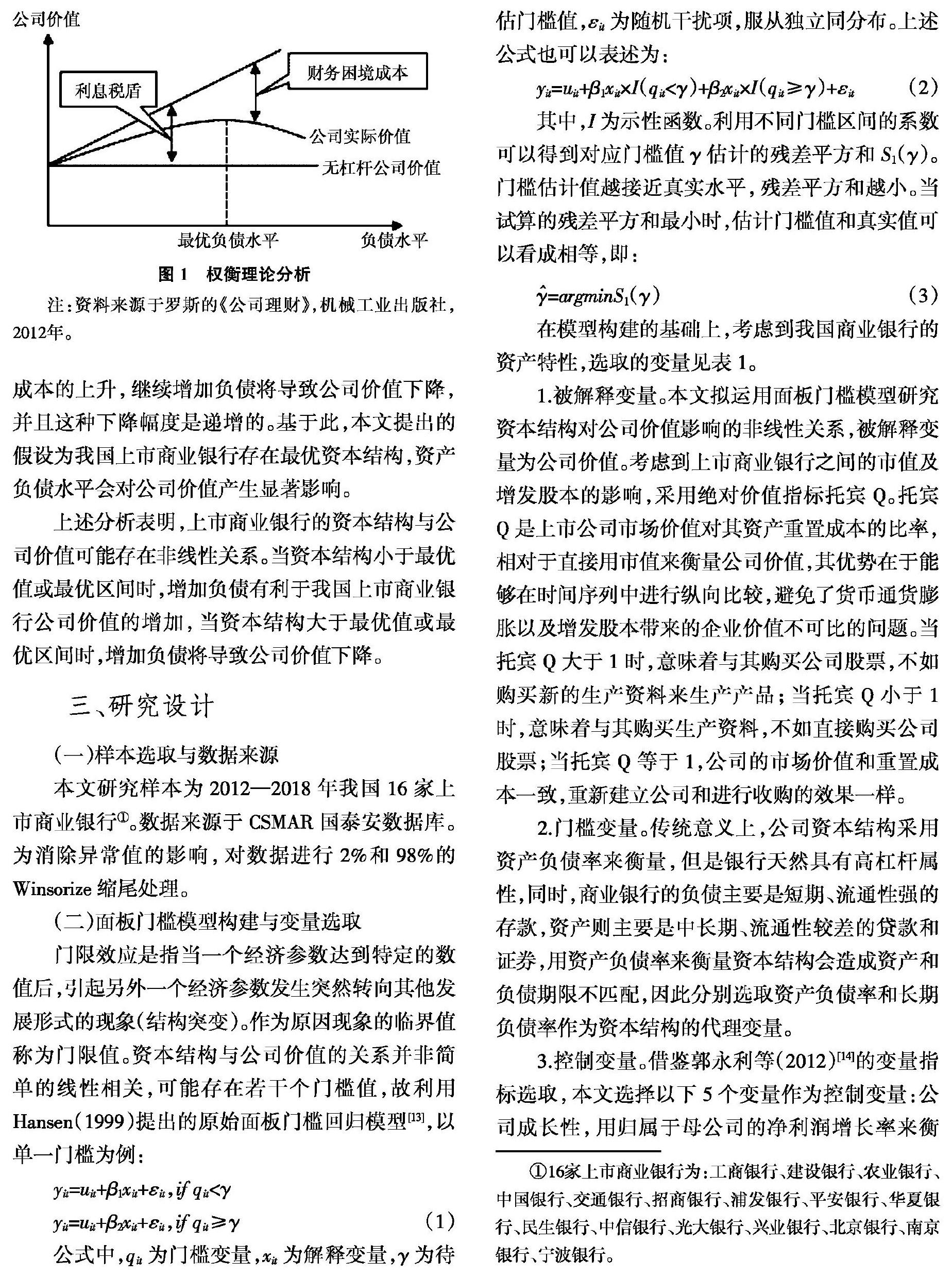

1977年Myers提出的權衡理論(Trade-off theory)[12]既考慮了提高財務杠桿帶來的收益利潤,也考慮了負債產生的風險和費用,并在二者之間進行均衡分析以此確定最佳債務水平。 因為存在稅收,相關利息可以從利潤中扣除,所以提高財務杠桿有利于增加公司價值; 在破產和重組存在的條件下,對投資者來說收益就會減少。因此,預計當不存在負債或者存在較少負債時,公司價值會隨著公司債務的增加而增加,但如果負債水平持續上升,企業的市場價值又會隨之下降。因此,根據權衡理論的觀點,債務資本占全部資本的最優水平應該處在一個均衡點上,此時與財務杠桿邊際遞增相關的稅收利益現值和財務杠桿不利的邊際成本現值相等。引入破產成本后, 在稅收與破產成本并存的情況下,公司財務杠桿提高會引起財務風險的增加,對公司價值產生負面影響,此時公司將權衡債務利息稅盾的正面作用和破產成本的負面影響, 調整資本結構,以使公司價值達到最大化(見圖1)。

五、結論與啟示

本文以2012—2018年16家上市商業銀行季度財務數據作為樣本,從我國上市商業銀行資本結構對公司價值的影響出發,分別選取資產負債率和長期負債率作為門檻變量來建立單一面板門檻模型,基于權衡理論研究資本結構對公司價值的非線性影響,得出了以下結論:

第一,資產負債率對公司價值存在單一面板門檻效應,門檻估計值為93.4086%,且無論是低于門檻值還是高于門檻值,資產負債率對公司價值都產生了顯著的抑制效應,低于門檻值時的抑制效應稍大于高于門檻值時的情況。商業銀行資產負債率保持適度提高說明其吸收存款的能力增強,發放貸款獲取利潤的能力隨著增強。但當銀行的負債率達到一定程度后,公司價值無法繼續攀升。考慮到利息成本和流動性風險,一旦某種原因導致貸款收回困難,就會引發銀行資金周轉問題,使得銀行的資金鏈斷裂。根據《巴塞爾協議Ⅲ》規定,商業銀行的風險資本核心充足率為8%,也就是說,銀行的資產負債率在92%以下是一個正常水平。近年來我國主要商業銀行資產負債率較之前明顯降低,2012年平均資產負債率為94%,到2018年降為92.716%。在供給側結構性改革深入推進的環境下,利率市場化對加強資產負債管理能力提出了更高要求,銀行需深化流動性風險管理、利率風險管理、利率定價管理等,整體提升資產負債管理水平。 商業銀行資產負債率應該設置在警戒線之內,防止過度負債引發的利息成本和流動性風險,使經營決策能夠更加符合商業銀行公司價值持續發展的需要。

第二, 考慮權衡理論在適用商業銀行的特殊性,同時也采取長期負債率作為資本結構的衡量指標。 長期負債率對公司價值同樣存在單一面板門檻, 且長期負債率對公司價值具有積極促進作用。當長期負債水平低于6.3842%時,長期負債率上升能夠顯著帶動公司價值增加; 高于這一門檻值時,長期負債率上升對公司價值依然具有正面影響,但系數較之前已經大大降低,表明隨著長期負債的增加,這種正面影響逐漸減弱,即長期負債對公司價值影響的邊際效率遞減。目前我國上市商業銀行長期負債率平均水平為5.28%,其中,國有五大行僅為3%,其余商業銀行長期負債率均逐年上升,基本已突破10%。但總的來說,長期負債率對公司價值還具有較大提升空間。

參考文獻:

[1]MODIGLIANI F,MILLER M H.The Cost of Capital Corporation Finance and The Theory of Investment[J].American Economic Review,1958,48(4):261-297.

[2]MYERS S C,MAJLUF N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984,13(2):187-221.

[3]BERGER A N,PATTI E B D.Capital Structure and Firm Performance:A New Approach to Testing Agency Theory and an Application to the Banking Industry[J].Journal of Banking and Finance,2005,30(4):1065-1102.

[4]TITMAN S,WESSELS R.The Determinants of Capital Stru-cture Choice[J].Journal of Finance,1988,43(1):1-19.

[5]FRANK M Z,GOYAL V K.Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003,67(2):217-248.

[6]賴娟,董衛強.資本結構與公司價值——基于我國上市公司財務數據的實證分析[J].商場現代化,2009(6):179-181.

[7]李丹.MM理論的適用性分析[J].金融經濟,2016(24):76-79.

[8]羅雪婷.基于曲線擬合回歸的資本結構與公司價值相關性研究[D].大慶:黑龍江八一農墾大學,2018.

[9]MILLER M H.Do the M & M Propositions Apply to Banks?[J].Journal of Banking and Finance,1995,19(3-4):483-489.

[10]ORGLER Y E,TAGGART R A.Implications of Corporate Capital Structure Theory for Banking Institutions:Note[J].Journal of Money,Credit and Banking,1983,15(2):212-221.

[11]張榆.資本結構理論在商業銀行的適用性探析[J].福建論壇(人文社會科學版),2011(2):128-130.

[12]MYERS S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[13]HANSEN B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference[J]. Journal of Econometrics,1999,93(2):345-368.

[14]郭永利,張兆芹,晏建軍.資本結構與股權結構對商業銀行綜合績效的影響[J].管理學報,2012,9(7):1052-1057.

Abstract: Based on the quarterly data of Chinas 16 listed commercial banks from 2012 to 2018, by adopting threshold panel model, the paper analyzed Chinas listed commercial banks structure and corporate value and the result reveals that the capital structure of Chinas listed commercial banks has a single panel threshold effect. The asset-liability ratio has a significant negative effect on the companys value,and the long-term debt ratio has a significant positive effect on the corporate value. The increase of the long-term debt ratio could see the fall off in that significant effect. Therefore, commercial banks should improve their liability management level and value long-term debt ratio s function in the improvement of the corporate value.

Key words: capital structure; corporate value; commercial banks; asset-liability ratio; long-term debt ratio

(責任編輯、校對:龍會芳)

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02