我國股債匯風險點的長記憶性及關聯性研究

2019-11-12 08:05:32潘群星宦先鶴

金融與經濟 2019年10期

■潘群星,宦先鶴

本文以2010年6月21日~2019年4月30日期間的上證綜合指數、上證國債指數以及人民幣兌美元匯率的收益率為樣本,基于ARFIMA-HYGARCH模型分別對我國股債匯風險點的長記憶特征進行刻畫,并在此基礎上構建三元VFIAR-DCC-HYGARCH模型,旨在探究各自間的關聯性問題。結論如下:股市收益的長記憶性不顯著,而波動存在顯著的長記憶特征;債市和匯市的收益與波動存在顯著的雙長記憶特征;三大風險點間的關聯程度均較低,但具有很強的波動時變性,其中股市與債市、債市與匯市表現為正相關關系,股市與匯市表現為負相關關系。基于以上結論,本文為如何有效防范金融風險提出了相應的建議。

一、引言與文獻綜述

現階段,我國金融業快速發展,隨著實體經濟增速下行壓力的加大,資金脫實向虛、社會高杠桿等現象愈加明顯。加之,受國外宏觀政策外溢效應的影響,風險正在金融體系內部以及實體經濟運行的多個層面逐漸累積,諸如股指異常波動、債券違約頻發、匯率難以穩定等現象仍屢見不鮮。總的來說,國內金融形勢良好,金融風險可控,但各金融領域的風險仍處于易發、高發的狀態,需要時刻保持高度警惕。股市、債市和匯市作為金融市場的三個主要子市場,它們在社會資源配置、金融風險管理等方面都發揮著重大作用。在當前背景下,對我國股債匯三大風險點的長記憶性及關聯性問題進行研究,發掘各市場的典型事實特征,理解市場間的相互作用機制,不論是對投資者把握市場發展形勢,構建更加合理的資產組合,還是對監管部門有效進行金融監管和風險控制,制定適當的金融市場調控政策,都具有重要價值。

有關時間序列的長記憶性研究,國外學者構建了許多數學模型。Mandelbrot et al.(1968)基于長記憶現象的研究給出分形高斯噪聲的概念,并構建了分數差分噪聲(FDN)模型。此后,Granger&Joyeux(1980)、Hosking(1981)將其與自回歸移動平均(ARMA)模型聯系起來,進一步提出分整自回歸移動平均(ARFIMA)模型。之后,Baillie et al.(1996)將分形理論引入GARCH模型,得出分數求和廣義自回歸條件異方差(FIGARCH)模型。此外,一些學者還嘗試將ARFIMA模型分別與FIGARCH和HYGARCH模型結合,構造出ARFIMA-FIGARCH和ARFIMA-HYGARCH模型同時考察時間序列一階矩和二階矩上的雙長記憶特征。基于上述模型,楊宇俊和門明(2009)指出,銀行間國債波動的長記憶性能力強于交易所國債,在估計VaR值時波動過程的長記憶特征是一重要影響因素,基于偏t殘差分布所得的HYGARCH模型對中國銀行間國債市場的擬合是較為充分的。劉漢等(2015)基于AR-HYGARCH考察了大中華區共4個股市的波動特征,結果表明所有市場收益率均表現出顯著的長記憶特征。

有關股債匯風險點間的關聯性研究,國內外學者主要圍繞股債、股匯和債匯兩兩風險點展開。有關股債風險點間的關聯性,Dean&Faff(2011)利用ABEKK和ADCC-GARCH模型,以澳大利亞1992~2006年間的數據為研究樣本,對股票和債券收益率一階矩上聯動效應的非對稱特征進行分析,結果表明只有在股市出現好消息和債市出現壞消息時,才會影響對方市場。Nektarios&Charlotte(2012)基于STR模型考察了高頻數據下美國股債兩市間的關聯性,他們認為二者間的相關關系具有時變特征,且正負轉換現象明顯。從國內研究看,胡秋靈和馬麗(2011)采用BEKK-MGARCH模型,分階段考察了處于不同股市行情特征下股債兩市收益率二階矩上的關聯性,結果表明基于不同階段所得的波動溢出結果各有差異。王雯等(2018)運用DCC-GARCH模型分析了我國股債兩市間的動態關聯性,最終發現二者間的相關系數具有時變特征,總體關聯程度不高但正負方向變化明顯。有關股匯風險點間的關聯性,Moore et al.(2014)的實證結果表明,在韓國等6個亞洲新興市場和日本等4個發達市場中,實際匯率與股價間均存在顯著的動態關聯性。從國內研究看,冷松和田剛(2017)構建了TVP-VAR-SV模型,并將其應用于人民幣匯率和利率變動影響我國股價的分析之中,結果表明相關影響具有顯著的時變特征,且與利率相比,匯率變動造成的影響更弱。有關債匯風險點間的關聯性,So(2001)運用多元EGARCH模型對美國利率和美元匯率的相互作用關系進行分析,發現利率變化會對匯率造成影響,反之則不存在,此外兩者還具有波動溢出層面的影響。從國內研究看,陳守東和高艷(2012)通過實證分析指出,從波動層面看,匯率對利率會由金融危機前的單向影響逐漸轉變為金融危機后的雙向影響。陳創練等(2017)選取TVP-VAR模型對匯改后我國債匯兩市月度數據間的動態關系進行了分析,結果表明匯率變動在短期內會對債市產生負向影響,且債市變動在短期內對匯市同樣也會產生負向影響,但長期來看影響相對較弱。

經過文獻梳理發現,由于選取的樣本和采用的方法等各不相同,國內外學者在研究股債匯風險點的長記憶性、關聯性問題上并沒有得出統一結論,尚存在以下不足:第一,研究維度的不足。在探究不同風險點間的關聯性時,大多文獻的研究對象僅限于股債匯市場中的某兩個,而隨著金融市場一體化程度日益深化,單個市場的變化可能影響其他市場,同時也會受到其他市場變化的影響,相較于分割性地研究兩兩風險點間的關聯性,考察多個風險點往往能獲取更加豐富的信息,而且能有效降低市場價格內生性對參數估計的影響,使研究結論更為可靠;第二,研究視角的不足。考慮到金融市場受內外部諸多因素影響,且作用機制復雜多變,金融時間序列通常表現出不同程度的長記憶特征,而不同風險點間的關聯性既可能與相互間的信息傳遞有關,又可能與單個市場自身的慣性(即長記憶性)有關,因而要想準確地從信息傳遞機制層面探究不同風險點間的關聯性,就必須去除各自存在的長記憶性成分,但已有文獻在探究各風險點間關聯性時大多忽略了長記憶特征的影響。鑒于此,本文以我國股債匯三大風險點為考察對象,將其放入到一個統一的分析框架中,并將長記憶性研究和關聯性研究相聯系時優化研究方法。具體來看,首先基于ARFIMA-HYGARCH模型對各市場均值和波動過程的長記憶特征進行刻畫,并在此基礎上構建三元VFIAR-DCC-HYGARCH模型探究各自間的動態關聯性。

二、研究方法

(一)ARFIMA-HYGARCH模型

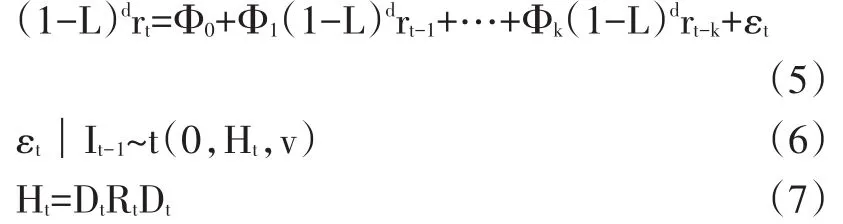

為捕捉各風險點條件收益過程的長記憶性,本文選取了分整自回歸移動平均(ARFIMA)模型,為捕捉各風險點條件波動過程的長記憶性,一些學者選取分數求和廣義自回歸條件異方差(FIGARCH)模型,Christian(2010)指出,該模型存在不平穩性(四階矩的存在問題)、固定振幅限制(通常限定為S=1)等方面的缺陷,可能會影響模型估計的精確性和可靠性。因此,本文將雙曲廣義自回歸條件異方差(HYGARCH)模型與其相結合,構建了能同時考察單個市場收益率序列一階矩和二階矩過程長記憶特征的ARFIMA-HYGARCH模型。對于給定的平穩時間序列 rt,ARFIMA(p1,dm,q1)-HYGARCH(p2,dn,q2)模型可表示為:

式(1)為模型的條件均值方程。其中,-0.5<dm<0.5,μ為樣本均值,εt為白噪聲序列分別為p1和q1階滯后算子多項式,且所有根都落在單位圓外,分數差分算子(1-L)dm可通過如下形式展開:

對于記憶參數dm:當-0.5<dm<0時,序列為短記憶平穩過程;當0<dm<0.5時,序列為長記憶平穩過程;當dm=1時,模型演變為ARIMA模型;當dm=0時,模型演變為ARMA模型。

式(2)為模型的殘差或新息分布。其中,et為滿足均值為0,方差為1的獨立同分布的新生變量。考慮下文的描述性分析結果中各市場收益率均不服從正態分布的原假設,故本文在實證部分將對比t分布、GED分布和偏t分布三種情形進行改進。

(二)三元VFIAR-DCC-HYGARCH模型

為探究不同風險點間的關聯性,現有文獻多以VAR-MVGARCH模型來結合收益率一階矩和二階矩兩個層面展開分析。但需指出的是,此類模型并未考慮長記憶特征的影響,通常不同風險點間的關聯性既可能與相互間的信息傳遞有關,又可能與單個風險點的慣性(即長記憶性)有關,要想準確地從信息傳遞機制層面探究不同風險點間的關聯性問題,就必須去除各自存在的長記憶成分。因此,在條件均值部分,本文構建了長記憶VAR(簡稱VFIAR)模型,該模型以各市場收益率序列分別去除長記憶性后所得的新序列(1-L)drt為研究對象,充分考慮了各收益率一階矩過程的長記憶特征和各變量及其滯后項間的價格聯動關系。在條件方差部分,文章采用了DCC-HYGARCH模型,該模型以VFIAR模型所得的殘差序列為研究對象,充分考慮了各收益率二階矩過程的長記憶特征和各變量間的動態相關關系。最終通過將上述兩個部分相結合,構成三元 VFIAR(k)-DCC-HYGARCH(p,d,q)模型。若一個包含三組平穩收益率序列的向量可以表示成rt=(r1,t,r2,t,r3,t)′,r1,t,r2,t和r3,t分別表示我國股債匯市場的收益率,則該模型可表示為:

式(5)為模型的條件均值方程。其中,(1-L)drt為各市場收益率序列經分數差分后所得的新序列組成的向量,具體可分解為為常數向量;對于i≥1,Φi為系數矩陣;εt為殘差向量。

式(6)為模型的殘差或新息分布。同樣考慮下文的描述性分析結果中各市場收益率均不服從正態分布的原假設,因而本文假定該向量服從多元t分布,且在給定過去擾動It-1下條件均值為0,條件協方差矩陣為Ht=(hij,t)3×3,自由度為v。

式(7)為模型的條件方差方程。其中,Dt是由單變量HYGARCH模型所得條件標準差作為對角元素得到的矩陣;Rt=(ρij,t)3×3是條件相關系數矩陣,具體展開式為:

此處,Q=(qij,)t3×3為對稱的正定矩陣,則是由該矩陣對角元素平方根作為對角元素所得的矩陣,為μt的無條件協方差矩陣,μt為標準化殘差向量且有μt=D-1εt,α和β分別為之前標準化殘差平方和條件方差的參數,滿足約束:α≥0,β≥0和α+β<1。有關該模型的估計,本文借鑒蔡瑞胸(2016)使用兩步估計法的做法。

三、實證分析

(一)數據及描述性統計

本文分別選取上證綜合指數、上證國債指數收盤價以及人民幣兌美元匯率中間價(直接標價法)的日交易數據來反映我國股債匯三大風險點的總體情況。考慮央行于2010年6月宣布重啟人民幣匯率形成機制改革,此后政府干預有所減少,人民幣匯率更為貼近市場,能更為有效地反映我國外匯市場的變化情況。因此,本文將研究的樣本區間設定為2010年6月21日~2019年4月30日。為保證同步性,剔除因休息日導致的缺失數據和各市場交易日不匹配數據后得到每個變量共2154個觀測值。其中,人民幣兌美元匯率中間價由外匯管理局系統給出,其余指標由Wind資訊數據庫給出。文中有關實證部分所采用的數據分析處理軟件主要包括Eviews9.0、Oxmetrics6.2和R語言。

相較于資產價格序列,在其基礎上得到的收益率序列往往具備更好的統計特性,且更能有效地反映投資者的獲利機會。基于此,本文對各市場的價格數據展開了對數差分變化,得到收益率數據,即:

式中,ri,t為i市場在 t時刻的收益率,pi,t為 i市場在t時刻的收盤價或人民幣兌美元匯率中間價,當i取1、2和3時,分別代表股市、債市和匯市。

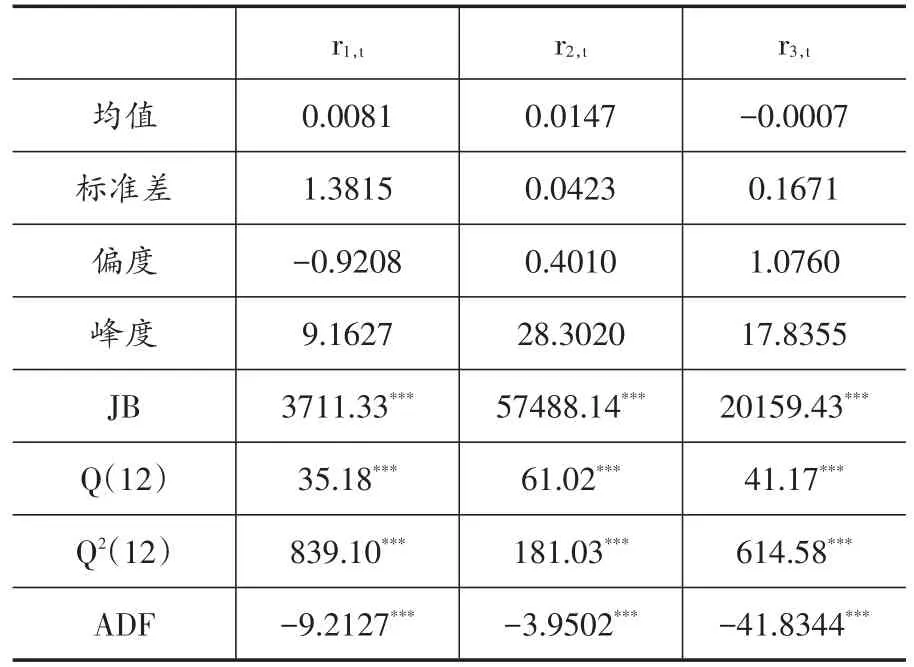

表1 描述性統計特征

表1為樣本期內三個變量的基本統計結果。均值統計量表明股票和債券價格指數存在上升趨勢,人民幣兌美元匯率略微升值;標準差統計量表明股市收益率的波動最大,匯市次之,債市最小;偏度和峰度統計量體現了各變量存在不同的尖峰厚尾現象,正態性檢驗的JB統計量進一步顯示在1%的水平下所有變量都不服從正態分布,因而后文將在模型中放寬該假設。從序列和平方序列滯后12階混成檢驗的LB統計量看,各變量在1%的置信水平下均存在顯著的序列自相關性和異方差。單位根檢驗的ADF統計量表明所有變量都是平穩的。

(二)長記憶性研究

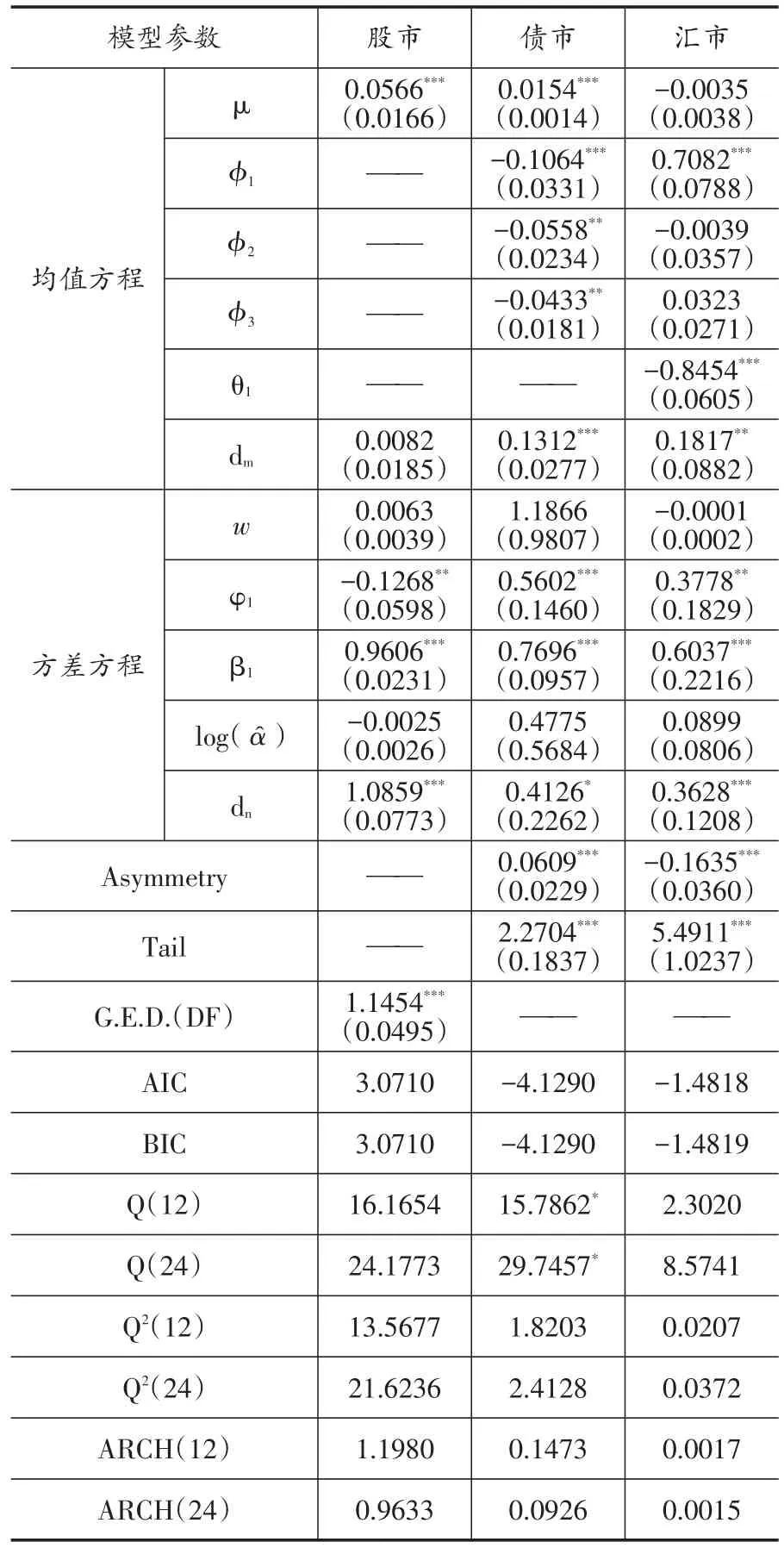

為考察我國股債匯風險點的長記憶性,本文采用ARFIMA-HYGARCH模型分別對各市場收益率序列進行了估計。由于眾多的實證結果顯示GARCH(1,1)類模型足以刻畫金融市場的波動特征,故而令HYGARCH形式中p2和q2的階數分別對應取1。而有關ARFIMA形式中p1和q1的階數,本文主要在0≤p1≤3,0≤q1≤3范圍內,依據AIC和BIC信息準則、參數結果的顯著性、殘差診斷等標準進行綜合選取。此外,針對各市場收益率序列表現出的尖峰厚尾現象,具體估計時還考慮了模型中新生變量et服從t分布、GED分布和偏t分布的三種情形。經過反復地試算與對比,最終的研究結果表明:對于股票市場,建立GED分布形式下的ARFIMA(0,dm,0)-HYGARCH(1,dn,1)模型結果最優;對債券市場,建立偏 t分布形式下的 ARFIMA(3,dm,0)-HYGARCH(1,dn,1)模型結果最優;對于外匯市場,建 立 偏 t分 布 形 式 下 的 ARFIMA(3,dm,1)-HYGARCH(1,dn,1)模型結果最優。具體結果由表2給出。

從聯合估計結果看,除個別參數外,模型中的參數估計值大多在10%的置信水平下通過顯著性檢驗。描述股債匯三市收益率序列長記憶特征的參數dm值分別為0.0082、0.1312和0.1817。其中,僅股市的dm值不顯著,而債市和匯市的dm值在5%的置信水平下通過顯著性檢驗,表明股市收益的長記憶性不顯著,而債市和匯市的收益存在顯著的長記憶特征。描述股債匯三市波動率序列長記憶特征的參數dn值分別為1.0859、0.4126和0.3628。其中,股市和匯市的dn值在1%的置信水平下通過顯著性檢驗,而債市的dn值在10%的置信水平下通過顯著性檢驗,表明股債匯三市波動的長記憶性均是顯著的。

從殘差診斷結果看,標準化殘差的LB統計量(Q(12)、Q(24))和平方標準化殘差的LB統計量(Q2(12)、Q2(24))均在5%的置信水平下不顯著,12階和24階ARCH效應的檢驗統計量也都不顯著,說明各市場收益率序列的自相關性和條件異方差性已被消除。此外,刻畫尖峰厚尾特征的GDE分布和偏t分布中所有參數的估計值均在1%的置信水平下通過顯著性檢驗。因此,可以認為基于不同殘差分布建立的各市場最優模型的擬合是較為充分的。

表2 ARFIMA-HYGARCH模型估計結果和殘差診斷表

總體來看,我國股債匯風險點均存在不同程度的長記憶特征,表明各市場效率較低,無法達到弱式有效水平,歷史或突發信息會對單個市場當前和未來的收益與波動產生不同程度的影響。究其原因,一方面,投資者并非是完全理性的。知識、經驗、能力等方面的區別可能引發不同的投資行為,且相較于機構投資者,我國金融市場中廣泛存在的散戶投資者在信息獲得方面往往處于劣勢,其通常依據自身的主觀判斷進行決策,同時還會表現出羊群效應等非理性特征,最終使得市場很容易表現出某一趨勢持續增強的特點。另一方面,國內金融市場的發展對政府政策具有較強的依賴性,“政策市”特征明顯。過多的政策干預會直接影響市場的自我調整,導致市場中的異常波動現象時有發生,特別是重大政策的出臺對金融市場造成的影響通常在短期內難以消除。

(三)關聯性研究

為進一步探究我國股債匯風險點間的關聯性,本文構建了三元VFIAR-DCC-HYGARCH模型。具體估計結果包括條件均值VFIAR(k)模型和條件方差DCC-HYGARCH(p,d,q)模型兩部分。為方便論述,下文將分別對這兩部分展開分析。

通常在對VFIAR模型進行參數估計前,需先確定其記憶參數d值以及滯后階數k值。有關d值,由長記憶性研究結果可知,在樣本區間內,除股市外其他兩個市場的收益均存在顯著的長記憶特征。因此,在利用分數差分算子(1-L)d對股債匯三市收益率序列進行差分處理時,可令記憶參數d值分別對應取0、0.1312和0.1817,最終得到對各市場收益率序列 ri,t分別去除長記憶性后的新序列記為 ri,td,經檢驗三組新序列都是平穩的,故在此基礎上建立VFIAR模型是合適的。有關k值,本文基于常用的5種指標進行綜合判斷。其中,似然比統計量(LR)、最終預測誤差(FPE)和赤池信息準則(AIC)顯示k值取3時模型達到最優,故本文將k值設定為3,得到VFIAR(3)模型。經檢驗該模型估計的所有特征根的模均處于單位圓內,可以認為模型是穩定的。同時,由于截距項估計并非關注的重點,以下主要給出各系數矩陣的參數估計結果,如表3所示。

一方面,各市場收益率在不同滯后期的收益值均會對當前自身的收益率造成影響,序列自相關性明顯。具體來看,股市收益率受到了其滯后1期收益值的正向影響,債市收益率受到了其滯后1、2和3期收益值的負向影響,匯市收益率受到了其滯后1和2期收益值的負向影響。另一方面,各市場收益率間存在著交叉滯后的影響,價格聯動效應明顯。股市收益率方程中,匯市滯后1期的收益值在10%的置信水平下對其有正向影響。債市收益率方程中,匯市滯后2期的收益值在10%的置信水平下對其有負向影響。匯市收益率方程中,債市滯后2和3期的收益值在5%的置信水平下對其有正向影響。

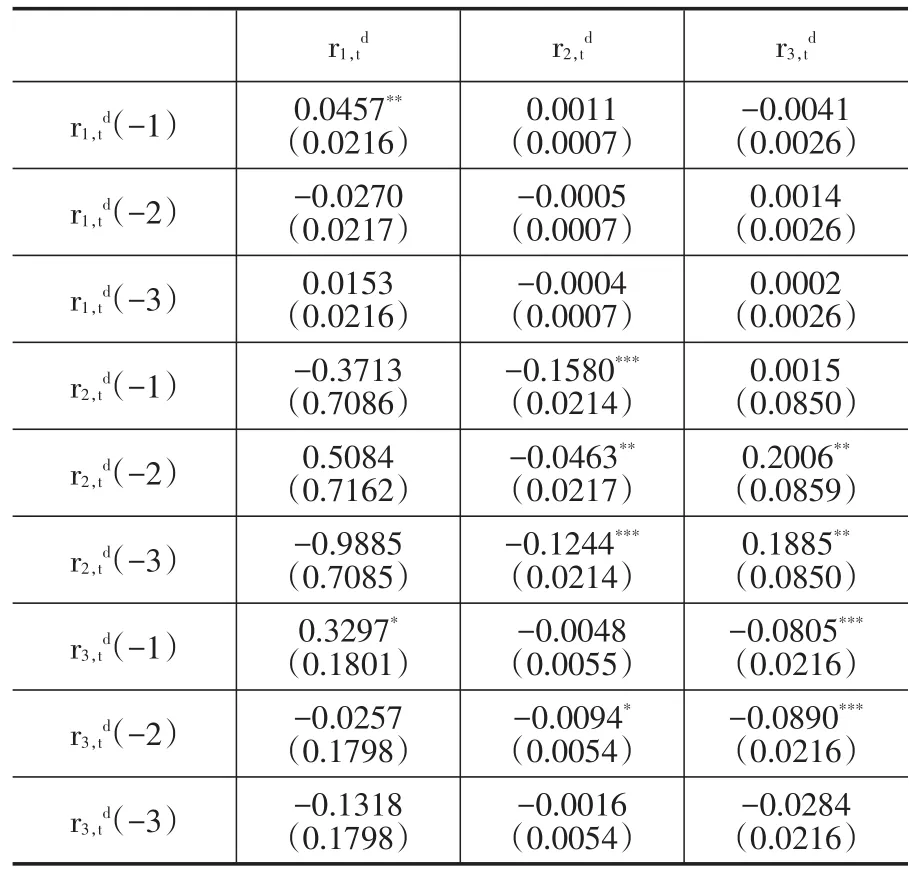

表3 VFIAR(3)模型估計結果

考慮上述模型中存在著一些不顯著的估計參數,在5%的置信水平下,本文對其進行簡化后得到一個新模型,稱為簡化的VFIAR(3)模型。經檢驗該模型的AIC和BIC信息準則值均有所下降,且殘差的自相關性也已被消除,但仍具有較強的ARCH效應。因此,基于簡化的VFIAR(3)模型所得的殘差序列,可進一步估計DCC-HYGARCH模型。限于篇幅,此處直接給出了模型中一些重要參數的估計結果,其中α=0.0031且在5%的置信水平下顯著,β=0.9943且在1%的置信水平下顯著,滿足α+β<1的約束條件,說明各市場間的動態相關系數受過去隨機擾動的影響較弱,而受過去相關系數的影響較強,表現出波動持續性特征。

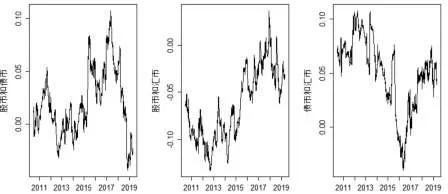

為了更加清晰和直觀地體現中國股債匯風險點間動態相關系數的變化情況,圖1分別列出了三者兩兩之間相關系數的時序圖。可以看出:第一,其變動范圍均介于-0.13~0.11之間,表明各市場間總體關聯程度均較低,存在一定的市場分割;第二,其隨時間變化而發生顯著變動,時變特征明顯,具體來看,除個別時間段外,股市與債市、債市與匯市表現為正相關關系,股市與匯市表現為負相關關系,表明無論是不同時段兩市場間的關聯性,還是總體時段不同市場間的關聯性均存在差異;第三,其變動幅度較為頻繁,且存在逐漸擴大趨勢,特別是在股災、811匯改等重大事件發生期間的大幅變動現象尤為明顯,表明單個市場對于其他市場的變動較為敏感,風險會在不同市場間進行傳播。

圖1 動態相關系數圖

綜上所述,我國股債匯風險點間的關聯程度均較低但具有很強的波動時變性。其中,股市與債市、債市與匯市表現為正相關關系,股市與匯市表現為負相關關系。表明我國金融市場的一體化程度較低,信息傳導不夠暢通,存在一定的市場分割。但是,不同時段各市場間的關聯性仍存在差異,單個市場對于其他市場的變動較為敏感,風險會在不同市場間擴散。究其原因,第一,各市場的投資主體不同,不同的投資主體往往使得各市場的內在運行機理無法統一。第二,金融產品較少且聯系不緊密。我國的新金融產品的出現并非市場發展的結果,其更多地會受監管部門等多方面的制約。第三,各市場的監管和政策主體不同。我國國內政府通常會參與到相關市場的調節和引導過程中,不同市場涉及的相關部門往往會在滿足自身利益條件下制定相應的政策制度。

四、結論與建議

本文基于ARFIMA-HYGARCH模型考察了我國股債匯三大風險點的長記憶特征,并在此基礎上構建VFIAR-DCC-HYGARCH模型進一步探究了各市場間的關聯性問題。研究結論顯示:在樣本區間內,股市收益的長記憶性不顯著,而波動存在顯著的長記憶特征。債市和匯市的收益與波動存在顯著的雙長記憶特征;各風險點間的關聯程度均較低但具有很強的波動時變性,其中股市與債市、債市與匯市表現為正相關關系,股市與匯市表現為負相關關系。為此,結合金融風險防范的目標,本文給出如下建議:

從記憶性研究結果看,我國金融市場效率較低,無法達到弱式有效水平,歷史或突發信息會對金融市場當前和未來的收益與波動產生不同程度的影響。因此,對于投資者而言,在其進行資產預測和風險度量時要將相關市場的歷史信息充分考慮在內,避免自身行為的隨意性;對于政府部門而言,要明確其在金融市場中的職能定位,有效區分政府和市場行為,減少政府對市場的功能替代,使金融資產價格能準確反映市場的供求狀況;對于監管部門而言,要加快信息披露機制的構建,保證市場信息及時公開和準確有效,減少不對稱現象以及內幕交易行為。同時還要注重中小投資者的利益,進一步發展機構投資者,在逐漸提高各市場參與者分析水平的過程中引導其樹立正確的投資理念。

從關聯性研究結果看,一方面,我國金融市場的一體化程度較低,信息傳導不夠暢通,存在一定的市場分割。因此,要不斷加強各市場間的聯通,在深入推進股票、債券等資本市場對外開放以及人民幣匯率形成機制改革的同時逐步放松對資金流、投資主體等方面的管制,并通過金融創新來豐富各市場中的交易產品種類,吸引更多具有不同風險偏好和風險承受能力的市場參與者,依靠其跨市場交易活動促進市場間的信息傳遞。另一方面,不同時段各市場間的關聯性存在差異,單個市場對于其他市場的變動較為敏感,風險會在不同市場間擴散。因此,首先要密切關注各市場間關聯性的變化情況,發掘其中的有效信息,并以此做好有關跨市場資產配置、市場調節政策等的變更。其次可形成相應的預警指標,一旦其發生異常變動,能及時啟動應急機制對目標風險點以及與其存在明顯關聯性的其他風險點進行處置,避免風險擴散。最后要強化多個部門間的溝通合作,逐步提升監管政策的針對性、有效性,以實現各類市場的協調發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

作文周刊·小學一年級版(2016年27期)2017-06-03 23:21:17

光學精密工程(2016年6期)2016-11-07 09:07:19

新湘評論·下半月(2016年4期)2016-05-05 22:12:41

新湘評論·下半月(2016年4期)2016-05-05 22:12:41