廣東省鐵路項目公募REITs可行性方案的研究

2019-11-12 06:16:22陳佳陳淼戴雅琴

經營者 2019年18期

陳佳?陳淼?戴雅琴

摘 要 本文以廣珠城際鐵路項目為公募REITs研究對象和試點項目,探索REITs在鐵路投融資中的推廣應用,為廣東省鐵路項目公募REITs的推廣提供借鑒,創新發展鐵路投融資模式。

關鍵詞 REITs 廣東省鐵路 投融資體制創新

一、緒論

高速建設發展的鐵路,需要大量的建設資金。按照以往慣例,鐵路建設項目的資本金和債務性資金各占項目建設總成本的50%。其中,資本金的主要來源為中國國家鐵路集團有限公司(原鐵道部、中國鐵路總公司,簡稱國鐵集團)出資、省級和市級財政預算內資金或地方債;債務性資金主要來源為各銀行提供的項目貸款及少量的其他債務性資金。

目前,項目資本金存在巨大缺口,國鐵集團由于資產負債率過高,近年逐漸減少對地方鐵路的出資。省級、市級財政預算內資金可用于鐵路項目的出資也捉襟見肘,遠遠滿足不了資本金需求。各社會資本如中國平安、復星集團等企業傾向于采用“PPP”和“PPP+EPC”等模式合作方式對項目進行建設,但都因為對項目的收益回報要求較高而進展緩慢。不斷探索創新資本金的融資模式非常重要。

二、REITs概述

(一)定義

REITs全稱Real Estate Investment Trusts(房地產投資信托基金),起源于20世紀60年代的美國,是以發行股票或收益憑證的方式募集投資者的資金,屬于資產的IPO上市,在國際商業地產直接融資市場上被廣泛運用。我國市場機構對REITs的嘗試起源于2005年越秀REITs在香港上市,國內市場首只公募REITs-鵬華前海萬科REITs,則于2015年9月30日在深圳證券交易所上市交易。我國存量基礎設施存量規模超過100萬億,若僅將1%進行證券化,基礎設施REITs市場則存在無限廣闊的前景。

(二)主要優勢

1.有利于模式轉型。基礎設施REITs可以盤活存量資產,籌集新建鐵路項目資本金,降低財務杠桿率,加大基礎設施領域的金融支持力度,有利于發起人從重資產運營向輕資產運營模式轉型。

2.擺脫“明股實債”。基礎設施REITs不設定向社會投資人固定分紅的條款,通過一些政府基金向社會投資人讓利的方式,擺脫“明股實債”的做法,容易吸引社會資本踴躍參與,同時也更容易被項目股東所接受。

3.有利于集合投資。公募REITs可以向社會不特定公眾發行,加上具有較高比例分紅等特點,有利于大眾投資者參與投資、分享收益機會,豐富我國多層次資本市場。

(三)政策支持及發展

近年來,國家多個部委出臺文件,明確支持基礎設施REITs發展。國家發改委、證監會聯合發布《關于推進傳統基礎設施領域政府和社會資本合作(PPP)項目資產證券化相關工作的通知》,提出“中國證監會將積極研究推出主要投資于資產支持證券的證券投資基金,并會同國家發展改革委及有關部門共同推動不動產投資信托基金(REITs),進一步支持傳統基礎設施項目建設”。財政部、人民銀行、證監會聯合頒布的《關于規范開展政府和社會資本合作項目資產證券化有關事宜的通知》明確“大力營造良好發展環境,建立多元化、可持續的資金保障機制,推動不動產投資信托基金(REITs)發展”。國家對公募REITs的支持,為籌集新建鐵路項目建設資本金提供了新的融資渠道。成熟的公募基金和資產支持證券監管框架,為公募REITs的發展奠定了良好的基礎,而以基礎設施作為公募REITs試點的底層資產,符合降杠桿和撬動社會資本的宏觀政策方向,有望先行先試,開啟我國公募REITs發展之元年。

三、廣珠城際公募REITs試點方案

(一)廣珠城際項目簡介

廣珠城際地處珠三角經濟最發達區域,是規劃的珠江三角洲城際客運網的組成部分,也是粵港澳大灣區城際客運網的主軸之一。廣珠城際公司作為項目公司,負責建設和經營廣珠城際項目,股東方分別為鐵投集團和中國鐵路廣州局集團有限公司(簡稱“廣鐵集團”)。目前,該項目運營情況較好,依托于粵港澳大灣區的經濟發展,該項目未來收益可期。

(二)工作思路及方案

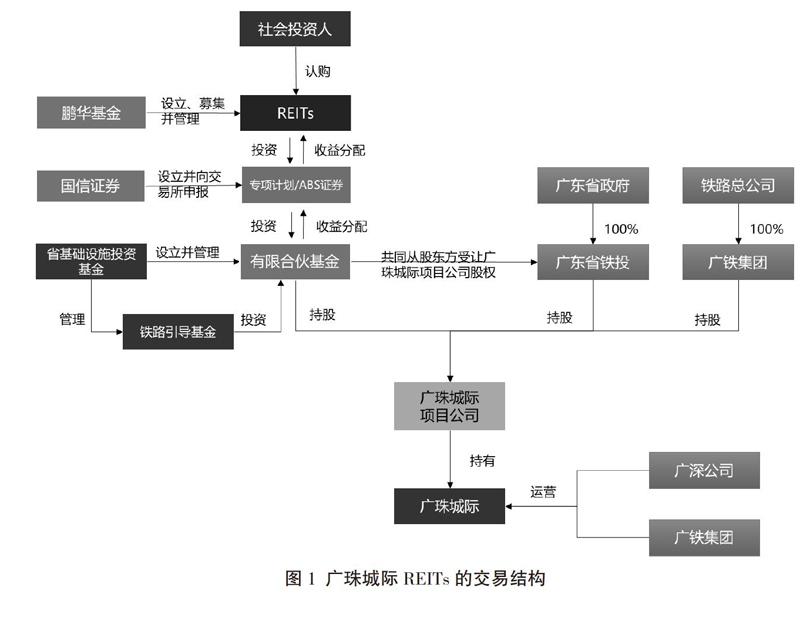

1.核心交易架構。建議REITs核心交易架構采用“公募基金+資產支持證券(ABS)”的方案,具體結構如圖1。

2.交易步驟。(1)廣東省基礎設施投資基金(簡稱“基礎設施基金”)發起設立有限合伙基金,廣東省基礎設施投資鐵路引導基金(簡稱“鐵路引導基金”)與資產支持專項計劃(管理人為國信證券或其他證券公司)以1∶2的比例認購該有限合伙基金LP份額,認繳出資(不實繳出資金額)。(2)國信證券向交易所申報并獲得交易所無異議函,以該LP份額為基礎,資產發行ABS證券,并將該ABS證券在交易所掛牌。(3)鵬華基金發起設立并募集公募REITs基金(簡稱“REITs”),社會投資人認購該REITs,并將資金劃付至REITs托管戶中。(4)REITs投資國信證券發行的ABS證券,將資金劃付至ABS證券托管戶中。(5)國信證券根據合同約定,將ABS證券托管戶資金劃付至有限合伙基金托管戶中,專項計劃認繳的LP份額資金募集到位;同時,鐵路引導基金實繳對應LP份額。(6)有限合伙基金募集資金到位后,向項目公司股東方(鐵投集團及廣鐵集團)等比例受讓廣珠城際項目公司股權,并向股東方支付對價,持有廣珠城際公司項目公司股權,參與廣珠城際運營期間收益分配。(7)鐵路引導基金于有限合伙基金中對REITs進行讓利,促成項目落地。(8)REITs在存續期內作為財務投資人參與廣珠城際項目投資,列席廣珠城際公司股東會、董事會,公司實際經營管理委托鐵投集團負責。鵬華基金按照《基金法》等法律法規要求,履行基金管理人受托管理職責,保留對實際經營管理的知情權和監督權,但不介入具體運營管理。

3.廣珠城際項目財務預測。通過對廣珠城際項目未來10年(截至2029年)運輸收入、經營利潤和現金流的預測,以現金流貼現法(DFC)為主要方法,按照中觀情境下5%的貼現率(社會投資人接受的投資回報率)對廣珠城際公司開展REITs進行重新估值為425.17億元,公司凈值為278.01億元。假設出讓80%股權的情況下,股東方預計實現增值收益139.11億元{(重估公司凈值278.01—實收資本104.12)*80%,受市場環境和發行時點影響)}。其中,省方預計實現增值收益78.36億元(包括沿線地方政府);鐵投集團預計實現增值收益41.38億元(不包括沿線地方政府);廣鐵集團預計實現增值收益60.75億元。假設按估值后凈資產的50%至80%發行REITs,股東將獲得資金139.01億元至222.41億元,其中省方獲得資金78.30億元至125.28億元,廣鐵集團獲得資金60.70億元至97.13億元。股東獲得的資金分別代表廣東省和國鐵集團投資廣東省境內新建鐵路項目。

4.對賭方案設置。為吸引社會資本認購公募基金,必須有效保障公眾投資者權益,擬通過設置業績對賭條款,激勵相關方提高運營效率,維系項目估值,設置對賭條件如下:

通過10年市場化運營滿足上市條件,并最終通過廣珠城際公司二級市場IPO實現公募REITs基金的退出。在此之前,廣珠城際公司每年實現的可供分配利潤,至少90%進行分紅安排,如給社會投資人的分紅低于5%時,鐵路引導基金和現有股東(鐵投集團及廣鐵集團)均承諾放棄其應享有的分紅,讓渡給公募REITs基金。若REITs基金發行后前7年,公司整體收益無法滿足社會資本收益要求,則在原有的董事會席位中增加社會資本董事會1席。在增加董事席位的同時應修訂公司章程,明確對外融資、土地綜合開發事項須經全體董事2/3以上表決通過。同時社會資本保證增加董事席位后不得影響鐵路全路統一運輸的調度指揮和安排,不得影響全國鐵路網的完整性,不得影響公司依法經營和執行國家及國鐵集團的政策和指令。

一旦對賭約定10年期限已至,且未能完成上市,則:(1)現有股東需按照約定設計的價款回購,在期限屆滿之前,如果現有股東提前確認對賭條件無法完成,則履行回購義務提前按照上述條件回購股權。回購價格按資產初始出讓價格加投資期最低資金成本確定(如5%/年,并扣除歷年已分紅收益)。(2)為保障投資者權利,現有股東方回購項目公司股權后,3年內,不得啟動廣珠城際項目上市流程。

四、存在的問題和解決思路

在政策方面需涉及相關法規層面的突破,可能需與證監會、財政部、國資委、稅務等部門進行溝通審批。

國鐵集團和廣鐵集團是廣珠城際項目的重要股東,一方面對該項目的各個關鍵環節均有重要話語權,包括股權轉讓事項、業績對賭條款;為實現業績,需要給廣珠城際增加開行列車對數、減少服務費優惠政策等。另一方面其可能擔心股權轉讓后對該項目失去控制權和話語權,參與積極性不高或支持力度有限。協調國鐵集團及廣鐵集團對工作的支持非常重要。

如采用各種手段之后,該項目的存在預期收益仍不能滿足社會投資人分紅或對賭協議中約定的10年后IPO上市退出的問題。則雙方股東從該方案中獲得的資金按股比同比例增資廣珠城際項目,用于置換該項目部分銀行貸款,減少利息費用支出,增加項目收益,或者協調該項目銀團貸款方實現部分債轉股。

五、結語

本文簡要介紹了公募REITs及國家各級政府的支持,詳細介紹了廣珠城際公募REITs試點方案的主要內容、有利條件和重要意義,剖析了廣珠城際公募REITs實施中存在的問題,提出了相應的解決辦法。廣珠城際公募REITs具有較強的可操作性,如能成功實施,對今后盤活鐵路存量資產,為新建鐵路項目籌集資本金具有良好的借鑒意義。目前,廣東省發改委向國家發改委申報了廣東省境內的16個公募REITs試點項目,其中,廣珠城際鐵路項目作為廣東省申請首批基礎設施公募REITs的試點項目列在首位。

(陳佳單位為廣東省鐵路建設投資集團有限公司;陳淼單位為廣東廣汕鐵路有限責任公司;戴雅琴單位為廣東省鐵路發展基金有限責任公司)

參考文獻

[1] 鵬華基金.廣珠城際公募REITs方案[Z].

[2] 劉洋.房地產信托投資在PPP模式中的應用研究[J].中國招標,2018(32):16-18.

[3] 衛露娟.我國REITs在應用中的問題及對策研究[D].首都經濟貿易大學,2016.

[4] 李昕.房地產投資信托基金(REITs)在我國的應用研究[D].暨南大學,2015.

[5] 顧纘琪.我國房地產信托投資基金發展的稅收瓶頸突破[J].財會月刊,2014(20):57-58.