“一帶一路”沿線國際項(xiàng)目的免稅管理實(shí)踐研究

2019-11-13 15:55:12單偉麗何永健

國際商務(wù)財(cái)會 2019年4期

關(guān)鍵詞:一帶一路

單偉麗 何永健

【摘要】以肯尼亞蒙內(nèi)標(biāo)軌鐵路項(xiàng)目的免稅管理為例,介紹了國際免稅項(xiàng)目的承包商在確定項(xiàng)目的免稅范圍和辦理免稅函的過程中,提出了編制免稅總清單的方法。根據(jù)采購的類型和免稅的稅種采取相應(yīng)的免稅申報(bào)方案,從而在規(guī)避稅務(wù)風(fēng)險(xiǎn)的情況下,最大化的提高免稅的范圍和免稅比例,進(jìn)而控制項(xiàng)目的采購成本。為國內(nèi)基建企業(yè)實(shí)施國際免稅項(xiàng)目提供可借鑒的經(jīng)驗(yàn),希望對企業(yè)海外經(jīng)營降低稅務(wù)風(fēng)險(xiǎn)有所啟發(fā)。

【關(guān)鍵詞】國際項(xiàng)目;免稅總清單;免稅管理

【中圖分類號】F810.42;F426.92;F406.7

在“一帶一路”倡議合作發(fā)展及中非合作論壇定期召開的背景下,國家大力支持推動中國基建企業(yè)“走出去”開展國際工程承包業(yè)務(wù)。東道國為了吸引更多的國際資金進(jìn)行投資,或者為了促進(jìn)電力、能源等關(guān)鍵產(chǎn)業(yè)的發(fā)展,一般會出臺一些稅費(fèi)豁免或減免的政策和法律。在“一帶一路”沿線國家中,很多基礎(chǔ)設(shè)施項(xiàng)目由國際金融機(jī)構(gòu)或者援助國提供資金,一般有無償援助、優(yōu)惠貸款和商業(yè)貸款等模式(統(tǒng)稱國際援助項(xiàng)目)。東道國為了減少和控制資金的融資規(guī)模,一般會把這些國際援助項(xiàng)目納入到其免稅政策中。境外免稅項(xiàng)目存在較多的財(cái)稅風(fēng)險(xiǎn),在實(shí)際操作層面,對外承包工程企業(yè)對于免稅項(xiàng)目的管理卻存在一定的認(rèn)知誤區(qū),造成境外免稅項(xiàng)目的稅務(wù)風(fēng)險(xiǎn)大增。本文通過論述肯尼亞蒙內(nèi)標(biāo)軌鐵路項(xiàng)目的免稅情況,及針對免稅申報(bào)管理所采取的措施,以期對中國企業(yè)在境外承攬項(xiàng)目,提供有價(jià)值的稅務(wù)工作管理經(jīng)驗(yàn)。

一、案例背景介紹

肯尼亞蒙巴薩至內(nèi)羅畢標(biāo)軌鐵路項(xiàng)目(以下簡稱“蒙內(nèi)鐵路”)是由中國給予優(yōu)惠貸款形式的國際援助項(xiàng)目。項(xiàng)目合同額約38.04億美元,所需的資金90%由中國金融機(jī)構(gòu)負(fù)責(zé)融資貸款;其余10%由肯尼亞政府通過鐵路發(fā)展基金提供融資。整個項(xiàng)目由中國路橋工程有限責(zé)任公司進(jìn)行EPC總承包。商務(wù)合同于2012年7月與肯尼亞鐵路公司簽署,商務(wù)合同條款中約定在實(shí)施蒙內(nèi)鐵路項(xiàng)目過程中,承包商享有包括關(guān)稅、增值稅、消費(fèi)稅等一切所有稅費(fèi)的豁免。而貸款融資協(xié)議是2014年的5月11日,在中國總理李克強(qiáng)與肯尼亞總統(tǒng)肯雅塔共同見證下簽署的。

二、免稅申報(bào)管理的措施

(一)研究東道國稅法及免稅政策,確定項(xiàng)目免稅條款生效

肯尼亞稅收體系包括各種稅種征收及豁免、零稅率、稅收優(yōu)惠、退稅和債務(wù)沖銷等。雖然商務(wù)合同條款中寫明了承包商免除與本項(xiàng)目相關(guān)的一切稅賦、責(zé)任和義務(wù),但可豁免的稅費(fèi)只包括采購發(fā)生的部分稅費(fèi),并不包括企業(yè)所得稅、個人所得稅、印花稅等,并且可豁免的稅種,必須要有相關(guān)稅法的支撐。

一般情況下,免稅條件應(yīng)當(dāng)?shù)玫綎|道國稅務(wù)主管部門(財(cái)政部或稅務(wù)局)的確認(rèn)才能生效,有些國家免稅條款要經(jīng)過政府國會或議會的批準(zhǔn),政府其他部門沒有確認(rèn)項(xiàng)目免稅的權(quán)利。經(jīng)過研究,肯尼亞各種稅法中,對于國際援助項(xiàng)目給予稅務(wù)豁免的有《關(guān)稅法》《增值稅法》《消費(fèi)稅法》《進(jìn)口申報(bào)費(fèi)法》和《鐵路發(fā)展收費(fèi)法》。稅法中明確用于國際援助項(xiàng)目的物資和服務(wù)在經(jīng)過財(cái)政部部長的審批后才可享受稅費(fèi)的豁免。財(cái)政部部長對免稅的審批一般基于正式拿到雙方簽署的貸款融資協(xié)議以后。另外,通過與項(xiàng)目業(yè)主溝通,向肯尼亞副總統(tǒng)辦公室申請,可獲得各郡地方政府對于當(dāng)?shù)刭Y源稅費(fèi)的豁免。

蒙內(nèi)鐵路項(xiàng)目商務(wù)合同簽約在2012年7月,貸款融資協(xié)議在2014年5月11日簽署。2013年9月2日肯尼亞新頒布的《增值稅法》(VAT Act 2013)廢除了《2006年版增值稅法》(VAT Act 2006)。新法案刪除了國際援助項(xiàng)目的物資服務(wù)可享受增值稅零稅率的法律條款。融資貸款協(xié)議的簽署日期在新法案頒布之后,造成商務(wù)合同免稅條款與增值稅法案相矛盾,稅務(wù)機(jī)關(guān)不給予免稅。公司立即與項(xiàng)目業(yè)主溝通,并通過律師談判,最終于2014年12月3日收到肯尼亞財(cái)政部書面批復(fù),明確蒙內(nèi)鐵路項(xiàng)目采購發(fā)生的增值稅按商務(wù)合同的約定都由政府承擔(dān)并給出豁免的操作流程。對于在肯尼亞當(dāng)?shù)夭少彽脑鲋刀惢砻馍暾垼趯?shí)際操作中免稅操作流程受到肯尼亞當(dāng)?shù)毓?yīng)商的抵制與投訴而難以實(shí)施。在當(dāng)?shù)毓?yīng)商和工業(yè)制造協(xié)會的反饋推動下,肯尼亞通過在2015年6月12日對《VAT Act 2013》進(jìn)行修正,恢復(fù)了國際援助項(xiàng)目可享受增值稅豁免的條款。

(二)跟蹤東道國稅收政策變化,相應(yīng)調(diào)整免稅申請方式

肯尼亞議會每年都會對稅法進(jìn)行修正,可能對免稅政策進(jìn)行調(diào)整,稅法的修正頒布在當(dāng)年的財(cái)務(wù)法案中。由于法律效力大于合同效力,所以如果由于稅收政策發(fā)生變化導(dǎo)致稅收法律規(guī)定與合同規(guī)定出現(xiàn)沖突時(shí),承包商需要立即確認(rèn)合同條款是否繼續(xù)適用,并適當(dāng)調(diào)整項(xiàng)目稅收管理政策。

《VAT Act 2013》中規(guī)定的增值稅豁免范圍不包括用于國際援助項(xiàng)目的物資和服務(wù),《2015年財(cái)務(wù)法案》(Finance Act 2015)對《VAT Act 2013》進(jìn)行修正,恢復(fù)了用于國際援助項(xiàng)目的物資(不包括交通車)和服務(wù)在豁免范圍之內(nèi)。

《Finance Act 2016》又規(guī)定,把用于國際援助項(xiàng)目的交通車增加到增值稅豁免范圍之內(nèi),另外把用于國際援助項(xiàng)目的物資增加到消費(fèi)稅豁免的范圍之內(nèi)。

動態(tài)跟蹤肯尼亞稅法的變化,及時(shí)申請相應(yīng)的稅費(fèi)豁免或向業(yè)主索賠,控制項(xiàng)目的采購成本。

(三)分析測算項(xiàng)目所需物資設(shè)備,做好免稅總清單

對于基建項(xiàng)目的免稅,肯尼亞采用免稅總清單(Master List)來進(jìn)行管控。蒙內(nèi)鐵路項(xiàng)目作為EPC交鑰匙模式的項(xiàng)目,承包商負(fù)責(zé)設(shè)計(jì)、施工和采購。在項(xiàng)目初始階段,項(xiàng)目只進(jìn)行了初設(shè),而免稅總清單往往在項(xiàng)目執(zhí)行初期就必須辦理完成,所以編制總清單時(shí)對物資設(shè)備名稱、數(shù)量和金額難以準(zhǔn)確估算。為保障后期實(shí)

施過程中免稅采購的申請,要求在編制總清單(Master List)的時(shí)候,考慮完善。編制免稅總清單遵循以下幾個技巧:

1.免稅總清單分為三大類。一是可施工消耗掉的物資,包括設(shè)備配件等;二是實(shí)施項(xiàng)目過程中屬于承包商的施工設(shè)備;三是根據(jù)EPC合同約定由承包商采購的但是要移交給業(yè)主的設(shè)備和安裝到實(shí)體工程中的永久設(shè)備。

2.根據(jù)初步設(shè)計(jì)和指導(dǎo)性施工組織設(shè)計(jì)測算項(xiàng)目所需的物資設(shè)備種類和數(shù)量,編制整個項(xiàng)目的免稅總清單。對于主要的物資或者設(shè)備,數(shù)量估算要充足,物資和設(shè)備的種類要考慮全面周到。在項(xiàng)目實(shí)施過程中,隨著設(shè)計(jì)的深入和細(xì)化,可以針對財(cái)政部已批復(fù)的免稅總清單進(jìn)行修訂增補(bǔ) ( 增補(bǔ)次數(shù)不能過于頻繁,增補(bǔ)申請的理由要充分) 。

3.免稅總清單中的物資和設(shè)備要按大類別進(jìn)行填寫,避免過于詳細(xì)。比如,水泥不需要明確水泥的型號32.5水泥或者42.5水泥;鋼材不需要明確是鋼筋還是鋼板等技術(shù)規(guī)格。

4.對于雜項(xiàng)物資設(shè)備,填寫大范圍的名稱,直接以總金額表示。比如選用名稱五金工具、給排水材料設(shè)備、電力材料設(shè)備等。

在實(shí)際申請操作中,肯尼亞財(cái)政部理解的免稅范圍僅為工程設(shè)備和物資,生活用和辦公用的物資不在免稅范圍內(nèi),另外燃油和潤滑油也不在免稅范圍內(nèi)。

(四)免稅申請的具體管理措施

肯尼亞對于免稅項(xiàng)目的稅務(wù)豁免管理,要求項(xiàng)目先申請辦理總免稅函。免稅總清單作為物資免稅的控制性文件。

1.總免稅函的辦理

申請總免稅函需要提供以下文件。

免稅總清單:免稅總清單按上文提到的三大類別歸類進(jìn)行編制。

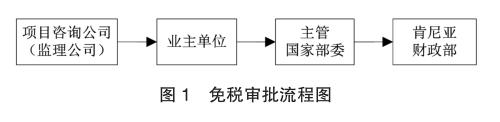

總免稅申請函:申請函須注明項(xiàng)目的開工日期和竣工日期,還須注明服務(wù)與物資一起申請,服務(wù)的免稅不需要編制類似物資的免稅總清單。總免稅函的申請批復(fù)流程如圖1所示。

總免稅函批復(fù)后,可向肯尼亞工業(yè)貿(mào)易部申請進(jìn)口物資的總免檢函。

2.具體采購事項(xiàng)的免稅管理

總免稅函經(jīng)過財(cái)政部批復(fù)后,才可以申請辦理具體采購事項(xiàng)的免稅。在申請具體采購事項(xiàng)中,對于物資類采購,物資的描述必須與免稅總清單上的物資描述相同。進(jìn)口物資與當(dāng)?shù)夭少彽奈镔Y分別進(jìn)行申請辦理。具體事項(xiàng)免稅申請的審批流程與總免稅函的申請相同,整個流程所需要的時(shí)間至少3個月以上。免稅申請函必須提供以下信息(見表1)。

3.進(jìn)口環(huán)節(jié)的免稅管理

當(dāng)物資到達(dá)港口后,開始向監(jiān)理公司提交申請函,申請函需要附相應(yīng)的進(jìn)口單據(jù),比如提單、清關(guān)發(fā)票和裝箱單。進(jìn)口的貨物可以豁免關(guān)稅、增值稅、消費(fèi)稅、進(jìn)口申報(bào)費(fèi)和鐵路發(fā)展收費(fèi)。免稅批復(fù)的時(shí)間至少3個月以上。為不影響貨物的清關(guān),進(jìn)口的貨物先通過質(zhì)押臨時(shí)保函進(jìn)行臨時(shí)報(bào)關(guān)。免稅申請獲得財(cái)政部的批復(fù)后,向肯尼亞海關(guān)撤銷臨時(shí)報(bào)關(guān)和臨時(shí)保函,并重新向海關(guān)提交正式報(bào)關(guān)和正式關(guān)稅保函進(jìn)行替代。

(1)進(jìn)口材料的免稅管理

對于進(jìn)口材料的免稅管理,承包商從申請到獲得免稅函的批復(fù)后,需要對物資的使用消耗做好記錄證明,并取得監(jiān)理單位對物資耗用完結(jié)的認(rèn)同證明。監(jiān)理單位開具了對應(yīng)每一批進(jìn)口材料的耗用完結(jié)證明后,需轉(zhuǎn)發(fā)給業(yè)主單位和其主管的國家部委,最后要求國家部委發(fā)確認(rèn)函至稅務(wù)局。隨后,承包商可申請從海關(guān)撤銷退回質(zhì)押的正式關(guān)稅保函。承包商須對每一批進(jìn)口材料從申請免稅到撤銷取回對應(yīng)的正式關(guān)稅保函全過程的每一個環(huán)節(jié)進(jìn)行詳細(xì)的臺賬登記,跟蹤掌握每一環(huán)節(jié)的狀態(tài),直到消耗完成后正式關(guān)稅保函撤銷后才算完成。

(2)進(jìn)口設(shè)備的免稅管理

對于免稅名義進(jìn)口的屬于承包商的施工設(shè)備,承包商需做好日常臺賬登記管理工作。對于施工設(shè)備,在項(xiàng)目完工時(shí)實(shí)物尚存,項(xiàng)目完工后,對于設(shè)備的處置,須注意稅務(wù)合規(guī)問題。在項(xiàng)目實(shí)施期間,如果設(shè)備因事故報(bào)廢、偷盜遺失等造成的數(shù)量減少,需尋索相關(guān)證明材料,及時(shí)到海關(guān)辦理正式關(guān)稅保函撤銷手續(xù);對于通過內(nèi)部調(diào)撥給承包商在肯尼亞的其他項(xiàng)目使用,需先到海關(guān)對設(shè)備余值補(bǔ)繳完稅處理,并辦理正式關(guān)稅保函撤銷手續(xù)。項(xiàng)目完工后,如果設(shè)備繼續(xù)留在肯尼亞,需到海關(guān)對設(shè)備余值進(jìn)行完稅處理,同時(shí)辦理關(guān)稅保函撤銷手續(xù);如果設(shè)備出口,出口后相應(yīng)辦理保函撤銷手續(xù)。

對于免稅名義進(jìn)口的永久設(shè)備(移交給業(yè)主單位的設(shè)備),設(shè)備移交給主業(yè)后,需保留業(yè)主簽署的移交證書,與業(yè)主單位一起到稅務(wù)局辦理產(chǎn)權(quán)過戶手續(xù),隨后撤銷相應(yīng)的關(guān)稅保函。對于交通車,還需要到車輛管理局辦理過戶手續(xù)。

(3)臨時(shí)進(jìn)口的免稅管理

對于需臨時(shí)進(jìn)口的物資設(shè)備,需先向海關(guān)申請臨時(shí)進(jìn)口許可。工作任務(wù)完成后,需做好復(fù)出關(guān)工作,同時(shí)申請撤銷關(guān)稅保函。

4.當(dāng)?shù)夭少彽拿舛惞芾?/p>

對于當(dāng)?shù)夭少彽奈镔Y(包括設(shè)備)和服務(wù),可豁免增值稅(VAT)和消費(fèi)稅。當(dāng)?shù)夭少彽亩愘M(fèi)豁免,須先辦理免稅函,再實(shí)施采購進(jìn)行稅費(fèi)豁免。一般對供應(yīng)商及其供應(yīng)的物資進(jìn)行總量控制,即確定與供應(yīng)商達(dá)成簽約意向的時(shí)候,由供應(yīng)商(必須是在肯尼亞稅務(wù)局登記注冊了VAT的供應(yīng)商)提供形式發(fā)票,形式發(fā)票的內(nèi)容與合同約定的數(shù)量和金額保持相同,以形式發(fā)票為依據(jù)申請免稅函。

(1)當(dāng)?shù)匚镔Y采購的免稅管理

對于當(dāng)?shù)匚镔Y采購的免稅申請,形式發(fā)票中對于物資的描述也必須與免稅總清單Master List上的品名保持相同,貨幣必須指明為肯先令,明確增值稅和消費(fèi)稅的金額。在申請單上,需轉(zhuǎn)換成Master List上相同的貨幣單位進(jìn)行申請,采用的格式與進(jìn)口物資的格式相同。免稅申請獲得財(cái)政部批復(fù)后,還需要流轉(zhuǎn)到稅務(wù)局開具正式的免稅證書。拿到給供應(yīng)商開具的免稅證書后,由供應(yīng)商供應(yīng)的商品才享受相關(guān)稅費(fèi)的豁免。

(2)當(dāng)?shù)胤?wù)采購的免稅管理

對于當(dāng)?shù)胤?wù)采購的免稅申請,申請方式與當(dāng)?shù)匚镔Y采購的申請類似,只是沒有Master List的限制,貨幣單位不需要從肯先令轉(zhuǎn)換成其他貨幣單位。對于形式發(fā)票中無法具體量化的電力服務(wù)和電信網(wǎng)絡(luò)服務(wù)等,可要求供應(yīng)商開具賬戶信息的證明信函代替形式發(fā)票進(jìn)行申請,申請為服務(wù)期限代替量化的金額。

當(dāng)?shù)夭少彽拿舛惿暾垖?yīng)商和約定的數(shù)量和金額進(jìn)行了總量控制,要求對供應(yīng)商的免稅函建立詳細(xì)的臺賬,實(shí)時(shí)統(tǒng)計(jì)監(jiān)控每份免稅函下免稅商品供應(yīng)的情況,免稅額度的使用情況和剩余情況,建立預(yù)警系統(tǒng),適時(shí)補(bǔ)充申請免稅函,避免免稅額度用完后,后期的商品無法享受稅費(fèi)豁免。

5.外籍員工工作證收費(fèi)的免稅管理

對于國際援助的免稅項(xiàng)目,項(xiàng)目的實(shí)施將有部分外籍員工,外籍員工在肯尼亞工作需辦理工作許可證。承包商可根據(jù)《2012版肯尼亞國籍和移民法》申請辦理工作許可證費(fèi)用豁免。工作許可證費(fèi)用豁免的申請程序跟物資采購的申請相似,都先批復(fù)到財(cái)政部,最后流轉(zhuǎn)到移民局由移民局開具工作許可證。如果在工作許可證的有效期內(nèi),外籍員工提前退場離開項(xiàng)目,承包商需及時(shí)申請注銷該工作許可證,避免后期出現(xiàn)個人所得稅和社保的稽查風(fēng)險(xiǎn)。

(五)監(jiān)控免稅物資的使用,做好完備的審計(jì)報(bào)告

對于免稅采購的物資設(shè)備,只能用于本項(xiàng)目中,需要嚴(yán)格管控物資設(shè)備的使用情況,避免對外銷售、對外出租和調(diào)撥到其他項(xiàng)目使用,否則可能面臨被稅務(wù)局補(bǔ)征稅費(fèi)、沒收保函和高額罰款的風(fēng)險(xiǎn)。

承包商須做好免稅物資的收發(fā)存記錄,定期統(tǒng)計(jì)免稅物資的使用情況,隨時(shí)應(yīng)對稅務(wù)機(jī)構(gòu)的檢查。承包商還需聘請當(dāng)?shù)匦抛u(yù)度好的會計(jì)師事務(wù)所作為當(dāng)?shù)刭~務(wù)核算的咨詢顧問,提高當(dāng)?shù)刭~務(wù)核算質(zhì)量,并根據(jù)肯尼亞財(cái)稅法規(guī)要求,每年對當(dāng)?shù)刭~務(wù)進(jìn)行審計(jì),出具審計(jì)報(bào)告,按照要求向財(cái)稅部門提交審計(jì)報(bào)告。

三、結(jié)語

總之,蒙內(nèi)鐵路項(xiàng)目的實(shí)施給“走出去”企業(yè)的巨大啟示,就是承包商一定要熟悉當(dāng)?shù)氐亩惙ǎ私猱?dāng)?shù)氐亩悇?wù)豁免和優(yōu)惠政策,避免簽署商務(wù)合同時(shí)掉入免稅陷阱。在項(xiàng)目開始階段,確定免稅條款的生效,提前策劃和籌備,做好免稅總清單,力爭覆蓋項(xiàng)目所需的所有物資設(shè)備,避免漏項(xiàng)。在項(xiàng)目實(shí)施階段,跟蹤當(dāng)?shù)氐亩惙ㄕ叩淖兓皶r(shí)采取應(yīng)對措施。在辦理免稅申請過程中,采取有效手段做好免稅管理工作,對免稅物資設(shè)備建立好完善的監(jiān)控制度,保障物資設(shè)備合法合規(guī)。通過免稅降低項(xiàng)目的采購成本,防控稅務(wù)風(fēng)險(xiǎn)的發(fā)生,促進(jìn)公司國際化管理水平的提高。

主要參考文獻(xiàn):

[1]中國居民赴肯尼亞投資稅收指南. 國家稅務(wù)總局國際稅務(wù)司國別投資稅收指南課題組. 2018.

[2]劉奇,于來新. 境外免稅項(xiàng)目稅務(wù)風(fēng)險(xiǎn)管理[J]. 國際工程與勞務(wù).2015(10).

[3]敖國輝,熊翀. 免稅清單在海外工程中的應(yīng)用[J]. 項(xiàng)目管理技術(shù).2018(8).

[4] 王燕飛.中資企業(yè)境外稅務(wù)風(fēng)險(xiǎn)管理[J].國際商務(wù)財(cái)會,2018(1).