關于構建互聯網儲蓄輔助平臺的思考

2019-11-14 10:30:12楊敏許馨月徐麗

消費導刊 2019年45期

楊敏 許馨月 徐麗

西南石油大學

一、引言

隨著二維碼支付、近場支付等各類創新的數字支付層出不窮,電子支付成為一種趨勢,而電子支付的普及也將影響未來人們儲蓄途徑向互聯網理財發展。從互聯網理財產品主體上,在“互聯網+”時代,借助信息技術實現互聯網儲蓄,方便快捷;從相關法律政策上,據《2017年中國資產管理行業報告:嚴監管環境下的資管行業轉型》,理財產品借助金融科技向“私行化”邁進,隨著未來技術發展,互聯網理財的預期門檻有望下降,成為一種普遍化的服務模式。且《中國金融電子支付設備行業市場需求預測與投資戰略規劃分析報告》顯示,未來有三個趨勢:移動金融應用萌生;銀行勢力需要重新崛起;監管方式需要調整定位化繁為簡。

當前,電子支付的發展在我國經濟中起著重要作用,人們利用移動端進行資金使用的機會越來越多。但在這一過程中出現了不少自稱為“剁手族”、“月光族”的消費群體,他們在平時消費活動,特別是網購中存在著嚴重不合理或過度消費的現象。這樣的消費行為不僅僅增大這些群體的生活壓力和心理負擔,還造成了社會資源的大量浪費。

同時,在當前資金與客戶端綁定的過程中存在著一定的機會成本。這一機會成本又稱資本成本,在閑置資金的過程中如若加以投資利用,可以形成一大資金盈余。而財務管理也一直是人們的熱點話題,與之相關的項目本身就具有熱度和關注度,也得益于這一背景,其可以在一定程度上提高經濟效率,反哺當下經濟社會的發展。

二、市場調查

此次調查問卷共回收了204份問卷,收集方式均采用有償收集,以提高數據的真實性和有效性。調查主要以問卷調查為主,并輔之以必要的走訪,旨在調研互聯網儲蓄類金融產品在當前的市場情況。

第1-3題主要是收集被調查人的具體信息。被調查的人群比較廣泛,涉及年齡主要集中在18-45歲,涉及的職業有公職人員、自由職業、企業員工、在校學生以及自營創業人員等,較為全面的包括了社會各階層人士,但主要調查對象為在校學生。

第4-6題主要了解被調查者對支付類軟件的使用情況。87.5%被調查者都經常使用支付類軟件或者手機支付,11.5%的人偶爾會使用此類產品,并且使用的支付軟件主要分為微信和支付寶,大部分的人是微信支付寶同時使用。市場上,微信和支付寶占據主要市場,并且67.8%的人會考慮使用余額寶此類的理財產品,表明各類理財產品逐漸普及化,人們對理財產品的了解也逐漸增多,接受能力也提高了。

第7-10題主要了解被調查者儲蓄意愿、使用理財產品的原因,以及對產品創新點的興趣。79.9%的被調查者都愿意嘗試定時存錢或者存錢捐款活動,62.9%使用理財產品的原因是增值獲利,大部分的人主要是為了獲利,因此,儲蓄理財產品利率的高低的設置很關鍵。目前80.3%的人都是“月光族”,有存錢的意愿,但卻沒有辦法剩下錢,就算存進銀行也會取出使用,缺乏自制力與一定的理財能力。也有59.6%會因為不能長期堅持存錢而煩惱,因此,人群對存錢儲蓄產品的強制性有一定的需求。

第11-12題主要是了解影響被調查者實現儲蓄目標的原因以及建議。絕大部分是因為自制力不足,例如:自制力薄弱、外部吸引力大(消費、開銷)。除此之外,通過收集主觀意見,我們發現被調查人比較關注安全性問題,包括財務安全、用戶信息安全,同時他們也要求產品操作簡單、獲利高。

三、可行性分析

(一)與傳統儲蓄相比較

表1 互聯網儲蓄輔助平臺與傳統儲蓄相比較的優勢和劣勢

經過傳統儲蓄模式和互聯網儲蓄輔助平臺的優劣對比,這種新興的模式有可能在一定程度上代替舊有的傳統儲蓄模式。目前,移動方便快捷這一趨勢正滲透于人們生活的各個方面,而投資理財便是一大資金活動,正占據著人們很大一部分的目光。

(二)市場分析

國家金融與發展實驗所發布的《互聯網理財指數報告》顯示,2017年底中國互聯網理財規模為3.15萬億元,同時,我國互聯網理財指數在2013—2017年里增長了6倍,因此,互聯網理財逐漸普遍化,互聯網儲蓄平臺作為在互聯網基礎下進行的互聯網儲蓄投資模式也逐漸被大眾所接受。其主要市場對象為在校大學生、中低薪及部分高薪收入人群。

隨著當代消費群體在消費的同時儲蓄需求也不斷上升,這一矛盾問題困擾消費者許久,應當有相應的儲蓄輔助平臺從中運營,形成聯動效應,最終成為全民儲蓄輔助的大機器。且現在社會消費者存在大量的不理性、不合理消費,在一定程度上需要外部強制力的干預,因此互聯網儲蓄輔助平臺有一定的潛在市場需求。

(三)收益分析

互聯網平臺上的理財產品與傳統式的理財產品最大的不同在于其本身是依托互聯網進行購入和贖回的,并且互聯網理財產品的年化收益率相當于銀行活期儲蓄利率的4—8倍,如,現在市場上微信零錢通的收益率大致浮動利率3.19%,余額寶大致浮動利率為2.5%,收益率相較于傳統銀行存款高,匯報率也相對較高,互聯網儲蓄平臺順應了人們對資金的利用需求增加的社會條件,這也是其產生的基本條件。

以上三點從側面說明互聯網儲蓄輔助平臺具有一定的創新意義和市場潛力。

四、互聯網儲蓄輔助平臺模式探索

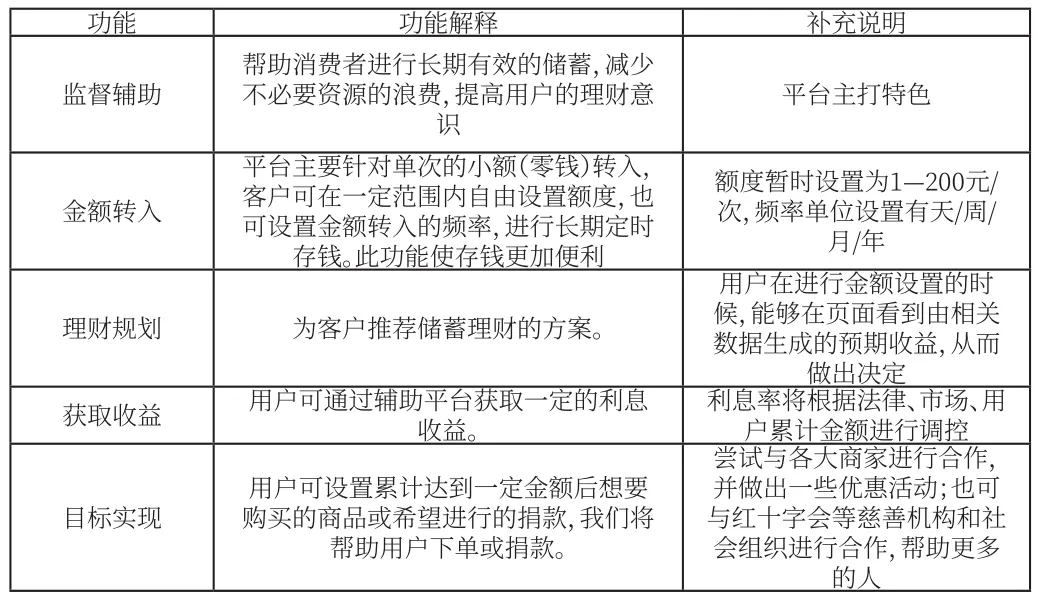

(一)基本功能

人們有了長期小額儲蓄的意愿,他們可選擇加入互聯網儲蓄輔助平臺,綁定自己的銀行卡號,根據自己的實際情況自由選擇服務類型。如果選擇長期小額轉入功能,在達到目標時間之前客戶不可取出儲蓄資金,否則需要進行繁瑣的手續申請,借此幫助用戶達到儲蓄目標。以下為互聯網儲蓄輔助平臺的五大基本功能:

表2 互聯網儲蓄輔助平臺的五大基本功能

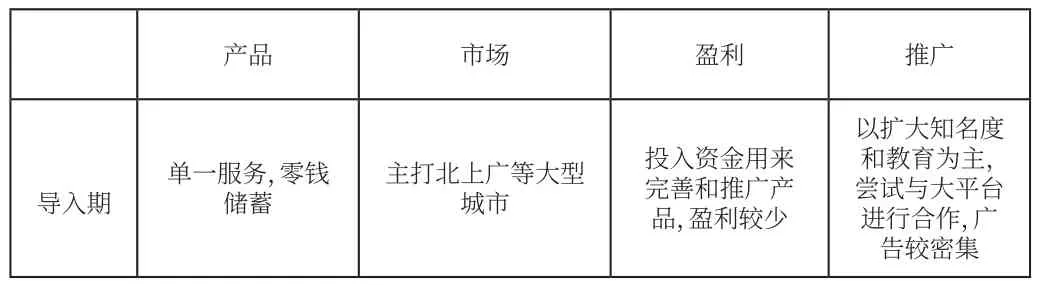

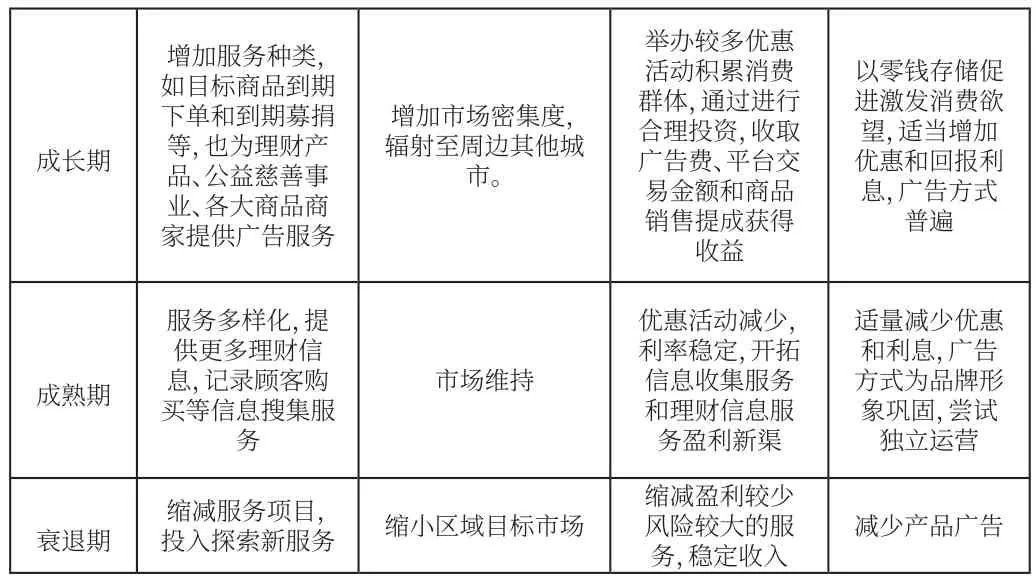

(二)市場營銷

表3 市場營銷計劃表

成長期增加服務種類,如目標商品到期下單和到期募捐等,也為理財產品、公益慈善事業、各大商品商家提供廣告服務增加市場密集度,輻射至周邊其他城市。舉辦較多優惠活動積累消費群體,通過進行合理投資,收取廣告費、平臺交易金額和商品銷售提成獲得收益以零錢存儲促進激發消費欲望,適當增加優惠和回報利息,廣告方式普遍成熟期服務多樣化,提供更多理財信息,記錄顧客購買等信息搜集服務市場維持優惠活動減少,利率穩定,開拓信息收集服務和理財信息服務盈利新渠適量減少優惠和利息,廣告方式為品牌形象鞏固,嘗試獨立運營衰退期縮減服務項目,投入探索新服務 縮小區域目標市場縮減盈利較少風險較大的服務,穩定收入減少產品廣告

五、風險及建議

第一,法律法規風險。當前國家的法律體系逐漸完善,網絡監管力度加強。如果平臺建設的方式方法不對,可能違反法律法規,擾亂市場金融秩序。因此一定要遵守法律法規,做好產品定位,獲取證監會批準,成立正規公司。

第二,安全風險。作為金融產品,互聯網儲蓄輔助平臺涉及個人隱私以及資金方面較多,這要求產品有足夠的安全性能。因此在技術支持方面,要建立可靠的管理信息系統和數據庫系統,做好個人信息認證,以保證用戶信息安全。其次作為一種資金儲蓄理財產品,還要關注儲蓄以及投資獲利的高低,既要根據市場及時作出調整,又要保證用戶的收益率。

第三,競爭風險。比較知名的,支付寶的余額寶、微信的零錢通等都與互聯網儲蓄輔助平臺存在競爭關系。因此互聯網儲蓄輔助平臺的發展一定注重產品差異化、創新產品模式、加大宣傳力度。

六、總結

針對具有小額長期存儲意愿的客戶設計互聯網儲蓄輔助平臺,其意在幫助人們成功儲蓄,合理規劃消費,并通過強制力的手段起到一種“監督”作用,鼓勵人們為了遠期目標而進行儲蓄。這切中了當前“剁手族”過度消費的痛點,幫助消費者進行資金規劃和合理儲蓄,符合當代構建資源節約型、環境友好型社會的宗旨和理念,不管是從社會意義還是經濟意義上來說,互聯網儲蓄輔助平臺都具有一定創新意義和發展前景。秉承著建設資源節約型和環境友好型社會的服務宗旨和理念,我們希望這種模式能在適應社會大眾的進程中創造價值。