從信用評級角度對股票質押式回購債權資產證券化的研究

2019-11-16 03:51:22王乃林大公國際資信評估有限公司

消費導刊 2019年37期

關鍵詞:標的

王乃林 大公國際資信評估有限公司

一、股票質押式回購業務概況

股票質押式回購業務是指融入方將其所持有的股票或其他證券質押,向融出方貸款,約定在未來返還資金并解除質押。股票質押式回購的業務在2013年推出,在2018年進行了規范修訂,該業務屬于滬深交易所的類貸款業務。股票質押式回購業務緩解了我國中小企業融資難的問題,并使得上市公司通過這個融資渠道獲得較低成本的資金,也滿足了個人貸款的需求。該業務具有成本低、效率高、業務靈活等優點,但也面臨客戶信用度風險、標的證券風險和業務折算率管理風險等。

新的《業務辦法》對三個方面進行了修訂:

第一,進一步聚焦服務實體經濟定位。明確融入方不得為金融機構或其發行的產品,融入資金應當用于實體經濟生產經營并專戶管理,融入方首筆初始交易金額不得低于500萬元,后續每筆不得低于50萬元,不再認可基金、債券作為初始質押標的;第二,進一步強化風險管理。明確股票質押率上限不得超過60%,單一證券公司、單一資管產品作為融出方接受單只A股股票質押比例分別不得超過30%、15%,單只A股股票市場整體質押比例不超過50%;第三,進一步規范業務運作。明確證券公司開展業務的資質條件,要求證券公司建立融入方信用風險持續管理及資金用途跟蹤管理機制。

股票質押式回購需要滿足的條件:第一,股票質押回購的標的證券為上交所上市的A股股票或其他經上交所和中國結算認可的證券。第二,股票質押回購的回購期限不超過3年,回購到期日遇非交易日順延等情形除外。并且,延期購回后累計的回購期限一般不超過3年。第三,證券公司應當依據標的證券資質、融入方的身份、財務狀況、經營狀況、信用狀況、擔保狀況、融資投向、風險承受能力等因素確定和調整標的證券的質押率上限,但不應超過60%。第四,客戶所持有的證券不過戶、相應的證券權益由客戶自行處置。

股票質押式回購業務的推出使證券公司的融資功能更加完善,在緩解中小企業融資難問題的同時,有利于證券公司更好的服務于實體經濟。對于證券公司來說,股票質押式回購業務有利于提升其資本使用效率,優化其資產結構。股票質押式回購業務的風險可以總結為以下四點:第一,客戶的信用風險及償債能力;第二證券公司的內控能力;第三,折算率管理業務風險;第四,宏觀經濟政策風險。

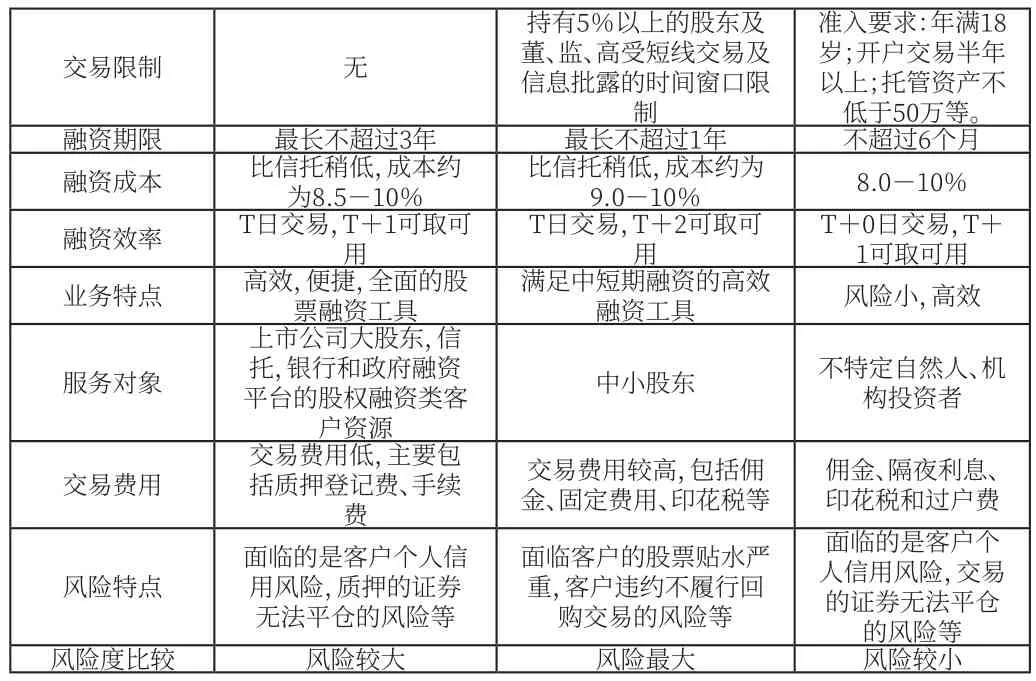

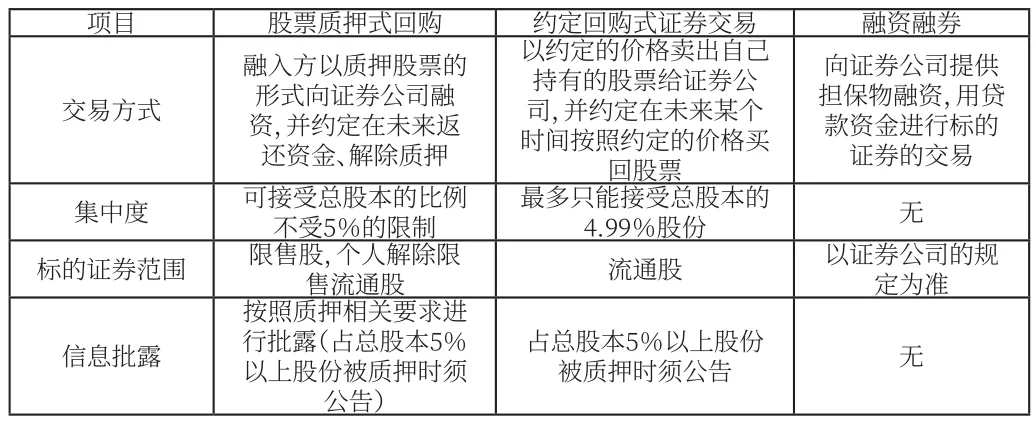

與傳統銀行、信托股票質押業務相比,股票質押式回購有以下幾個特點:第一,業務便捷性高。第二,可實現場內違約處置,當股票質押式回購交易融入方違約時,可以在質押狀態下直接通過二級市場拋售質押證券來回收債權。第三,質押率適中,行業分化明顯,總體風險較低。第四,融資成本較低,加權平均的融資利率約為8%。與約定回購式證券交易和融資融券的比較,見表一。

資料來源:根據《證券公司股票質押式回購業務的現狀、問題及對策》與公開資料整理。

二、股票質押式回購債權資產證券化

股票質押式回購資產證券化產品是將證券公司所持有的股票質押式回購的交易合同打包做成證券化產品。基礎資產就是證券公司所擁有的合同債權,還款來源為交易合同余額及貸款利息。股票質押式回購資產證券化產品的初衷與股票質押式回購業務相吻合,另外,在優化證券公司資產負債率的同時,還能為證券市場帶來更多的流動現金。

截至2018年7月14日,股票質押回購資產證券化產品共發行10單,規模合計為82.6億元,發行場所涉及到上交所、深交所和報價系統,參與機構主要有方正證券、中信證券、平安證券、國聯證券、東方證券、天風證券、長江證券和光大證券。

表一:股票質押式回購與約定回購式證券、融資融券交易的比較

三、案例分析

下面以2017年7月28日發行的長江證券一期股票質押式回購債權資產支持專項計劃為例來分析:

長江證券一期股票質押式回購債權資產支持專項計劃由華泰證券資產管理有限公司(以下簡稱“華泰資管”)發行,募集的資金用于向原始權益人長江證券股份有限公司(以下簡稱“長江證券”)購買基礎資產,即基礎資產清單所列的股票,由長江證券在專項計劃設立日轉讓給華泰資管,長江證券依據《交易協議書》對融入方擁有的債權及其附屬擔保權益。同時,華泰資管以基礎資產形成的屬于專項計劃的資產和收益作為第一還款來源,按照約定向資產支持證券持有人還本付息。

本專項計劃總目標發行規模為10.27億,次級占比6.57%,是以基礎資產產生的現金流作為第一還款來源,以優先/次級分層和原始權益人差額支付提供綜合增信保障的固定收益產品。

從次級所占比例來看,2017年11月20日發行的天風證券二期股票質押式回購債權資產支持專項計劃,次級占比13.71%;2017年8月25日發行的中國中投證券-光大證券股票質押債權一期資產支持專項計劃,次級占比4.76%。而融資融券資產證券化產品的次級比例一般為3%左右,因此,融資融券資產證券化的基礎資產質量比股票質押式回購資產證券化的基礎資產質量更優質。

從貸款回收風險方面看,由于融資融券的融資方式限定了貸款資金的用途,即只能買賣股票,因此一旦出現客戶違約或市場系統性風險,證券公司可以通過處理客戶帳戶中的股票來回收貸款。但是由于股票的波動性較大,增加了貸款足額回收的風險,為了降低貸款損失的風險,融資融券業務要求客戶提供一定比例的保證金。而股票質押式回購貸款的資金用途僅限用于實體經濟生產經營,應該說貸款回收的風險較小。然而股票質押式回購業務要求客戶質押一定比例的股票,由于股票存在貶值的風險,也增加了貸款損失的風險。

四、國內信用評級機構對股票質押式回購債權資產證券化的評級關注點

國內的評級機構在針對股權質押回購債權資產證券化的評級過程中,重點關注以下4個方面:

對于在股票質押式回購業務中,以原始權益人作為資金融出方對資金融入方擁有的債權及其附屬權益作為基礎資產的結構化產品,主要從定性與定量兩個方面對結構化產品的進行信用評級。主要關注因素是基礎資產情況、發行人對基礎資產的風險控制水平、專項計劃交易結構的完整性和穩定性、量化分析方法。

基礎資產情況分為兩個方面:首先是對融入方自身的主體信用分析,然后再對質押的標的證券的流動性水平和價值水平進行分析。融入方的主體信用決定了融入方的違約概率,質押的標的證券的流動性水平和價值水平決定了在融入方違約后,處置質押的標的證券后收回的資金對結構化產品的本金和利息的保障程度。

發行人對基礎資產的風險控制水平直接影響融入方的信用等級,同時也會影響標的證券的選擇方式與警戒線、平倉線的設置策略,進而影響標的證券的流動水平和價值水平。

結構化產品的交易結構的完整性和穩定性決定了基礎資產產生的現金流能否及時、足額的償付投資人的本金與利息。同時還決定了在發生特殊風險事件時,交易結構的安排能否有效的降低優先級資產支持證券的投資者承受的損失,保障優先級資產支持證券的投資者盡快收回本金,并且盡可能多的獲得利息償付。

量化分析方法包括確定核心參數、損失模型與壓力測試、現金流模型以及大額現金流違約壓力測試四個部分。利用損失模型與壓力測試可以確定目標信用級別下基礎資產將要承受的損失,利用現金流模型考察基礎資產在承受特定損失后,能否確保償付結構化產品的本金和利息。

猜你喜歡

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術與機床(2019年11期)2019-12-04 05:50:42

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年26期)2018-05-14 16:47:04

證券市場紅周刊(2018年11期)2018-05-14 16:39:55

證券市場紅周刊(2018年10期)2018-05-14 15:42:33

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24