百元級手機打天下“非洲之王”的鎧甲與軟肋

2019-11-18 21:17:14何倬

新財富 2019年11期

何倬

在上市前一周被華為起訴著作權侵權,并未影響傳音控股掛牌科創板,但其在專利上的不利戰局可能從此開啟,技術升級迫在眉睫。

作為“非洲之王”的傳音控股曾經歷借殼失敗,此番沖刺科創板也一波三折,歷經6個月奮戰,最終成為科創板第二家營收百億級企業。在5G浪潮及新興市場消費升級背景下,主打低端機的發展之路并不長遠。面對三星、華為、小米等廠商的競爭,傳音控股的非洲優勢還能保持多久?為增加籌碼,傳音控股近年動作頻頻,加大開辟印度等新興市場,并與網易、閱文集團等達成戰略合作,試圖打造手機生態閉環。此時登陸科創板,更可謂意義非凡。

非洲,作為地球上最后一個“10億級藍海”,正被中國企業全面打量。12年前走進非洲的手機廠商傳音控股(688036),作為助力互聯網改變非洲的力量之一,如今不僅成為網易、閱文集團這樣的中國互聯網巨頭搶灘非洲的伙伴,還成功叩響了科創板的大門。

在其上市申請于2019年3月29日獲上交所受理后,由于市場及監管主體對其高技術含量存疑,經歷4輪問詢回復,傳音控股最終確定35.15元/股的發行價格,并于9月30日掛牌科創板。

上市首日,傳音控股盤前大漲50%,因較開盤價漲30%臨時停牌一次,上市首日漲幅64.44%,收于57.8元/股,總市值達462億元,僅次于中國通號、瀾起科技,在已上市科創板企業中市值排名第三。值得注意的是,傳音控股成交額是當天上市的三只科創板新股中最大的,截至收盤,其成交額為28.88億元,換手率為67.95%。

面對各路手機廠商加快布局新興市場,傳音控股在非洲的先入優勢將被打破。全球5G浪潮滾滾而來,新興市場消費升級大勢不可逆轉,功能機必將被智能機取代,技術、生產成為傳音控股未來發展痛點。因此,傳音控股多次謀求上市,在借殼失敗后再戰科創板,以期借力資本市場實現技術升級。如今,如愿成為科創板又一營收規模達百億級的企業之后,這個“非洲手機之王”能否有效利用資金提升研發與生產能力,在新興市場的消費升級中守住乃至擴大市場份額?

劍走偏鋒,拿下非洲

傳音控股的實際控制人竺兆江,1973年出生于浙江寧波,原本是以“手機中的戰斗機”聞名的寧波波導股份有限公司高管。2006年,他與同事嚴孟等自立門戶,創辦傳音,并推出第一臺TECNO品牌手機。

傳音控股的大半董監高都有波導工作經歷,竺兆江曾在波導負責海外市場。成立之初,傳音給一些印度和東南亞的手機品牌做過貼牌(ODM)。2007年6月,當蘋果前CEO喬布斯首次發布iPhone手機,引領全球智能手機革命,引爆功能手機廠商的焦慮時,傳音則劍走偏鋒,遠離蓬勃生長卻又競爭激烈的中國市場,瞄準對功能機仍有巨大需求的新興市場,以第二品牌itel試水非洲,并于次年全面啟動非洲戰略。

非洲是僅次于中國、印度的10億級人口大市場,消費者的痛點和核心訴求也與中國市場迥然不同。傳音控股試水非洲,最早的利器是在國內并不稀奇的雙卡手機。非洲不同運營商之間通話很貴,一部雙卡手機等于兩部單卡手機,對消費者來說更劃算。正是主打雙卡手機,TECNO在2010年躋身非洲手機品牌TOP3,2011年成為非洲雙卡手機第一品牌。

隨著非洲市場消費升級,一直主打功能機的傳音,2012年通過旗下品牌TECNO推出首款Android系統的智能機T1,開始在智能手機領域全面發力,并通過研發匹配非洲消費者核心訴求的應用,真正成為了“非洲之王”。

傳音控股在回復上交所的問詢函中提到,公司持有23項核心技術,主要包括:深膚色攝像技術、夜間拍照捕捉技術和暗處人臉識別解鎖功能等個性化應用技術;以及針對局部地區經常性停電、早晚溫差大、使用者手部汗液多等問題,研制的快充技術、超長待機、環境溫度檢測的電流控制技術和防汗液USB端口等。

本地化的貼心技術,讓傳音控股在非洲市場出貨量持續上行,獲得了遠高于其他手機廠商的市場占有率。2018年,傳音控股手機出貨總量為1.24億部,根據美國國際數據公司(IDC)統計,其在全球市場占有率達7.04%,在全球手機廠商中排名第四;其中,功能手機出貨量全球第一,市占率19.47%;智能手機出貨量全球第九,市占率2.75%;非洲市場占有率高達48.71%,排名第一(表1);印度市場占有率6.72%,排名第四。

表1:IDC統計的全球手機廠商出貨量占非洲市場比例

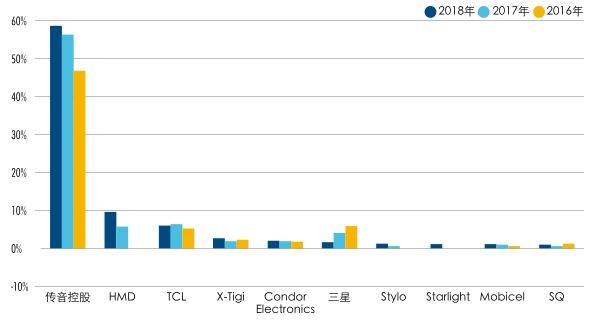

圖1:2016-2018年主要手機廠商功能機出貨量在非洲市場占有情況

在非洲,傳音控股的手機出貨量占有率遠超排名第二的三星,這與其在功能機市場的優勢不無關系。這集中體現為其在功能機與智能機兩個細分市場的出貨量與出貨金額的市占率排名頗為不同。

在非洲功能機市場,傳音控股具有絕對優勢。2016至2018年,傳音控股在非洲的功能機出貨量逐年提升,2018年市占率達到58.73%(圖1)。

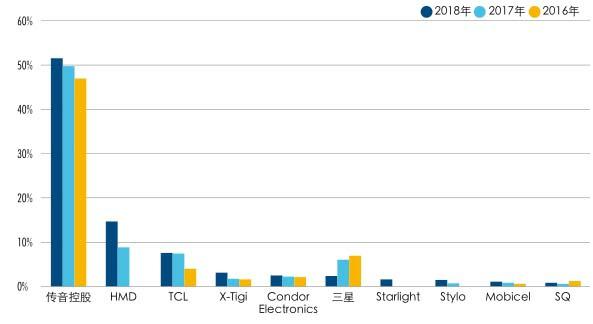

出貨金額隨出貨量同步增長,其2018年市占率為51.51%,遠超位居第二、三名的HMD的9.58%和國內同門TCL的5.99%(圖2)。HMD是2016年成立的一家芬蘭公司,其主要創始人均來自諾基亞。

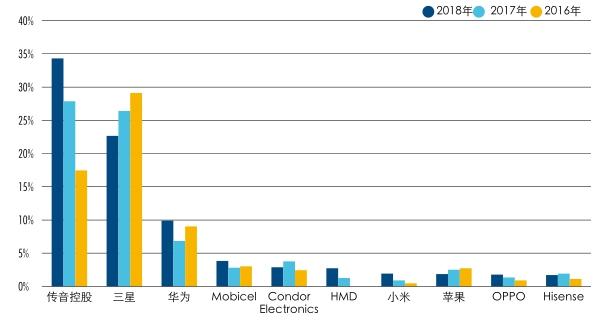

在非洲智能機市場,傳音控股的主要競爭對手是三星。2017年之前,三星一直是非洲智能機領域的霸主,直至2017年,傳音控股出貨量反超三星。2018年,傳音控股繼續保持智能手機出貨量第一的地位,市占率達34.27%,三星則為22.63%。華為出貨量位居第三,總體呈上升趨勢,小米集團(01810.HK)亦穩步提升,但僅排名第七(圖3)。華為、小米均未制造功能機。

不過,從出貨金額看,居非洲之首的仍是三星,其2018年份額達36.94%,傳音控股近年占比雖穩步提升,2018年達到20.2%,但與三星仍存在較大差距(圖4)。

出貨量與出貨金額之間的差距顯示,傳音控股在非洲出售的智能機,以低端產品為主。2018年,傳音控股智能機的平均售價為454.38元/部,而根據IDC統計,2018年全球智能機平均銷售單價為2371元/部。當前中國市場,首發3500元以上的手機可以稱為高端機,中端機在1200-2500元之間,而2500-3500元是中端手機向高端手機的過渡區,1200元以下可以看作低端機。傳音控股智能機的定位,可見一斑。

傳音控股在非洲主打低端手機,與當地市況不無關系。在非洲,終端售價50美元以下的智能手機為低檔,50-100美元為中檔,100美元以上為高檔。根據IDC統計數據,傳音控股產品在非洲低端手機市場的占有率為22.59%,中端市占率為46.99%,高端市場為30.42%。

迫于非洲市場消費水平,傳音控股以低價策略換取營收和市場份額。其近三年營業收入復合增長率為24.9%,增長較快。相比之下,凈利潤率水平較低,2016年至2018年分別為0.7%、3.38%、2.89%。

圖2:2016-2018年主要手機廠商功能機出貨金額在非洲市場占有情況

圖3:2016-2018年主要手機廠商智能機出貨量在非洲市場占有情況

圖4:2016-2018年主要手機廠商智能機出貨金額在非洲市場占有情況

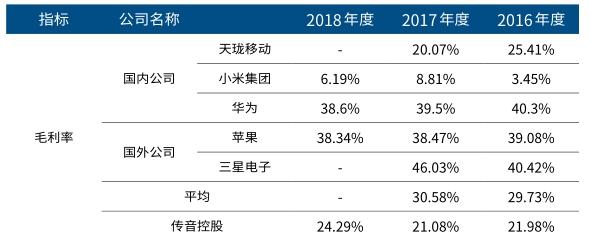

產品以低端為主,無疑會對傳音控股的利潤率產生影響。招股書顯示,傳音控股2018年智能機的毛利率為24.29%,高于實行低價策略的小米,與同樣選擇出海的天瓏移動歷史水平相差無幾,而蘋果、三星、華為等中高端智能機的毛利率約為40%(表2)。

天瓏移動與傳音控股相似,較早確立了“海外+低價”的發展戰略。天瓏移動創立于2005年,最初也主打雙卡雙待功能機,2010年開始3G智能手機研發,隨后掀開了“一國一品”的國際化征程。2011年,天瓏移動在法國創立Wiko品牌,從社區運營開始對當地消費者精準定位,并依靠法國本土團隊主導品牌運營和營銷,其產品在亞馬遜法國官網上售價僅208歐元,比相似性能的三星388歐元、蘋果iphone5s售價629歐元更具優勢。根據調查機構GFK發布的數據,Wiko自2014年至今已經連續4年在法國市場排名第二。當前,天瓏移動已逐步將業務拓展至德國、意大利、比利時、西班牙等國,在歐洲市場銷售排名第四。天瓏移動近年以旗下品牌SUGAR糖果手機回歸國內市場,主打翻譯功能,并以明星黃子韜為代言人,但并未激起大的水花。京東數據顯示,其2019年1月推出的SUGAR C21以刷視頻2小時還有94%電量為賣點,售價為1099元/部。

傳音控股2018年226.5億元的營業收入中,直接材料費達157.21億元,占營業成本的92%。同時,由于其手機以外協加工生產為主,2018年外協加工費為6.82億元,占營業成本4%,這兩項共耗用164.03億元。此外,傳音控股每年將營業收入的近10%投入銷售中,2018年銷售費用為22.54億元。扣除直接材料費、外協加工費等營業成本,再扣除銷售費用,導致其凈利潤率較低。

目前,傳音控股旗下有3個手機品牌。其中,TECNO定位于中高端,主要針對新興市場正在崛起的中產群體,通過贊助英超的曼聯足球俱樂部等方式提高知名度,銷售網絡遍及60多個國家和地區。itel為大眾品牌,目標定位于基層消費者以及價值導向型用戶,以性價比為賣點,目前覆蓋50多個國家和地區。Infinix定位高端,致力于成為非洲年輕人喜愛的時尚科技品牌。其強調線上與線下結合,重點發展數字營銷和粉絲運營,銷售網絡覆蓋30多個國家和地區。

表2:傳音控股智能機與國內外主要手機品牌毛利率對比

經銷商為主的銷售模式,以預收款進行結算,使公司能夠快速回籠資金,減少壞賬損失。傳音控股經營活動凈現金流、應收賬款周轉率逐年提高,且遠高于行業平均水平,應收賬款賬面價值占營收比例一直保持3%左右的較低水平(表9)。2016至2018年,其貨幣資金余額分別為30.47億元、30.04億元、37.72億元,扣除2016年獲得8.79億元和2017年獲得14.2億元的兩輪融資,資金仍較充足。

與此同時,在生產端,傳音控股一大半的手機并非由自己生產,而來自外協和ODM,其合作廠商均位于中國內地和香港。

充分利用當地的手機經銷商網絡和國內充沛的手機產能,傳音控股建立了經銷與生產兩頭在外的輕資產運營模式,實現了快速擴張。同時,其對售后相當重視,旗下售后服務品牌Carlcare在全球建有超過2000個服務網點(含第三方合作網點),這也保證其立足非洲。

值得注意的是,從傳音控股2019年中報數據可以看出,其正逐步加強自主生產能力,以配合后續擴張新興市場的戰略目標。2018年,其自主生產僅占38.48%,外協生產占57.62%;截至2019年6月,其自主生產比例已提升至57.72%,反超外協生產(表10)。

傳音控股的自主生產基地包括子公司深圳泰衡諾、重慶傳音科技、惠州埃富拓以及埃塞俄比亞子公司TRANSSION MANUFACTURING PLC、印度子公司TRANSSION INDIA PRIVATE LIMITED和孟加拉子公司CARLCARE TECHNOLOGY BD LIMITED。其中,泰衡諾、印度子公司2019年上半年產能已接近2018年全年產量,孟加拉子公司半年產能更是去年全年近3倍(表11)。2018年,傳音控股國內子公司產量占其自有工廠產量的85%。隨著自設廠房擴產,傳音控股的生產對外依存度已大大降低。

聯手網易、閱文利用入口優勢打造生態圈

所有手機公司都期望打造一個生態圈,獲得硬件銷售之外的收入,傳音控股也不例外。它在招股書中提到,自身“手機+移動互聯網服務+家電”的商業模式已初步成型,其以硬件積累用戶,通過搭載的應用/游戲分發、廣告展示、付費素材實現流量變現,此外,硬件周邊售賣及家電等成為手機流量導入的另一個領域。

表9:2016-2018年傳音控股應收賬款相關指標

表10:傳音控股自產、外協生產、ODM生產占比

表11:傳音控股自設工廠生產情況(單位:萬臺)

表12:傳音控股主營業務構成(單位:萬元)

表13:傳音控股收入的地區分布占比(單位:億元)

但至少目前來看,近3年,傳音控股主營業務構成中,包括數碼配件、家用電器和互聯網服務在內的其他業務收入占比僅3%左右,2019年6月,該比例提升至4.6%,但該項業務比例仍較小(表12)。而且,傳音控股的功能機出貨量占70%以上,而功能機只具備通話、短信以及一些簡單的應用功能,并不具有聚集粉絲的作用。

而小米2018年年報顯示,小米社區論壇月活躍用戶達2.42億人,生活消費品、互聯網服務等其他業務收入占比34.9%,且逐年上升。傳音控股未來能否向小米模式靠攏,還有待驗證,不過,以其領先非洲的特殊地位,也并非沒有機會。

不同于成熟市場,非洲未經歷過PC互聯網時代,智能手機是許多用戶連接互聯網的唯一途徑。傳音控股智能手機出貨量在非洲市占率第一,這一巨量的入口資源,使之成為互聯網公司進入非洲市場的首選伙伴。

傳音在第三輪融資中獲得香港網易互娛增資,背后正是與網易合力布局非洲。2017年10月,傳音控股與網易共同出資設立傳易互聯有限公司,傳易在非洲已經推出了“非洲版網易云音樂”Boomplay Music、短視頻應用Vskit、小貸應用PalmCredit,其中Boomplay Music擁有4300萬激活用戶,為非洲最大的音樂平臺。

除此之外,2019年6月,傳音控股還與背靠騰訊的“網絡文學第一股”閱文集團(00772.HK)達成戰略合作,共同開拓起步階段的非洲在線閱讀市場。

手機廠商激戰新興市場研發升級勢在必行

傳音控股成為“非洲之王”,具有先入優勢,但隨著全球手機競爭格局的改變,此優勢可能被打破。傳音控股要擴大生存空間,除了升級產品,開辟非洲之外的新興市場也是必然選擇。近年,其收入中,非洲市場的貢獻已從2016年的88.62%一路降至2018年的77.3%,這主要因為,其2016年開始走出非洲,進入印度、東南亞等新興市場(表13)。

圖5:2012-2022年全球手機出貨量和出貨金額增長情況

圖6:2011-2022年智能手機在全球和部分新興市場的出貨量占有率情況

自2014年起,全球手機市場出貨量、出貨金額已轉入負增長,2017年,出貨金額增長率雖已轉正,出貨量增長率卻基本保持負值。2018年全球手機整體出貨量為18.91億部,同比下降4.37%,其中智能手機出貨量為14.05億部,同比下降4.2%(圖5),未來大概率會保持收縮。

瓶頸之下,增量主要來自新興市場。2018年,新興市場智能手機占有率為47.44%,存在絕對增長與手機升級替換的雙重空間(圖6)。

新興市場國家中,中國作為第一大手機市場,萎縮程度較全球市場更為劇烈。2018年中國智能手機出貨量為3.9億部,較2017年下降11.7%。相比之下,2018年印度手機出貨量首次突破3.3億部,增長11%,智能手機滲透率僅為28%,是全球唯一呈現換新手機頻率加快趨勢的國家。

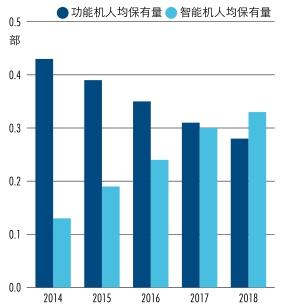

如今的印度,和2G轉3G時代的中國頗有幾分相似,14億的人口紅利更使之成為各手機廠商眼中的香餑餑。從手機人均保有量來看,印度智能手機市場空間略勝非洲。印度與非洲手機市場存在相同發展趨勢,自2014年以來,功能手機人均保有量持續下降,智能手機人均持有量逐步上升。截至2018年,非洲智能機人均保有量為0.33部,而印度市場僅為0.27部,空間巨大(圖7、8)。

2016年以來,鑒于國內智能手機紅利時代的過去,國產手機品牌紛紛開拓國際市場,印度成為出海必爭之地,競爭激烈程度不輸中國。

中國手機廠商在印度市場扮演的角色,也在逐漸演進。2000年,國產手機廠商還只是依靠珠三角的配套能力,通過貼牌和ODM,成為印度本土品牌打敗國際品牌的利器。2014年,國產手機廠商在國內市場贏得反轉之后,開始全面進擊印度。當年7月,小米在印度推出首款機型小米3。2015年,vivo、OPPO在印度火力全開。根據IDC數據,2018年,小米、傳音控股、vivo、OPPO等國產手機均進入印度市占率前十,合計占比27%。

傳音控股于2016年上半年進入印度,2018年市占率達6.72%,較2017年下降近2.5個百分點,仍位居第四(表14)。傳音控股2018年在印度市占率下滑的主要原因在于印度本土手機廠商的崛起,競爭加劇。如當地品牌Lyf在功能機領域推出了綁定流量的超低價機型,市場占有率由2017年的5.13%上升為2018年的20.25%,一躍登上印度手機市占率第一的寶座。

圖7:非洲手機人均持有情況

圖8:印度手機人均持有情況

表14:印度市場手機廠商市占率排名

激烈競爭下,各路手機廠商在印度市場打法各異。小米沿襲國內戰術,主打線上,OV則在大街小巷密集地推。2018年,OPPO推出子品牌Realme主打印度市場。2019年1月數據機構Counterpoint信息顯示,Realme成為2018年四季度印度手機市場出貨量排名第四的品牌。

傳音控股進入印度,復制了開辟非洲市場時“低價+重營銷”的經驗。以傳音控股進入印度的2016年為節點考察,其手機均價并無明顯提升,仍處于低端價位。同時,其2018年銷售費用 22.54億元較2016年的9.33億元增長141.59%,占營收比重9.95%,比2016年的8.02%增長近2個百分點。

復制非洲策略,助力傳音控股在不到3年內位居印度市占率第四。不過,伴隨印度手機市場向中高端過渡的趨勢出現,傳音控股還有多少后勁,值得觀察。

在印度,150美元以下手機的出貨量和零售量份額都在被中端產品(150-200美元和250-400美元)蠶食;而400-600美元區間的高端機,雖只占智能手機總銷量的3%,但成為2018年第四季度增長最快的區間。

和印度一樣,傳音控股的主場非洲,也出現了消費升級態勢。以低端機發家的傳音控股,在技術積累上不具備優勢,面對各手機廠商加大對非洲、印度布局,補充資金,增強研發實力勢在必行。此次傳音控股謀求闖關科創板,募集資金除用于生產基地建設外,也包括上海、深圳研發中心的建設(表15)。長遠來看,研發對其能否守住乃至進一步擴大市場份額至關重要。招股書中,其也將“技術創新無法滿足市場需求”列為第一風險。

為融資發展,過去數年,傳音一直在謀求上市。

借殼失敗,再戰科創板

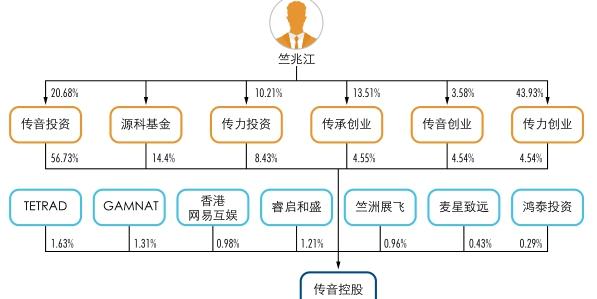

傳音控股的前身深圳傳音控股有限公司(簡稱“傳音有限”)成立于2013年,設立之初注冊資本為5000萬元,其中,傳音投資、傳力投資分別占87.06%、12.94%股權,二者均為員工持股平臺。

此后,傳音有限進行了三次增資。第一次增資于2016年7月完成,源科基金以投入1.1億美元,占13.2%股份,成為公司第二大股東。另3個員工持股平臺 傳承創業、傳力創業、傳音創業在此輪增資中進入,分別持股5.02%、5%、5%。傳音投資、傳力投資持股分別被稀釋至62.49%、9.29%。

表15:傳音控股科創板募資用途(單位:萬元)

源科基金成立于2015年,當時LP包括聯絡互動(002280)全資子公司北京數字天域等。2016年,源科基金曾與天音控股(000829)聯合投資魅族,2016年底,北京數字天域轉讓了所持份額。傳音投資、傳力投資、傳承創業、傳音創業、傳力創業通過易為控股,間接持有源科基金的上層合伙人部分出資份額。

2016年11月完成的第二次增資中,源科基金投入2000萬美元,增資后,其持股比例提升到15.45%。傳音投資仍是第一大股東,占股60.82%。

2017年6月,傳音有限引入新的投資者,新加坡政府投資公司下屬TETRAD和GAMNAT、香港網易互娛、睿啟和盛、竺洲展飛、鴻泰投資、麥星致遠分別出資5000萬美元、4000萬美元、3000萬美元、2.53億元、2億元、6000萬元、9000萬元,合計獲得6.81%股權。至此,傳音投資持股已稀釋至56.73%。傳音有限2017年變更為股份有限公司,即傳音控股。

竺兆江持有傳音投資20.68%股權,為最大股東。他通過與傳音投資其他股東簽署一致行動協議,如今也成為傳音控股的實控人。竺兆江本人在傳音5個員工持股平臺中均有股份,間接持有傳音控股合計15.39%股份(圖9)。

傳音控股在回復上交所問詢函中披露:2016年源科基金入股時曾對公司上市事宜作出對賭安排,公司應于2020年12月31日前完成上市,且上市時估值不低于30億美元,募集資金不低于5億美元,若未完成約定,則源科資本有權要求傳音投資、傳力投資回購股權;2017年6月,TETRAD等機構入股時,再次對上市作出對賭安排;不過,上述兩項對賭協議已于2017年解除。

盡管如此,傳音仍不斷謀求上市。2018年3月1日,新界泵業(002532)發布重大資產重組公告,稱公司擬以資產置換及發行股份購買資產的方式,收購傳音控股的控制權。3個月后的6月12日,新界泵業公告稱,因各方未能就交易方案的重要條款達成一致意見,決定終止收購。傳音控股借殼上市的計劃落空。

這之后,就是2019年3月,傳音控股提交申報科創板招股說明書,以“2017、2018年凈利潤均為正,累計凈利潤超過13億元,預計市值將超過10億元”,對應第一套上市標準;并聘請中信證券為主承銷商,擬發行股數不低于8000萬股,預計融資30.11億元。

對于傳音控股謀求登陸科創板,市場對其技術風險存在一定的擔憂,其上市之路略顯艱辛。傳音控股自2019年3月提交申請以來,共經過4輪問詢,當前已成功登陸科創板的33家企業以2輪、3輪問詢為主。歷時6個月的上市之路,傳音控股于2019年9月23日完成詢價、定價、申購、繳款。

發行結果顯示,傳音控股共發行8000萬股,占發行后公司總股本的10%,發行價格為35.15元/股,募資總額為28.12億元,略低于其30.11億元預計融資額。傳音控股此次戰略配售采用保薦機構子公司跟投與員工資產管理計劃。由于傳音控股本次發行規模在20億元以上,不足50億元,中證投資跟投比例為本次公開發行股票數量的3%,獲配股數為240萬股,傳音員工獲配163.39萬股。戰略配售合計數量403.39萬股,約占本次發行總數量的5.04%。

圖9:傳音控股股權結構

表16:已上市科創板計算機、通信和其他電子設備制造業企業發行情況

此前市場對傳音控股進行了一定的估值判斷。由于傳音控股營收具有一定規模,增長較為穩定且實現盈利,其2018年每股收益為0.91元,券商普遍使用了傳統的PE估值法,比如,華泰證券選取蘋果、小米作為可比公司,以2019年蘋果預期PE為17.14倍,小米預期PE為25.35倍,得出傳音控股2019年預期PE在兩者之間。華鑫證券選取蘋果、三星、小米作為可比公司,及消費電子領域中的LG、聯想集團、惠普、華碩等企業的估值作為參考,預期傳音控股2019年PE均值為17.02倍。

對照傳音控股42.78倍發行市盈率來看,市場此前對其估值較為保守。另一方面,對比同屬于通信行業的其他已上市科創板企業,傳音控股定價在合理范圍內。

目前,在科創板已上市的33家企業中,10家企業與傳音控股行業屬性一致,均屬于計算機、通信和其他電子設備制造業,其發行市盈率均值為51.43倍。其中,睿創微納的發行市盈率最高,為79.09倍。傳音控股發行市盈率低于行業均值,且僅高于方邦股份、嘉元科技、瀾起科技。

值得注意的是,傳音控股發行市盈率不高,并不是市場對其認可度不高。從網下、網上認可倍數即可看出市場熱情。傳音控股網下認購倍數、網上認購倍數分別為390.23倍、1845.53倍,均高于行業均值,且其網下認購倍數僅次于安集科技,排名第二(表16)。自7月22日科創板開市以來,歷經兩個月的市場熱情參與,科創板逐漸朝理性化方向發展,對傳音控股的定價也更為合理。

全球5G浪潮來襲,智能手機必將取代功能機,傳音控股技術升級迫在眉睫。

近年來,眾多高科技含量的設計被推向市場,如全面屏手機、無線充電功能、人工智能、生物識別功能、5G通訊、折疊屏等,加快了手機的產品升級。近期5G手機不斷發布,2019年8月三星發布了Galaxy Note10系列。9月,華為發布Mate30 5G系列,小米發布旗下國內首款5G手機 小米9 Pro 5G。5G浪潮勢不可擋,同時,伴隨著新興市場居民收入水平的提高,智能機必將取代功能機,并向高端機發展,手機廠商的技術競賽將愈演愈烈。

9月23日,華為控訴傳音控股及其子公司著作權權屬侵權已立案。據透露,此次起訴內容為傳音部分機型開機畫面使用了華為的畫面,訴訟金額在千萬元級別。雖然此次訴訟并未影響傳音控股在科創板上市,值得注意的是,傳音控股在非洲等新興市場聲名鵲起顯然已經引起了以華為為代表的手機廠商的注意,傳音控股在專利上的不利戰局可能從此開啟。

同時,傳音控股以功能機為主的路線不具有可持續性,技術升級迫在眉睫,此時成功登陸科創板可謂意義非凡。而其能否成功升級,尚需拭目以待。

猜你喜歡

紅領巾·萌芽(2022年9期)2022-11-24 05:55:58

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

英語文摘(2020年5期)2020-09-21 09:26:30

趣味(語文)(2018年8期)2018-11-15 08:53:00

中國化肥信息(2018年4期)2018-08-23 09:11:18

海外星云(2016年7期)2016-12-01 04:18:00

樂活老年(2016年10期)2016-02-28 09:30:37

海峽姐妹(2015年5期)2015-02-27 15:11:02

太空探索(2014年1期)2014-07-10 13:41:47