甘肅省國庫指數的構建與應用

2019-11-20 02:29:58■/王璐

財會研究 2019年9期

關鍵詞:經濟

■/ 王 璐

一、國庫指數的概念

對于社會經濟總體的規模和特征的分析,GDP應該是綜合指標的最佳選擇,但也存在公布滯后、頻率偏低等不足。因此,需要結合其他指標共同分析宏觀經濟的運行態勢。

國庫收入包含公共預算收入、政府基金預算收入、國有資本經營預算收入、債務預算收入及社保基金收入。其中,公共預算收入是國庫收入的主體部分,而稅收收入又是公共預算收入的主體部分,所以說,稅收是經濟發展的“晴雨表”,稅收變化與經濟發展走勢有密切的聯系,且能夠較為客觀地反映宏觀經濟的運行態勢。因此,借助國庫收支數據,研究和構建高效、高頻并且能夠監測宏觀經濟運行的綜合指標具有重要的現實意義。

二、甘肅省國庫指數構建

甘肅省受產業外部發展不均衡、內部結構不合理等限制因素,所以國庫指數指標選取存在一定難度,想要確保國庫指數指標的可靠性和準確性,還需整合本地區的實際情況,在對產業結構、稅收結構和征管等因素充分分析的基礎上,得出適合區域發展、凸顯區域經濟特色的國庫指數。

(一)選取指標

針對甘肅省經濟發展的結構狀況,兼顧指標可得性與準確性,初步選擇國庫收入中的國內增值稅(VAT)、國內消費稅(CT)、企業所得稅(CIT)、個人所得稅(PIT)等四項稅收指標。

在以上稅種的基礎上,增加了土地增值稅、契稅(LAT)。這是因為近年來房地產市場對宏觀經濟的影響越來越大,這是我們需要關注的重點方面。國庫數據中能夠反映房地產情況的指標主要包括地方小稅種中的房產稅、城鎮土地使用稅、土地增值稅、耕地占用稅和契稅,以及政府性基金收入中的土地出讓收入。由于土地增值稅和契稅主要是針對商品房買賣過程中的增值額、交易額征收的一種稅,屬于政治經濟學分析中消費環節所征收的稅種,故最終選取土地增值稅和契稅來反映房地產市場的情況。

通過相關系數分析,進一步驗證了所選取的稅種,與其對應的經濟指標具有極強的相關性,初步滿足我們構建國庫指數的需求。

此外,工業生產在國民經濟中占有重要的地位,與整體經濟的相關性較強。而且投資是拉動我國經濟增長的重要手段之一,也是影響經濟波動的主要因素。歷史數據表明,固定資產投資較GDP具有一定的先行性。因此將工業增加值和固定資產投資作為國庫指數分類指標,有助于修正稅收指標異常波動給GDP預測帶來的偏差。綜上所述,結合國庫收入指標與經濟指標相關關系的研究結果,選擇國內增值稅(VAT)、國內消費稅(CT)、企業所得稅(CIT)、個人所得稅(PIT)、土地增值稅和契稅(LAT)、工業增加值(IAV)以及固定資產投資(FAI)等季度數據作為分類指標。其中,前五項為稅收指標,后兩項為宏觀經濟指標。

表1 甘肅省國庫收入指標與經濟指標對應關系

(二)數據范圍、來源與處理

選取2008年第1季度至2018年第2季度國內增值稅、國內消費稅、企業所得稅、個人所得稅、土地增值稅契稅、工業增加值和固定資產投資的季度數據作為樣本數據。數據來源于人民銀行國庫部門、Wind數據庫和國家統計局。

消除部分稅種按季征收的影響。甘肅省企業所得稅、銀行業和小規模納稅人增值稅按季征繳,因此利用SPSS軟件,采取加權移動平均法消除影響企業所得稅和國內增值稅季節性因素,分別得出企業所得稅、增值稅的季節性調整序列。

(三)主成分分析方法構建甘肅省國庫指數

主成分分析的基本思想就是在保留原始變量盡量多信息的前提下達到降維的目的,從而簡化問題的復雜性并抓住問題的主要矛盾。本文中,甘肅省國庫指數的構建主要利用SPSS軟件,運用主成分分析方法求出各分類指標權重,進而計算得到國庫指數。

步驟一:判斷是否可以構建模型。如上表2所示,顯示KMO 達到了0.821,Bartlett 球形檢驗伴隨概率小于0.05,說明變量之間的相關性可以被其他變量解釋,適合采用因子分析法。

步驟二:確定指數權重,表3為特征根與方差貢獻率表,SPSS 默認保留特征根大于1的主成分,因此,我們選取前兩個主成分,其累計貢獻率已經達到83.082%。提取方法:主成份分析。

表2 KMO 和Bartlett 的檢驗

表3 解釋的總方差

表4為因子得分系數矩陣。從表中可以看出,可以得到兩個主成分的表達式為:

PC1=0.171PIT+0.178CT+0.206VAT+0.183EIT+0.205LAT+0.135IAV+0.143FAT

PC2=-0.448PIT-0.255CT-0.017VAT-0.046EIT-0.052LAT+0.516IAV+0.525FAT

由于PC1的方差貢獻率為65.50%,PC2的方差貢獻率為17.58%,經過加權計算,個人所得稅的權重為0.04,國內消費稅的權重為0.09,國內增值稅權重為0.16,企業所得稅權重為0.13,土地增值稅契稅權重為0.15,工業增加值權重為0.21,固定資產投資權重為0.22。經過歸一化處理,得到主成分分析法權重加權計算的甘肅省國庫指數如下式所示:

TI=0.04PIT+0.09CT+0.16VAT+0.13EIT +0.15LAT+0.21IAV+0.22FAT

三、甘肅省國庫指數的應用

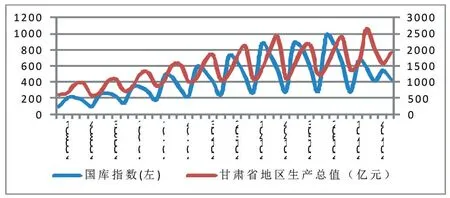

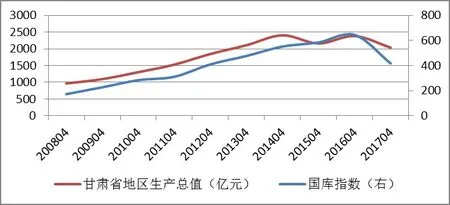

為進一步分析甘肅省國庫指數準確度及實用性,選取2008年第1季度至2018年第2季度甘肅省每季度生產總值作為經濟運行基準指標進行對比。將變量當期值帶入國庫指數計算公式,即可得到甘肅省樣本期內的國庫指數,同時計算得到國庫指數與甘肅省每季度GDP相關系數為0.707。

圖1反映了甘肅省國庫指數與GDP 的變化趨勢,可以看出:一是甘肅省國庫指數的變化趨勢要先于GDP 的變化趨勢,尤其是在經濟下行時期,國庫指數會提前下行,這表明國庫指數在一定程度上可以作為經濟發展預期分析的先行指標;二是兩者在走勢和幾何圖形上呈現較強的一致性,但是由于采用季節數據進行研究,受季節性影響計算結果出現周期性波動。

圖1 國庫指數與GDP走勢比較

基于上述分析,為了更好的對國庫指數進行應用分析與驗證,我們這里選擇季度分析法來對經濟發展態勢進行預測。把各季國庫指數與當季GDP走勢分年按季分拆成四組,研究比較了各季度數列的相關性、同步率變化情況,減弱季節性因素影響,尋找更優預判GDP增減趨勢的方法。

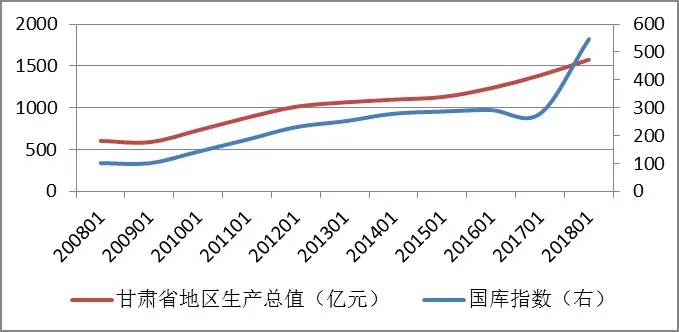

(一)第1季度數列

2008-2018年42個季度中1季度國庫指數與該季度GDP 相關系數為0.93,且只有2017年第1季度國庫指數與GDP 增減方向不一致,同比同步率為0.91(見圖2)。說明了在大多數情況下,第1季度數據計算出來的國庫指數基本能反映當時的經濟發展狀況。第1季度數列相關性、同比同步率相對較高,指數對當季經濟發展態勢的預判作用較強。

圖2 第1季度國庫指數與GDP走勢

(二)第2季度數列

在2008-2018年42個季度中第2季度國庫指數與當季GDP 相關系數為0.64,有4個季度國庫指數與GDP增減方向不一致,分別為2015、2016、2017和2018年,同比同步率為0.64,說明了大部分情況下,第2季度數據計算出來的國庫指數對當時的經濟發展狀況的預判作用較弱(見圖3)。第2季度數列相關性、同步率較低,指數對當季經濟發展態勢的預判作用較弱。

圖3 第2季度國庫指數與GDP走勢

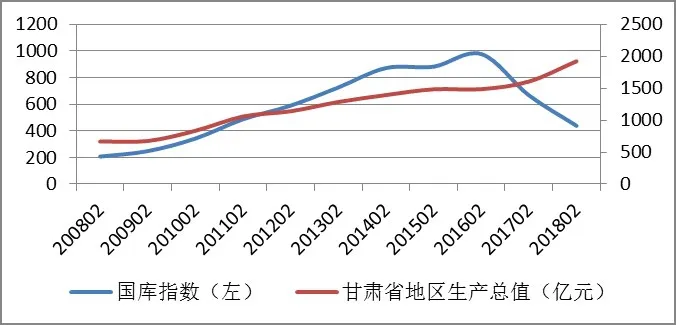

(三)第3季度數列

在2008-2018年40個季度中第3季度國庫指數與同期GDP的相關系數為0.78,有2個季度國庫指數與GDP增減方向不一致,分別為2016、2017年,同比同步率為0.80。可見第3季度國庫指數對經濟發展預判作用的準確性較高,但是要低于第1季度(見圖4)。第3季度數列相關性、同步率次好,指數對當季經濟發展態勢的判斷較好。

圖4 第3季度國庫指數與GDP走勢

(四)第4季度數列

在2008-2018年40個季度中第4季度國庫指數與GDP 之間相關系數為0.96,有1個季度國庫指數與GDP 增減方向不一致,分別為2015年,同比同步率為0.90,說明了第4季度國庫指數對全年經濟發展判斷作用的準確性最高(見圖5)。第四季度數列相關性、同步率最好,指數對當年經濟發展態勢的判斷最強。

圖5 第4季度國庫指數與GDP走勢

四、問題和完善措施

按照上述步驟,完成甘肅省國庫指數初步構建,但該國庫指數還不能充分反映經濟運行走勢。所以甘肅省國庫指數的完善要考慮以下三個方面。

一是積極探索與經濟增長相關的稅收指標和其他輔助指標,多角度收集各類經濟、稅收數據,為構建切實可行的國庫指數提供可靠的數據樣本。

二是優化統計方法和計量模型。研究各個稅種的納稅期限,完善數據處理方式以減弱稅制改革、稅務征管等非經濟因素對國庫指數變化的影響。

三是數據采樣的時間維度窄,且采用季度數據,影響國庫指數的可比性且造成了結果季節性困擾,不利于準確研判國庫指數與GDP增速走勢的的擬合度。應擴大各類指標采樣數據時間維度,以充分研判國庫指數與GDP發展的擬合度。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33