社會責任和研發投入對企業績效影響的分位關系研究

2019-11-22 08:41:56朱慧明王向愛賈相華

湖南大學學報(社會科學版) 2019年5期

關鍵詞:社會責任

朱慧明 王向愛 賈相華

[摘?要]基于分位數回歸的方法,研究不同分位水平下社會責任、研發投入和企業績效之間的關系。通過變量選擇和模型的統計結構分析,構建企業短期和長期績效的分位數回歸模型,并利用314個企業的面板數據進行實證分析。研究結果表明:社會責任對所有企業的短期績效和利潤比較高的企業的長期績效有顯著的促進作用;研發投入會顯著降低利潤比較高的企業的短期績效,但會顯著促進利潤比較高的企業的長期績效。

[關鍵詞]社會責任;研發投入;企業績效;面板數據;分位數回歸

[中圖分類號]?F272[文獻標識碼]A?[文章編號]1008—1763(2019)05—0047—09

Abstract:Based on the method of quantile regression, the relationship among social responsibility, R&D investment and firm performance at different quantile levels is studied. Through the variable selection and statistical structure analysis of the model, the quantile regression model of short-term and long-term firm performance is constructed, and the panel data of 314 firms are used for empirical analysis. The results show that social responsibility can significantly promote the short-term performance of all firms and the long-term performance of firms with high profits. R&D investment will significantly reduce the short-term performance of firms with higher profits, but will significantly promote the long-term performance of firms with higher profits.

Key words: social responsibility; R&D investment; firm performance; panel data; quantile regression

一?引?言

Oliver Sheldon于1924年最早提出企業社會責任的概念。自從這一概念提出以后,研究人員一直在爭論企業應該如何履行社會責任。其中一些研究者認為企業的社會責任是為股東賺取更多的利益,但也有學者認為企業社會責任包含很多方面,不僅僅是為股東,還能為其他利益相關者帶來好處。Carroll和Archie[1]通過建立企業社會責任的框架對企業社會責任的內容進行細化,使企業社會責任的內容更加具體。Wartick[2]將經濟理論與社會責任兩者相結合,是對Carroll和Archie研究的更新和進一步完善,使其更具備可操作性和實用性。

企業社會責任(CSR)是一個復雜的術語,廣義上是指企業利用資源積極行動和自愿貢獻,旨在改善環境,實現社會和經濟的發展。狹義上是指社會責任的實施可以顯著促進企業績效的增長,同時,盈利能力強的企業的影響往往大于盈利能力較弱的企業。總的來說,企業在創造利潤,對股東和員工承擔社會責任的同時,也為消費者和環境等承擔責任。另外,社會責任要求企業不能把利潤作為唯一發展目標,在生產過程中不僅要強調對人的價值關注,還要強調對環境、社會以及消費者的貢獻。研究表明,發達國家對CSR進行了廣泛研究,但發展中國家對企業社會責任的認知還遠遠不夠。例如,發達國家的社會責任制度相對成熟,市場機制相對有效[3]。同時,發達國家的社會責任和企業績效之間的相關關系比發展中國家強。發展中國家對CSR的理解可以概括為:發展中國家的企業履行社會責任的程度遠遠低于發達國家[4]。Baughn等人認為造成這種差距的主要原因是經濟發展水平較低[5]。因而,隨著經濟水平的提高,發展中國家也開始重視企業社會責任活動,尤其是中國,對CSR的關注越來越多。

近年來,學者們對CSR和企業績效、研發投入和企業績效分別做了大量研究,但由于研究中樣本、方法以及模型的差異,研究結論仍然存在爭議。國內外在研究CSR和研發投入對企業績效的影響時,大多采用普通最小二乘(OLS)回歸、結構方程模型以及多元線性回歸等方法,這些方法可能會嚴重低估或高估自變量對因變量的真實影響[6],甚至會遺漏一些重要信息,不能準確描述不同績效水平下,CSR和研發投入對企業績效的真實影響。而分位數回歸模型是標準回歸的擴展,可以估計不同分位數的方程,為條件分布提供更詳細的描述[7],可以替代這些方法來解決上述中存在的問題。同時,分位數回歸還可以反映異常值的影響,可以更加完整全面地了解自變量對因變量的影響[8]。因此,以中國2012-2017年的上市企業作為研究對象,采用分位數回歸的方法來研究社會責任、研發投入和其他控制變量對企業績效的影響是非常有意義的。

二?理論基礎與研究假設

(一)利益相關者理論

企業的戰略會受到各種利益相關者的影響,這些利益相關者的組織是由內部利益相關者(如員工和管理者)和外部利益相關者(如環境、社區和整個社會)組成的,理解并滿足這些利益相關者的需求對于企業的成功至關重要。Freeman[9]提出了利益相關者理論,認為企業價值和績效可以由企業為滿足不同利益相關者的期望和利益而采取的戰略行動來決定。具體來說,CSR戰略對內部利益相關者的福利可以提高員工的生產力和忠誠度,進而促進企業績效。外部利益相關者的社會責任在短期內可能不會直接影響企業的經營盈利能力和效率,但它可以幫助組織建立良好聲譽,提高客戶滿意度,最終提高公司未來的市場價值。

(二)熊彼特創新理論

現代創新理論最早是由經濟學家熊彼特提出來的,他認為創新就是生產要素的重新組合,這里重新組合的目的就是要獲取潛在利潤,即獲取最大額度的利潤[10]。在當前經濟和社會發展的情況下,創新活動在國民經濟的發展中不可或缺,而經濟發展的本質就是生產要素不斷地進行重新組合,通過創新來實現經濟的持續發展。另外,熊彼特在其創新理論中強調了企業家的重要性,認為企業家在技術創新上占主導地位,但由于技術和經濟并不是同步發展的,會導致經濟和技術上的生產組合不一致。對于企業而言,可以通過創新手段來獲取利潤。

(三)研究假設

關于CSR和企業績效之間的關系,Moskowitz于1972年提出社會責任與企業績效之間存在正相關關系[11]。繼而,Vance[12]在1975年通過研究發現,企業股價沒有因履行社會責任而上漲,反而下跌,這一矛盾的結果激發了二者之間關系的研究。研究表明,社會責任與企業績效之間存在正相關關系[13]、負相關關系[14]、不相關關系[15]以及混合關系[16]。其中,大多數研究認為企業履行社會責任,可以增加企業的競爭力,建立品牌影響力,幫助企業增加價值,提高企業效益。因此,基于文獻研究和利益相關者理論,提出假說1(a)和假說1(b):

假說1(a):CSR對企業短期績效具有顯著促進作用;

假說1(b):CSR對企業長期績效具有顯著促進作用。

關于研發投入和企業績效之間的關系也存在很大爭議,有學者認為研發投入雖然對企業績效有顯著影響,但這種影響會隨著時間的推移而逐漸減弱,類似于邊際效應;也有學者提出兩者之間存在顯著的正相關關系,并認為這種積極效應會持續很長一段時間[17]。同時,蔣衛平和劉黛蒂[18]認為研發投入與當期績效負相關,與滯后1至3期的績效顯著正相關。對企業而言,短期內增加企業的研發投入,需投入大量資金,在短時間內很難得到回報,從而會損害企業的當期利益,影響企業的當期績效。但長期內增加企業的研發投入,會增加企業的核心競爭力,有助于提高企業的未來績效。因此,基于文獻研究和熊彼特創新理論,提出假說2(a)和假說2(b):

假說2(a):企業研發投入與企業短期績效顯著負相關;

假說2(b):企業研發投入與企業長期績效顯著正相關。

三?分位數回歸模型

Koenker和Bassett[19]最早提出了分位數回歸,將均值回歸的分析擴展到其他分位數。利用分位數回歸,不僅可以檢驗條件分布在不同分位點處的效應,還可以為條件分布提供更加詳細的描述。方程(1)中給出了分位數回歸模型的表達式:

通過固定效應的面板分位數回歸方法,可以評價影響企業績效因素的條件異質性協方差效應,控制未觀察到的個體異質性。因此,得到固定效應面板分位數回歸方程(3):

四?數據與變量

(一)樣本選擇與數據來源

基于年度數據分析CSR和研發投入對企業績效的分位數關系,本文選取2012-2017年,滬深A股的314家中國上市企業的面板數據作為樣本進行實證研究。CSR和托賓Q數據分別來自于和訊網和國泰安,其他指標數據均來自于Wind數據庫。為了得到平衡的面板數據,在篩選數據時,剔除了ST或ST*以及數據缺失的公司,最后得到1884個觀測值。

(二)變量定義

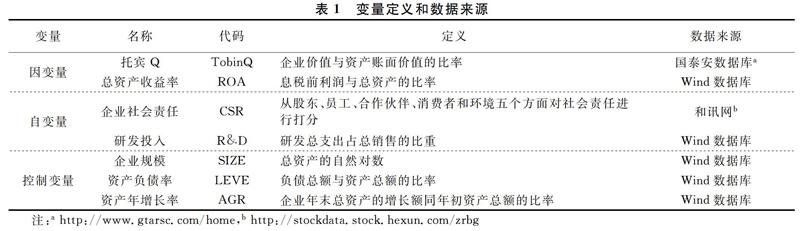

(1)因變量是企業績效。企業價值不僅體現過去的收益,更重要的是反映未來的獲利能力。大量實證研究表明,總資產收益率(ROA),凈資產收益率(ROE)和托賓Q (TobinQ)可以用來衡量企業績效,其中指標ROA與ROE是基于會計的計量方法,表明企業當前的財務績效,指標TobinQ是基于市場的計量方法,用來衡量企業價值,并且企業價值體現的不僅是過去,還有未來的盈利能力[26]。因此,參考Yoon和Chung[27],用ROA來衡量短期績效,用TobinQ來衡量長期績效。

(2)自變量是研發投入(R&D)。國外一般衡量CSR是用KLD指數,近年來,中國也建立了很多針對CSR的評價系統,如和訊網,潤靈環球等。根據Huang等[28],用和訊網上從股東、員工、合作伙伴、消費者和環境五個方面進行打分得到的總分作為衡量社會責任的指標。參考楊晶晶等[29],研發投入是指研發總支出占總銷售的比重,用Wind數據庫中的R&D來衡量,代表企業在創新活動上的投入占比。

(3)控制變量是企業規模(SIZE)、資產負債率(LEVE)和資產年增長率(AGR)[30]。企業規模是指總資產的自然對數,資產負債率是指負債總額與資產總額的比率,資產年增長率是指企業年末總資產的增長額同年初資產總額的比率。根據以往研究,對大多數企業而言,企業規模和資產年增長率會使利潤顯著增加,資產負債率會使企業績效顯著減少。因此,選擇這三個變量作為控制變量。變量的具體定義和數據來源參見表1。

五?實證分析

(一)描述統計與單位根檢驗

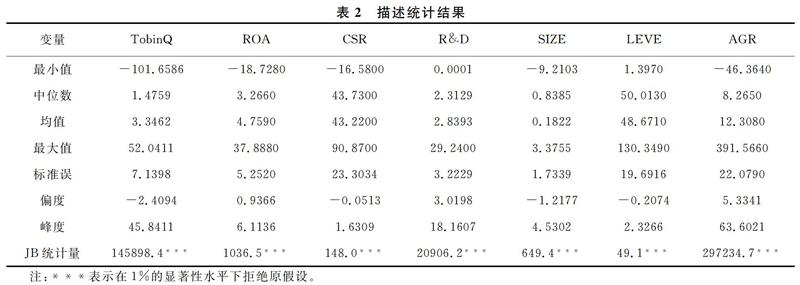

表2和表3列出了變量的描述統計與單位根檢驗結果。從表2可以看出,除了CSR和資產負債率兩個變量外,其他變量的均值都大于中位數,說明中國上市企業的發展并不均衡,層次不齊。具體來講,從企業績效方面分析,發現短期績效的均值大于長期績效,可見中國上市企業的績效水平差別懸殊。從CSR方面分析,可以明顯看出不同企業履行社會責任的情況不同,尤其是個別企業的表現不盡人意。從研發投入方面分析,可見雖然不同企業對研發強度的投入差別很大,但基本上達到了國家的平均水平。

根據表2中給出的數據描述性統計結果,為了證明使用分位數回歸的合理性,對這些變量的偏度和峰度進行統計計算,發現除了CSR和資產負債率兩個變量外,其他變量的峰度系數都大于3,說明這些變量服從尖峰厚尾分布。正如前文所述,在異質分布中,OLS回歸可能會低估或者高估CSR和研發投入對企業績效真實的影響。然而,分位數回歸的方法不僅能有效分析在不同績效水平下CSR和研發投入對企業績效的影響,還可以反映異常值的影響,得到較為穩健的估計量,并且異常值的存在、偏態和異質性對因變量的影響也是最小的。因而,采用分位數回歸方法解決這些問題。同時,為了避免估計的模型中存在偽回歸的問題,利用單位根檢驗(包括LLC檢驗,IPS檢驗,ADF檢驗和PP檢驗)來分析面板數據的平穩性。根據表3的結果,可以發現基本上所有變量的數據都在5%的水平上顯著,并且都是平穩的,因此不會產生偽回歸的現象。

(二)相關性分析

為了檢驗各變量之間的相關關系,在做分位數回歸之前,對各個變量做了相關性分析,得到了如表4所示的Pearson相關系數。結果表明,變量間基本不存在嚴重的多重共線性,其中,企業社會責任與總資產收益率和托賓Q均在1%水平上顯著正相關,研發投入和資產收益率也在1%水平上顯著正相關,而研發投入與托賓Q正相關但不顯著。同時,還可以發現社會責任與研發投入呈不顯著的負相關關系。

(三)分位數回歸結果分析

選用2012-2017年企業的面板數據來研究CSR和研發投入對企業績效的影響。為了研究變量之間的關系,構建了兩個面板分位數回歸模型,即分別以總資產收益率和托賓Q為因變量來估計自變量和相關控制變量對他們的影響。同時,為了對比分析,也進行了OLS回歸估計,具體結果見表5和表6最后一列。根據表5和表6中OLS回歸的結果可以看出,CSR對企業短期和長期績效均有顯著的正向影響。而研發投入對企業短期績效有顯著的負向影響,但對企業的長期績效有顯著的正向影響。另外,除了企業規模外,其他控制變量對企業的短期和長期績效的影響均是相同的。資產負債率對它們都存在顯著的負向影響,而資產年增長率對它們都存在顯著的正向影響。企業規模對短期績效存在顯著的正向影響,但對長期績效存在顯著的負向影響。然而,正如前文所說,OLS回歸顯示的是因變量與自變量之間的平均關系,無法顯示不同條件分布下的異質情況。因此,相比于OLS回歸,使用分位數回歸的方法可以知道在具體績效水平下社會責任和研發投入分別對企業短期和長期績效的影響,具體分位數回歸的估計結果見表5和表6。

根據表5中模型(I)的結果,可以發現,在所有分位數水平下,CSR對企業的短期績效具有顯著促進作用,支持了假說1(a),說明企業履行社會責任可以明顯促進企業短期績效的提升。圖1(b)顯示了社會責任的系數在低分位時比在其他分位數大,說明小企業履行社會責任獲得的短期收益更明顯。對于研發投入變量,除了0.05和0.10分位點,研發投入對企業的短期績效有顯著的負向影響,支持了假說2(a),根據圖1(c),可以看出研發投入系數的絕對值隨著績效水平的提高而增大。由此可見,從短期來說,增加研發投入,會損害企業的當期利益,尤其是對于收益比較高的企業,這種負向影響會更加明顯。主要原因是研發所需要投入的資金量比較大,而短期內研發的成果具有不確定性,所以收益很難在當期的績效上體現出來;相反,企業投入大量的資金進行研發,會損害企業當期的績效。另外,企業規模會顯著地促進績效的提高,圖1(d)顯示了資產負債率的系數隨績效水平的增加而增大。這一結果與許多前人的研究結論一致,認為大型企業占用了更多的社會資源,受到國家、社會和公眾更多的關注,這些關注和壓力會促使他們在各方面表現得更好,因而會更有利于企業的發展。另外,資產負債率與短期績效呈顯著的負相關關系,并且績效水平越高,這種負向影響越大[見圖1(e)所示],資產年增長率與短期績效呈顯著正相關關系,但在不同的績效水平上,這種正向促進作用的差別并不明顯,圖1(f)是資產年增長率的系數變化。

根據表6中模型(II)的結果,在中分位和高分位時,社會責任對企業的長期績效具有顯著促進作用,支持了假說1(b),說明利潤比較高的企業在履行社會責任時,更有利于企業未來發展。圖2(b)中,對于利潤特別高的企業,社會責任對企業長期績效的促進作用達到最大。說明企業履行社會責任,可以增加企業的競爭力,建立品牌影響力,從而提升企業價值。對于研發投入,除了0.05和0.10分位點,研發投入對企業的長期績效有顯著的正向影響,支持了假說2(b),圖2(c)顯示這種促進作用隨著績效水平的提高而增強。由此可見,增加研發投入,對于企業長期績效的提升是有利的,尤其是利潤比較高的企業,累計的技術和產品創新,會增加企業的核心競爭力,從而增加企業的價值。另外,在中分位和高分位時,企業規模與企業績效之間的關系是顯著負相關。主要原因是在中國現有的經濟體制下,很多大型企業屬于國有企業,其管理相對復雜,會產生很多管理問題。同時,大型企業中的員工往往會拖延和懈怠,導致企業績效降低。圖2(d)顯示了企業規模系數估計的變化,說明對于績效水平比較高的企業而言,擴大企業規模反而會適得其反,對企業的長期發展不利。

六?結論及建議

近年來,中國越來越關注企業對社會責任的履行,因為CSR對績效的影響不僅有短期也有長期。考慮到了未觀察到的個體和分布的異質性,本文采用面板分位數回歸的方法研究了2012-2017年中國企業CSR和研發投入對績效的影響。與OLS回歸相比,分位數回歸分析描述得更加詳細,反映企業不同績效水平的影響。同時,為了避免遺漏變量,獲得更全面有效的結果,模型中包含自變量和相關控制變量。實證結果表明,履行社會責任有助于提高企業聲譽,實現企業的可持續發展。對于績效水平比較高的企業來說,無論從短期還是長期來看,CSR會顯著促進企業績效的提高。但對于績效水平比較低的企業,在短期內,社會責任的履行會顯著增加企業的利潤;從長期來看,CSR對企業績效的促進作用并不明顯。同時,企業增加研發投入的支出在短期內對企業績效是不利的,尤其是對大多數利潤比較高的企業;但增加研發投入的支出對于企業的長期發展是有利的,可以顯著促進企業績效的提高,并且企業績效越高,促進作用就越明顯。

根據以上研究結論,提出以下建議:1)所有企業都要堅持履行社會責任活動,旨在提高企業聲譽,增加企業的競爭優勢,從而提高企業績效。具體來說,當企業盈利能力越強時,其管理層就越愿意履行社會責任。2)對于盈利比較低的企業,雖然進行企業社會責任活動在短期內會使企業的利潤增加,但從企業的長期發展來看,履行社會責任勢必會增加企業的經營成本,影響企業未來的財務績效。因而,企業在履行社會責任時,要根據自身的經營狀況,以企業的經濟責任為主,在做好企業的同時,積極承擔社會責任。3)企業還必須堅持對研發創新的投入,雖然在短期內加大研發投入,會損害企業利潤,但研發投入屬于一種長期的發展戰略,各種研發投資活動的效果會隨時間推移漸漸積累,進而顯現出來。因而,從企業的長遠發展角度考慮,加大創新投入可以提高企業價值,有利于企業未來的發展。

[參?考?文?獻]

[1]Carroll, Archie B. A three-dimensional conceptual model of corporate performance[J]. Academy of Management Review, 1979, 4(4): 497-505.

[2]Wartick S L, Cochran P L. The evolution of the corporate social performance model[J]. Academy of Management Review, 1985, 10(4): 758-769.

[3]Wang H, Tong L, Takeuchi R, George G. Corporate social responsibility: An overview and new research directions: Thematic issue on corporate social responsibility[J]. Academy of Management Journal, 2016, 59(2): 534-544.

[4]Welford R. Corporate social responsibility in Europe and Asia: Critical elements and best practice[J]. Journal of Corporate Citizenship, 2004(13): 31-47.

[5]Baughn C C, Bodie N L, McIntosh J C. Corporate social and environmental responsibility in Asian countries and other geographical regions[J]. Corporate Social Responsibility and Environmental Management, 2007, 14(4): 189-205.

[6]Cade B S, Noon B R. A gentle introduction to quantile regression for ecologists[J]. Frontiers in Ecology and the Environment, 2003, 1(8): 412-420.

[7]朱慧明, 汪寧麗, 黃瑞. 基于極端分位數回歸模型的國際原油與天然氣市場相依關系研究[J]. 湖南大學學報(社會科學版), 2018, 32(2): 30-36.

[8]Binder M, Coad A. From Average Joe's happiness to Miserable Jane and Cheerful John: using quantile regressions to analyze the full subjective well-being distribution[J]. Journal of Economic Behavior and Organization, 2011, 79(3): 275-290.

[9]Freeman R E. Strategic management: A stakeholder approach[M]. Massachusetts, Pitman Publishing Inc,1984.

[10]Schumpeter J A. Theory of economic development[M]. Routledge, 2017.

[11]Moskowitz M. Choosing socially responsible stocks[J]. Business and Society Review, 1972(1):71-75.

[12]Vance S C. Are socially responsible corporations good investment risks?[J]. California Management Review,1975,64(8):19-24.

[13]Platonova E, Asutay M, Dixon R, Mohammad S. The impact of corporate social responsibility disclosure on financial performance: Evidence from the GCC Islamic banking sector[J]. Journal of Business Ethics, 2018, 151(2): 451-471.

[14]Liu X, Zhang C. Corporate governance, social responsibility information disclosure, and firm value in China[J]. Journal of Cleaner Production, 2017(142):1075-1084.

[15]Strouhal J, Gurvits N, Nikitina-Kalam?e M, Startseva E. Finding the link between CSR reporting and corporate financial performance: Evidence on Czech and Estonian listed companies[J]. Central European Business Review, 2015, 4(3): 48.

[16]Lu W, Ye M, et al. The paradoxical nexus between corporate social responsibility and sustainable financial performance: Evidence from the international construction business[J]. Corporate Social Responsibility and Environmental Management, 2018, 25(5): 844-852.

[17]Han B H, Manry D. The value-relevance of R&D and advertising expenditures: Evidence from Korea[J]. International Journal of Accounting, 2004, 39(2): 155-173.

[18]蔣衛平, 劉黛蒂. 研發投入、冗余資源與企業績效的關系研究[J]. 財經理論與實踐, 2016, 37(5): 57-62.

[19]Koenker R, Bassett Jr G. Regression quantiles[J]. Econometrica, 1978(46):33-50.

[20]Neyman J, Scott E L. Consistent estimates based on partially consistent observations[J]. Econometrica, 1948, 16(1): 1-32.

[21]Kato K, Galvao A F, Montesrojas G, et al. Asymptotics for panel quantile regression models with individual effects[J]. Journal of Econometrics, 2012, 170(1): 76-91.

[22]Canay IA. A simple approach to quantile regression for panel data[J]. Econometrics Journal, 2011, 14(3): 368-386.

[23]Koenker R. Quantile regression for longitudinal data[J]. Journal of Multivariate Analysis, 2004, 91(1): 74-89.

[24]Lamarche C. Measuring the incentives to learn in Colombia using new quantile regression approaches[J]. Journal of Development Economics, 2011, 96(2): 278-288.

[25]Damette O, Delacote P. On the economic factors of deforestation: What can we learn from quantile analysis? [J]. Economic Modelling, 2012, 29(6): 2427-2434.

[26]謝赤, 樊明雪, 胡揚斌. 創新型企業成長性、企業價值及其關系研究[J]. 湖南大學學報(社會科學版), 2018, 32(5): 58-64.

[27]Yoon B, Chung Y. The effects of corporate social responsibility on firm performance: A stakeholder approach[J]. Journal of Hospitality and Tourism Management, 2018(37):89-96.

[28]Huang J, Hu W, Zhu G, et al. The effect of corporate social responsibility on cost of corporate bond: evidence from China[J]. Emerging Markets Finance and Trade, 2018, 54(2): 255-268.

[29]楊晶晶, 胡佳剛, 周定根. 中間品貿易自由化如何影響企業研發投入:來自我國微觀企業層面的證據[J]. 湖南大學學報(社會科學版), 2018, 32(4): 71-78.

[30]張正勇, 邱佳濤. 會計穩健性、公司治理與社會責任報告印象管理[J]. 財經理論與實踐, 2017,38(3):77-83.

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05