國有土地上劃撥土地使用權征收評估再思考

2019-11-26 03:29:38陳仁江蘇金寧達房地產評估規劃測繪咨詢有限公司無錫分公司江蘇無錫214000

中國房地產業 2019年20期

文/陳仁 江蘇金寧達房地產評估規劃測繪咨詢有限公司無錫分公司 江蘇無錫 214000

1、案例基本情況介紹

近日,筆者在實際工作中遇到一個特殊案例,在承擔某征收項目地塊的評估工作中,該地塊中有兩家相鄰的工業企業,不動產的相關權屬如下:甲企業,工業劃撥國有建設用地,建筑面積4231.34m2,土地面積6846.8m2,建造年代1986年。乙企業,工業出讓用地,建筑面積4230.59m2,土地面積6846.8m2,建造年代1986年,1998年補辦出讓,當時繳納的出讓金為184.86萬元,剩余年限29年。按照目前最新的無錫市房屋征收評估技術規范(錫建發[2018]80號)的規定計算公式如下:土地重置成本=基準地價×容積率調整×期日調整×綜合調整系數×年期調整系數×土地取得方式調整系數。

按照上述公式兩家企業土地重置成本價格的差異主要在“容積率調整”、“年期調整系數”、“土地取得方式調整系數”。收評估技術規范中對這兩個參數做出了如下說明:

當被征收房屋實際容積率<1時,實際容積率取1;

r為土地還原利率取值6%;n為基準地價設定的土地使用年期;劃撥土地的土地剩余使用年期設定:采用各類用地基準地價設定的土地使用權年期;土地取得方式調整系數:當被征收房屋占用的土地為出讓方式獲得時取1,以劃撥方式取得時取50%。按照技術規范測算如下:甲企業的劃撥國有建設用地價值為218.49萬元;乙企業的出讓國有建設用地價值為373.13萬元。粗略比較,乙企業的出讓國有建設用地的價值高于了甲企業的劃撥國有建設用地。但是乙企業提出評估不合理,沒有體現國有出讓土地的權屬優勢,扣除當初補交的出讓金=373.13-184.86=188.27萬元,在不計算利息的前提下,乙企業嚴重吃虧無法接受。

2、原因分析

在本案例中,兩宗地的區域因素相同,個別因素基本相同,主要差異就在土地性質和土地使用年限上。

2.1 土地使用年期的問題

出讓土地的剩余使用年期在國有土地使用證上有明確的規定,不存在爭議。但是劃撥土地的年期,不同的人理解不同。一般人認為劃撥土地可以隨便使用,不存在年期限制。筆者一直認為劃撥土地沒有對年期進行約定,不能簡單理解為無限年期,而是政府保留對年期進行進一步具體設定的權利。所以,評估中遇到劃撥用地年期設定的問題,應該是政府的權力,而不是估價師或估價機構,或者其他第三方的權力,可以根據具體問題具體分析。

2.2 土地性質的問題

從土地性質來說,出讓國有建設用地的評估技術路線不論是按照城鎮土地評估規程,還是按照無錫市的征收評估規范都相同,在本質上沒有區別。因此形成矛盾的主要問題是在劃撥國有建設用地使用權的評估方面。

關于劃撥土地的評估目前有如下幾種測算方法:

(1)房屋征收評估技術規范中的計算方法上面已經闡述。

(2)劃撥土地價值=出讓土地價值-出讓金。

同時依據無錫市的“關于完善協議出讓土地出讓金管理的請示”(錫財資源(2013)1號)文件規定,有土地使用權證或合法權屬來源證明的,按基準地價為基礎的土地評估價格的50%標準繳納土地使用權出讓金;無土地使用權證或合法權屬來源證的,按基準地價為基礎的土地評估價的100%標準繳納土地使用權出讓金。

(3)“劃撥國有建設用地使用權地價評估指導意見(試行)”(簡稱劃撥評估指導意見)中工業用地可以采用成本法對劃撥國有建設用地進行評估。“采用成本逼近法評估劃撥地價,應選用客觀的土地取得及開發成本數據,包括土地取得費、土地開發費、稅費、利息、利潤等分項。”

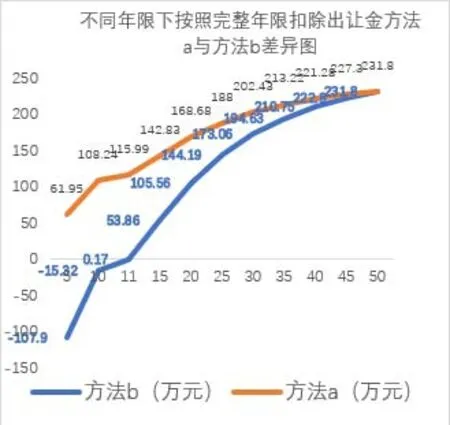

針對以上這些方法,筆者理解方法a是基于方法b的基礎上,為了實際操作的簡便性,按照出讓土地的一定比例來算,但是在細節上兩者還是存在一定的差異。本案例中兩家企業在改制之初,一家按照相關規定補辦了出讓,繳納了土地出讓金。另一家由于各種原因未履行相關出讓手續。目前來講該土地性質已經不符合《劃撥用地目錄》,需要進行有償使用,因此扣除出讓金是理所當然的。按照剩余年限29年扣除出讓金,方法a與方法b在計算結果上完全相同。但是劃撥土地如果需要按完整年限扣除出讓金,兩種方法的差異還是不小。兩種方法在不同年限下的差別見下圖:

從圖中可以看出,剩余年限越少兩者差異越大,當剩余年限為11時,方法b的評估價值為0.17萬元,方法a的評估價值為115.99萬元,差異巨大。

如果采用方法c,就是參照最新的“劃撥評估指導意見”進行土地評估。通過和城鎮土地估價規程中出讓評估的成本法比較,兩者的差異在于“土地增值收益”和年期修正這兩項。原國土資源部曾經要求土地估價師協會或有關研究機構,開展出讓和劃撥土地使用權價格差異測算和研究,科學確定并公布當地土地增值收益率。但到目前為止,無錫市尚未公布土地增值收益率,其他大多數城市亦是如此。至于年期問題在評估指導意見中沒有詳說。考慮征收評估本身需要一定的剛性和依據性。因此不建議采用此方法。

3、解決方法

基于上述分析,本案例需要解決土地年期問題和土地性質問題(劃撥土地價值計算)筆者更傾向征收實施部門委托專業的估價機構進行調查,提交合理的年期設定方案,征收實施部門與主管部門溝通,形成正式的書面確認意見。方案中應該寫明估價對象劃撥用地的年期現狀、法律政策規定,以及估價師的具體考慮、政府管理部門的認定等依據,以及最后的設定年期。具體情況具體分析,本案例中由于甲企業當時可以辦理而未辦理,所以筆者認為應當按照法定最高年限50計算出讓金,從政策上保證公平性。以上便是筆者的一些建議和看法,歡迎同行批評指正。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56