基于財務可持續的長期護理保險制度研究

2019-11-26 12:26:57楊翌凌

市場周刊 2019年10期

楊翌凌

摘要:本文基于青島市長期醫療護理保險暫行辦法,利用2010年第六次全國人口普查數據建立青島市長期醫療護理保險財務精算模型,預測在青島市長期醫療護理保險制度下,長期護理保險基金未來現金流的變化趨勢。結果顯示,在制度起步階段存在大量基金結余,至2023年,長期護理保險基金開始出現赤字且赤字額度不斷增大。青島市依附于醫療保險的長期護理保險不具有財務可持續性,甚至還會拖垮醫療保險。鑒于此,為擴大基金籌集來源,保證基金收支平衡,本文建議建立獨立于醫療保險的社會性長期護理保險制度,輔之以商業性長期護理保險。

關鍵詞:財務可持續;長期護理保險:社商結合

中圖分類號:F842.6 文獻標識碼:A 文章編號:1008-4428(2019)10-0185-04

一、引言

中國自2000年前后進人老齡社會便開始了對長期護理保險制度的探尋之路。2006年起,山東省青島市展開了對失能老人長期護理機制的探索,2012年7月正式建立起長期護理保險制度,2015年1月醫療保險實現城鄉統籌,長期護理保險也同時實現了城鄉全覆蓋。2016年7月,人力資源和社會保障部發布了《關于開展長期護理保險制度試點的指導意見》,宣布在15個城市開展長期護理保險試點。迄今為止,試點城市均已陸續出臺了試點方案,在制度模式、基金籌集模式、基金給付方式等方面均有其特色。青島市長期護理保險亦稱“長期醫療護理保險”。具有區別于世界絕大多數國家長期護理保險制度的鮮明特色,其制度模式亦為國內專家學者爭論的焦點。

二、文獻綜述

長期照護保險制度的建立是一個復雜的過程。其中籌資是關鍵問題之一(鄧晶,鄧文燕,2017)。在全球人口老齡化、高齡化快速發展趨勢下,世界諸多國家建立起了長期護理保險制度,從籌資模式角度看。大致可以分為三類。第一,來源于稅收的福利模式。以瑞典、丹麥等北歐國家為代表,這種模式下籌資主要依托財政資金,由國家稅收支持,通常采取“養人、養機構”的方式。由政府所屬公立機構直接提供護理服務(Pavolini,2002)。第二,來源于個人繳費的商業保險模式。以美國為代表,采用商業化運作方式由商業保險公司作為經營主體提供長期護理保險,個人自愿購買,政府通過一定的稅收優惠政策鼓勵參與(董琳,2011)。第三,來源于企業、個人共同繳費的社會保險模式。以德國為代表,要求個人收人水平低于強制醫療門檻的,必須加入強制性長期護理社會保險體系(Geraedts,2000)。Karlsson(2002)對各國長期護理保險實踐進行總結,瑞典是“社會民主主義”,美國是“自由主義”。德國則是“保守主義”。

青島市長期醫療護理保險籌資模式有別于世界絕大多數國家,采取“跟隨醫療保險”原則,醫療保險參保人也即是長期護理保險參保人,基金來源于醫療保險,參保人無須繳費,護理保險基金按一定比例從醫保統籌賬戶、個人賬戶劃轉。呂國營,韓麗(2014)認為在現有醫療保險基礎上建立長期護理保險制度,可以減少不必要的固定成本支出,實現護理、醫療的更好銜接。朱銘來,宋占軍(2011)認為依附于醫療保險的長期護理保險不具有財務可持續性,應該將長期護理保險作為一個獨立的社會保險險種,實現籌資上的個人、企業、政府三方共擔。兩種截然相反的觀點下。曹信邦(2015)提出了一種折中的觀點——“兩步走”戰略,在長期護理保險制度建立初期借助醫療保險給付,在制度得到全社會認同后在全國建立獨立的公共長期護理保險制度。

青島市長期護理保險制度作為中國長期護理保險制度試點過程中的重要一環,其制度模式常常處在爭論的中心,其爭論焦點一般集中在“社商之爭”。第一,建立社會性長期護理保險。我國社會保障制度與德國相近,長期護理保險制度也應向德國學習建立以社會保險為主體的強制性長期護理保險制度,發揮社會保險資金的互濟功能(戴衛東,2011;趙曼,韓麗,2015)。第二,建立商業性長期護理保險。彭榮(2009)發現籌資困難已成為全球長期護理保險共同的發展困境。認為在中國建立商業性長期護理保險有利于擴展基金籌集渠道,彌補醫療保險的不足。第三,建立混合性的長期護理保險制度。以社會保險為基礎、商業保險為補充。由國家提供基礎性的長期護理保險,同時鼓勵民眾積極購買更高層次的商業長期護理保險,兼顧公平與效率(荊濤,謝遠濤,2014;胡宏偉,2016)。

我國長期護理保險制度研究起步晚、發展緩慢,遠落后于世界其他發達國家,國內現有長期護理保險適用模式研究成果大多局限在理論方面,沒有給出切實、可持續的長期護理保險模式。本文以青島市長期醫療護理保險試點為背景。結合其具體籌資給付模式,利用2010年第六次全國人口普查數據建立青島市長期醫療護理保險財務可持續精算模型,驗證青島長期醫療護理保險是否具有財務可持續性,并在現有理論的基礎上尋求適用于中國社會的長期護理保險制度模式。

三、精算假設與精算模型

(一)精算假設

青島市長期醫療護理保險以城鎮職工為參保對象。為尋找適用于全國的長期護理保險制度。本文將青島市長期醫療護理保險受眾推廣至全國城鎮職工,現做如下假設:

假設1:預測時間自2010年至2025年,時間跨度為16年。

假設2:男性職工退休年齡為60歲,女性職工退休年齡皆為55歲。以最大化職工長期護理保險繳費期。在這種情況下的財務收支情況,若仍收不抵支則在女性退休年齡50、55并存的情況下勢必存在收不抵支現象。

假設3:根據2010年第六次人口普查數據,城鎮、農村占總人口比重分別為50.3%、49.7%。假設占比保持不變。近年城市化進程中出現了人口“逆向”遷移流動的現象,農民工回流成為必然趨勢,城鄉勞動力比重雖然近些年仍呈上升趨勢,但終會回落,因此本文假定城鄉人口比同2010年,且保持不變。

假設4:100歲及以上人口的死亡率為1.即人口的最大生存年齡為100歲。

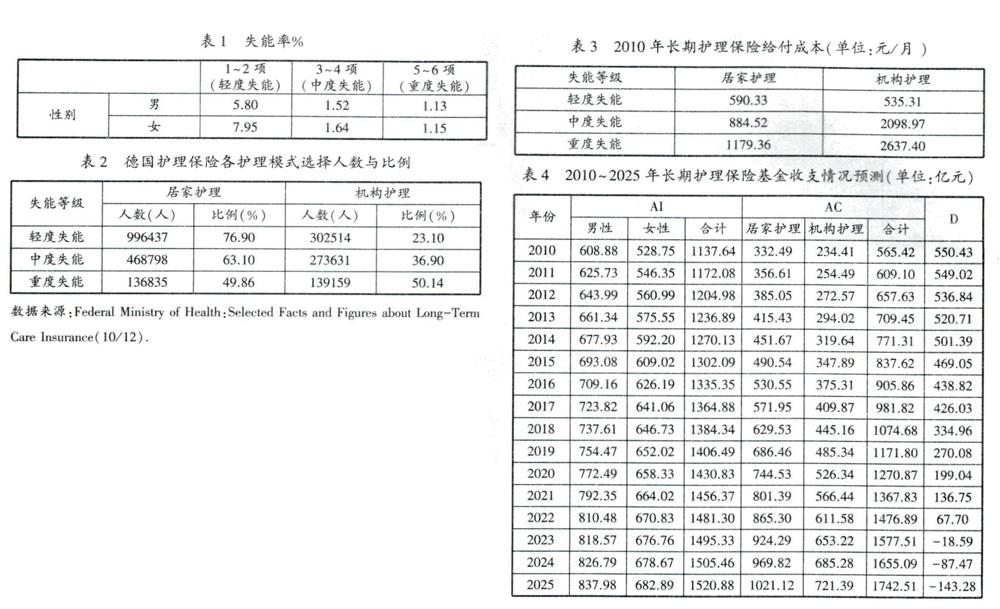

根據上述。可以測算出2010年我國居家護理給付水平和機構護理給付水平。見表3。

(二)長期護理保險基金收支情況預測

由上述精算模型及相關參數,計算得到2010~2025長期護理保險收支情況動態預測數據,如表4所示。

青島市長期醫療護理保險在固定繳費率下,工資水平增長的同時繳費水平也不斷提高,但長期護理保險基金支出亦呈現出快速增長的態勢,且增長速度遠超基金收入增長速度。表4中長期護理保險基金從2010年的結余狀態,逐步轉化為2025年的收不抵支,且基金缺口越來越大。根據預測,青島市長期醫療護理保險自2023年起出現資金赤字,且赤字額度不斷增大。2010至2025年長期護理保險基金收支現值不斷減少,這種支出上的資金漏洞,必將隨著人口老齡化而加大,青島市長期醫療護理保險不具有財務可持續性。青島市長期護理保險試點中所規定的基金籌集模式使得長期護理保險在長期內無法實現財務均衡,無法滿足失能老人現實需要。若增加醫療保險基金劃撥比例,必將給醫療保險帶來巨大資金負擔,而醫療保險本身的財務可持續性早已受到眾多學者的質疑。學者通過模型預測發現,在長期內醫療保險債務嚴重,統籌賬戶終將出現收不抵支現象。且收支缺口越來越大(宋世斌,2010;曾益,2012)。在醫療保險已經面臨如此大基金壓力的情況下,貿然增加長期護理保險醫保劃撥比例,終將拖垮醫療保險。

六、結論與政策建議

青島市長期醫療護理保險制度的建立在減輕失能老人個人及家庭財務負擔的同時減輕了醫保基金的支付壓力。但就長期而言,青島市長期醫療護理保險基金收支不平衡。基金缺口不斷增大,具有財務不可持續性。醫療保險作為獨立的社會保險險種。本身已經面臨著巨大的資金給付壓力,在此基礎上背負巨額的長期護理保險支出,無疑會加快醫療保險基金赤字速度。依附于醫療保險的長期護理保險制度不論是對醫療保險,還是對長期護理保險本身都是不利的,無益于制度的長遠健康發展。基于上述問題,提出相應制度改革建議。

(一)將長期護理保險作為一個獨立的社會保險險種

青島市護理保險實踐告訴我們,長期醫療護理保險缺乏獨立的基金籌集機制,財務可持續性無法保證,除自身缺陷外還增加了醫療保險基金赤字風險。在失能風險加劇的當下,為最大程度化解老年人失能后的財務風險,保證其基本生活需要,必須要有一個可持續的長期護理保險基金來源。建立具有強制性的社會性長期護理保險成為社會發展的必然,應給予長期護理保險同其他社會保險同等地位。

(二)鼓勵商業性長期護理保險的發展,實現社商結合

加強政策引導,引導市場機制在長期護理保險市場中發揮作用,鼓勵商業性長期護理保險的發展。通過市場競爭提供更優質的長期護理產品,滿足失能老人長期護理多樣化需求。建立社會性長期護理保險為主、商業性長期護理保險為補充的長期護理保險制度。前者由國家強制實行,保基本促公平,后者由公民自行參保,滿足更高層次長期護理需求,提高效率,二者結合。兼顧效率與公平。

(三)加大政府財政支持力度。鼓勵社會力量參與

要正確認識政府在長期護理保險制度實施、推廣、普及中所處的重要地位,加強失能老人長期護理基礎設施建設,提高長期護理商業運營重視程度,加大資源投入力度和政策優惠。大力扶持長期護理產業的發展,充分挖掘社會資源。鼓勵非政府組織參與其中。構建政府、市場、社區、社會組織、家庭等多元主體有效參與和責任共擔的長期護理制度化模式。