上市公司2018年年報審計情況分析報告

2019-11-28 02:16:28殷德全,齊飛,楊啟明

中國注冊會計師 2019年11期

上市公司2018年年報披露結束后,中注協結合年報審計快報和證券所業務報備資料,歸納梳理并深入分析上市公司年報審計情況。為便于使用者閱讀,我們分別按財務報表審計情況、內部控制審計情況以及年報審計市場情況三個分報告予以闡述分析。

分報告一:財務報表審計情況分析

截至2019年4月30日,滬深兩市共有3604家上市公司,對外披露了2018年度財務報表審計報告。5月1日至8月30日又有3家上市公司披露了2018年度財務報表審計報告。在上述3607家上市公司中,滬市主板1463家、深市主板472家、中小企業板928家,創業板744家。40家證券資格會計師事務所(以下簡稱證券所)實施了上市公司2018年年報審計工作。

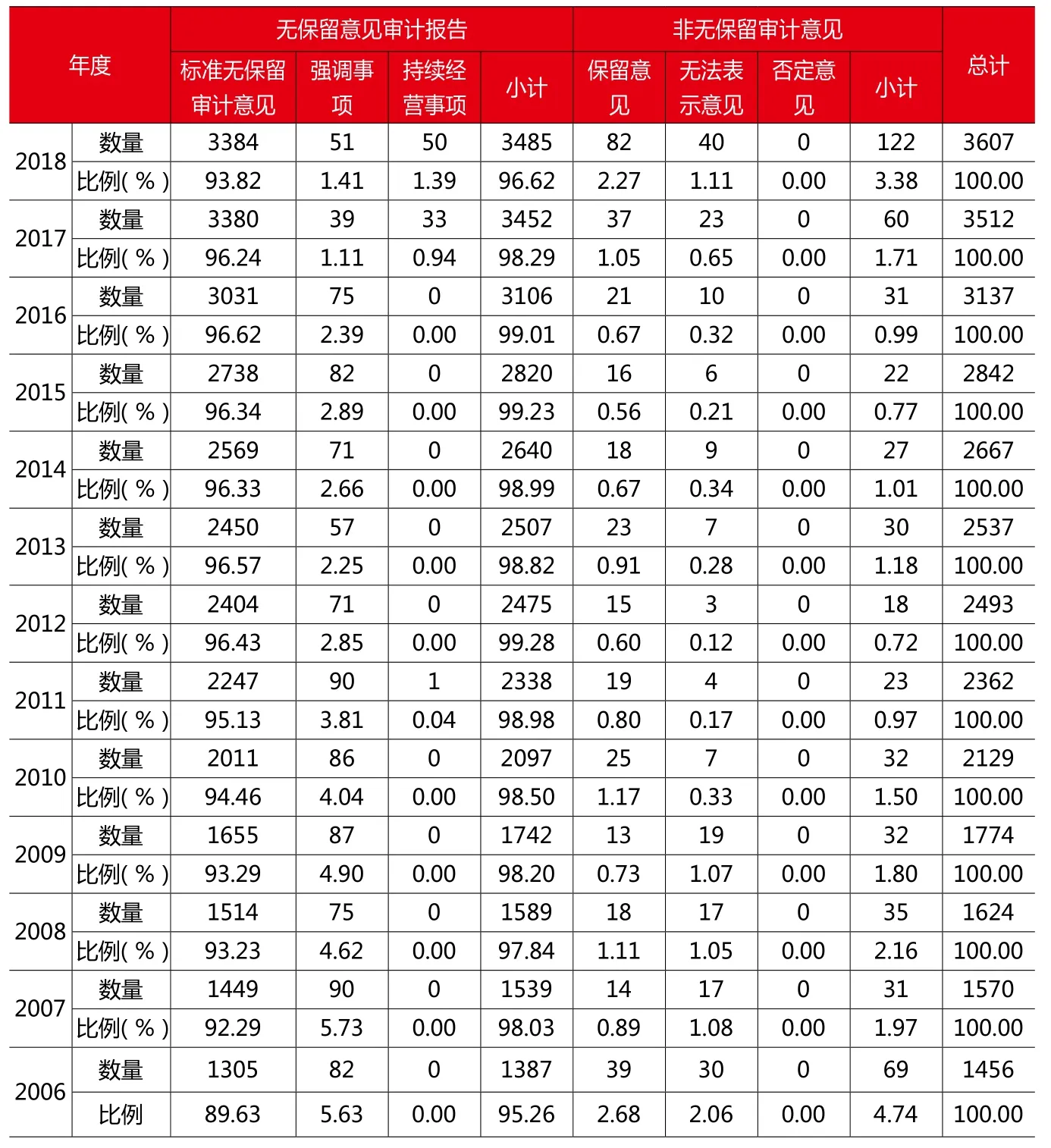

表1-1 2006—2018年度上市公司財務報表審計報告意見類型總體情況

表1-2 2018年年報上市板塊審計報告意見類型匯總表

一、財務報表審計報告意見類型

在3607份上市公司2018年度財務報表審計報告中,無保留意見審計報告3485份,保留意見的審計報告82份,無法表示意見的審計報告40份。在3485份無保留意見審計報告中,51 家上市公司被出具了帶強調事項段的無保留意見審計報告,50家上市公司被出具了帶持續經營相關重大不確定性事項段的無保留意見審計報告(詳見表1-1)。

表1-1顯示,上市公司2018年度非無保留意見審計報告比例為3.38%,與2017年度的1.71%相比,上升94.74%。總體而言,2006至2012年度,上市公司非無保留意見審計報告比例呈下降趨勢;2012至2016年度趨于平穩,每年均保持在1%左右;2017年至2018年,非無保留意見審計報告比例呈明顯上升趨勢(詳見圖1-1)。

二、非無保留意見審計報告分析

如上所述,上市公司2018年年報非無保留意見審計報告數量達到122份,占比達3.38%,數量和比例均為近年來新高,非無保留審計意見報告中“形成保留意見的基礎”部分以及“形成無法表示意見的基礎”部分共涉及337個具體事項,平均每份報告2.76項。

(一)上市板塊審計報告意見類型分布

在已披露的3607份上市公司2018年財務報表審計報告中,非無保留意見財務報表審計報告有122份,占3.38%,較2017年度(60份)增加62份,增長103.3%,其中,保留意見的審計報告82份,較2017年度(37份)增加45份,增長121.62%;無法表示意見的審計報告40份,較2017年度(23份)增加17份,增長73.91%。

總體來看,中小企業板(5.39%)和深市主板(4.87%)公司非無保留意見比例較高,滬市主板(2.26%)和創業板(2.15%)相對較低,一定程度上表明,中小企業版和深圳主板公司的財務信息質量應引起關注。(詳見表1-2)。

圖1-1 2006—2018年度非無保留意見審計報告比例變動趨勢

圖2-1 2011—2018年度非標內部控制審計報告數量和比例變動趨勢

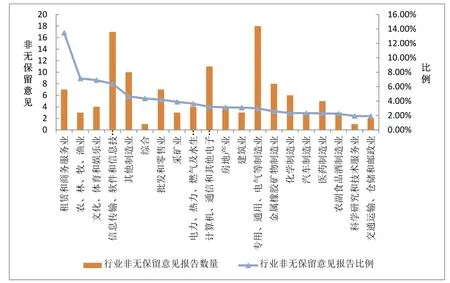

(二)非無保留意見審計報告的公司行業分布

若按行業劃分,2018年度,租賃和商務服務業,農、林、牧、漁業以及文化、體育和娛樂業上市公司被出具非無保留意見審計報告的比例在所有行業中最高,3個行業的非無保留意見審計報告數量分別為7份、3份、4份,分別占該所在行業審計報告總數的13.46%、7.14%和6.90%,明顯高于整體非無保留意見審計報告比例(3.38%)。其次,信息傳輸、軟件和信息技術服務業,其他制造業,綜合、批發和零售業,采礦業,建筑業等行業的非無保留意見審計報告比例也高于整體非無保留意見審計報告比例 (詳見表1-3、圖1-2)。

(三)出具非無保留意見審計報告的主要原因

1.保留意見的審計報告。對上市公司2018年度財務報表,注冊會計師共出具82份保留意見的審計報告,這些報告“形成保留意見的基礎”部分共涉及具體事項162項,平均每份報告1.98項(詳見表1-4)。形成保留意見的基礎主要涉及以下三個方面:

一是對涉訴、擔保、立案調查或有事項及預計負債等,未能獲取充分適當的審計證據,涉及35份審計報告;

二是往來款項、長期資產等可收回性及壞賬計提等,未能獲取充分適當的審計證據,涉及33份審計報告;

三是注冊會計師對上市公司關聯方關系及其交易披露的真實性、完整性、準確性以及關聯方往來款項的可收回性等,未能獲取充分適當的審計證據,涉及18份審計報告。

總體而言,以上82份保留意見審計報告所涉及的具體問題各不相同,其中以下問題具有代表性:

(1)無法對上市公司大額應收賬款和其他應收款款項、大額支出及相關交易的真實性,獲取充分、適當的審計證據,以至對這些往來款項的可收回性及相關壞賬計提無法判斷。

(2)無法對上市公司有關涉訴事項、對外擔保、或有事項等涉及的預計負債金額,獲取充分、適當的審計證據。

(3)無法對上市公司有關關聯方及關聯方交易實施滿意的審計程序,以判斷完整的關聯方及其交易的真實性、準確性,以及資金往來的可收回性。

(4)無法對上市公司商譽減值、固定資產減值等項目實施必要的審計程序,無法獲取充分、適當的審計證據。

(5)因審計范圍受限,導致對上市公司特定子公司或特定財務報表科目,無法實施必要的審計程序,無法獲取充分、適當的審計證據。

表1-3 2018年度財務報表審計非無保留意見審計報告公司行業分布

表1-4 形成保留意見基礎具體事項分類統計表

(6)上市公司持續經營能力存在重大不確定性,而財務報表未對這一事項充分披露。

(7)未能對重要交易或款項獲取充分、適當的審計證據,無法確認交易或款項的商業合理性。

2.無法表示意見的審計報告。對上市公司2018年度財務報表,注冊會計師共出具無法表示意見的審計報告40份,這些報告“形成無法表示意見的基礎”部分共涉及具體事項175項,平均每份報告4.38項(詳見表1-5)。

形成無法表示意見的基礎涉及最多的三個方面:

一是對涉訴、擔保、立案調查等或有事項及預計負債無法估計,涉及38份審計報告;

二是對持續經營存在不確定性,涉及29份審計報告;

三是對往來款項、長期資產等的可收回性及壞賬計提判斷等,涉及20份審計報告。

總體而言,以上40份無法表示意見審計報告所涉及的具體問題各不相同,其中以下問題具有代表性:

(1)注冊會計師未能獲取充分、適當的審計證據判斷未決訴訟、擔保事項、立案調查等對上市公司財務報表的影響。

(2)上市公司及其子公司未提供完整的財務資料。

(3)上市公司持續經營存在重大不確定性。

(4)注冊會計師無法對資產減值的合理性、準確性以及披露的恰當性獲取充分、適當的審計證據。

(5)注冊會計師未能取得重要交易或款項商業實質的合理解釋及支持性資料。

(6)注冊會計師無法對關聯方交易實施必要的審計程序,獲取充分、適當的審計證據。

(7)上市公司內部控制出現重大缺陷,關鍵內部控制失效,對財務報表的影響重大而且具有廣泛性。

圖2-2 2018年度各行業非標內部控制審計報告數量和比例

圖3-1 財務報表審計業務客戶最多的10家證券所客戶數量

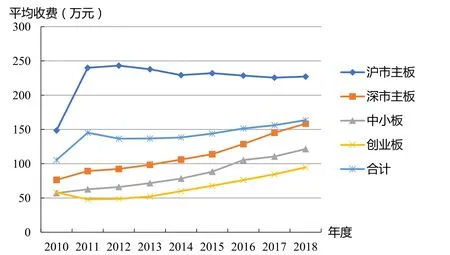

圖3-2 2010—2018年度各板塊財務報表審計收費戶均水平變動趨勢

三、出具非標準無保留意見審計報告的主要原因

在已披露的3485份無保留意見審計報告中,51家上市公司被出具了帶強調事項段的無保留意見審計報告,50家上市公司被出具了帶持續經營相關重大不確定性事項段的無保留意見審計報告。

1.帶強調事項段的無保留意見審計報告。對上市公司2018年度財務報表,注冊會計師共出具帶強調事項段的無保留意見審計報告(含同時包括強調事項段和持續經營事項段的審計報告)51份;其中有31家的強調事項涉及“立案調查”或“訴訟、仲裁”,占60.78%,是出具帶強調事項段的無保留意見審計報告最主要的原因;“關聯方資金占用或擔保”的有9家,為第二大原因(詳見表1-6)。

2.帶與持續經營相關的重大不確定性的無保留意見審計報告。新審計報告準則要求在審計報告中,如果管理層運用持續經營假設是適當的,但存在重大不確定性,且財務報表對重大不確定性已作出充分披露,注冊會計師應當發表無保留意見,并在審計報告中增加以“與持續經營相關的重大不確定性”為標題的單獨部分,50家上市公司被出具了僅帶持續經營相關重大不確定性事項段的無保留意見審計報告。

表1-5 形成無法表示意見基礎的具體事項分類統計表

表1-6 出具帶強調事項段的無保留意見審計報告的主要原因

表2-1 2011—2018年度上市公司內部控制審計報告意見類型

表2-2 2018年度各板塊上市公司內部控制審計報告意見類型

分報告二:內部控制審計情況分析

截至2019年4月30日,滬深兩市共有1942家上市公司,對外披露了2018年度內部控制審計報告,2019年5月1日至8月30日又有1家上市公司披露了2018年度內部控制審計報告。在上述1943家上市公司中,滬市主板1405家,深市主板469家,中小企業板60家,創業板8家。上市公司出具內部控制報告的比例由2017年度的50.42%升至2018年度的53.88%。在上述1943家上市公司中,有1909家的財務報表審計機構和內部控制審計機構相同,占98.25%,與2017年度基本持平。

一、內部控制審計報告意見類型

(一)內部控制審計報告意見類型總體情況

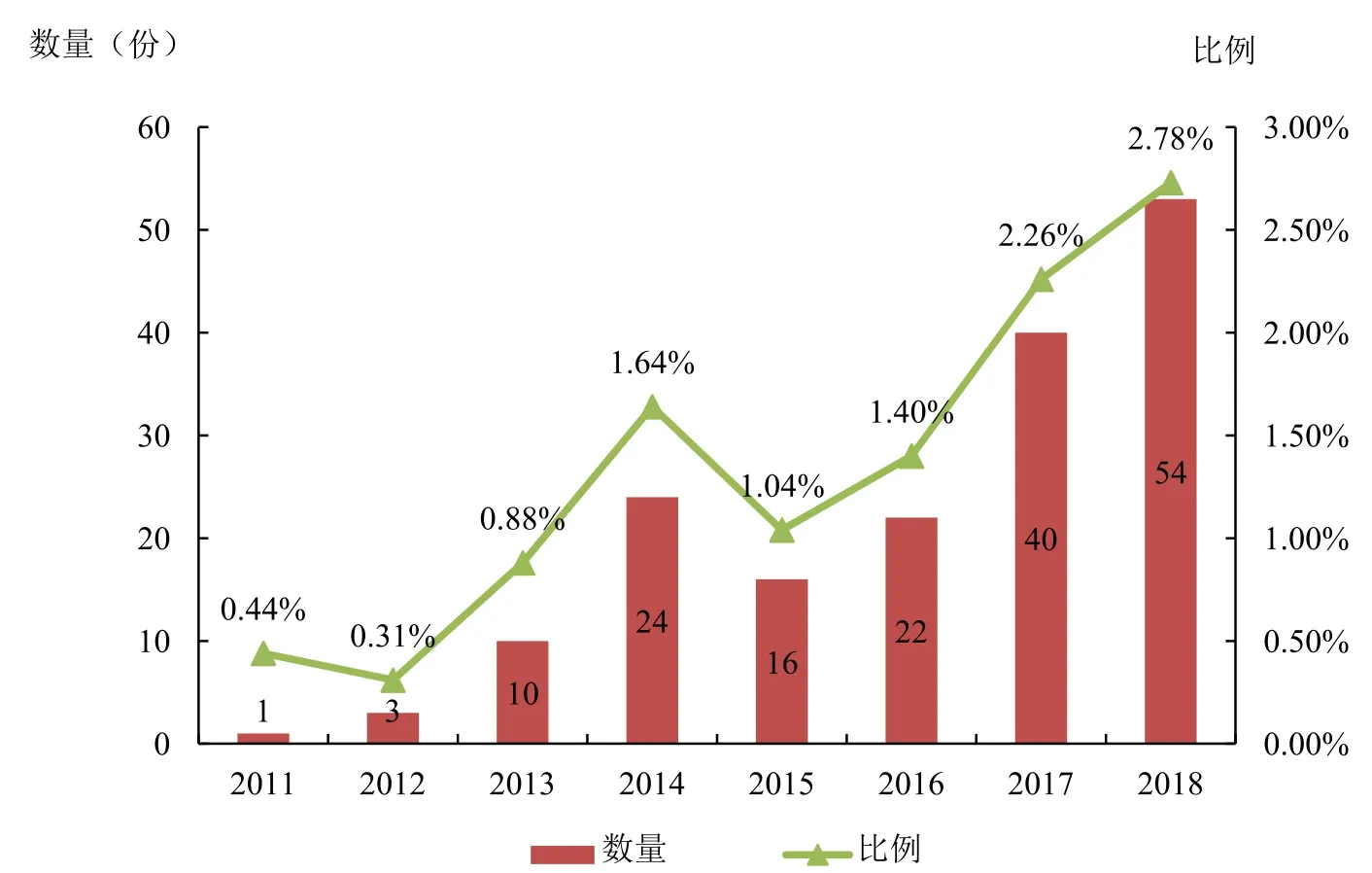

在1943份內部控制審計報告中,無保留意見的內部控制審計報告1889份(其中,帶強調事項段的無保留意見內部控制審計報告55份),非無保留意見的內部控制審計報告54份,均為否定意見的審計報告,非無保留意見比例為2.78%,與2017年度的2.26%相比有所上升,增幅為23%。

(二)非標內部控制審計報告的數量和比例有所上升

總體上看,2011至2014年度,上市公司內部控制非無保留意見審計報告比例持續上升,由0.44%升至1.64%;2014至2016年度,上市公司內部控制非無保留意見審計報告比例趨于平穩,每年均保持在1.5%左右,2016至2018年度,非無保留意見審計報告比例再次呈現上升趨勢至2.78%(詳見表2-1、圖2-1)。

表2-3 2018年度各行業上市公司內部控制審計報告意見類型

表2-4 導致否定意見內控審計報告披露的主要事項

表2-5 2018年度非標內部控制審計報告與對應的財務報表審計報告

圖3-3 2006—2018年度財務報表審計收費與國內生產總值變動趨勢

二、非無保留內部控制審計報告分析

(一)上市板塊內部控制審計報告意見類型分布

現階段,中小板、創業板公司尚未完全納入內控規范體系的實施范圍,因此非無保留意見審計報告主要集中在滬市、深市主板上市公司。2018年度,36家滬市主板上市公司被出具非無保留意見審計報告,占比為2.49%;16家深市主板上市公司被出具非無保留意見審計報告,占比為3.41%。此外,還有2家中小板上市公司被出具非無保留內部控制審計報告,占比3.33%(詳見表2-2)。

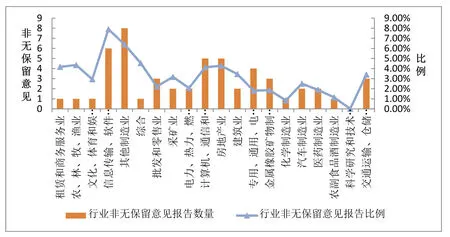

(二)非無保留內部控制審計報告的公司所在行業分布

就行業內非無保留意見內部控制審計報告比例而言,信息傳輸、軟件和信息技術服務業被出具非標內部控制審計報告的比例最高,達到7.89%,其次,農、林、牧、漁業,計算機、通信和其他電子設備制造業,文化、體育和娛樂業,其他制造業,交通運輸、倉儲和郵政業,采礦業以及房地產業等行業的非無保留意見內部控制審計報告比例也高于整體上市公司非無保留意見內部控制審計報告比例(2.78%)(詳見表2-3、圖2-2)。

(三)非無保留意見內部控制審計報告披露的主要事項

1.否定意見內部控制審計報告披露的非標事項。2018年度上市公司非無保留內控審計報告,全部為否定意見的審計報告,其中,33份涉及關聯交易或關聯方資金占用相關問題,23份涉及對外投資、擔保相關問題,21份涉及往來款或其他資產減值相關問題,19份涉及對子公司或部分業務缺乏監控相關問題(詳見表2-4)。

表3-1 2018年度財務報表審計客戶數量及規模

表3-2 2018年度證券所的客戶行業分布

在否定意見內控審計報告披露的主要事項中,以下幾種情形具有代表性:

(1)為控股股東和關聯方擔保。某公司導致否定意見的事項為:“截止2018年12月31日,公司為其控股股及關聯方借款擔保10億元,上述擔保事項已全部進入訴訟程序。截止本審計報告出具日,我們無法獲取充分、適當的審計證據對公司可能需要承擔的擔保損失金額進行合理估計。同時,我們也無法判斷公司是否存在其他未經披露的對外擔保事項以及對財務報表產生的影響。”

(2)關聯方資金占用可回收性。某公司導致否定意見的事項為:“截至 2018 年 12 月 31 日,實際控制人及其關聯方占用公司及其子公司非經營性資金余額20億元(賬面計提壞賬準備5000 萬元),截至本報告日尚未歸還。我們無法獲取對實際控制人及其關聯方資產、負債狀況進行清查估值的審計證據,無法判斷上述關聯方占用資金是否能夠收回,進而無法確定公司對上述應收款項壞賬準備計提是否充分。”

(3)對重要子公司失去控制。某公司導致否定意見的事項為:“公司對其控股子公司失去控制,導致其財務報表未納入合并財務報表范圍,公司2018年度財務報表所反映的經營成果未包含對子公司的投資損益,導致相關的財務報告內部控制執行失效。”

(4)業績預告數據失實。某公司導致否定意見的事項為:“2019年4月,公司發布《關于2018年年度業績預告更正公告》,對2019年1月披露的2018年度業績預告進行了更正,公司臨近財務報告日期更正業績預告,表明公司針對重大會計事項的判斷的內部控制存在重大缺陷,與之相關的財務報告內部控制失效。”

(四)非無保留內部控制審計報告對應的財務報表審計報告

2018年度,54家被出具非無保留意見內部控制審計報告的上市公司中,有15家公司的財務報表審計報告為無保留意見(其中4家公司為帶強調事項段的無保留意見,5家公司為帶持續經營事項段的無保留意見);39家公司為非無保留審計意見(其中24家為保留意見,15家為無法表示意見,詳見表2-5)

2018年度上市公司非無保留內部控制審計報告與非無保留意見財務報表審計報告上升比例相一致。非無保留內部控制審計報告比例的上升,反映出審計機構的執業態度更為謹慎,對被審計單位內部控制的關注更為深入細致,為報表使用者了解上市公司可能存在的潛在錯報風險提供了更有價值的信息。

表3-3 2010—2018年度各板塊財務報表審計收費情況 (單位:萬元)

圖3-4 2006—2018年度審計收費與國內生產總值變動趨勢

分報告三:年報審計市場情況分析

2018年年報審計工作期間,40家證券所共完成3607家上市公司的2018年度財務報表審計業務和1943家上市公司的2018年度內部控制審計業務,分別較2017年度增長2.62%、9.65%。

一、上市公司年報審計業務分布

(一)上市公司財務報表審計業務繼續集中于大型證券所

圖3-1顯示,承接上市公司2018年度財務報表審計業務數量最多的10家事務所,共為2461家公司出具了審計報告,占上市公司總數的68.29%。2011至2017年度,該數字分別為1305家、1592家、1722家、1821家、1970家、2185家和2424家,占當年上市公司總數的比例分別為 55.25%、63.86%、67.88%、68.28%、69.32%、69.65% 和69.02%。上市公司年報審計業務最多的10家事務所平均每家上市公司財務報表審計業務量為246.1家,明顯高于行業平均水平(2018年度平均每家證券所上市公司財務報表審計業務量為90.1家)。

承接上市公司2018年度財務報表審計業務數量最多的10家事務所為“國際四大”中國成員所之外的事務所。“國際四大”中國成員所的上市公司財務報表審計客戶數量合計為239家,客戶數量占比6.63%。

值得注意的是,雖然上述2018年度審計業務最多的10家事務所上市公司客戶數量占比68.29%,具有數量優勢,但其審計的上市公司收入總額合計占比35.96%、利潤總額合計占比24.29%、資產總額合計占比13.95%;而“國際四大”中國成員所審計的上市公司數量,雖然占比僅6.63%,但其審計的上市公司收入總額合計占比53.83%、利潤總額合計占比70.47%、資產總額合計占比82.37%(詳見表3-1)。

(二)證券所之間的年報審計客戶行業分布存在差異

“國際四大”中國成員所審計客戶在銀行和保險業,其他金融業以及交通運輸、倉儲和郵政業的集中度較高,其中銀行和保險業的市場占有率為80%,其他金融業的市場占有率為28.07%,交通運輸、倉儲業和郵政業的市場占有率為18.10%。其他證券所審計客戶主要集中在制造業,信息技術業,農、林、牧、漁業,水利、環境和公共設施管理業以及文化、體育和娛樂業等,其市場占有率均超過95%(詳見表3-2)。

二、上市公司年報審計業務收費

披露2018年財務報表審計報告的3607家上市公司,均披露了財務報表審計收費信息,支付的財務報表審計費用總額約為595,044.22萬元,平均每家上市公司支付164.97萬元。在披露2018年內部控制審計報告的1943家上市公司中,共有1660家單獨披露了內部控制審計收費信息,支付的內部控制審計費用總額約為79,395.50萬元,平均每家上市公司支付47.83萬元。

(一)上市公司財務報表審計收費有所提高

2018年度,上市公司財務報表審計收費戶均164.97萬元,較2017年度的156.12萬元上升5.67%。滬市主板、深市主板、中小板和創業板的戶均收費均較2017年度有所上升,其中創業板增幅最大,增幅12.10%(詳見表3-3、圖3-2)。

表3-7 上市公司變更審計機構原因統計

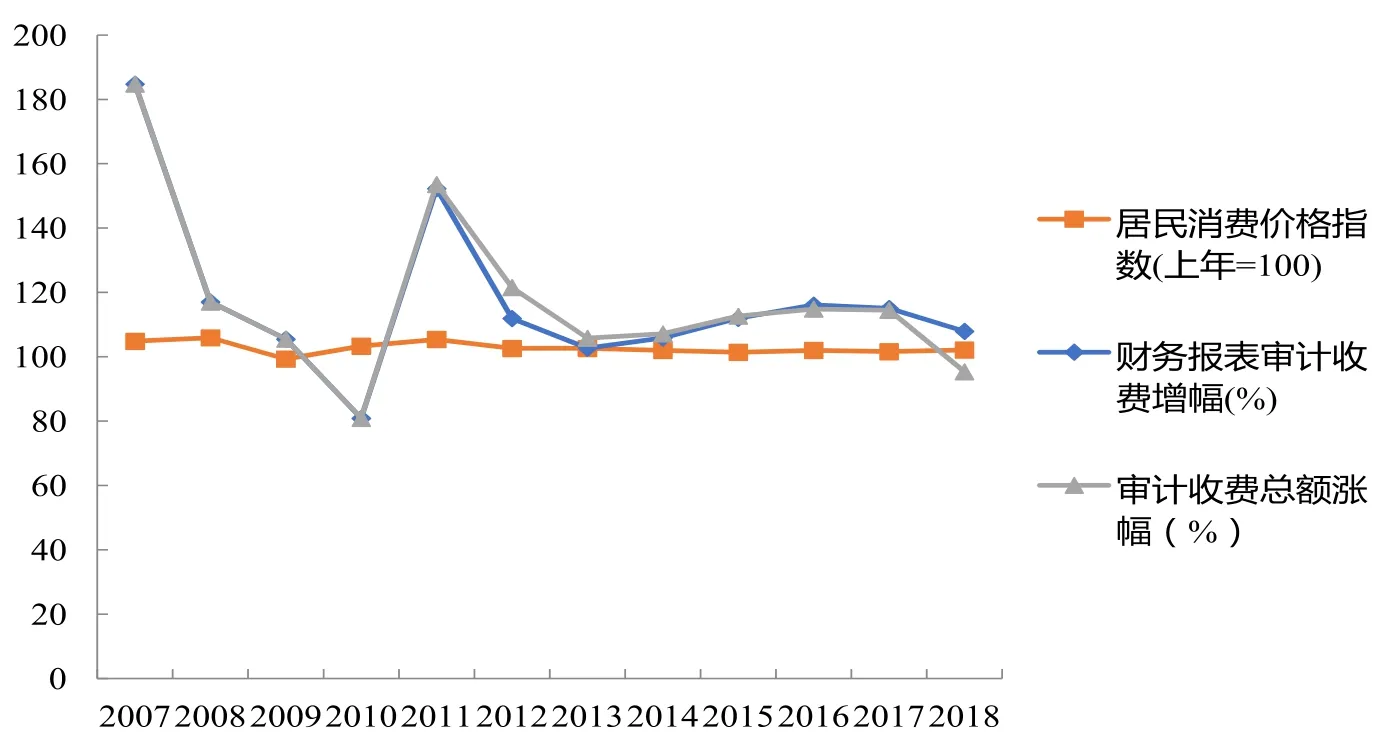

圖3-5 2007—2018年度審計收費增減幅與居民消費價格指數變動趨勢

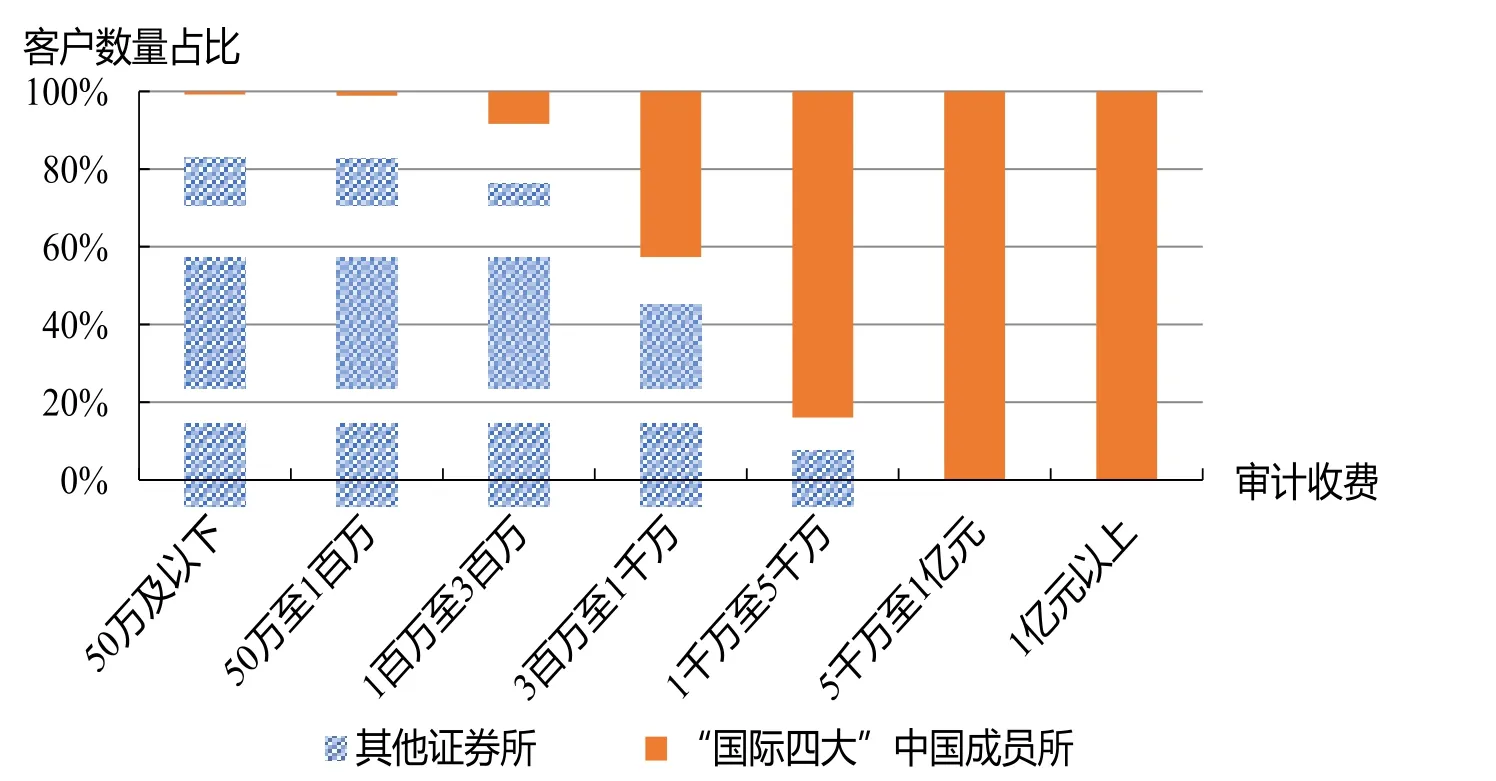

圖3-6 “國際四大”中國成員所與其他證券所客戶審計收費比較

2018年度,大部分證券所的上市公司財務報表審計收費戶均水平相比2017年度有所上升,其中,畢馬威華振、立信中聯、四川華信、安永華明、中興華、瑞華、普華永道中天、天健等8家證券所收費戶均水平有所下降,分別為-33.36%、-16.93%、-5.76%、-3.94%、-3.15%、-2.48%、-2.45%、-0.34%;中審亞太、利安達、中審華、信永中和等4家證券所收費戶均上升比例超過20%,分別為43.42%、40.64%、23.05%、21.57%(詳見表3-4)。

在同時單獨披露2018年度和2017年度財務報表審計收費的3494家上市公司中,審計收費同比上升的有1465家,審計收費同比持平的有1661家,審計收費同比下降的有368家。其中,2018年度審計費用上升比例超過200%的上市公司有15家,上升比例最高的達341%。審計費用上升的主要原因為上市公司發生重大資產重組或并購、上年度審計收費較低、經營業績提升。同時,審計費用下降超過50%的上市公司有24家,下降比例最高的達93% 。審計費用下降的原因主要為招投標、審計輪換、經營業績下降(扣除非經常性損益凈利潤下滑)。

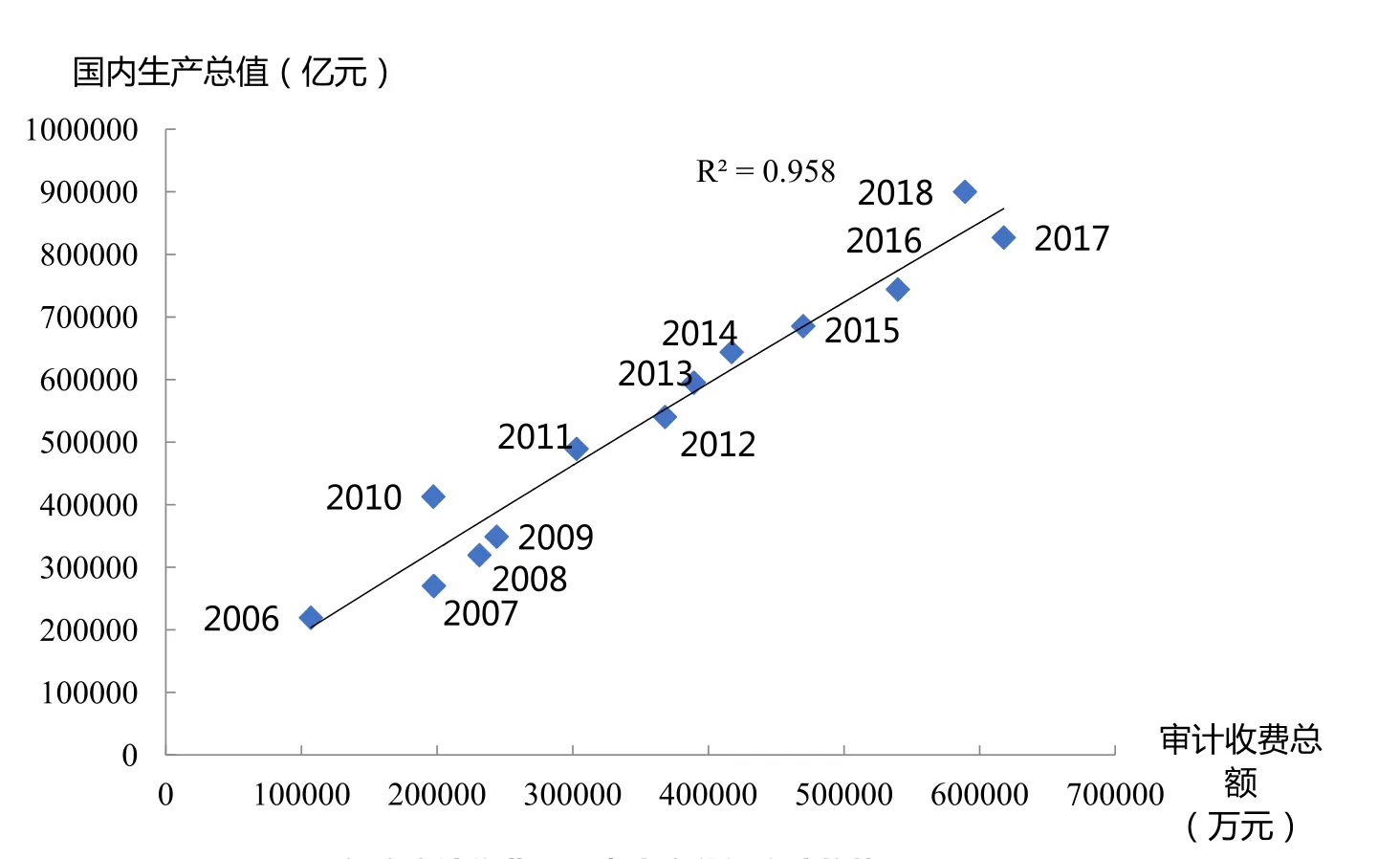

(二)上市公司審計收費與國內生產總值變動趨勢高度一致

2006至2018年度,上市公司審計收費與國內生產總值變動趨勢基本一致。相關分析顯示,上市公司財務報表審計收費與國內生產總值相關系數為0.9566,且顯著,上市公司審計收費總額(財務報表審計收費與內部控制審計收費之和)與國內生產總值相關系數為0.958且顯著,表明審計收費與國內生產總值高度相關(詳見表3-5)。

除2010年度外,審計收費與國內生產總值均呈現逐年上升的變動趨勢,使用二項式函數擬合,財務報表審計收費與國內生產總值的擬合優度為95.66%,審計收費總額與國內生產總值的擬合優度為95.80%,表明上市公司審計收費與國內生產總值變動趨勢存在高度一致性(詳見圖3-3、圖3-4)。

(三)上市公司審計收費變動與居民消費價格指數變動趨勢存在差異

2007至2018年度,上市公司審計收費變動呈現較大的起伏波動,居民消費價格指數的變動則相對平緩,且二者變動趨勢并不一致(詳見圖3-5)。

(四)上市公司客戶最多的10家證券所財務報表審計戶均收費繼續上升

從已披露數據看,2018年度上市公司財務報表審計客戶最多的10家證券所財務報表審計收費合計數占全部其他證券所審計收費總額的74.98%,其戶均收費為116.09萬元,比全部其他證券所戶均收費(113.23萬元)高2.53%,比2017年上市公司財務報表審計客戶最多的10家證券所平均收費(109.45萬元)增長6.07%(詳見表3-6)。

(五)大型審計客戶集中于少數證券所

以財務報表審計收費為例,在審計費用超過1000萬元的39家上市公司中,34家上市公司為“國際四大”中國成員所客戶,占比87.18%。在不同財務報表審計收費水平下,“國際四大”中國成員所與其他證券所的客戶占有量存在明顯差別(詳見圖3-6)。

從審計市場情況來看,2018年上市公司財務報表審計業務繼續集中在少數大型證券所,戶均審計收費也有所上升。

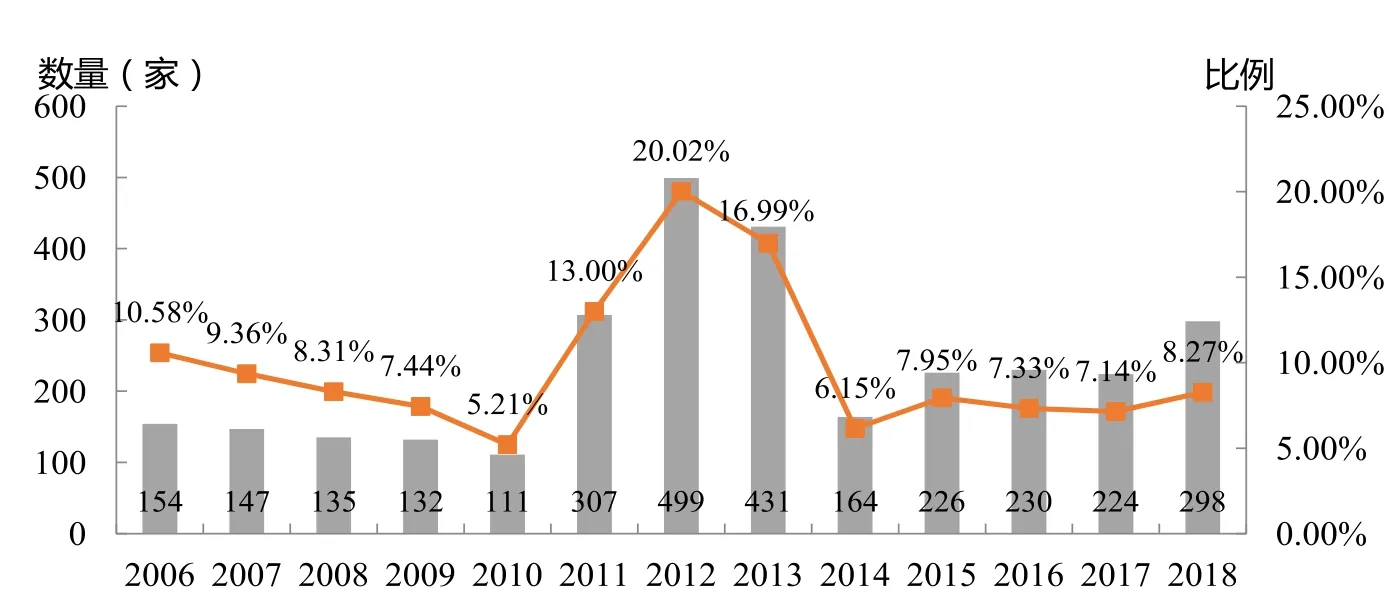

圖3-7 2006—2018年度變更年報審計機構上市公司家數及比例

三、審計機構變更情況分析

在披露2018年度財務報表審計報告的3607家上市公司中,有298家變更了年報審計機構,占全部上市公司的8.27%,變更財務報表審計機構的上市公司數量和比例均較2017年度(224家,比例為7.14%)有所上升。2006至2018年度,上市公司變更年報審計機構的數量與比例呈現較大的起伏波動(詳見圖3-7),自2014年以來趨于平穩。

(一)上市公司變更年報審計機構原因分析

從證券所報備的年報審計業務變更信息來看,2018年度上市公司變更事務所的原因主要包括:前任服務年限較長、前任事務所聘期已滿、重大資產重組后重新選聘事務所、上市公司根據集團、控股股東要求或政府部門規定進行輪換等。其中,有168家上市公司變更年報審計機構是由于前任審計服務年限較長或服務期限滿,占56.38%(詳見表3-7)。

(二)變更審計機構的上市公司審計意見類型分析

2018年度,變更年報審計機構的298家上市公司中,被出具非無保留意見審計報告的上市公司有23家,其中:10家上市公司的財務報表被出具了無法表示意見的審計報告,13家被出具了保留意見的審計報告。變更審計機構的上市公司非無保留意見審計報告比例為7.71%,明顯高于全部上市公司3.32%的非無保留意見審計報告比例。2010至2017年度,變更年報審計機構的上市公司家數分別為111家、307家、499家、431家、164家、226家、230家和224家,被出具非無保留意見審計報告的公司家數分別為20家、23家、24家、23家、16家、17家、6家和10家,非無保留意見審計報告比例分別為18.02%、7.49%、4.81%、5.34%、9.76%、7.52%、2.61%和4.46%,均超過當年上市公司的整體非標準審計報告比例或非無保留意見審計報告比例。

變更事務所的上市公司被出具更高比例的非無保留意見審計報告,進一步壓縮了上市公司通過“炒魷魚,接下家”方式購買審計意見的空間;同時,也反映出事務所能夠堅持原則,遵循執業準則要求,對新承接的上市公司,發表恰當的審計意見。

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

現代經濟信息(2020年34期)2020-06-08 06:02:42

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國公路(2017年10期)2017-07-21 14:02:37

遼寧經濟(2017年5期)2017-07-12 09:39:47

中國交通信息化(2017年3期)2017-06-08 06:09:28

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39