安徽加入長三角經濟一體化區域分工差異化研究

2019-11-28 13:15:00林斐

江淮論壇 2019年5期

林斐

摘要:區域分工是經濟一體化的重要基礎,經濟一體化下不同經濟發展水平的區域分工趨同或差異,對促進高質量區域協同發展意義重要。文章從產業結構、行業結構、產品結構比較優勢視角分析長三角一市三省經濟一體化下不同區域分工的演變,探究安徽加入長三角經濟一體化與滬蘇浙區域分工的差異程度變化,為深化要素稟賦與經濟發展水平差異并存下的區域分工與合作、促進長三角高質量一體化發展政策取向提供研究支撐。

關鍵詞:長三角;經濟一體化;區域分工差異化;安徽

中圖分類號:F127 ? ?文獻標志碼:A ? ?文章編號:1001-862X(2019)05-0078-008

一、研究評述

區域分工是經濟一體化的重要基礎,經濟一體化下不同經濟發展水平的區域分工趨同或差異,對促進高質量區域協同發展意義重要。19世紀亞當·斯密最早提出基于要素稟賦差異的區域分工理論,后來大衛·李嘉圖、俄林等人提出比較優勢加以完善,是一直以來具有持續的影響力的理論。然而,20世紀中期經濟全球化與區域經濟一體化興起,區域分工呈現出新特征。新經濟地理學的代表人物保羅·克魯格曼(1991)詮釋了區域經濟一體化對雙邊貿易、產業間或產業內貿易,規模經濟、要素空間集聚的影響,一旦形成了專業化生產格局,具有很強的路徑依賴,實行一體化使區際運輸成本降低,但產業并不一定會從生產成本較高的核心區轉移,到生產成本較低的外圍。[1]經濟活動開始聚集在少數幾個大城市區域,呈現“中心-外圍”分工模式的差異。[2]Kim(1999)研究1860—1987年美國制造業,驗證在一體化水平的前期階段地區專業化處于較高的水平,隨著一體化程度提高,產業集中率下降,呈倒 “U” 字型曲線。[3]美國一開始就構建了一體化的經濟空間,其區際差異遠小于歐盟[4],而歐盟一體化內部各行業聚集程度差異較大[5]。

國內從要素稟賦優勢差異認識經濟一體化下區域分工。一些研究認為當要素稟賦的差異較大,欠發達地區對要素資源的路徑依賴,鎖定低端產業結構和低附加值的產品結構的 “比較利益陷阱”。[6]持相反觀點是經濟一體化推進區域間的要素流動,縮小要素稟賦結構差異,使區域分工趨同現象突出,產業或行業結構高度相似性,產業同構和惡性競爭加劇。[7][8]一體化發展程度高的區域,產業結構會有競爭性趨同現象。[9]更多研究傾向不同要素稟賦結構的區域分工格局不斷演變,范劍勇(2004)[10]認為經濟一體化下區域分工是建立在要素空間集聚基礎上,市場一體化進程對沿海地區的工業集聚具有重要影響。陳秀山、徐瑛(2008)[11]分析1996—2005年國內制造業空間集聚后,證實核心與邊緣區分工分化加劇。經濟一體化促使區域分工深化、細化,產品內分工應運而生,加工貿易與服務外包的快速發展,產品結構趨同與區域分工深化并存,形成經濟一體化下新型分工關系。[12]

從20世紀90年代長三角經濟一體化始于貿易分工,隨著三十多年來持續推進,對一市三省產業分工定位、方式、路徑帶來長遠而深刻的影響,有兩種截然不同的認識:一種認為經濟一體化下區域分工差異化階段性的特征表現不同,差異先擴大后縮小,長三角滬蘇浙兩省一市存在產業分工嚴重趨同[8,10]以及不同層面的趨同[13]。另一種認為是長三角地區要素稟賦差異和經濟發展水平的差異較大,在經濟一體化過程中區域分工表現出差異化的特征,形成一種全新的差別化競爭格局。[14-15]

迄今對經濟一體化下區域分工的實證研究雖然不少,但未能充分考慮經濟一體化過程中要素稟賦與經濟發展水平差異下區域分工的變化,且缺少實證研究。已有的長三角的區域分工研究主要是對滬蘇浙兩省一市,2014年安徽才正式加入,擴容長三角后的區域分工相關研究滯后。因此,本文以長三角一市三省為研究對象,選取2005年與2015年,也是“十一五”與“十二五”時期長三角經濟一體化區域分工關系重塑的重要時期,著重分析安徽加入長三角經濟一體化,與江浙滬的區域分工的差異化特征,通過從產業結構、行業結構與產品結構三個維度視角比較,探究長三角經濟一體化下安徽與滬蘇浙區域分工的差異化演變特征與路徑,目的是證實基于要素稟賦與經濟發展水平雙重差異長三角經濟一體化如何重塑區域分工格局,為長三角高質量一體化發展提供參考。

二、長三角區域分工差異化的實證研究

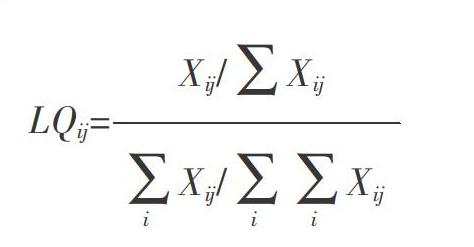

衡量區域分工的差異化程度,最常用的方法是區位熵,作為評價區域產業比較優勢、區域專業化程度的主要方法。本文采用產值(產量)占長三角的比重變化計算出專業化優勢(或分工指數),分別計算產業比較優勢系數、制造行業專業化優勢系數以及產品專業化優勢系數,由下列公式推導而來:

其中LQij表示產業的比較優勢系數、行業專業化優勢、產品生產專業化優勢系數,i 表示第i 個產業(行業、產品),j 表示第 j 個地區,Xij表示第j 個地區第i 產業的產值(產品)指標。LQij>2,該產業(行業、產品)具有顯著比較優勢;LQij≥1,該產業(行業、產品)具有比較優勢; LQij<1,該產業(行業、產品)的比較優勢不明顯。數據來自全國和長三角滬蘇浙皖的統計年鑒。下面從產業結構、行業結構、產品結構的三個維度,研判在長三角安徽與滬蘇浙之間區域分工的一些基本特征。

1.產業間分工的差異

產業間分工是基于資源要素稟賦差異的分工。安徽在長三角地區產業間分工的特點:

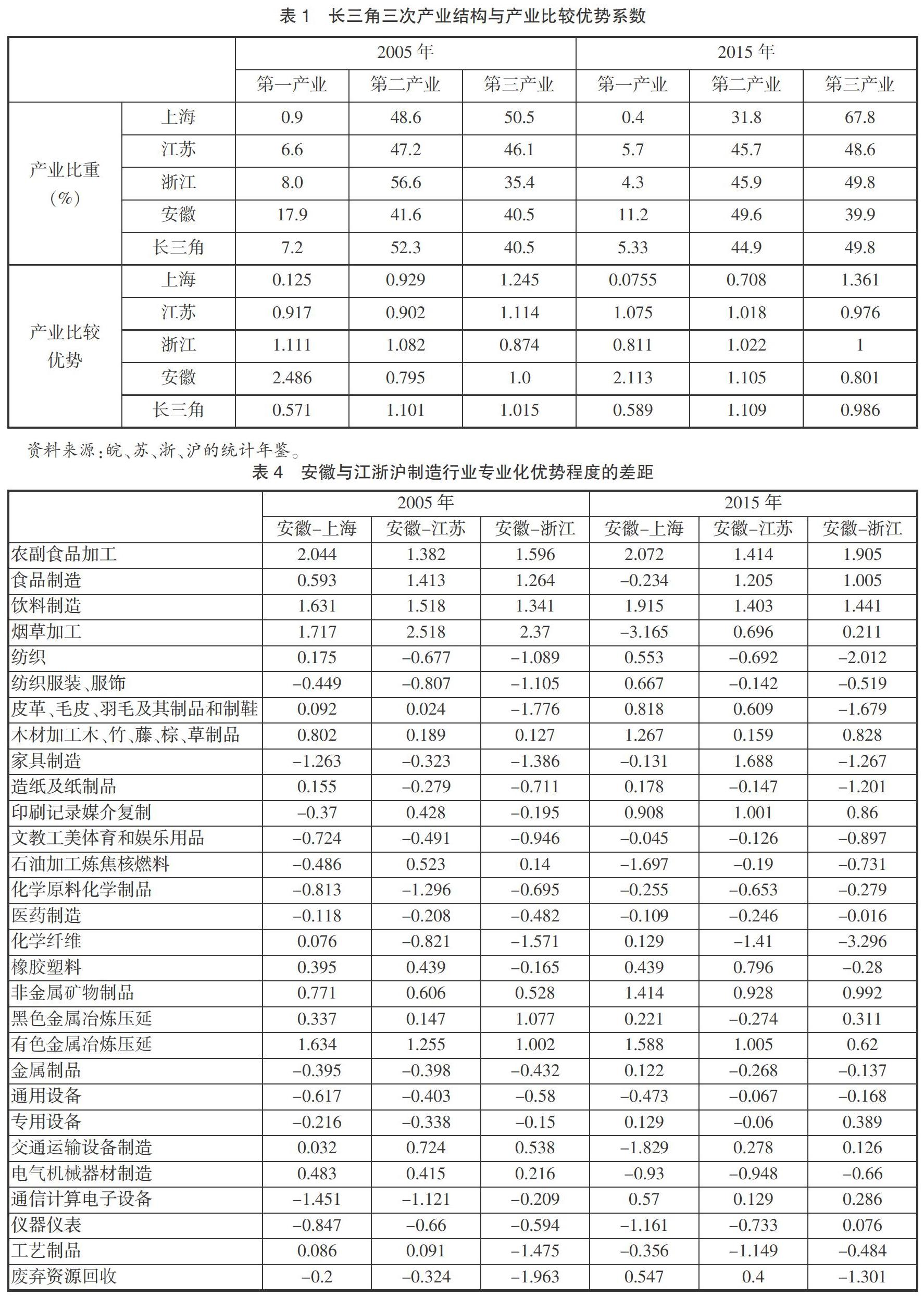

一是第二產業比重與優勢變化最大。三次產業結構變動幅度大,產業比較優勢差異明顯,第一產業比重下降最小。2005—2015年期間長三角產業結構變動最大是第二產業比重,上海下降16.8個百分點,變動最大;浙江下降10.7個百分點;江蘇僅下降1.5個百分點,變動最小;安徽上升了8個百分點。安徽第二產業比較優勢顯著提升,盡管浙江第二產業比重下降,江蘇第二產業比重略小,但江蘇、浙江都具有第二產業比較優勢,由此可見,長三角是我國制造業的重要地區。

二是第一產業、第三產業比重變動呈現分化。安徽第一產業比重雖然降了6.7個百分點,幅度最大,但在長三角地區保持比較優勢。滬蘇浙第一產業比重變動都不大,上海下降了0.5個百分點、江蘇0.9、浙江3.7個百分點,在長三角不具有比較優勢。第三產業比重變動分化,安徽第三產業比重變化倒掛,比較優勢最不明顯;浙江提升幅度最大,提高了14.4個百分點,第三產業具有比較優勢;江蘇僅提高2.5個百分點,第三產業比較優勢不明顯。

三是滬蘇浙的產業結構層次領先安徽。上海早在2005年三產比重超過二產比重,率先進入“三二一”結構,以服務經濟主導的后工業化特征愈加顯著。2015年江蘇、浙江轉為“三二一”結構,進入后工業化階段。安徽仍是 “二三一”結構,處在工業化中后期,與滬蘇浙形成鮮明的反差。一方面,三次產業結構的變動與三次產業比較優勢變化并非同步;另一方面也反映出長三角產業結構演變梯度差異性,決定了產業間分工的基本格局(見表1)。

2.產業內分工的差異

產業內分工是建立在區域專業化優勢上的部門分工。對比29個制造行業專業化優勢的變化,可以看出安徽在長三角地區產業內分工的特點:

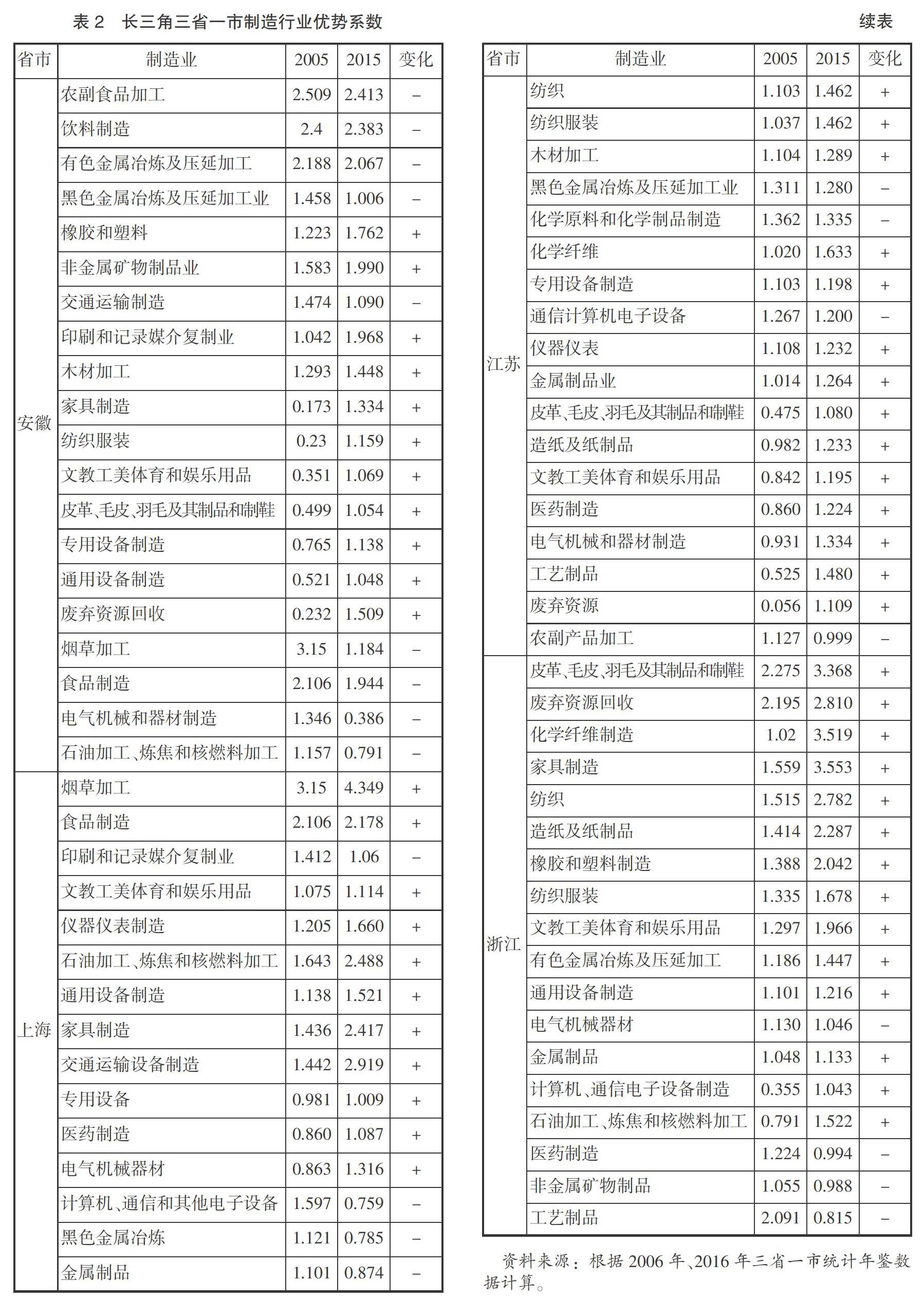

一是具有專業化優勢行業數量增多。上海具有比較優勢的行業由12個減少為11個,減少1個,煙草加工、食品加工、化工、家具制造和交通設備制造4個行業具有顯著比較優勢。具有比較優勢的行業數量變動不大,專業化優勢程度提升較大。江蘇具有比較優勢行業由11個增加到17個,皮革、造紙、醫藥、電氣機械、工藝品、廢棄資源回收7個行業上升為具有比較優勢的行業,具有比較優勢行業總數增幅較大。浙江具有比較優勢的行業15個,減少1個,其中皮革制品、化纖制造、家具制造、紡織、造紙、橡膠與塑料、廢棄回收7個行業具有顯著比較優勢,計算機通信電子設備制造、石油煉焦核燃料加工2個行業上升為具有比較優勢的行業,具有專業化優勢的制造行業數量變化不大,但提升了行業比較優勢的顯著程度。安徽具有比較優勢的行業18個,增加了5個,農副食品加工、酒飲料精制茶制造、有色金屬冶煉及壓延加工3個行業具有顯著比較優勢,都是農副產品與初級資源加工行業,家具、紡織服裝、文教工美用品、專用設備、通用設備、廢棄資源回收7個行業上升為具有比較優勢的行業,其中專用設備、通用設備行業優勢表現最突出。安徽在長三角具有專業化優勢的制造行業總數增多,在長三角居于第二,僅次于江蘇。

二是不同行業要素密集程度差異加大。長三角地區制造行業按要素密集程度進行分類計算,2005—2015年期間勞動密集型行業比重呈現下降趨勢,上海、江蘇、浙江、安徽分別下降了6.7、7.5、12.1、5.1個百分點,浙江下降的幅度最大,資金密集型行業比重則有升有降,上海下降6.6個百分點,安徽下降2個百分點,江蘇上升0.9個百分點,浙江上升5.7個百分點。技術密集型行業比重上海、江蘇、浙江、安徽分別提升了6.9、6.1、9.5、7個百分點,浙江提高的幅度最大,上海占比最高,達56%(見表3)。長三角制造業層次提升,勞動密集型制造業比重下降,技術密集型行業比重上升,安徽資金密集型與技術密集型行業的比重提高,與長三角產業向外轉移、資本輸出與技術外溢有密切關聯。滬蘇浙地區技術密集型行業的比重高于安徽,處在產業內分工的中高端,而安徽處在中低端,但與滬蘇浙的差距有所縮小。

三是行業專業化優勢程度差異加大。比較2005年與2015年長三角區域間制造行業專業化優勢差異變化,表2列出安徽與上海、安徽與江蘇、安徽與浙江制造業行業專業化優勢程度的差值。將這張表的數值繪制成下圖,對比兩張圖,右圖柱狀長度大于左圖柱狀長度,橫軸上表示安徽具有比較優勢行業的變化,橫軸線下是安徽不具有比較優勢的行業的變化,從左到右的變化趨勢,圖的最左端部分,在長三角,安徽農副產品與資源加工型行業保持著專業化優勢,優勢差距是縮小的。中間部分是資金密集型行業增強,比如通信計算電子儀器、專用設備行業專業化優勢得到增強,行業層次升級有所突破。最右端部分的技術密集行業與滬蘇浙的差距并沒有拉開,優勢不突出。總之,十年間長三角制造行業專業化優勢程度有擴大的趨勢,一市三省制造行業專業化優勢各不相同,主導優勢行業更為突出;安徽與滬蘇浙制造行業專業化優勢在勞動密集與資源加工類行業表現突出,在技術密集型行業卻不明顯。

按要素密集型程度劃分的制造行業“梯度差”,是區際產業轉移的主要依據,由此判定,安徽承接滬蘇浙的產業轉移空間變得愈加有限。

3.產品內分工的差異

產品分工既有基于要素稟賦差異的產品分工,又有按照工序進行模塊化加工或組裝在不同的區域完成。下面選取26種主要工業產品分析2005—2015年安徽在長三角產品分工的特點:

一是初級工業產品保持一定的專業化優勢。基于要素稟賦差異的產品分工,2015年長三角糧食生產產量占全國12.8%。水泥、鋼材這些地方需求大、運輸成本高,長三角也具有比較優勢,在全國的比重分別是18.2%、20.6%。從四省市看,生鐵與鋼材專業化優勢,上海下降,安徽較為持平,原煤、原鹽、啤酒生產優勢是呈下降趨勢。上海卷煙生產優勢突出,煙草加工具有區域較強壟斷性。由此可見,憑借區位資源型產業的比較優勢產品的專業化生產優勢變動不大。

二是主要工業品生產優勢差距變化大。長三角擁有家電產業集群,生產集中趨向明顯,在全國具有專業化優勢地區,具有很強的競爭力。2015年長三角洗衣機產量占全國70%,而電冰箱產量超過50%,電視機、汽車產量皆超過20%,家電“四大件”安徽具有產品生產的專業化優勢,從專業化比較優勢系數看十年間得到提升,其中冰箱優勢提升最大,電視機的專業比較優勢也得到提升。江蘇與浙江的洗衣機具有專業化生產比較優勢,但冰箱與電視機產量不如安徽,專業化優勢不如安徽。汽車制造業也是長三角專業化程度最高的,上海汽車生產專業化優勢明顯,生產的汽車總數占全國十分之一。汽車制造、研發、零部件、整車和市場環節在長三角各個城市都有分工,產業鏈、供應鏈跨區域布局,整車零部件90%來自江蘇、浙江和安徽,比起江浙,安徽的專業化優勢提升較大。

三是精密制造產品的專業化優勢差異拉大。由于產品復雜程度和科技含量增加,不同于傳統分工,是按照工序加工或組裝在不同的區域進行模塊化完成。以金屬切削機床為例,安徽、上海、江蘇專業化優勢系數較高,浙江略低,產品生產的比較優勢都較大。集成電路上海的專業化優勢最大。工業機器人,2015年全國產量3.29萬臺,上海產量2.11萬臺,安徽當年只有2200臺,差距很大。2005年上海集成電路的產量占全國10%以上,專業化優勢明顯,2015年有所下降,但是仍然保持專業化優勢。 2015年安徽才有第一家集成電路企業,這中間的差距還是很大的。手機或電腦等產品成百上千個配件并不全是在本地生產,通過網絡化的水平分工的新型區域分工方式來完成,各地高精端產品的專業化優勢差距加大(見表4)。

三、進一步分析與結論

本文以長三角一市三省為例,著重分析安徽加入長三角經濟一體化 2005年與2015年期間三次產業、29個制造行業與26個主要工業產品的結構、比較優勢系數的變化,從中可以得出經濟一體化下不同經濟發展水平的區域分工差異程度不斷擴大結論,這種差異化特征表現在三個層面上:

從產業間分工看,基于要素稟賦差異的區域分工在長三角地區依然存在。各揚所長,是各地參與區域分工應遵循的基本原則,發揮各自優勢是分工最重要的依據。基于要素稟賦結構差異,長三角三次產業演變的梯度差異性,有利于經濟一體化發展。隨著一體化加快要素流動,要素稟賦結構發生改變,與產業間分工比較優勢并非同步,安徽與滬蘇浙的分工,已不僅僅根據不同產業不同行業對要素的需求進行發展定位,在經濟一體化格局下需要更加注重各省市產業比較優勢的變化,而不是產業結構比重。

從產業內分工看,經濟一體化促進不同經濟發展水平的區域比較優勢重新布局。長三角一體化促進地區要素流動的同時,加快了要素的空間集聚,增強行業規模經濟效應,提升集中度,促進集群化發展,形成主導優勢產業,提高區域行業專業化優勢與競爭力,這使得安徽十年間具有專業化優勢的制造行業數量增多,與滬蘇浙具有專業化優勢的行業差異明顯。產業結構趨同,但行業專業化優勢趨異,這有利于加強區域合作,促進產業聯動與融合發展。一體化加速了產業轉移,不同要素密集的行業專業化優勢的差異縮小,產業轉移的規模開始縮減。

從產品內分工看,經濟一體化下區域分工不斷深化、細化。產品分工最能代表長三角一體化下區域分工差異化格局,不同區域經濟發展水平的差距縮小,產品生產專業化優勢變得突出,安徽成為長三角產品價值鏈制造環節的生產、加工、組裝基地,與滬蘇浙產業關聯加強,呈現“你中有我,我中有稱”網絡化水平型分工,形成產品鏈分工的空間格局,從而推動長三角經濟一體化下的區域分工升級。

總之,長三角經濟一體化推進了不同經濟發展水平的地區由產業間分工到產業內分工,以及產品分工的演進,在這個過程中,區域分工的差異特征以不同方式表現出來,滬蘇浙以產業內分工與產品分工為主,安徽主要以產業間分工與產業內分工為主,區域分工存在互補性。因此,根據安徽在長三角經濟一體化下的區域分工的升級路徑,實現差異化發展策略,推進產業鏈分工空間布局,建立一體化分工開放式協作體系,推進更高層次產業分工細化,突出品牌定位差異化產品,實行新興產業差別化發展等政策,促進長三角高質量區域協同發展。

參考文獻:

[1]Krugman,P.R.,Increasing Returns and Economic Geography,Journal of Political Economy,1991,99,483-499.

[2]Masahisa Fujita,P. Krugman,Anthony J. Venables,The Spatial Economy: Cities,Regions,and International Trade[M].the MIT press. 1999.

[3]Kim,S.Regions,Resources and Economics Geography: Sources of U.S.Regional Comparative Advantage,1880-1987[J].Regional Science and Urban Economics,1999,29(1):1-32.

[4]Diego Puga. European Regional Policies in Light of Recent Location Theories,Journal of Economic Geography,2002,(2):373-406.

[5]Midelfart-Knarvik ,K.,H.Overman ,S.Redding ,and A.Venables,The Location of European Industry[J].Economic Papers ,2000,142.

[6]洪銀興.從比較優勢到競爭優勢——兼論國際貿易的比較利益理論的缺陷[J].經濟研究,1997,(6):20-26.

[7]白重恩,等.地方保護主義及產業地區集中度的決定因素和變動趨勢[J].經濟研究,2004,(4):29-40.

[8]陳建軍.長江三角洲地區的產業同構及產業定位[J].中國工業經濟,2004,(2):19-26.

[9]劉志彪.區域一體化發展的再思考——兼論促進長三角地區一體化發展的政策與手段[J].南京師大學報(社會科學版),2014,(6):37-46.

[10]范劍勇.長三角一體化、地區專業化與制造業空間轉移[J].管理世界,2004,(11):77-85.

[11]陳秀山,徐瑛.中國制造業空間結構變動及其對區域分工的影響[J].經濟研究,2008,(10):104-116.

[12]魏后凱.大都市區新型產業分工與沖突管理——基于產業鏈分工的視角[J].中國工業經濟,2007,(2):28-34.

[13]靖學青.長三角地區制造業結構趨同分析[J].改革,2004,(2):48-52.

[14]李蕾.長三角地區制造業的轉型升級以及地區專業化與協同發展研究[J].上海經濟研究,2016,(4):90-99.

[15]李 靖.新型產業分工、功能專業化與區域治理——基于京津冀地區的實證研究[J].中國軟科學,2015,(3):80-92.

(責任編輯 吳曉妹)