“一帶一路”下國際稅務(wù)籌劃效益的深度透析

2019-12-01 11:54:46徐小惠

國際商務(wù)財會 2019年10期

關(guān)鍵詞:一帶一路

徐小惠

【摘要】中亞五國是中國最重要的貿(mào)易和投資伙伴。在“一帶一路”利好政策推動下,中國“走出去”與中亞國家開展工程承包項目合作具有十分廣闊的前景。在中亞五國承攬總承包項目時,稅收問題成為不容忽視的重點工作,而預(yù)防性的稅務(wù)研究能夠最大限度地減小稅負。文章以中國公司在中亞各國開展EPC項目為例,將不同稅務(wù)籌劃方案下的效益進行深度透析,希望能為后期欲在中亞開展EPC項目的中國企業(yè)在稅務(wù)籌劃上起到一定的啟示作用。

【關(guān)鍵詞】EPC項目;簽約主體;控股構(gòu)架;雙邊協(xié)議;

效益對比

【中圖分類號】F811.6;F275.5

位于歐亞大陸深處的中亞地區(qū)是古老的“絲綢之路”必須經(jīng)過的地區(qū),這也是聯(lián)通亞洲和歐洲的重要途徑。其重要的地理位置和資源優(yōu)勢使得中亞成為中國“向西開放”的重要戰(zhàn)略路徑。“一帶一路”倡議世界共同創(chuàng)造一個雙贏的“利益共同體”“命運共同體”和“社會責(zé)任共同體”,使得中國企業(yè)與中亞五國的貿(mào)易合作成為推動“一帶一路”倡議實施的必然選擇。

一、在中亞五國開展EPC項目涉及的稅收政策

(一)稅種介紹

充分利用稅收政策是促進中國企業(yè)“走出去”的有利途徑。了解中亞五國的稅收政策(見表1),是做好投資過程及后續(xù)經(jīng)營過程稅收管理的基礎(chǔ)。

(二)中國與中亞各國的稅收協(xié)定

簽署稅務(wù)條約的情況:截至2016年底,中國已簽署了53項涉及“一帶一路”沿線國家的稅務(wù)條約,協(xié)定覆蓋了沿線的中亞五國,見表2。

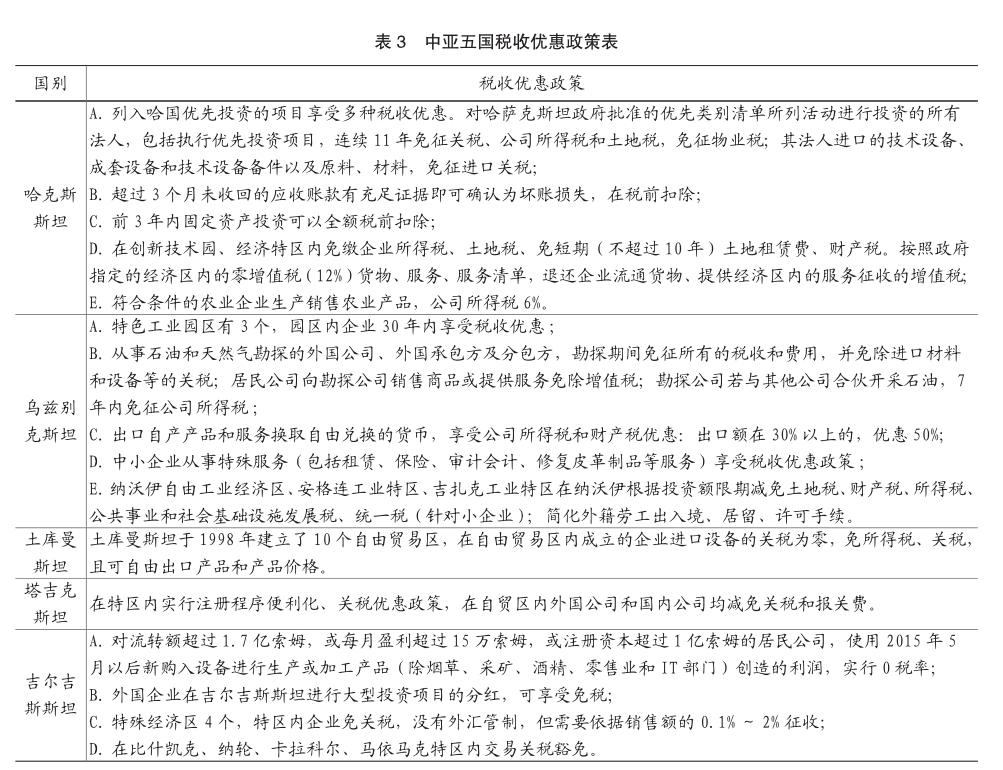

(三)投資中亞五國可利用的稅收優(yōu)惠政策

中亞五國稅收優(yōu)惠政策見表3。

(四)EPC項目背景介紹

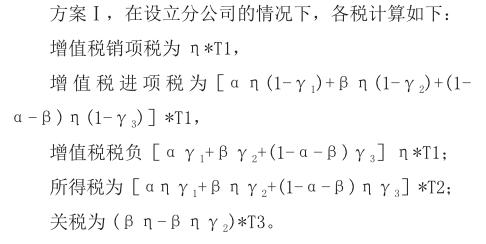

CHN公司為中國的一家施工建筑企業(yè),擬在中亞國家、金磚國家印度與東南亞國家柬埔寨等多國進行EPC工程總承包業(yè)務(wù),施工建設(shè)期2年,客戶為各東道國的本土公司,分別是KAZ(哈克斯斯坦)公司、KGZ(吉爾吉斯)公司,TJK(塔吉克)公司、TKM(土庫曼)公司、UZB(烏茲別克)公司。永久機電設(shè)備由CHN公司自行組織進口清關(guān)。假設(shè)工程總承包合同金額η萬美元(不含VAT),其中設(shè)計部分金額為αη萬美元,分包設(shè)計院為中國某設(shè)計院C公司;設(shè)備采購部分為βη萬美元;土建施工部分金額為(1-α-β)η萬美元,分包商為中國施工單位D公司。CHN公司在香港成立一家子公司HKG公司。假設(shè)設(shè)計、設(shè)備采購、土建部分的總包和分包的毛利率分別為γ1、γ2和γ3。現(xiàn)區(qū)分不同情況分析各方稅收負擔(dān)情況。

其中:η>0,γ1、γ2和γ3在0%~30%之間.

二、EPC項目在中亞投資需要注意的幾點稅收問題

根據(jù)哈國稅制特點和EPC項目中需要考慮的稅收問題,重點考慮涉及的企業(yè)所得稅、增值稅、關(guān)稅等主要稅種,經(jīng)過分析,哈國對于設(shè)備采購部分的稅法規(guī)定為稅務(wù)管理提供了有利的依據(jù)。因此在選擇EPC總包合同簽訂方式時,通過合同拆分方式合理安排總包合同中設(shè)計、采購和施工三部分的不同簽約方,可以有效降低EPC項目的哈國稅負。重點關(guān)注如何通過稅務(wù)效益較優(yōu)的合同總分包安排方案,降低EPC承包商的境內(nèi)外稅負,從而從整體上達到降低項目整體稅負的目的。

(一)關(guān)于境外所得稅抵免的問題

1.境外所得稅抵與免饒讓規(guī)定

直接抵免是指中國企業(yè)在境外設(shè)立分公司、常設(shè)機構(gòu)從事項目取得的利潤在當(dāng)?shù)乩U納的所得稅;間接抵免是中國企業(yè)在境外直接或間接設(shè)立子公司取得的股息、紅利所繳納的當(dāng)?shù)厮枚悺?/p>

中國與項目所在國簽訂的稅收協(xié)定饒讓條款條件下獲得的免稅優(yōu)惠應(yīng)視同在當(dāng)?shù)匾呀?jīng)繳納了所得稅,允許抵免中國所得稅。否則在當(dāng)?shù)販p免的所得稅,在中國仍需要補交中國所得稅。企業(yè)在境外繳納所得稅時,應(yīng)當(dāng)按照各國非分項抵免的原則予以扣除。納稅人應(yīng)當(dāng)提供東道國(地區(qū))稅務(wù)機關(guān)出具的稅務(wù)文件和減免稅款的有關(guān)證明。中國限制稅收扣除法,規(guī)定的扣除限額是外國來源收入應(yīng)納稅額按照稅法的規(guī)定計算。

2.境外所得稅額抵免的計算——分國的境外應(yīng)納稅所得額

直接離岸所得稅應(yīng)當(dāng)減為直接繳納境外所得稅的金額,計算稅前收入;間接離岸所得應(yīng)當(dāng)還原直接繳納的境外所得稅額和間接繳納的境外所得稅額,計算稅前收入。

直接控股架構(gòu)下,高低稅負地區(qū)的利潤無法相互“中和”稅負。間接控股架構(gòu)下,可在第一層中間控股公司的層面“中和”境外高低稅負地區(qū)匯回的利潤,調(diào)整利潤所產(chǎn)生的海外收入的稅額和抵免限額,降低需要補繳的中國稅。

3.選擇不同的簽約主體

簽約主體不同,所得稅面臨征收方式與稅率不一樣。由于設(shè)置子公司可以享受東道國更多稅收優(yōu)惠,且塔吉克斯坦、土庫曼斯坦有間接抵免,應(yīng)首選設(shè)置子公司。由于哈薩克斯坦、烏茲別克斯坦、吉爾吉斯斯坦無間接抵免,應(yīng)設(shè)立分公司,但考慮到哈薩克斯坦有引進外資的優(yōu)惠政策,故在符合其稅收優(yōu)惠范圍的情況下,應(yīng)設(shè)立子公司。

(二)利用全球雙邊協(xié)議選擇導(dǎo)管公司

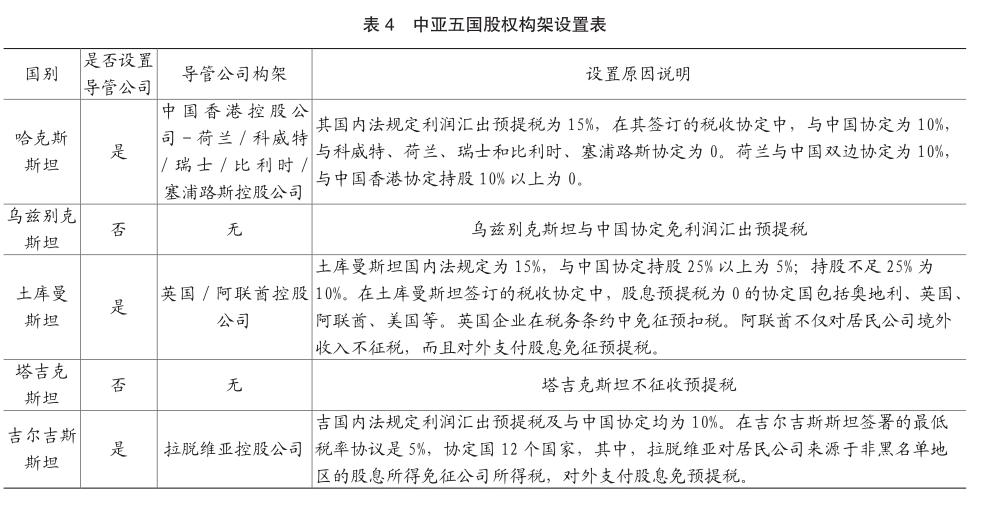

為降低中亞國家項目的整體稅負優(yōu)選子公司,可以通過設(shè)計境外機構(gòu)投資架構(gòu)進行間接投資。這樣的好處一方面是簡化外匯管制和再投資政府審批,另一方面利潤可以在導(dǎo)管公司層面再投資,滾動利用資金等方面最大的稅收便利。

中國企業(yè)可以充分利用國際稅收協(xié)定網(wǎng)絡(luò),選擇一個合適的第三國(地區(qū))設(shè)立中間控股公司即導(dǎo)管公司,消除或降低利潤匯出預(yù)提稅。以哈薩克斯坦為例,哈薩克斯坦的國內(nèi)法律規(guī)定股息預(yù)扣稅為15%,在與中國的稅收協(xié)定中,股息預(yù)扣稅為10%,與科威特、荷蘭、瑞士和比利時、塞浦路斯協(xié)定股息預(yù)提稅為0。以選擇荷蘭作導(dǎo)管公司所在地為例,荷蘭與中國稅收雙邊協(xié)定股息預(yù)提稅為5%或10%,與中國香港簽訂協(xié)議規(guī)定持股金額超過10%,股息預(yù)扣稅為0,因此,通過荷蘭控股海外子公司,還需要在中國香港設(shè)立控股公司控股荷蘭公司,這樣預(yù)提稅可降為0。為使得母子公司整體利潤匯出預(yù)提稅為0,又能享受東道國的稅收優(yōu)惠,中亞各國可設(shè)置多重控股構(gòu)架的子公司,可選擇的導(dǎo)管公司如表4所列。

(三)合同拆分的價值鏈管理

EPC項目承包通常包括服務(wù)性質(zhì)的工程設(shè)計、機器設(shè)備采購、建筑施工、設(shè)備制造安裝等工作內(nèi)容;簽約時應(yīng)當(dāng)區(qū)分設(shè)計、制造安裝施工和設(shè)備物資采購三個不同部分,將EPC合同進行合理拆分為E、P、C部分。適當(dāng)進行不平衡報價,適當(dāng)降低當(dāng)?shù)亟ㄖ惭b報價,保持公司在項目所在國實現(xiàn)盈虧平衡或適度盈利,減少EP部分在項目所在國繳納稅款;同時保證各部分適用各自的稅務(wù)政策,避免“混合銷售”承擔(dān)較高的稅負。

(四)關(guān)聯(lián)交易及轉(zhuǎn)讓定價問題

在確定轉(zhuǎn)讓定價策略后,應(yīng)對關(guān)聯(lián)交易的轉(zhuǎn)讓定價進行基準(zhǔn)分析,以應(yīng)對稅務(wù)機關(guān)今后可能出現(xiàn)的疑慮。選擇合適的轉(zhuǎn)讓定價方法和利潤指標(biāo),針對驗證對象進行財務(wù)分析,收集和驗證對象具有可比性的公司,確定關(guān)聯(lián)交易的可比非受控價格或者利潤指標(biāo)(如營業(yè)利潤率、完全成本加成率等)的公平值域,以此作為制定關(guān)聯(lián)交易定價政策的參考。

三、中亞EPC項目稅務(wù)籌劃后的效益對比分析

(一)EPC合同不同簽訂方案

CHN公司作為工程總承包商與各東道國公司簽訂承包合同,并進行設(shè)計和施工部分的分包安排,設(shè)備采購部分由CHN公司自行采購。

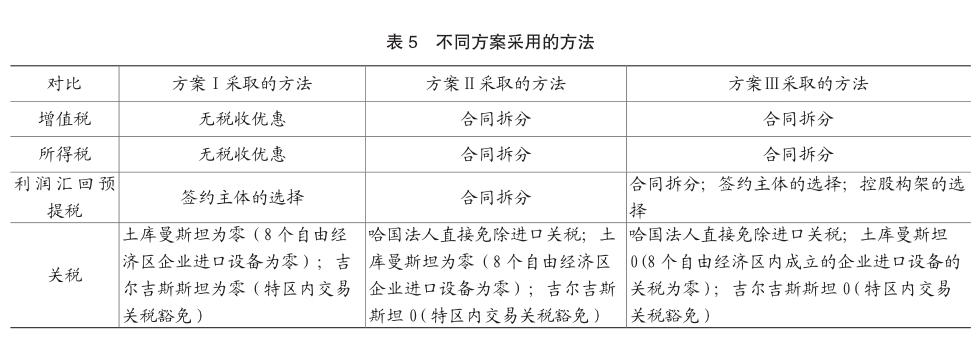

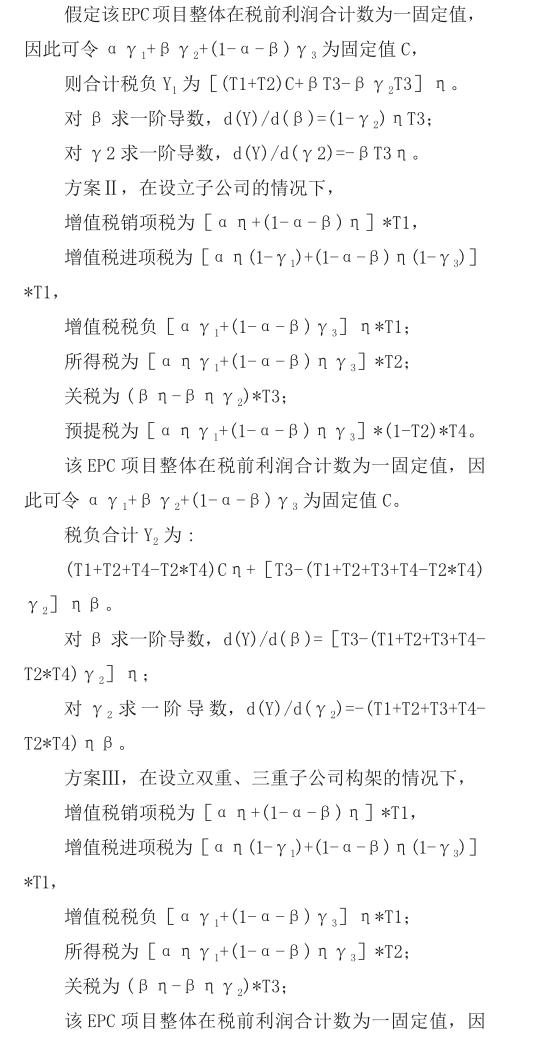

方案Ⅰ:CHN公司作為工程總承包商,在東道國成立項目部與東道國公司簽訂承包合同,并進行設(shè)計和施工部分的分包安排,設(shè)備采購部分由CHN公司自行采購。

方案Ⅱ:CHN公司作為工程承包商成立子公司,與東道國公司簽訂設(shè)計和施工合同,設(shè)備采購部分通過CHN公司的香港子公司與東道國公司簽訂合同并進行采購。

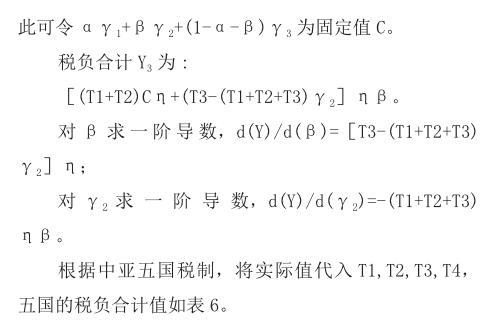

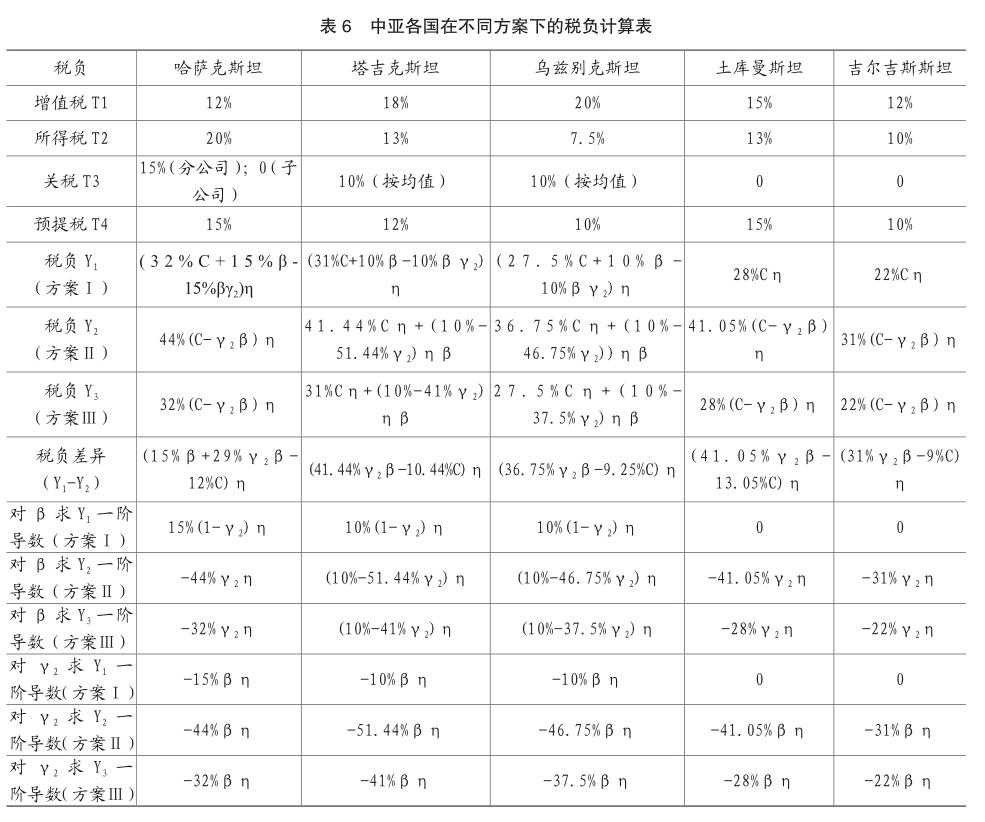

方案Ⅲ:CHN公司作為工程承包商成立子公司,與東道國公司簽訂設(shè)計和施工合同,同時設(shè)立第三國導(dǎo)管子公司與香港子公司(利用全球雙邊協(xié)議選擇導(dǎo)管公司)用于簽訂采購合同以及利潤的匯回(見表5)。

根據(jù)哈薩克斯坦共和國(以下簡稱“國家”或“哈薩克斯坦”)企業(yè)代碼,第287條的規(guī)定執(zhí)行,投資合同的項目法人有權(quán)獲得優(yōu)惠的投資,在進口技術(shù)設(shè)備、配件和零部件、原材料和其他材料,直接免除進口關(guān)稅。

塔吉克斯坦進口關(guān)稅:0~15%,主要是0.5%,10%,15%,還有2.5%,7%和按單位收取的其他個別情況。為鼓勵外商投資,外商投資企業(yè)的產(chǎn)品在下列三種情況下免征關(guān)稅:一是作為外商投資企業(yè)的注冊資本進口,二是根據(jù)企業(yè)登記文件直接用于生產(chǎn)、完成項目或者提供服務(wù)的現(xiàn)有生產(chǎn)技術(shù)、生產(chǎn)技術(shù)設(shè)備和配套產(chǎn)品的改造,不屬于消費稅的繳納范圍;三是外商投資企業(yè)為滿足其外籍員工的個人需求而進口的貨物免征關(guān)稅。

烏茲別克斯坦的關(guān)稅稅率從5%~30%不等,按照貨物發(fā)票總額繳納。

(二)不同方案對中亞五國EPC項目的稅負效益分析

根據(jù)上述EPC項目背景介紹,中亞各國增值稅稅率、所得稅稅率、關(guān)稅稅率、預(yù)提稅稅率分別用T1,T2,T3,T4表示,稅負合計為Y。

分別對β求γ1、γ2、γ3的一階導(dǎo)數(shù),小于0時代表稅負減少,大于0時代表稅負增加,等于0時γ2為臨界點。根據(jù)對β求一階導(dǎo)數(shù)的結(jié)果,對哈薩克斯坦而言,開分公司應(yīng)該降低采購合同的比例,開子公司應(yīng)該提高采購合同的比例;對塔吉克斯坦而言,開分公司應(yīng)該提高采購合同的比例,開子公司在采購毛利小于19.44%時應(yīng)該降低采購合同的比例,大于采購毛利 19.44%時應(yīng)該提高采購合同的比例;對烏茲別克斯坦而言,開分公司應(yīng)該降低采購合同比例,開子公司在采購毛利小于21.39%時應(yīng)該降低采購合同的比例,大于采購毛利21.39%時應(yīng)該提高采購合同的比例;對土庫曼斯坦和吉爾吉斯斯坦而言,由于對稅收優(yōu)惠政策的利用,無論建立子公司還是分公司,采購合同的比例對稅負都無影響。

根據(jù)對γ2求一階導(dǎo)數(shù)的結(jié)果,對哈薩克斯坦而言,開分公司應(yīng)該提高采購合同的毛利水平,開子公司也應(yīng)該提高采購合同的比例,且通過開子公司提高采購合同的毛利水平來降低整體稅負比開分公司更加明顯;對塔吉克斯坦而言,開分公司應(yīng)該提高采購合同的毛利水平,開子公司也應(yīng)該提高采購合同的比例,且通過開子公司提高采購合同的毛利水平來降低整體稅負比開分公司更加明顯;對烏茲別克斯坦而言,開分公司應(yīng)該提高采購合同的毛利水平,開子公司也應(yīng)該提高采購合同的比例,且通過開子公司提高采購合同的毛利水平來降低整體稅負比開分公司更加明顯;對土庫曼斯坦和吉爾吉斯斯坦而言,對分公司來說,采購合同的比例對稅負無影響,開子公司應(yīng)該提高采購合同的毛利水平。

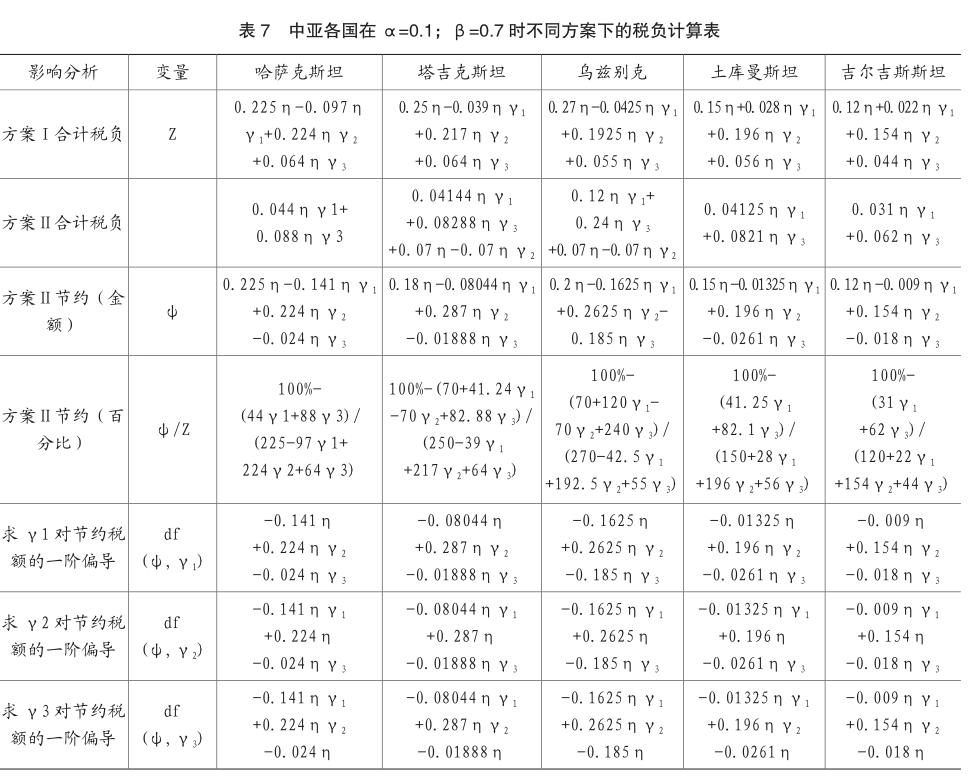

現(xiàn)假定α=0.1;β=0.7,則設(shè)計、采購、土建比例為1:7:2,在此假設(shè)下,在各國建立分公司的方案Ⅰ與設(shè)立子公司的方案Ⅱ?qū)Ρ热绫?所列:

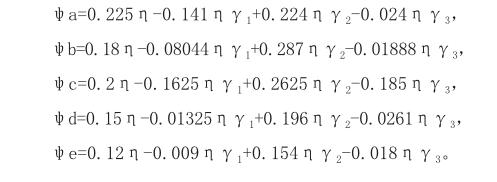

中國企業(yè)CHN在哈薩克斯坦、塔吉克斯坦、烏茲別克斯坦、土庫曼斯坦、吉爾吉斯斯坦五國經(jīng)過對簽約主體進行合理的選擇、合同進行EPC拆分等方式后得到稅金節(jié)約額度的函數(shù)表示形式分別為:

在選擇合理的簽約主體及經(jīng)過合同拆分后,哈薩克斯坦設(shè)計部分每提高1%的毛利率,稅負節(jié)約額減少0.141η%;塔吉克斯坦設(shè)計部分每提高1%的毛利率,稅負節(jié)約額減少0.08044η%;烏茲別克斯坦設(shè)計部分每提高1%的毛利率,稅負節(jié)約額減少0.1625η%;土庫曼斯坦設(shè)計部分每提高1%的毛利率,稅負節(jié)約額減少0.01325η%;吉爾吉斯斯坦設(shè)計部分每提高1%的毛利率,稅負節(jié)約額減少0.009η%。也就是說,若采用方案Ⅱ后,稅負節(jié)約對設(shè)計部分的毛利率提高是負效益,且最為敏感的為烏茲別克斯坦項目,最不敏感的是吉爾吉斯斯坦國。

在選擇合理的簽約主體及經(jīng)過合同拆分后,哈薩克斯坦采購部分每提高1%的毛利率,稅負節(jié)約額增加0.224η%;塔吉克斯坦采購部分每提高1%的毛利率,稅負節(jié)約額增加0.287η%;烏茲別克斯坦采購部分每提高1%的毛利率,稅負節(jié)約額增加0.2625η%;土庫曼斯坦采購部分每提高1%的毛利率,稅負節(jié)約額增加0.196η%;吉爾吉斯斯坦采購部分每提高1%的毛利率,稅負節(jié)約額增加0.154η%。也就是說,若采用方案Ⅱ后,稅負節(jié)約對采購部分的毛利率提高為正效益,且最為敏感的為塔吉克斯坦項目,最不敏感的是吉爾吉斯斯坦國。

在選擇合理的簽約主體及經(jīng)過合同拆分后,哈薩克斯坦土建部分每提高1%的毛利率,稅負節(jié)約額減少0.024η%;塔吉克斯坦土建部分每提高1%的毛利率,稅負節(jié)約額減少0.01888η%;烏茲別克斯坦土建部分每提高1%的毛利率,稅負節(jié)約額減少0.185η%;土庫曼斯坦土建部分每提高1%的毛利率,稅負節(jié)約額減少0.0261η%;吉爾吉斯斯坦土建部分每提高1%的毛利率,稅負節(jié)約額減少0.018η%。也就是說,若采用方案Ⅱ后,稅負節(jié)約對采購部分的毛利率提高為負效益,且最為敏感的為哈薩克斯坦項目,最不敏感的是吉爾吉斯斯坦國。

主要參考文獻:

[1]廉秀麗.塔吉克斯坦稅收法律制度研究[D]新疆大學(xué),2016年6月.

[2]趙雪情,安然.系列五十七:中亞五國稅制及經(jīng)濟特區(qū)稅收優(yōu)惠政策[J].IMI研究動態(tài),2016年12月.

[3]鄒長勝.哈薩克斯坦稅收制度評析[J].國際工程與勞務(wù)2015年08月.

[4]王素榮.中亞國家的稅收政策及稅務(wù)籌劃[J].國際商務(wù)財會,2017.4.