獨立董事能否真正降低股價的同步性?

2019-12-01 11:54:46張菁菁

國際商務財會 2019年10期

關鍵詞:國企

張菁菁

【摘要】已有研究論證了獨立董事比例對公司中股價同步性水平的抑制作用,但關于獨立董事任職地點的選擇對股價同步性的影響沒有研究涉及。文章通過2015——2018年中國資本市場滬深A股上市公司的樣本數據,首先檢驗了獨立董事比例與股價同步性的負相關關系,肯定了獨立董事對公司及股票價格同步性的正向影響。然而通過實證檢驗發現了獨立董事本地任職與股價同步性之間存在顯著的正相關關系。其次,將研究樣本劃分國企/非國企后再次分別回歸,發現在國企中因高管為政府下派,在股價的走勢上不存在激勵和壓力,因此本地任職對股價同步性的影響不大,但在非國企中該相關關系仍在1%水平上顯著存在。由此可見在中國“熟人社會”背景下非國企中的獨立董事因地點原因喪失“獨立性”,而在本地任職中可能會對公司及公司股價同步性造成不良影響。文章的實證結果對企業選聘獨立董事提供了參考,也為后續探索獨立董事負面作用的研究提供了新的思路。

【關鍵詞】股價同步性;獨董比例;本地任職; 國企

【中圖分類號】F275

獨立董事為保護中小股東的利益、緩解公司委托代理問題而設立,但其能真正發揮的作用值得商榷。一方面,獨立董事在職能上確實負責公司高管的提名及任免、為公司出具專業意見、更多地向中小投資者傳遞公司真實信息。但不同于西方企業股權分散的特點,中國企業多“一股獨大”,大股東與公司高管聯合掏空公司資產、損害中小投資者的成本和事后代價低,而獨立董事的聘用過程“獨立性”本身亦受到質疑,獨立董事的激勵與保護制度不甚健全、實際地位低下,很容易受“熟人網絡”、“關系社會”的影響,其發揮的作用大打折扣。因此我們在研究獨立董事對股價同步性的影響時,意在探究獨立董事的正面作用(監管職能的發揮)和負面作用(在“熟人網絡”環境下按照大股東和高管意志做事)兩種作用力孰強。

基于此,本文以2015——2018年滬深兩市A股上市公司為分析樣本,首先引入獨董在董事會中占比(RATIO)變量,探究獨董比例與股價同步性的關系,作為獨董監管職能發揮的正面作用的測量。接著引入財務專業的獨董是否在本地任職這一虛擬變量(PLACE=1代表在本地任職)作為代理變量衡量與CEO聯系的緊密性,即作為獨立董事在“熟人網絡”的社會背景下因地點便利而與CEO相互勾結隱瞞真實信息/釋放虛假信息、操縱股價的程度,從而探究與股價同步性的相關關系。并將研究樣本分為國企與非國企兩個子樣本分別回歸,考慮到多數國有企業經理人為政府下派,有固定的任期和升遷途徑,非國控企業“一股獨大”問題更加嚴重,CEO也更有動機聯合熟絡的獨立董事掏空公司,因此我們預測非國企中獨立董事負面效應會更加明顯。

一、文獻綜述和研究假設

(一)文獻綜述

1.股價同步性

關于股價同步性的文獻最早可以追溯到20世紀關于個股收益率與市場整體收益率之間相關性的討論。MYY(2000)最早提出用個股收益率與市場收益率回歸模型作為股價同步性的測度指標來反映股價中包含公司基本面真實信息的程度和資本市場的有效性。Durney等人的實證研究驗證了公司層信息融入水平對股價同步性的正向影響;黃俊、郭照蕊(2014)通過實證研究發現媒體報道數量與股價同步性正相關,分析師跟蹤人數與股價同步性負相關的結論。

隨著行為金融的流行和逐步完善,噪音理論和投資者不理性等諸多理論用來解釋股價同步性開始逐步流行、逐步被學界接受。林忠國等人(2012)提出不能簡單將股價同步性視為對公司層面信息的度量,因為其二者之間存在“U”型關系,低股價同步性的公司代表了公司釋放信息過程中噪音的存在;周銘山、林靖、許年行(2016)在研究分析師與股價同步性的相關性時,發現在提供相似信息的情況下,明星分析師能夠顯著降低股價同步性,非明星分析師對股價同步性沒有顯著影響,并將這一結果解讀為明星分析師通過在投資者中引起投資者的過度反應來降低股價同步性;王詠梅等(2011)研究機構投資者對市場信息效率的影響時,提出理性的機構投資者可以使市場趨于理性,而非理性、喜歡追漲殺跌、追逐短期利益的機構投資者將會放大市場風險,提高股價同步性水平。

孔東民等(2008)對股價同步性提出了不同見解,認為R2更低的公司并不一定反映信息更為有效,與此相反,它表明對市場信息的反映和處理更缺乏效率,實證結果也證實低R2的股票具有更大程度的逆向選擇和知情交易概率,體現了低股價同步性與低信息質量和處理的相關性。

2.獨立董事及獨董任職地相關文獻

前人對于獨立董事的研究大多基于獨立董事對企業財務指標及運營效率的影響,且大多得出對公司業績有利的結論。例如Peng(2004)、王躍堂等(2006)得出獨立董事比例與公司績效顯著正相關,但受到大股東制衡度的制約;Weisbach(1988)表明獨立董事導致的CEO更替與公司業績相關性更高;Lee等(1992)發現獨立董事可以提高公司在退市交易中的超常收益率;支曉強、童盼(2005)實證檢驗獨立董事能夠改善公司的盈余管理行為。

隨著地理經濟學的興起,也開始有學者進行獨立董事任職地的研究。Quan(2017)發現獨立董事本地任職可以幫助企業股權再融資和進入高壁壘企業的能力,并降低非法處罰的可能性;孫亮等(2014)通過實證研究闡述了獨立董事異地任職的優缺點——異地任職幫助提高公司經營效率,但也會提高公司代理成本。周澤將(2016)提到獨立董事在本地任職可以降低投資現金流敏感度,從而提升投資效率。但在存在政治關聯、包含女性和企業非國家控股時的獨董中,該正面作用將受到抑制;周澤將等(2017)發現獨立董事本地任職可以幫助提高監管效率,降低公司違規傾向;周澤將(2018)實證檢驗了獨立董事在本地任職幫助抑制大股東掏空行為,女性參與獨董可以強化這一抑制作用,政治關聯會弱化這種抑制作用;蔡葭(2018)討論了獨立董事本地任職對企業內控質量的正相關性,國有企業相對非國有控股企業相關性受到抑制。

然而以往的研究往往基于正向的實證結果得出獨立董事在本地任職的正面作用結論。實際上獨立董事在本地任職的實證結果很可能是正向作用與負向作用的結合。董曉麗(2017)提到獨董本地任職的雙面性:一方面縮近距離可以降低信息成本和方便盡調,但另一方面也會觸發熟人網絡及人情關系的負面機制。實證結果顯示異地任職反而提高了企業績效。在中國獨立董事的“獨立性”受到質疑的情況下,不可一味地認為獨立董事在本地任職能夠完全帶來積極作用,而忽視獨立董事與本地企業高管勾結共同損害小股東利益的可能性。本文通過股價同步性這一可以衡量公司信息釋放程度的代理變量間接驗證獨立董事在本地任職的正負面作用,并闡述“熟人社會”下的獨立董事難以發揮作用的可能性。

3.獨立董事對股價同步性的影響相關文獻

對“獨立董事”與“股價同步性”關系的研究,值得關注的如張斌等(2014)實證檢驗了行業專家型獨立董事能夠減緩業務復雜度與股價同步性的正相關關系;劉雪萍(2016)實證檢驗了董事會規模與股價同步性的正相關關系,獨立董事比例與股價同步性的負相關關系,二職合一與股價同步性沒有顯著的相關關系。

(二)研究假設

本文實證檢驗部分除了用最新的A股數據驗證了獨立董事比例能降低股價同步性,從而肯定了獨董的正面作用外,還研究了之前沒有學者涉及到的財務專業的獨董是否本地任職與股價同步性的關系。我們認為,獨立董事因地點便利而受熟人社會環境的影響,從而更容易按照公司管理層的意圖對公司股價信息釋放的真實性造成的負面作用大于其本身為公司監管及運營帶來的正面作用。即獨立董事在本地任職將會提高股價同步性。由此,本文提出假設1、2:

H1:控制公司特征獨立董事比例越高,股價同步性越低;

H2:控制公司特征及獨董比例,獨立董事在本地任職會提高公司股價同步性。

此外,我們引入國企變量(STATE)這一虛擬變量考察獨立董事本地任職對股價同步性的影響結果是否受國企/非國企這一企業性質的加強或抑制。基于之前的分析,國企高管因多為政府下派,有固定的任期和升遷途徑,受股價的激勵或壓力較小,因此獨立董事是否在本地任職的影響不大。而在非國有企業中,代理問題更加嚴重,CEO更有動機也更方便聯合獨立董事掏空公司、操縱并利用股價、損害中小投資者的利益。因此在非國企中,獨董本地任職對股價同步性的增進作用也會更加明顯。由此我們提出假設3:

H3:非國企中獨董本地任職對股價同步性的正相關關系比國企更為顯著。

二、研究設計

(一)樣本選擇與數據來源

本文選取2015—2018年A股上市公司相關數據作為觀測對象。原因有三:第一,考慮到股價同步性受中國經濟趨勢及A股市場環境影響劇烈,采用過長的時間區間將影響股價同步性數據特征的純粹性和實時性;第二,自2002年獨立董事制度得到國家重視和規范以來,經歷長期摸索,獨立董事制度在公司內被不斷完善,公司設立獨立董事目的也逐步從“滿足合規要求”走向“幫助公司財務健康發展”。因此適度舍棄過去低效的獨董數據更有助于挖掘獨立董事未來價值。且大部分公司的獨董比例基本不隨年份的變化發生調整,縮短年限基本不會喪失獨董數據的特征;第三,長期以來中國股市基本呈現出一種“大熊市,小牛市”的不規律周期特點,即長時間的熊市伴隨短期數月牛市的調整。如果我們要針對十年間牛市和熊市的市場環境分別討論相關關系,不僅在對股價同步性的處理上精確到月十分冗余,這也不是我們主要的研究目的。而我們采用的數據周期2015—2018年,受各種預期內與預期外因素的共同影響,中國A股市場基本經歷了十年來持續時間最長的一次熊市,這持續、穩定的熊市為我們研究獨立董事對股價同步性影響的研究提供了十分有利的環境背景。

基于以上三條原因,我們僅保留了最近四年的數據特征進行研究。通過對樣本數據:剔除金融行業公司;剔除獨立董事人數、董事人數、股價同步性等相關變量存在缺失值的樣本;剔除ST公司。最后我們得到了2015—2018年間共3 348家公司的年觀測樣本、10 709個面板觀測樣本。為了消除異常值影響,對相關自、因變量進行1%分位的縮尾調整。

本文研究數據均來自CSMAR數據庫。

(二)變量選擇與定義

1. 因變量——股價同步性

本文對股價同步性的衡量綜合了常用的3種計量方法:

第一種:采用Roll(2000)、MYY(2000)、李增泉(2005)、朱紅軍和何賢杰(2007)等人的回歸模型,先計算回歸模型的擬合系數R2:

(1)獨立董事任職比例(RATIO)表示公司中獨立董事在董事會中的人數比例。

(2)獨立董事任職地(PLACE)。根據會計專業的獨立董事是否在上市公司辦公地(市)工作,如果會計專業獨立董事在公司辦公地任職,令PLACE等于1,否則為0。選取會計專業獨立董事作為觀測樣本的原因在于,上市公司聘請獨立董事的原因多樣,也包括一些上市公司為滿足合規要求、為提高業界影響力而不考慮公司實際情況聘請不適合的獨董。而會計專業的獨立董事擁有專業技能的輔助,將一定程度上影響公司運營效率和財務決策,需要為公司出具的財務公告負責,與公司關聯最為緊密。在原始數據的基礎上我們又剔除了沒有獨立董事任職的上市公司和任職地不確定的公司。

(3)國企/非國企虛擬變量(STATE)。根據公司屬性,若屬性為“中央國有企業”“地方國有企業”則STATE=1,其他為0。在10 709個面板數據中,分別有1193和2296個“中央國有企業”和“地方國有企業”樣本,占總樣本量的11.14%和21.44%。此外,非國有企業分為“民營企業”“公眾企業”和“其他企業”,各占樣本總量的59.3%、3.84%和1.09%。

(三)模型構建

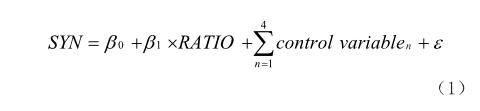

為驗證前述假設1,我們首先以獨董任職比例為解釋變量,探究股價同步性SYN是否受獨董任職比例的影響,同時將前述控制變量加入模型中,構建了以下回歸模型:

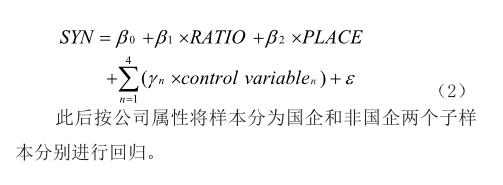

為驗證股價同步性與獨董任職地的關系,我們再在上述模型中加入虛擬變量PLACE進行檢驗,構建模型2:

三、實證結果與分析

(一)描述性統計

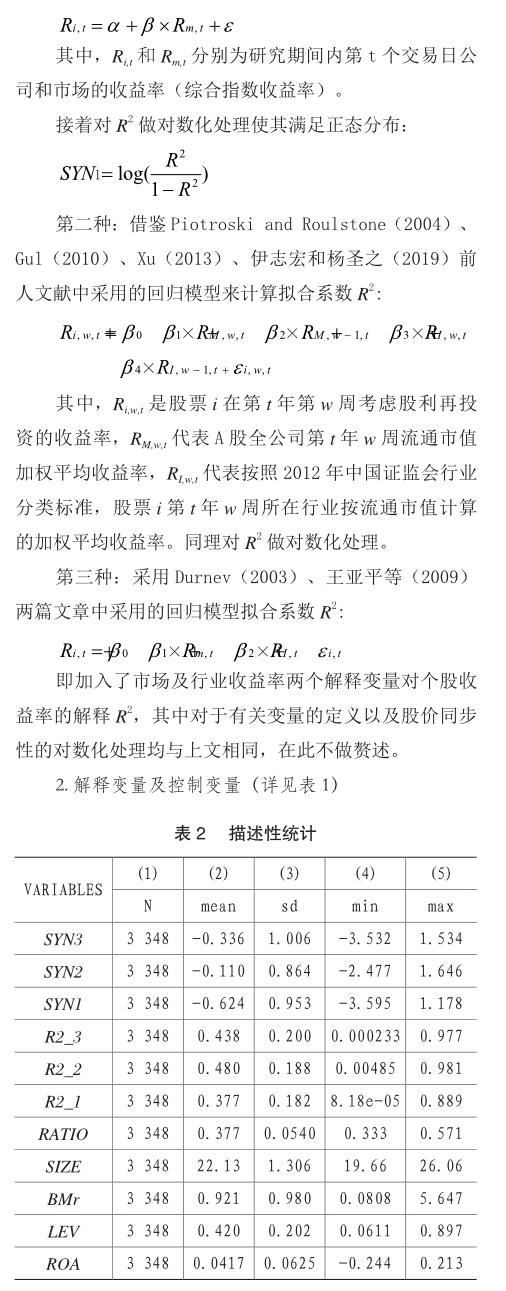

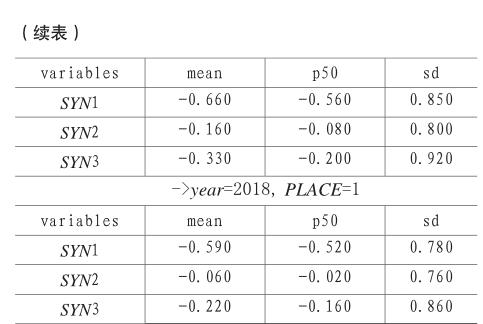

表2列示了除PLACE(獨立董事是否在本地任職)變量以外的各重要變量的描述性統計結果。共有3 348家公司的年觀測樣本數據。可以看到,R2_1~R2_3的均值從0.377到0.480不等,可以推斷中國A股資本市場股價同步性水平依然較高,且數值并未隨年份的增加而有好轉的趨勢(隨年份變化的結果在此沒有列示)。SYN1~SYN3的均值從-0.624~-0.11不等,標準差在0.864~1.006,可推斷觀測樣本間的股價同步性有明顯差異;為計量分析提供了良好的數據基礎。獨董任職比例的均值為0.377,最小值為0.333,說明所有觀測樣本均滿足獨董比例的最低要求。但均值與最小值接近,標準差也較小,說明大部分公司聘請獨立董事仍然是出于最基本的合規性要求的目的,并非考慮企業的實際情況確定任職人員的數量,未能把獨董監管企業的作用發揮到最大。

(二)獨立董事是否在本地任職的PLACE變量描述性統計

從表3來看,在全部10 790個觀測樣本中,獨董在公司辦公地任職的共有5497例(占50.95%),在公司辦公地以外任職的共有5 293例(占49.05%),基本保持平均。以年份分組,四年來獨董本地任職的公司占該年全樣本公司的47.41%~55.34%,數量仍然基本保持平均,但本地任職公司比例明顯呈現逐年上升趨勢。

(三)公司獨董比例與股價同步性的回歸分析

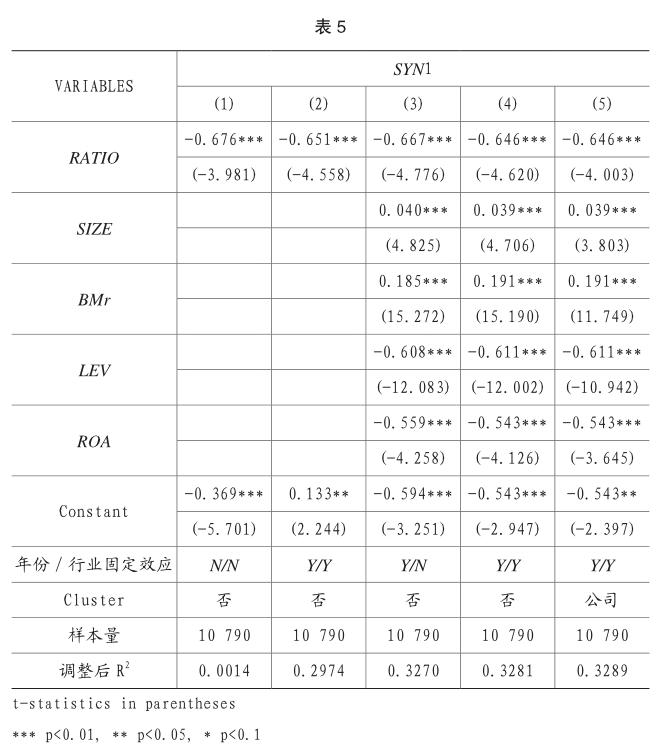

表5列示了模型1的回歸結果。Model(1)列示了單變量回歸的結果,RATIO變量的系數為-0.676,且在1%的水平上顯著(t=-3.981)。Model(2)加入了年份和行業固定效應,Model(3)、(4)加入了公司特征的控制變量,Model(5)加入了公司層面的聚類。所有回歸模型中RATIO變量系數的回歸結果均在1%的水平上顯著為負,說明獨立董事作為公司的“外部監管者”,能夠在一定程度上緩解公司的委托代理問題,提升信息披露質量和信息透明度,使得公司股價更接近公司基本面,降低了股價同步性。

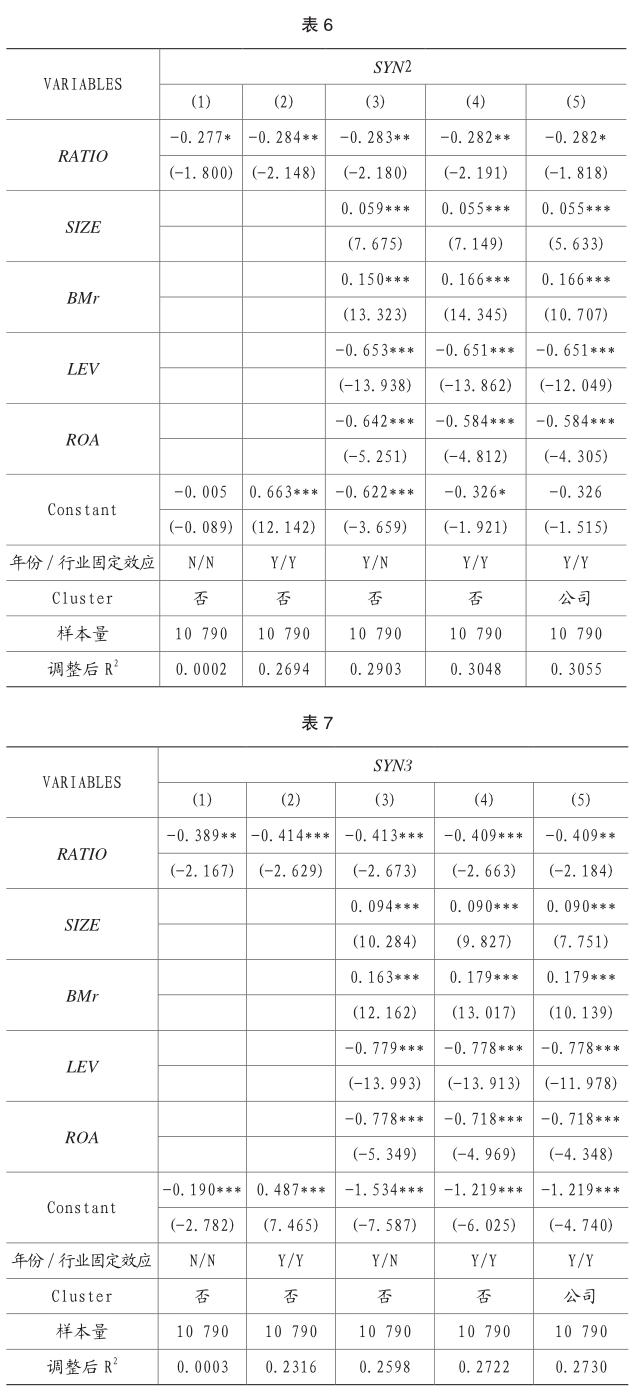

表6用股價同步性指標SYN2進行穩健性檢驗,除單變量回歸模型系數和第(5)列加入公司層面聚類的回歸模型系數在10%水平顯著外,其他列回歸結果均在5%水平上顯著為負。

表7用股價同步性指標SYN3進行穩健性檢驗,除單變量回歸模型系數和第(5)列加入公司層面聚類的回歸模型系數在5%水平顯著外,其他列回歸結果均在1%水平上顯著為負。

(四)獨董任職地與股價同步性的回歸分析

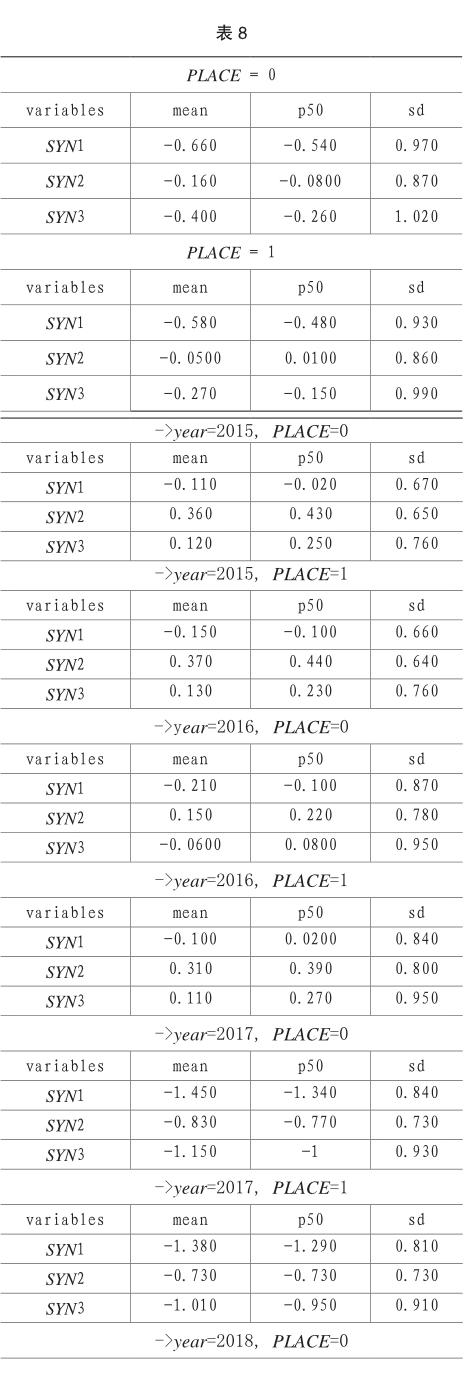

首先我們列示了針對“獨董任職所在地”分類別對股價同步性進行描述性統計的結果。如表8所示,從均值和中位數來看,在本地任職(PLACE=1)的股價同步性水平高于在外地任職(PLACE=0)。而分年度的結果得出了相同結論,即2015—2018年,從觀測對象股價同步性的均值和中位數角度分別去看,獨董本地任職的股價同步性均大于在外地任職水平。

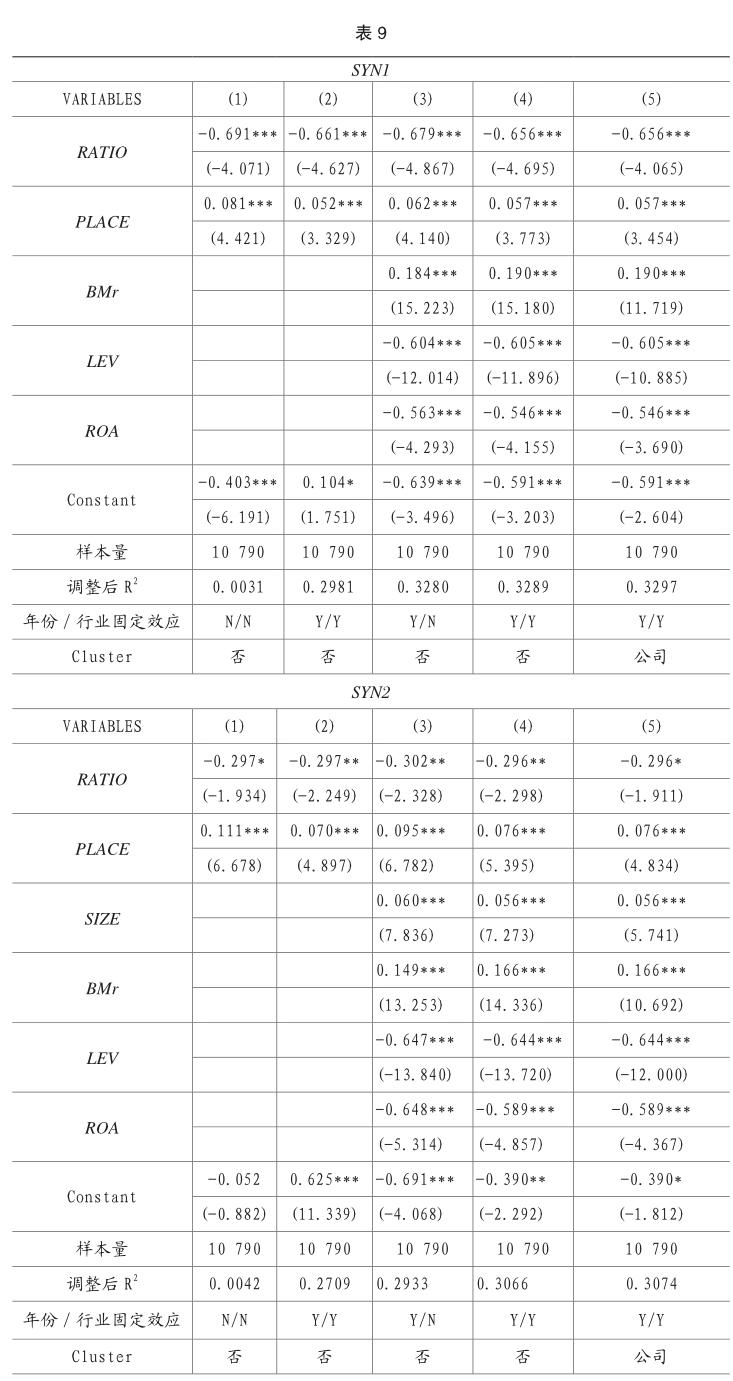

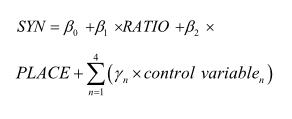

基于以上關于獨立董事是否本地任職相關文獻的理論綜述和實證結果,我們想要探究獨立董事本地任職對企業信息釋放和股價同步正面效應與負面效應的相對大小,將股價同步性(SYN1)與獨立董事任職地(PLACE)啞變量進行回歸,結果如表9所示。由回歸結果知,除上面驗證的獨董比例與股價同步性的負相關關系保持顯著外,獨立董事在本地任職(PLACE)與股價同步性的三個度量指標(SYN1、SYN2、SYN3)的關系均在1%的水平上顯著正相關,假設2得以驗證。

我們將股價同步性與獨立董事本地任職的顯著正相關性解釋為立獨董本地任職的正面作用不足以彌補因熟人網絡造成的負面影響。盡管獨立董事在本地任職看似可以發揮監管的便利性,且在一定程度上能夠提高投資效率、向外部提供高質信息從而降低股價同步性,但作為公司的“外部管理人員”,沒有實際權力,也不負責公司戰略的計劃、指揮、實施過程,雖然身處同一城市但大多數只在召開董事會或重大事項時才會現身,獨立董事制度形同虛設,很難達到理論上的作用效果。相反,獨立董事作為公司自主“甄選”而聘請的外部管理人員,一方面“獨立性”本身就受到質疑,另一方面在中國“熟人社會”的背景下,時間一久很難不受公司內部高管的意志影響辦事,并按照內部高管的指令向外界傳遞信息。因此從一定程度上,在外地任職的獨立董事反而受內部管理者牽絆的機會要更少、成為內部高管“傀儡”的難度要更高。

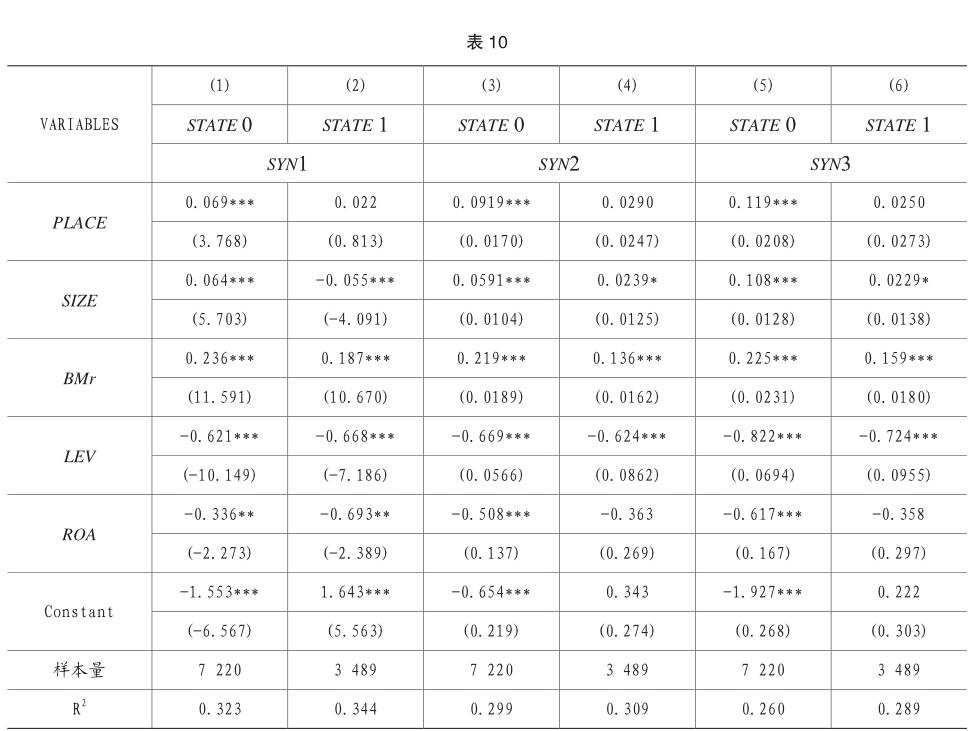

按照此邏輯,我們將觀測樣本分為國有控股企業和非國有控股企業,并推斷在非國有控股企業中獨立董事能夠發揮的監管和傳遞信息的作用更為有限,因此在非國控企業中聘請本地任職的獨立董事,更大程度會幫助公司高管隱瞞真實信息和業績情況,從而提升股價同步性水平。原因有二:首先,相比于受國資委資金資助的國企,非國企從各種渠道獲取的資源更為有限,他們聘請獨立董事的真實目的是依靠獨立董事在學術界、業界的知名度或社會地位提高企業知名度,獲取更多的人脈和資源,從而謀求更多經營機會。也正因此,他們自主聘請的獨立董事更可能是企業內部高管的“熟人網絡”中的群體,以高管的意志做事,幫助公司高管進行盈余管理或在特定時期隱藏負面信息,在發現公司運營過程中或出具報表存在潛在問題時更可能保持不作為的態度;第二,非國控企業高管對股價更為看重,薪酬或員工激勵也大多與股價相關,而在中國的特殊國情下,國有企業公司高層多為政府官員下派,一般經歷一段時期的任期而自動升遷,公司經營結果或股價對晉升結果沒有影響,也因此沒有太多動機為保持股價平穩或推動股價短期內迅速上升而隱瞞信息或盈余管理。基于以上分析,我們引入國企虛擬變量STATE(國企則STATE=1,否則為0),并針對國企和非國企的樣本分開進行回歸檢驗,結果如下:

以上結果均考慮了行業固定效應和年份固定效應。剔除非國企后,在3489家國企的回歸結果中,是否在本地任職與股價同步性SYN1~SYN3的系數為0.022、0.029和0.025,且已經不再顯著,說明在國企中,獨立董事在本地任職或外地任職沒有太大差異,對股價同步性的影響基本可以忽視;但在7 220家非國企的回歸結果中該系數為0.069、0.0919和0.119,依然在1%的水平上顯著為正(見表10)。說明在非國企中的確存在著因獨立董事在本地任職而給企業股價同步性帶來了負面影響。正如我們之前闡述,非國企聘用同地獨立董事幫助企業高管隱瞞公司信息,導致企業的信息透明度降低,增加了股價同步性水平。

此外,我們對分組回歸用費舍爾組合檢驗(Fishers Permutation test)設定抽樣5 000次,進行國企和非國企的組間系數差異檢驗,最終的差異為0.048,在5%的水平顯著,從而進一步驗證了國企與非國企對本地任職與股價同步性之間關系的不同影響程度,假設3的結論成立。

四、研究結論

本文以中國背景下的滬深兩市公司為觀測對象,研究了獨立董事的聘用機制對股價同步性的影響機制。一方面基于獨立董事自身對企業經營、監管、信息釋放等方面的正向促進作用,另一方面受制于獨立董事在中國環境背景下本身獨立性的不足以及熟人社會中與聘請方CEO的紐帶作用,股價同步性亦受到了獨立董事是否在本地任職以及公司性質是否為國企的影響。通過實證分析,本文得出以下結論:(1)從公司內獨董比例來看,獨董比例越高,確實對股價同步性產生了抑制作用;(2)聘用外地財務背景的獨立董事能夠顯著降低股價同步性,而本地任職的獨立董事因受到各因素的影響,實證結果上反而會提高股價同步性水平;(3)相比之下,國企中獨董本地/外地任職對股價同步性的影響不顯著,而非國企中獨立董事本地任職會提高公司的股價同步性水平。因此對于非國企而言,首先在實際中應通過提高董事會中獨董比例來更大程度上發揮獨立董事的各方面職責。描述性統計結果顯示,大部分上市公司對于獨立董事的比例仍然出于“合規性”的考量保持在1/3附近的水平,對獨立董事的選聘依據和科學性也不夠重視,不能發揮其最大作用。其次,公司可以考慮盡量任命外地獨立董事、盡可能增加獨立董事的“獨立性”來協助公司的經營,幫助傳遞更真實的信息來降低股價同步性水平。

主要參考文獻:

[1]安海琦.“行業背景標簽”獨立董事對上市公司特質信息傳遞效率的影響[D].首都經濟貿易大學,2017.

[2]蔡葭.獨立董事本地任職與企業內部控制質量的實證研究[D].江西財經大學,2018.

[3]曹洪杰.“信息”還是“噪聲”推動了股價的同步波動 ——基于資本市場信息效率視角的研究[J].經貿實踐,2018(06):19-20.

[4]曹洪杰.信息透明度、機構投資者與股價同步性研究[D].濟南大學,2018.

[5]董曉麗.我國上市公司選擇異地獨立董事的影響因素及其績效研究[D].首都經濟貿易大學,2017.

[6]胡軍,王甄.微博、特質性信息披露與股價同步性[J].金融研究,2015,(11):190-206.

[7]黃俊,郭照蕊.新聞媒體報道與資本市場定價效率——基于股價同步性的分析[J].管理世界,2014.(5):121-130.

[8]李增泉,葉青,賀卉.企業關聯、信息透明度與股價特征[J].會計研究,2011,(1):44-51.

[9]李增泉.所有權結構與股票價格的同步性——來自中國股票市場的證據[J].中國會計與財務研究,2005,(3).

[10]劉春,李善民,孫亮.獨立董事具有咨詢功能嗎 ——異地獨董在異地并購中功能的經驗研究[J].管理世界,2015(03):124-136+188.

[11]劉雪萍.董事會特征、股價同步性與非效率投資[D].山東大學,2016.

[13]林忠國,韓立巖,李偉.股價波動非同步性——信息還是噪音 [J].管理科學學報,2012,15(06):68-81.

[13]呂盼盼.獨立董事制度對股價同步性的影響研究[D].河南大學,2018.

[14]王亞平,劉慧龍,吳聯生.信息透明度、機構投資者與股價同步性[J].金融研究,2009(12):162-174.

[15]孫亮,劉春.公司為什么聘請異地獨立董事 [J].管理世界,2014(09):131-142+188.

[16]王詠梅,王亞平.機構投資者如何影響市場的信息效率——來自中國的經驗證據[J].金融研究,2011(10):112-126.

[17]王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效 [J].經濟研究,2006(05):62-73.

[18]伊志宏,李穎,江軒宇.女性分析師關注與股價同步性[J].金融研究,2015,(11):175-189.

[19]伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究[J].中國工業經濟,2019(01):156-173.

[20]張斌,王躍堂.業務復雜度、獨立董事行業專長與股價同步性[J].會計研究,2014,(7):36-42.

[21]朱紅軍,何賢杰,陶林.中國的證券分析師能夠提高資本市場的效率嗎——基于股價同步性和股價信息含量的經驗證據[J].金融研究,2007,(2): 110-121.

[22]周銘山,林靖,許年行.分析師跟蹤與股價同步性——基于過度反應視角的證據[J].管理科學學報,2016,19(06):49-73.

[23]支曉強,童盼.盈余管理、控制權轉移與獨立董事變更——兼論獨立董事治理作用的發揮[J].管理世界,2005(11):137-144.

[24]Morck,R.,B.Yeung,and W.Yu.The Information Content of Stock Markets:Why Do Emerging Markets Have Synchronous Stock Price Movements [J].Journal of Financial Economics,2000,58(1-2): 215-260.

[25]Roll,R.The Stochastic Dependence of Security Price Changes and Transaction Volumes:Implications for the Mixture-of-Distributions Hypothesis[J].Journal of Finance,1988,43 (3):541-566.

[26]Durnev,A.,R.Morck,and B.Yeung.Value-enhancing Capital Budgeting and Firm-specific Stock Return Variation[J].Journal of Finance,2004,59(1): 65-105.

[27]Chan,K.and A.Hameed,Stock Price Synchronicity and Analyst Coverage in Emerging Markets”[J],Journal of Financial Economics,2006,80: 185-147.

[28]Peng M W.Outside Directors and Firm Performance during Institutional Transitions[J].Strategic Management Journal,2004,25 (5) : 453-471.

[29]Quan Y,Li S,Liang S.Chasing Political Resources by Listed Companies: A Perspective on Hiring NonLocal Independent Directors from Beijing [J].China Journal of Accounting Studies,2017,5 (3) : 361-378.

[30]Lee,C.I.,Rosenstein,S.,Rangan,N.,Davidson III,W.N.Board Composition and Shareholder Wealth: The Case of Management Buyouts [J],Financial Management,1992,21(1): 58-72

[31]Weisbach M S.Outside directors and CEO turnover[J]. Journal of Financial Economics,1988,20(88):431-460.

猜你喜歡

科教導刊·電子版(2016年26期)2016-11-21 09:34:08

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 08:36:08

經營者(2016年12期)2016-10-21 09:38:31

現代企業文化·理論版(2016年14期)2016-10-21 09:28:23

中國市場(2016年33期)2016-10-18 13:40:48