銀行理財這15年六大階段:始于海外借鑒,壯大于資金池模式

2019-12-01 11:56:32周冠南

投資與理財 2019年7期

周冠南

第一階段 2004年2004 年銀行理財業務拉開帷幕,產品創新不斷

2004年,光大銀行首發“陽光理財系列”,開創中國銀行理財元年。盡管2018年資管新規明確商業銀行結構性存款屬于銀行表內存款,而非表外的非保本理財業務,但是中國的銀行理財卻來自于海外市場十分流行的結構性存款。

2004年2月2日,光大銀行發行中國首只外幣理財產品“陽光理財A計劃”,其創新思路就來源于外匯結構性存款產品。在A計劃發行成功后,光大銀行繼續于同年9月發行了國內首只人民幣理財產品,即“陽光理財B計劃”,資金投向是國債、央票、政策性金融債等利率品種。至此,我國商業銀行理財業務正式拉開帷幕。

產品創新不斷, 監管規范護航,資本市場深受理財產品青睞。 銀行理財產品面世之后,在產品結構、投資范圍、銷售模式方面均不斷創新,特別是結構性理財大行其道。例如 2005 年至2006年,光大銀行的大部分理財產品背后都掛鉤石油、黃金、股票、股指;除個人理財產品外,對公理財也開始逐步發展;在產品期限方面,理財產品逐步產生“期限錯配”的投資方式,使得理財產品的開放期限不斷縮短,出現了早期的現金管理類產品。

市場的不斷創新也使得監管迅速跟進。2005年,原銀監會發布了《商業銀行個人理財業務管理暫行辦法》和《商業銀行個人理財業務風險管理辦法》,界定了理財的定義和委托代理關系,明確了理財產品的分類和投資者適當性管理要求,確定了 5 萬元的起購門檻,成為之后10年商業銀行理財運作的規范標準。

在銀行理財產品運作初期,“剛性兌付”并不是一個必須條件。伴隨著2006年下半年中國A股市場的快速上漲,銀行理財為了匹配客戶需求,迅速作出反應,開發了理財打新產品。但是伴隨2008年股災到來,不少理財產品出現虧損甚至清盤,盡管之后監管提出了“賣者有責,買者自負”的理財銷售原則,但理財產品卻逐步走向了更加穩妥的、可以保證規模擴張的“預期收益型”發行方式。

第二階段 2006年銀信合作打開表外信貸擴張大門

銀信合作始于2006年,在理財產品打新階段得到推廣。 商業銀行的打新理財產品主要是通過將理財募集的資金委托給信托公司或證券公司來完成新股申購,這是在《商業銀行個人理財業務管理暫行辦法》準許銀行經營委托理財業務后進行的,是滿足監管要求的。自打新產品之后,理財和信托的合作顯得極為普遍。但是銀信合作的最初發展,實際是2006 年光大銀行發行的“陽光理財 T 計劃”,合作機構為新華信托,投向為國開行擔保的一筆信托貸款。

銀信合作業務從“委托理財”業務發展到表外信貸擴張,受到監管關注。 根據《中國銀監會關于規范銀信理財合作業務有關事項的通知》,銀信理財合作業務,是指商業銀行將客戶理財資金委托給信托公司,由信托公司擔任受托人,并按照信托文件的約定進行管理、運用和處分的行為。

理財借道信托,既可以開展信托貸款等“非標”類業務,也可以開展例如“新股募集”、“陽光私募”等二級市場標準資產類業務。但是在實際的發展過程中,由于“非標”業務具有收益穩定和銀行傳統“信貸”業務可替代的優勢,銀信合作逐漸演化為銀行的表外信貸擴張業務。特別是2010 年在經歷了四萬億政策刺激后,商業銀行表內信貸擴張受到央行“限貸令”、“差別準備金率”的限制,表內資產亟需找到出口,此時“銀信合作”、“非標資產”趁勢快速擴張。盡管 2009 年至2011 年,銀監會陸續出臺多項文件,對銀信合作和信托業務進行約束,但銀行理財和信托計劃還是攜手同步實現了規模的快速增長。

第三階段 2010 年資金池模式興起,期限錯配、剛性兌付成為行業潛規則

利率市場化背景下,居民對于銀行理財的需求穩定,銀行逐步發展基于期限錯配的資金池業務。理財發展初期,我國利率市場化改革也處于起步階段,商業銀行理財收益顯著高于銀行存款收益,使得居民對于理財產品的配置需求源源不斷。在負債端穩定流入的背景下,商業銀行初步開始了“借短貸長”的理財運作模式,即發行短期的產品,在保持一定流動性應對產品贖回需求的同時,利用理財產品中穩定沉淀的一部分資金投資期限更長的資產,從而獲取更大的利差收益。

資金池模式確保了理財的快速增長,但是缺乏風險保護,掩藏了更大的問題。由于資金池模式具有“滾動發售、集合運作、期限錯配、分離定價”的特點,即投資者購買的理財產品并不和其投資的某些資產收益掛鉤,而是混入到大池子里,資產池一方面需要應對投資者的提取需求,另一方面需要消化資產端由于市場波動和信用風險產生的虧損。因此,資產池模式平穩運作的前提條件是負債端資金穩定,源源不斷有資金流入,這實際上等同于商業銀行的表內資金運作模式。

然而,當極端情況出現,例如在資產大幅虧損,而負債端不能持續流入新資金的情況下,資金鏈條便會斷裂。為了抵御這一風險,商業銀行表內存款需要交納“存款準備金”,表內資產則需根據資產風險的情況計提“風險資本”。表外理財沒有相應的風險管理措施,類似于一個“裸風險敞口”,實際上最終的市場風險和信用風險都是由銀行自身承擔的。

2016年部分中小銀行同業理財規模快速擴張,同時2016年末到2017年債市走熊,使得很多理財產品兌付困難。如果選擇剛兌,則銀行需要自己承擔虧損;如不“剛兌”,則可能使得負債端資金流入困難,這種情況一旦蔓延,就可能形成系統性的金融風險。這也是此后,商業銀行理財監管規則重塑,規范資金池業務、限制期限錯配、打破剛兌的重要原因。

第四階段2012 年:銀證合作興起,銀行理財成為資產管理行業的“負債發動機”

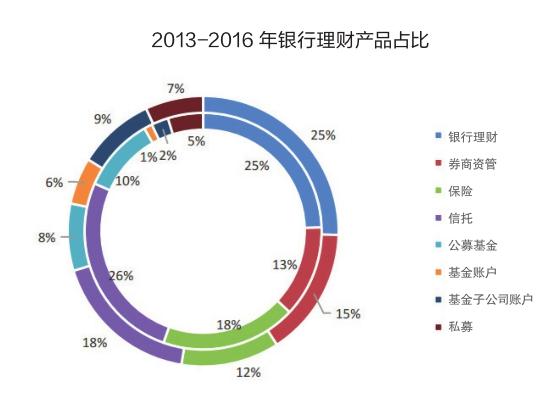

金融深化和金融創新浪潮下,監管新政放松券商、基金、保險的監管要求,銀行合作渠道更加多元化。2012 年下半年以來,金融監管政策革新,為各類資產管理子行業解除了一系列準入門檻,擴張了產品投資范圍,過去的渠道壟斷格局明顯減弱。2012年10月,證監會頒布《證券公司客戶資產管理業務管理辦法》及其配套文件,自此券商資管迅速替代信托,開展與銀行合作的通道類業務,2012年底,券商資管規模從2011年底的2818億元迅速擴張至18900億元,增長率高達571%。同時,基金公司也紛紛成立基金子公司,參與到銀行通道業務的爭奪中。

商業銀行理財規模獨大,成為資產管理行業的“負債發動機”。 從 2010 年銀信合作擴展商業銀行表外信貸開始,信托行業規模一直略高于銀行理財規模,體現了二者相輔相成,且理財更加依賴信托通道的特征。但是2013 年之后,趨勢逐步開始逆轉,由于銀行可以更多選擇和券商資管及基金子公司開展合作,理財規模開始逐步超越信托規模,并成為資管行業的規模領軍者,而其他資管子行業則呈現充分競爭態勢。

由此可見,過去資管行業的一個顯著特點是,銀行理財由于更接近下游客戶,且渠道優勢顯著,其合作偏好會一定程度決定資管行業競爭格局,其重要性不言而喻。

第五階段2015 年:同業理財興起,理財擴張驅動債市“配置長牛”

2015年股市去杠桿之后,銀行同業理財快速擴張,“同業杠桿”也由此時開始大幅提升。 銀行同業理財是指金融機構購買的銀行理財,在 2016 年銀行理財年報披露之前,一般用“銀行同業專屬理財”作為統計依據,即只記錄商業銀行購買的其他銀行理財產品。2016年銀行理財年報中,這一口徑改為“金融同業專屬理財”,即將過去非銀金融機構購買的理財產品,從機構客戶口徑調整為同業客戶口徑,顯示了監管層對于資管產品多層嵌套的重視。

2015年之前,銀行同業理財占全市場理財產品的比重一直保持穩定,在4%平臺波動;進入2015年6月,銀行同業專屬理財進入快速增長期。2016年6月,同業理財發行規模4.02萬億元,同期理財產品總規模26.28萬億元,同業理財產品達到15.3%,同期其他類型理財產品占比均出現不同程度下降。這一方面是由于相較于個人和企業理財,同業理財更具有批發業務的特征,對價格更為敏感且募集規模較大,容易作為銀行沖量工具;另一方面則是因為寬松的貨幣環境和監管環境,為銀行理財提供了同業加杠桿的有利條件,并衍生出了資產端委外加杠桿的模式。

銀行主導的同業鏈條的變化,從表外加杠桿轉移到債市加杠桿投資。為了滿足投資者對于資產回報的要求,理財需要在市場尋找可以提供穩定回報的業務模式。此前非標投資快速發展,但是2013年6月,原銀監會8號文《中國銀監會關于規范商業銀行理財業務投資運作有關問題的通知》,限制理財投資非標規模不得超出其理財產品余額的35%。

此后, 2014 年銀行理財轉戰股票市場,通過打新結構化產品配資的方式獲取高收益;2015年股災之后,理財產品則盯上了債券加杠桿投資的套利空間。商業銀行通過發行同業理財以及表內的同業存單,從同業市場獲取低成本的資金,再通過委外的方式,將資金委托給券商資管或者公募基金進行債券投資,并在寬松的資金環境下,借助杠桿來達到相應的收益要求。盡管這種模式獲利空間有限,但是在寬松的資金環境下,其規模擴張快、收益穩定,再加上通過期限錯配的方式,銀行可以進一步增厚收益,使得同業加杠桿投資債券的模式,獲得了諸多中小銀行的青睞。

第六階段2017年,資金收緊、監管趨嚴,理財市場開始進入轉折期

在長達十多年的市場發展中,盡管銀行理財成為中國資產管理行業的領頭羊和服務實體經濟的重要參與者,但其資金池、期限錯配、剛性兌付和同業加杠桿的運作模式也積累了大量的風險。

2016年末以來,央行收緊流動性,首先使得銀行理財同業加杠桿模式主動收縮。緊接著,2017年初“三三四十”檢查和2018年的資管新規、理財新規,開始逐步打破過去商業銀行理財掩藏風險的業務模式,銀行理財轉型勢在必行。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18