上市公司財務造假花樣百出 建議加大懲治力度

2019-12-01 11:56:26曹中銘

投資與理財 2019年6期

曹中銘

近期,康得新2018年報受到市場的持續關注,主要源于其122億元的巨資是否真的存放于北京銀行西單支行。包括上市公司的相關董事、監事、董秘以及副總裁等均表示,無法保證年報內容的真實準確完整,3名獨董也對年報發表了異議聲明。審計機構表示:“無法判斷銀行存款期末余額的真實性、準確性及披露的恰當性”,并對其年報出具了“無法表示意見”的審計報告。

122億元資金對于任何一家企業而言都不是小數目,康得新銀行帳戶上是否存在如此巨額的資金,其實一查便知,根本無須弄得如此的“復雜”。而從目前的情形看,上市公司方面認定資金是真實存在的,但其相關高管、獨董甚至審計機構并不買帳。

康得新2018年報顯示其帳戶有153億元的資金,是否真實,事實已經給出了答案。今年1月15日與21日,康得新發行的兩只債券“18康得新SCP001”與“18康得新SCP002”先后違約,這兩只違約債券本息合計15.63億元。另外,2月15日,ST康得新未能按期足額償付2022年到期的10億元中期票據“17康得新MTN001”的利息,合計5500萬元。3月14日,ST康得新表示無法按期償付2020年到期的3億美元擔保債券的900萬美元應付利息。因此,康得新年報聲稱帳戶存在153億元的資金是值得嚴重懷疑的。

今年以來,事關上市公司年報的鬧劇還真不少。康美藥業300億元貨幣資金不翼而飛,*ST赫美總經理與財務總監表示無法保證年報真實性,田中精機董事聲稱其年報“已是虛假記載”等等,不一而足。客觀上,這些年報或均存在財務造假的嫌疑。

上市公司財務造假已成資本市場的一個“毒瘤”,不僅侵蝕著市場的誠信,也嚴重損害了投資者的利益。上市公司發布的定期報告等,本是投資者了解上市公司最主要的窗口,也是其作出投資決策的重要依據,然而,一旦上市公司在財務數據上做手腳,甚至大張旗鼓地造假,其危害性是不言而喻的。

治理財務造假的四條建議

事實上,財務造假除了凸顯出上市公司對于信息披露的不重視,漠視投資者利益外,最根本的原因則在于違規成本低。近幾年市場出現的諸如爾康制藥、雅百特等有影響性的造假大案,都能凸顯出其中的弊端。

而且,對于財務造假,目前已呈現出花樣百出的態勢,此前造假主要涉及營收、凈利潤,如今像貨幣資金、銀行存款等開始成為目標。個人以為,對于上市公司的財務造假,需要采取多種措施進行綜合治理。

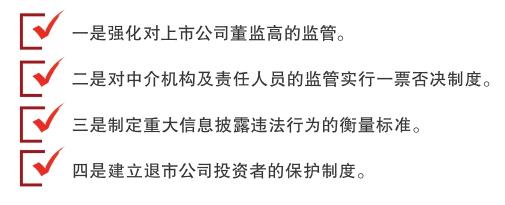

一是強化對上市公司董監高的監管。年報造假,上市公司董監高(包括董秘)往往負有不可推卸的責任,而且某些造假行為的背后,董監高甚至就是主謀。因此,防止財務造假,須從上市公司內部做起。除了規范“三會”運作,提升公司治理水平外,在定期報告披露問題上,對于不作為與亂作為的董監高人員,應認定其為高管的不當人選。

另一方面,建議將上市公司定期報告披露質量與董監高的薪酬緊密掛鉤。比如出現財務造假情形的,只能領取80%的薪酬,甚至更低。上市公司高管的薪酬往往不低,即使信披違規,證監會的頂格處罰也不過30萬元,無法形成威懾力。將高管薪酬與信披質量掛鉤,無形中能進一步提高違規成本。

二是對中介機構及責任人員的監管實行一票否決制度。上市公司出現財務造假,審計、律所、券商等中介機構往往難辭其咎。中介機構及相關人員不勤勉盡責,是造成上市公司財務造假不可忽視的重要因素。基于此,對于中介機構及人員的強化同樣需要強化。

個人的建議是,如果中介機構的審計人員不勤勉盡責,導致上市公司出現財務造假情形的,取消相關人員的從業資格。如果中介機構三次出現不勤勉盡責情形的,建議撤銷其行業資質,而不是罰款了事。

三是制定重大信息披露違法行為的衡量標準。根據《關于修改〈關于改革完善并嚴格實施上市公司退市制度的若干意見〉的決定》,重大信息披露違法的上市公司,將實行強制退市。但對于上市公司的哪些行為屬于重大信息披露違法,目前并沒有衡量的標準,這不僅導致該規定的操作性不強,也容易產生漏網之魚。

個人建議應從營業收入、凈利潤、總資產、凈資產、貨幣資金等多個方面制定衡量的標準。比如規定虛增或隱藏利潤占當年實現凈利潤50%的,應認定為重大信息披露違法,監管部門將啟動強制退市程序。有了強制退市這把懸在頭上的“達摩克利斯之劍”,將對上市公司財務造假產生巨大的威懾力。

四是建立退市公司投資者的保護制度。上市公司因財務造假退市,投資者埋單的局面不應再在市場上重演。證券投資者保護基金雖然是為了防范與處罰證券公司風險而設立的,但隨著資本市場的發展,以及該基金資金來源的多樣化,個人建議其應該在保護投資者利益上發揮更大的作用。如果上市公司因財務造假而退市,但卻無力賠償投資者的,建議該基金對投資者進行適當的補償。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

學生天地(2020年32期)2020-06-09 02:57:54

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

河南水利年鑒(2017年0期)2017-05-19 02:29:27

浙江人大(2014年4期)2014-03-20 16:20:16