金融壓力指數對金融周期和經濟周期的預測作用研究

2019-12-13 07:14:43徐華于澤陽杜靜

西部金融 2019年5期

徐華 于澤陽 杜靜

摘? ?要:本文在概述經濟周期、金融周期及金融壓力指數文獻基礎上,構建金融壓力指數,通過VAR模型驗證金融壓力指數與金融周期、經濟周期之間存在的實證關系,得出金融壓力指數對于金融周期和經濟周期有一定的預測作用,金融周期和經濟周期之間存在相互影響的關系,金融壓力指數不斷變大的趨勢預示著經濟衰退的概率在增加。提出歸納國內歷經的金融風險事件形成成文資料、將金融壓力指數納入到統計指標預警經濟周期及金融周期、引導金融市場健康發展促進宏觀經濟穩健發展等政策建議。

關鍵詞:金融周期;經濟周期;金融風險

中圖分類號:F832.43? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1674-0017-2019(5)-0024-06

一、引言與文獻綜述

當前全球經濟放緩,中國經濟進入加速換擋期。在經濟全球化大背景下,金融風險具有傳染性,每一次金融危機都會帶來巨大的經濟損失,如1998年亞洲金融危機、2008年次貸危機等,為減少金融危機對經濟發展造成的損失,構建一套標準指數預測金融危機可能發生的節點,對于經濟軟著陸、平穩發展具有重大意義。

經濟周期與金融周期的不同階段之間存在相當強的聯系(Claessens& Terrones),經濟周期和金融周期具有同步性且相互作用,金融周期會對經濟衰退和復蘇的時間和強度產生重要影響。Borio(2014)認為金融周期的頻率遠遠低于傳統的經濟周期,金融周期的峰值與金融危機密切相關,金融周期有助于提前探測金融危機,金融周期的長度和幅度與政策體制有關。在金融周期和經濟周期的關聯關系方面,有一些研究重點分析了金融周期變量對經濟周期的預測作用。金融壓力指數是預測金融周期的一種手段,Illing & Liu(2006)系統性地提出了金融壓力指數的概念,并用此方法分析了加拿大的金融系統,隨后數量眾多的研究者對金融壓力指數做出了大量研究。Cardarelli等運用等方差權重的方法,綜合了銀行、證券和外匯市場這三個子系統的7個相關指標,為17個經濟體構建了金融壓力指數。Nelson和Perli綜合12個經濟變量,使用logit模型為美國構建了金融脆弱性指數。Louzis和Vouldis亦借鑒CISS的思路,為希臘構建了金融系統性壓力指數(FSSI),該指數除考慮了變量間相關性外,還利用了多變量GARCH模型來捕捉相關性的突然變化,并且擴展了CISS所包含的變量。盡管學術界對于金融周期還缺乏公認的定義,但我們可以從金融周期的特征入手構建金融壓力指數。

二、金融壓力指數的構建

(一)構建金融壓力指數的基本思路

Borio(2012)總結了各位研究者的工作后指出,金融周期具有如下的特征:狹義的金融周期體現為信用和資產價格的變化;金融周期的發生頻率小于商業周期;金融周期的極端狀態與金融危機相關聯;金融周期的識別有助于預測金融危機;金融周期的時間跨度和震蕩幅度與政策和制度相關。這些特性決定了金融壓力指數的構建應當主要圍繞各類信用和資產價格的變化,并且也指出有效的金融壓力指數應當能夠預測金融危機。

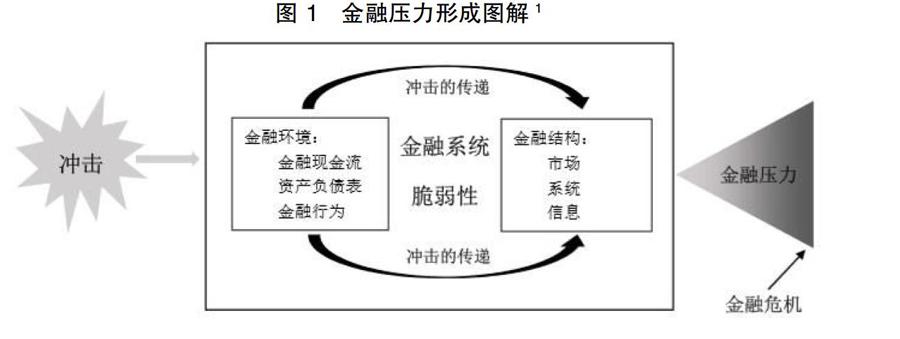

如圖1所示,金融壓力是脆弱的金融環境、金融結構以及外部沖擊共同作用的結果。在相對脆弱的金融系統中,沖擊更有可能演變為金融壓力,且形成的金融壓力也會更強。因此,金融壓力指數應當能衡量各個金融市場和各類金融機構的脆弱程度和承受壓力情況。Daniel Hollo et al(2012)強調,金融壓力指數在構建過程中應當選取具有較強時效性和較高頻率的原始數據,這樣才能夠充分發揮金融壓力指數在預測金融風險和金融危機中的作用。

(二)構建金融壓力指數的指標體系

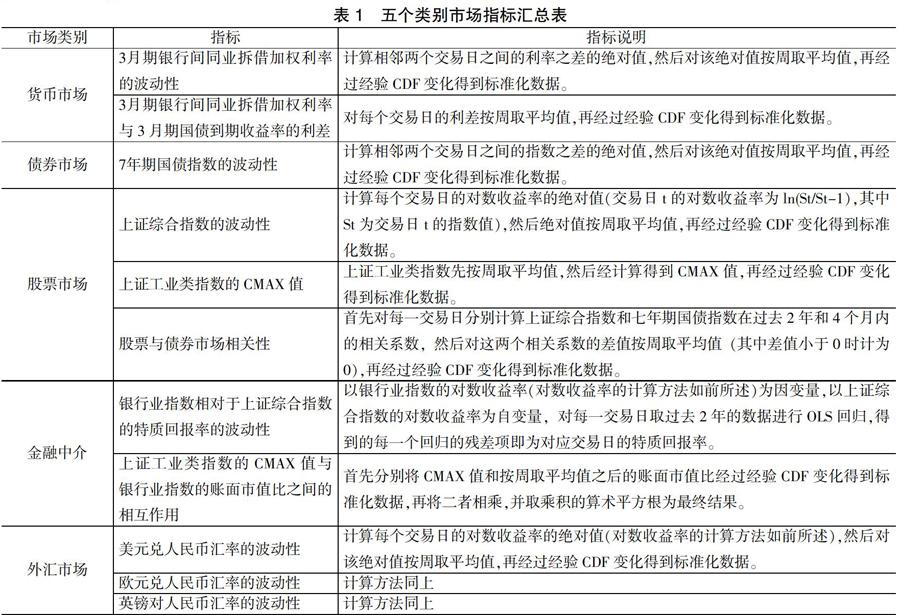

充分考慮以上對于金融壓力指數的要求之后,本文選取了五大類共11項指標來構建金融壓力指數。這些指標的選取主要參考了歐洲中央銀行相對成熟的CISS指數的指標體系,并根據我國的實際情況替換、刪減了部分指標。指標的樣本數據起始于2004年10月16日,結束于2018年6月28日,包含了3574個工作日的樣本數據。

(三)金融壓力指數的合成

在對原始數據進行處理得到五個類別11個指標的標準化數據后,本文對各個指標依照類別取算術平均值合成為五個類別指標。由此得到的類別指標分別為貨幣市場指標(M)、債券市場指標(B)、股票市場指標(S)、金融中介指標(I)和外匯市場指標(F)。

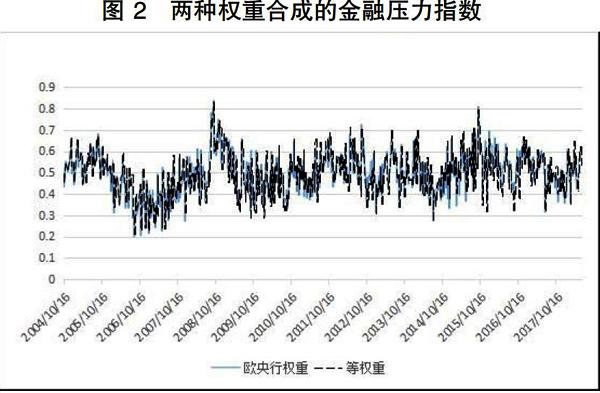

將這五個大類指標合成為最終的金融壓力指數指標(FSI)。目前普遍采用的方法有等權重法和信用權重法2,本文分別采用等權重法和信用權重法進行了合成,其中信用權重法采用了歐洲中央銀行在構建CISS時使用的權重系數(貨幣市場15%,債券市場15%,股票市場25%,金融中介30%,外匯市場15%)。采用不同權重合成的金融壓力指數是高度相關的,如圖2所示。經計算,兩種權重下的金融壓力指數相關系數為96.1%,其他合理權重下合成的金融壓力指數與其的相關系數也均在90%以上。鑒于此,為了方便橫向對比,以下以歐央行權重合成的金融壓力指數為代表進行分析3。

三、金融壓力指數的預測作用評價

(一)金融壓力指數對金融風險的預測作用

金融壓力指數最直接的作用在于對金融風險事件乃至金融危機進行預測。因為本文中金融壓力指數是用經過經驗CDF變換后的標準化數據構建的,所以比較兩個時間點的金融壓力大小應當比較它們偏離均值程度的大小。金融壓力指數向上偏離均值的幅度越大,意味著當前金融市場和金融環境可能處于越不穩定的狀態。本文選取了兩條風險預警線作為風險閾值,“全樣本風險預警線”為一條水平線,其取值為全樣本的均值加上兩倍全樣本的標準差;“歷史風險預警線”則是用截止該交易日的樣本數據的均值加上這部分樣本的標準差,因此是一條曲線。無論選取哪一條風險預警線,金融壓力指數曲線均在三個時間點突破了風險預警閾值,分別是2008年9月中旬,2012年8月下旬和2015年9月下旬(見圖3)。

眾所周知,2008年8月4從美國開始爆發的全球金融危機對我國金融市場也產生了巨大沖擊,2012年歐債持續發酵對我國出口貿易額造成巨大影響,2015年9月下旬正值我國股市震蕩的高峰。由此可以看出,金融壓力指數的高點與金融風險事件之間存在明顯的對應關系。雖然我們無法通過實證分析得出一個理想的閾值水平,但是閾值設定的問題并不影響金融壓力指數揭示金融周期的能力,我們構建的金融壓力指數能夠較好地與金融風險事件相吻合,且金融壓力指數位于低位時也往往是我國金融市場較為穩定的時期,金融壓力指數能夠起到反映金融周期的作用。

(二)金融壓力指數對經濟周期的預測作用

上述分析已經顯示金融壓力指數在預測金融周期和金融危機中的作用,本文在此基礎上進一步發現,金融壓力指數對于宏觀經濟的預測作用。這一發現的重要意義不僅在于拓寬了金融壓力指數的應用,更在于從側面印證了金融周期和經濟周期之間存在實證聯系。

1.金融壓力指數與宏觀經濟波動

本文用季度GDP數據作為宏觀經濟表現的基礎數據。季度GDP數據來源于國家統計局公布的官方數字,樣本時間范圍為2004年第三季度至2017年第四季度。因為采用的數據未經季節調整,本文對季度GDP數據用X-13ARIMA-SEATS模型5進行季節調整。接下來,對季節調整后的季度GDP數據采用HP濾波法剔除趨勢項,取殘差為季度GDP的波動項。處理后的樣本數據如圖4所示。

為了直觀感受金融壓力指數對于宏觀經濟的預測作用,我們將金融壓力指數減去均值后放大足夠倍數,然后取其相反數(因此變換后的值較大時金融壓力指數較小),其與季度GDP波動之間的關系如圖5所示。由圖5可見,經變換的金融壓力指數的高峰和低谷往往伴隨著一段時間后季度GDP波動相應的高峰和低谷,二者之間似乎存在某種正相關關系(這也就意味著金融壓力指數與季度GDP波動之間存在負相關關系),這一結果與我們對于金融壓力指數可以預測經濟周期的猜測一致。

2.用VAR模型驗證相關關系

為了進一步驗證金融壓力指數與季度GDP的相關關系,我們建立金融壓力指數與季度GDP之間的兩變量VAR模型。因為GDP數據是以季度為頻率獲取的,而金融壓力指數數據以周為頻率,所以為了建立模型,我們將金融壓力指數數據統一為季度數據。本文采用了三種方法取季度金融壓力指數,分別是季末金融壓力指數(以每個季度最后一周的金融壓力指數為該季度金融壓力指數),季度平均金融壓力指數(以每個季度內金融壓力指數的平均值為該季度金融壓力指數),季度最大金融壓力指數(以每個季度內金融壓力指數的最大值為該季度金融壓力指數),用這三個季度金融壓力指數分別和季度GDP建立兩變量VAR模型。季度GDP波動、季末金融壓力指數、季度平均金融壓力指數和季度最大金融壓力指數數據均通過了Dickey-Fuller單位根檢驗,是平穩的時間序列數據。AIC、HQIC和SBIC三種方法的檢驗結果一致推薦三個模型均只采用一階滯后項進行回歸。三個模型的回歸結果表1所示。

表格中R2(GDP)項為以GDP為被解釋變量時的R2值,R2(FSI)項為以金融壓力指數為被解釋變量時的值。VAR估計后,分別對三個模型進行了穩定性檢驗,結果顯示所有特征值均落在單位圓內,三個模型都是穩定的。之后分別對三個模型進行了格蘭杰因果檢驗,表格中格蘭杰檢驗(GDP)項為以GDP為被解釋變量時Prob>F的概率6,格蘭杰檢驗(FSI)項為以金融壓力指數為被解釋變量時Prob>F的概率。在5%顯著性水平下,格蘭杰檢驗中存在因果關系的結果以星號標注。

VAR模型的結果顯示,三種方式構建的季度金融壓力指數均通過了格蘭杰因果檢驗,從而被認為對季度GDP波動有預測作用。R2(GDP)值則顯示三個季度金融壓力指數對于解釋季度GDP波動能力相差不大。值得注意的是,季度平均金融壓力指數是唯一通過了格蘭杰檢驗(FSI)的,同時也是三者中(FSI)值最大的。這背后隱含的邏輯可能是:金融壓力不僅可以看作是經濟負向的預警,經濟下行也會進一步帶來金融環境的惡化。這表明,季度平均金融壓力指數可能是三個指數中更全面地反映了金融壓力信息的。

圖6依次為季末金融壓力指數、季度平均金融壓力指數和季度最大金融壓力指數發生正向沖擊時,季度GDP波動的脈沖響應函數。可以看到三個圖形的形狀類似,均反映了金融壓力的上升會對未來一段時間的季度GDP產生負向沖擊,該沖擊在大約兩個季度內達到最大影響,之后逐漸消退,在大約8個季度后季度GDP波動回到未受沖擊之前的水平。脈沖響應函的大體趨勢和理論預期一致。

3.用Logit模型檢驗相關關系

金融壓力指數的構建方式決定了金融壓力指數位于較高點時比位于較低點時具有更為重要的預測意義,此時金融壓力指數和接下來的經濟衰退之間可能存在某種相關關系。為了進一步驗證金融壓力指數對宏觀經濟的預測作用,本節中用Logit模型建立二者之間聯系的實證關系。

Logit模型中的因變量為反映經濟衰退與否的虛擬變量,這一變量由季度GDP波動數據變換后得到。參考國內文獻中較為常見的做法,當季度GDP波動數據在連續兩個季度或者更長時期內為負值時,這些季度內的經濟衰退虛擬變量取值為1,否則為0。模型中的自變量為季度金融壓力指數的一階滯后項,只取該項是因為VAR模型中發現季度金融壓力指數的一階滯后項已經對季度GDP波動有足夠的解釋力。參考上一節中的做法,我們分別用季末金融壓力指數、季度平均金融壓力指數和季度最大金融壓力指數為自變量,對因變量進行Logit回歸,結果如下:

在10%顯著性水平下,季末金融壓力指數的系數和季度平均金融壓力指數的系數顯著;在5%顯著性水平下,只有季末金融壓力指數的系數顯著。季末金融壓力指數的系數為6.00,其意義是:當t期的季末金融壓力指數上升0.01時,t+1期發生經濟衰退(或維持經濟衰退狀態)的概率的對數值增加0.06。其他系數的解釋方法類似。值得注意的是,Logit回歸是最大似然估計,因此不具有值,偽值的意義和一般的OLS回歸中的并不相同。對值的解釋應當采取謹慎的態度,在此列出值僅供對比、參考之用。

對比結果可以發現,無論從系數的顯著性上還是偽值上來看,季末金融壓力指數都對經濟衰退的預測有著最好的表現。此外,三個金融壓力指數的系數均為正值,這意味著在更大的金融壓力指數對應著下一期發生經濟衰退的概率更大,這一實證結果與理論預期一致。

四、主要結論和政策建議

(一)結論

1.金融壓力指數對于金融周期和經濟周期有一定的預測作用

本課題的實證研究表明,金融壓力指數和金融風險事件之間有很強的相關關系,并且金融壓力指數能夠預測經濟周期。

2.金融周期和經濟周期之間存在相互影響的關系

金融壓力指數能夠同時預測金融周期和經濟周期,這從側面印證了兩個周期之間的聯系。此外經濟周期對于金融壓力指數的作用也顯示出了金融是實體經濟的晴雨表,同時也受實體經濟制約。

(二)政策建議

1.歸納國內歷經的金融風險事件,形成成文資料

從研究得知,金融壓力指數對于經濟周期及金融周期具有良好的預測作用。但是對于金融壓力指數構建卻缺乏必要的理論基礎,我國目前文獻中缺乏規范的金融風險事件匯總及統計資料,至于數據更是寥寥可數,無法通過量化數據為金融壓力指數的構建確定一個理想的閾值水平,自然金融壓力指數構建的精確度就值得懷疑,對經濟周期及金融周期的預測作用也難免令人質疑。所以,為了發揮金融壓力指數對經濟金融的良好預測作用,當務之急需要歸納國內歷經的金融風險事件,形成成文資料,為構建金融壓力指數打好理論基礎。

2.將金融壓力指數納入到統計指標預警經濟周期及金融周期

經濟數據的收集,主要是對當前經濟成果的呈現及今后經濟發展方向的預測指引。實證結論揭示,金融壓力指數能夠同時預測金融周期和經濟周期。金融壓力指數具有很強的經濟預測性,對于金融周期及經濟周期具有良好的預測功能,所以金融壓力指數應該納入到統計指標體系,充實統計指標體系,指示經濟金融良性健康發展。

3.引導金融市場健康發展促進宏觀經濟穩健發展

金融壓力指數與經濟周期、金融周期反向變動,金融周期與經濟周期之間同向變動。金融周期下行會伴隨著經濟周期的下行,金融周期的上行伴隨著經濟周期的上行,這恰恰說明了金融市場是宏觀經濟發展的晴雨表。金融市場的健康發展反映在宏觀經濟上就是經濟的健康發展。引導金融市場資源合理配置,優化區域產業機構,促進宏觀經濟穩健發展。

4.關注金融市場動態,做好宏觀經濟風險預警

從本文實證檢驗得知,季末FSI、季均FSI、季度最大FSI當期值變大的趨勢預示著下一期發生經濟衰退概率在增大。總體上說,三個指數預測結果比較一致,在預測中應該綜合運用,密切關注金融市場動態,把控宏觀經濟風險預警信號,才能確保金融市場穩定、宏觀經濟運行穩健。

參考文獻

[1]Afonso A, Baxa J, Slavík M. Fiscal developments and financial stress: a threshold VAR analysis[J]. Empirical Economics, 2018,54(2): 395-423.

[2]Baum A, Koester G B. The impact of fiscal policy on economic activity over the business cycle-evidence from a threshold VAR analysis[J]. 2011.

[3]Borio C. The financial cycle and macroeconomics: What have we learnt?[J]. Journal of Banking & Finance, 2014, (45):?182-198.

[4]Borio C,Drehmann M. Assessing the Risk of Banking Crises Revisited[R].BIS Quarterly Review,2009,(29).

[5]Brunnermeier M K,Crockett A,Goodhart C A A, Persaud and H S Shin,The Fundamental Principles of Financial Regulation?[C].Lon--don:Centre for Economic Policy Research,2009,(11).

[6]Borio C,P Disyatat and M Juselius.Rethinking Potential Output: Embedding Information about the Financial Cycle[J].BIS?Working Papers,Bank for International Settlements,2013.

[7]Borio C,R McCauley and P McGuire.Global Credit and Domestic Credit Booms[J].BIS QuarterlyReview,Bank for??International Settlements,2011.

[8]Christiano L J,Fitzgerald T J.The Band Pass Filter[J].Internatio-nal Economic Review,2003,(2):435-465.

[9]Claessens S,Kose M? A,Terrones M. E. How do Business and Financial Cycles Interact?[J]. Journal of In-ternational?Economics,2012,(1):178-190.

The Study of The Forecasting Function of Financial Cycle and Economic

Cycle by using of Financial Stress Index

XU Hua1, YU Zeyang2, DU Jing3

(1Xianyang Municipal Sub-branch PBC, Xianyang Shaanxi 710002;2PBC,Beijing 100800;

3Liquan Sub-branch PBC,Liquan Shaanxi? ?713200)

Abstract:On the basis of describing documentation about the economic cycle, the financial cycle and the financial pressure index, the paper constructs the financial pressure index. The empirical relationship about the financial pressure index and the financial cycle and the economic cycle is verified by the VAR model and the Logit model. This paper reaches some conclusions: the financial pressure index has a certain preview on the financial cycle and the economic cycle, there is a mutual influence between the financial cycle and the economic cycle, and the increasing trend of the financial pressure index indicates an increase in the probability of the recession. Finally, we put forward some relevant policy recommendations.

Keywords: financial cycle, economic cycle, financial pressure index, Logit model

責任編輯、校對:王兆華