基于DEA的選股策略在投資組合中的實證研究

2019-12-13 08:24:09陳科帆

現代商貿工業 2019年34期

關鍵詞:效率

陳科帆

摘 要:針對滬深兩市股票篩選有效性的實證研究尚無前人基礎,選取兩種DEA模型構建以效率優化為準則的股票篩選器,實現從原始股票池中篩選優質股票并優化投資組合,利用實證數據檢驗篩選效果。實證結果表明:即使在隨機投資比例下,基于DEA策略產生的基金產品在期望收益與風險控制上均優于現有市場發行基金,進一步對入選股票建立均值-方差模型,確定投資組合的最優資金分配比例。相關方法提供便于操作的選股決策支持和投資組合方案。

關鍵詞:投資組合優化;數據包絡分析(DEA);選股決策;效率

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2019.34.047

0 引言

隨著金融市場的不斷發展,以各類基金和理財產品為代表的金融投資產品成為投資者進入資本市場的重要工具,這些產品本質上是一種以投資組合的方法實現利益共享、風險共擔的集合投資方式。在這一實際背景下,投資組合表現的提升和優化成為現代金融研究和投資決策領域備受關注的問題之一。投資組合優化問題包括股票構成優化和投資比例優化兩方面,即如何選取表現較好的股票組合并決策個股最優的資金分配比例。

目前絕大多數投資組合優化研究主要著眼于決策組合中各只股票的最優投資比例,1952年美國經濟學家Markowitz提出著名的均值-方差模型(Mean-Variance Model),其中不少研究采用多項式目標規劃(polynomial goal programming)等非線性規劃等方法計算最優投資組合策略。然而除去理論層面的貢獻,這些復雜的非線性方法在實際計算中可操作性弱,無法處理大規模數據。

非線性規劃求解的困難使得非參數線性規劃方法脫穎而出,數據包絡分析(Data Envelopment Analysis,DEA)是其中最具有代表性和應用最為廣泛的一種,適用于評價具有多輸入、多輸出的同質決策單元(decision making units,DMU)的相對效率。大部分基于DEA的投資組合優化研究專注于投資效果的評價問題,包括構建多樣化模型例如多元一致DEA模型、考慮不同規模收益狀況,以及比對DEA有效前沿面與實際投資組合前沿面的擬合程度。

在資金優化分配以外,如何選取表現較好的股票構成投資組合產品,也是投資組合優化領域的重要方向之一,形成了基于不同方法的選股策略。針對中國股票市場的選股研究很少,基本都是關于股票型基金產品的選股能力評價。近年來DEA方法也逐漸被運用于投資組合中的股票選擇決策,Chen使用DEA理論中經典CCR和BCC模型測算臺灣股票市場45家上市公司的股票效率,并選擇高效率股票構成股票型基金。Lim等將反映上市公司經營狀況的各項指標作為投入和產出,利用DEA交叉效率結果作為選股依據。

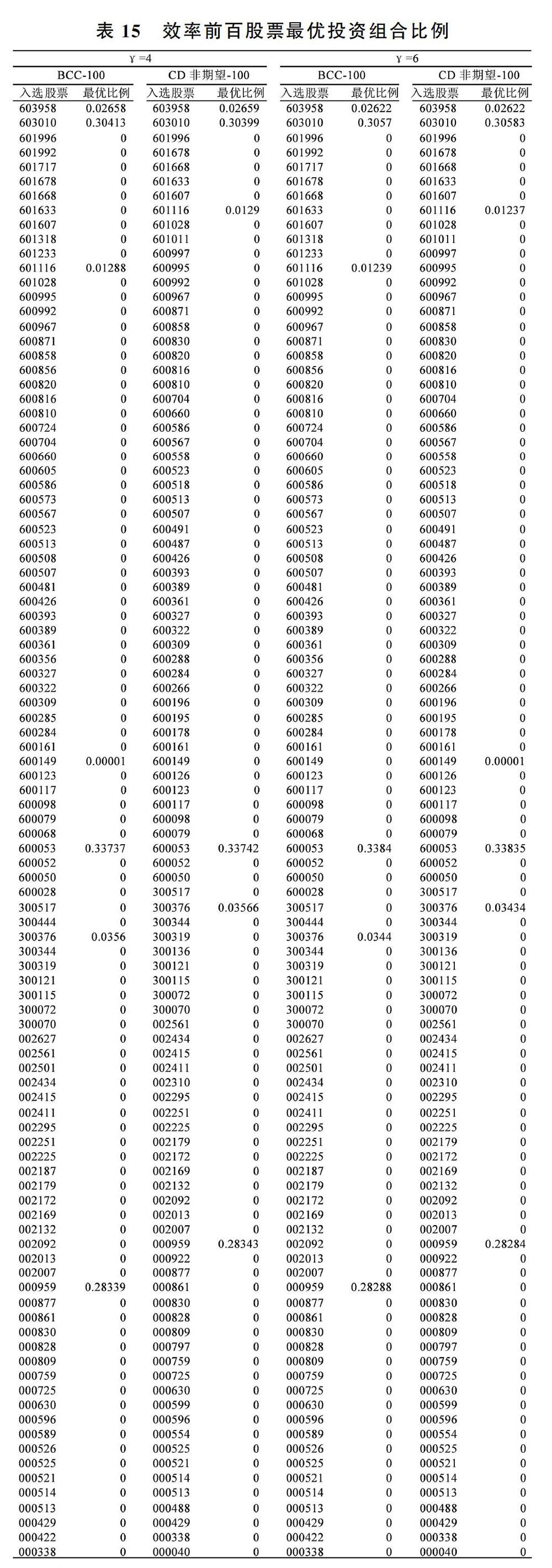

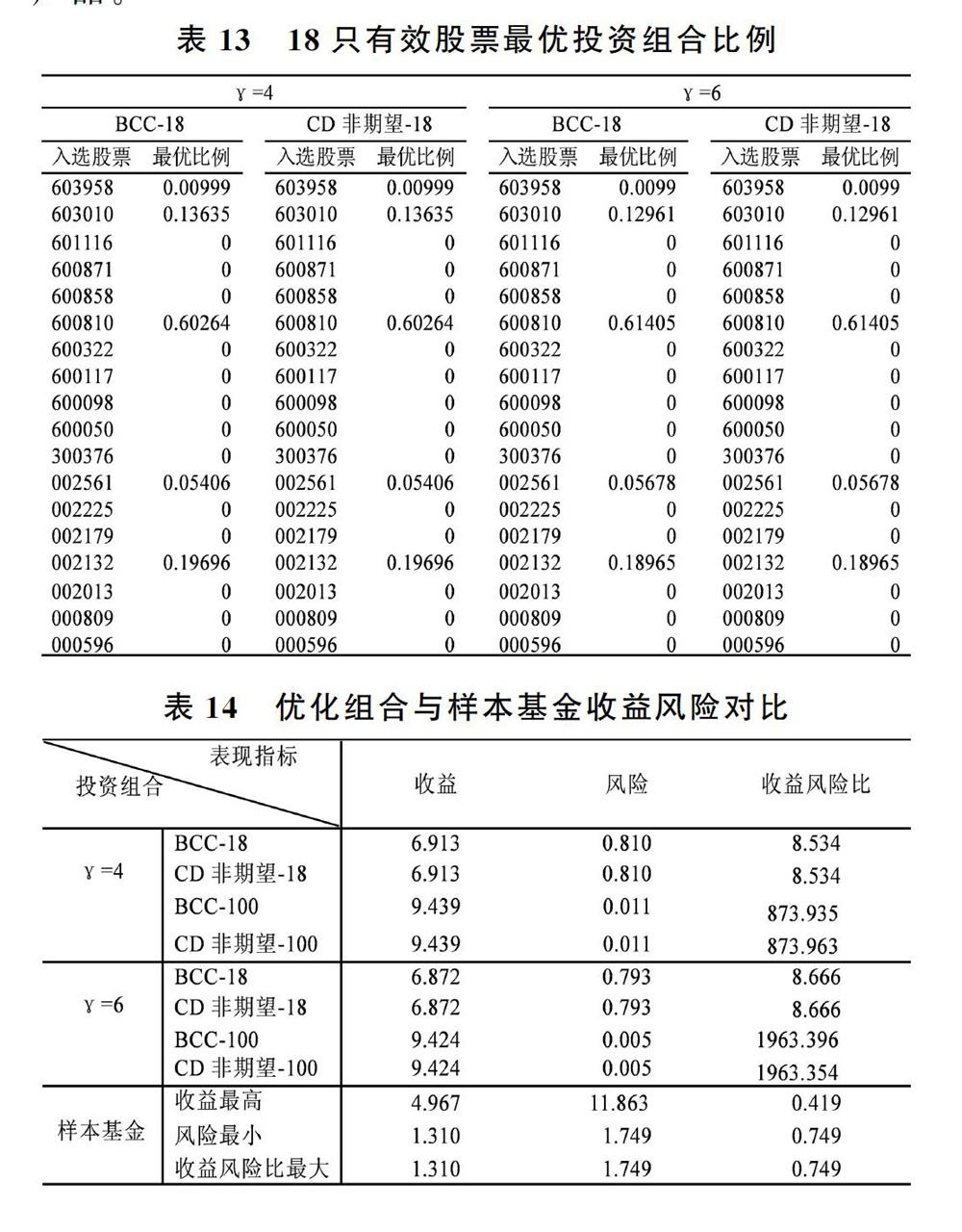

上述基于DEA的投資組合優化研究中,多數指標選用上市公司經營數據而非其歷史收益數據,然而公司經營狀況只是股票收益表現和波動的重要影響因素之一,因此本文直接選用各種因素綜合影響下產生的歷史收益數據進行實證分析。隨機抽取股票型樣本基金建立原始股票池,測算池中每只備選股票收益率的均值、方差和偏度作為評價指標,分別選取BCC模型和非期望模型構建效率優化策略下的股票篩選器,以實現從原始股票池中篩選優質股票并優化投資組合。本文實證比較結果表明:經過效率優化DEA篩選器選擇的投資組合產品即使在隨機投資比例下,期望收益與風險控制均顯著優于現有的市場發行基金,進一步對入選股票建立均值-方差優化模型,以獲取投資組合的最優資金分配比例。

1 數據來源

本研究在天天基金網所列出的股票型基金中隨機抽取46只作為樣本,從國泰安數據庫中獲取每只樣本基金在2016年7月1日至12月31日期間內的月收益率數據。由于每只樣本基金在2016年7-9月與10-12月兩個投資階段的股票組合不同,故可視為兩只不同基金,因此本研究隨機樣本中的基金數量實際為92只。

對隨機抽取的46只(實為92只)股票型基金在所選取時點跨度內投資的所有股票進行搜索,其中1264只在國泰安數據庫中具有完整的月收益數據記錄,以此建立投資原始股票池。對于每只備選股票,在經典的Markowitz均值-方差理論體系下,計算六個月收益率的算數平均值和方差,作為該備選股票的期望收益和風險;由于偏度也是衡量投資收益狀況的重要指標之一,故同時計算所有備選股票半年內月收益率的偏度系數。

2 效率優化策略下的股票篩選器構建

本研究根據刻畫股票收益表現的三大指標(收益、風險和偏度),以效率優化為基本策略,選取合適的數據包絡分析(DEA)模型構建篩選器,實現從原始股票池中篩選出綜合表現最佳的備選股票。

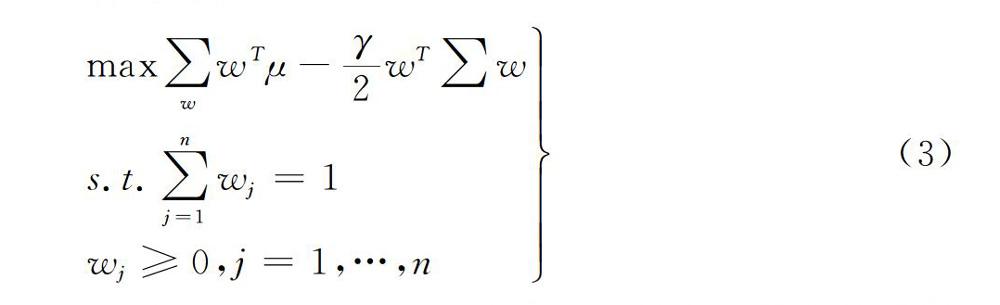

針對本文的實證研究場景,在規模收益可變(variable returns to scale,VRS)的前提假設下,分別選用兩種DEA模型構建股票篩選器。由于存在風險這一非期望產出,本文選用兩種適用于這一特殊情形的DEA模型:一是DEA理論中最為經典的模型之一BCC模型;二是由Chen和Delmas為非期望產出量身定制,記為CD非期望模型。針對非期望產出風險,本文沿用前人將非期望產出當作投入的處理方法,將收益和偏度作為產出、風險作為投入建立BCC模型。假設共有n只備選股票(n=1 264),每只股票用DMUjj=1,…,n表示,其期望收益、風險和偏度分別用gj、rj和sj表示。將風險視為投入指標,建立評價股票DMUo效率值(efficiency)的BCC模型(1),其最優目標函數值θ*o取值于0和1之間,數值越大代表效率越高,θ*o=1表示股票DMUo有效

此外,針對非期望產出的效率評價問題,Chen和Delmas總結并點評了現有方法各自的局限與不足,提出改進的CD非期望模型。該模型目標函數值測算的是股票DMUo的非有效性(inefficiency),數值越大代表效率越低,DMUo有效當且僅當最優目標函數值ω*o=0。

[6]周忠寶,丁慧,馬超群,等.考慮交易成本的投資組合效率估計方法[J].中國管理科學,2015,23(1):25-33.

[7]周忠寶,劉佩,喻懷寧,等.考慮交易成本的多階段投資組合評價方法研究[J].中國管理科學,2015,23(5):1-6.

[8]周忠寶,金倩穎,曾喜梅,等.存在基數約束的投資組合效率評價方法[J].中國管理科學,2017,25(2):174-179.

[9]王玨,張新民.基于bootstrap分析方法的我國基金經理選股能力研究[J].中國軟科學,2013,11:139-150.

[10]Chen H H.Stock selection using data envelopment analysis[J].Industrial Management & Data Systems,2008,108(9):1255-1268.

[11]Lim S,Oh K W,Zhu J.Use of DEA cross-efficiency evaluation in portfolio selection:An application to Korean stock market[J].European Journal of Operational Research,2014,236(1):361-368.

[12]Konno H,Shirakawa H,Yamazaki H.A mean-absolute deviation-skewness portfolio optimization model[J].Annals of Operations Research,1993,45(1):205-220.

[13]Chen CM,Delmas M A.Measuring eco-efficiency:A new frontier approach[J].Operations Research,2012,60(5):1064-1079.

[14]Reinhard S,Lovell C A K,Thijssen G.Econometric estimation of technical and environmental efficiency:An application to Dutch dairy farms[J].American Journal of Agricultural Economics,1999,81:44-60.

[15]Seiford L M,Zhu J.Modeling undesirable factors in efficiency evaluation[J].European Journal of Operational Research,2002,142(1):16-20.

[16]Markowitz H.Foundations of portfolio theory[J].Journal of Finance,1991,46:469-477.

[17]王晟,蔡明超.中國居民風險厭惡系數測定及影響因素分析——基于中國居民投資行為數據的實證研究[J].金融研究,2011,(8):192-206.

[18]Das S,Markowitz H,Scheid J,Statman M.Portfolio optimization with mental accounts[J].Journal of Financial and Quantitative Analysis,2010,45(2):311-334.

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32