投資動機視角下中國銀行業對外直接投資

2019-12-16 02:59:17趙秋銀余升國鄧婷鈺

海南金融 2019年11期

趙秋銀 余升國 鄧婷鈺

摘? ?要:基于“引導效應論”,中國銀行業對外直接投資動機可區分為“客戶追隨動機”和“市場尋求動機”。本文選取2006—2017年18個東道國面板數據,構建單一要素和多要素的線性回歸模型,實證分析中國銀行業對外直接投資,研究表明:中國銀行業對外直接投資傾向于雙邊貿易和投資關系密切的東道國,并且更青睞市場規模較大、制度質量與中國相近的東道國。為此,建議中國銀行業在進行海外擴張時,要謹慎評估東道國市場情況,根據不同東道國采取差異性投資策略。

關鍵詞:銀行業對外直接投資;投資動機體系;引導效應論;客戶追隨動機;市場尋求動機

DOI:10.3969/j.issn.1003-9031.2019.11.002

中圖分類號:F719? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ?文章編號:1003-9031(2019)11-0009-13

一、引? 言

隨著中國對外開放水平逐步提高,銀行業“走出去”步伐穩步推進,已在全球六大洲100多個國家(地區)設有分支機構,銀行業全球經營網絡己初具雛形,金融開放初具規模。國家外匯管理局關于金融機構對外直接投資的統計數據顯示,2018年金融機構對外直接投資凈流出量為909.77億人民幣,是凈流入量的2.14倍;同年金融機構對外直接投資存量為17279.51億人民幣,同比2017年上漲了12.8個百分點。

為研究推進銀行業國際化進程,本文致力于從投資動機角度分析銀行業對外直接投資行為。現有對對外直接投資的研究多集中在企業層面,而對銀行業進行單獨研究特別在動因角度研究較少,且多集中在投資的區位選擇上。本文借鑒現有研究,以“引導效應論”為理論出發點,分析投資動機對銀行業對外直接投資的異質性影響,并針對不同的投資動機,對銀行業的國際化提出差異化的對外直接投資建議。

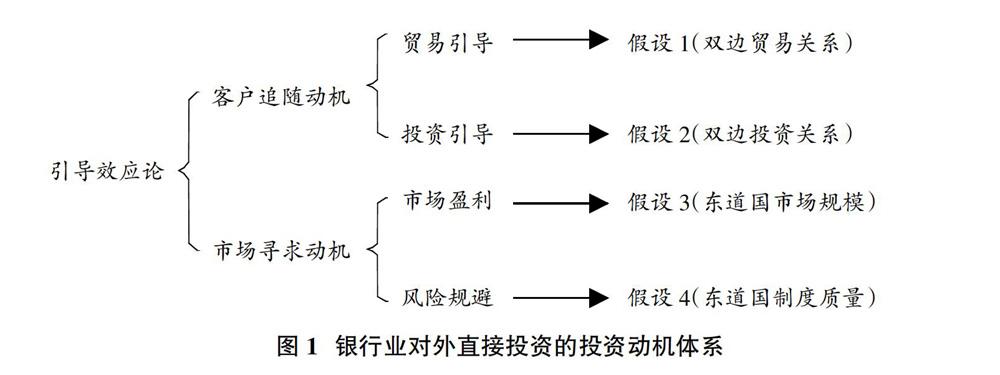

二、投資動機體系和研究假設的提出

20世紀80年代Aliber.R.Z(1984)首先提出了“引導效應理論”,該理論認為銀行業跨國投資的目的是提高與本國國際貿易的契合程度,并為非金融機構的對外投資活動提供金融服務,同時指出銀行業在跨國投資過程中著重考慮東道國具備的相對優勢。根據誘因的差異性,“引導效應論”分為“貿易引導效應”和“投資引導效應”。前者指銀行業追隨開展國際貿易的客戶,在客戶的主要貿易伙伴國設立分支機構,為海外客戶提供便利化服務的同時獲取穩定的中介收入;后者指銀行業追隨客戶的對外投資方向,在客戶密集投資的東道國設立分支機構,一方面更好地服務于原企業,另一方面能夠吸引更多的母國企業拓展海外業務。“引導效應理論”同時指出無論是“貿易引導”或“投資引導”,銀行業對外投資的落腳點都是尋求更大的市場,東道國具備的相對優勢是銀行業投資的重要因素。

本文以“引導效應論”為理論基礎,從客戶角度和東道國市場角度,將中國銀行業對外直接投資的動因區分為“客戶追隨動機”和“市場尋求動機”,前者用本國與東道國雙邊貿易額和對外直接投資額來衡量,后者用市場規模和制度質量來衡量,從而構建了投資動機的理論體系。

(一)客戶追隨動機

根據Aliber.R.Z(1984)的“引導效應論”,銀行業對外直接投資受“貿易引導”和“投資引導”,追隨客戶的貿易和投資選擇,形成銀行業對外投資的“客戶追隨動機”。作為金融市場的主體,銀行業的經營行為要滿足非金融行業的發展訴求。對于非金融行業而言,由于規模擴張、比較優勢顯著等原因,業務逐步向境外延伸。服務于這類國際貿易和投資產生的非金融行業的銀行,必須跟隨企業進行海外擴張。一方面更好地為企業提供咨詢、結算、融資等服務,提高客戶粘性;另一方面可收取中介費用獲得額外收入。

基于“客戶追隨動機”,銀行業對外直接投資受到東道國和母國間雙邊貿易和投資關系的影響。從雙邊貿易角度,大部分學者的研究認為,雙邊貿易對銀行業對外直接投資有促進作用。Peter Van(1970)研究發現,美國外資銀行絕大多數是為其母國跨國企業提供資金融通和交易服務,直觀反映了銀行業對外直接投資的“客戶追隨動機”。Jain(1986)對美國銀行在發展中國家的投資情況進行回歸分析,實證結果顯示各國間的雙邊貿易額與銀行在該國的投資額呈正相關關系。Esperanca.J.P&Gulamhussen.M.A(2001)以不同國家外資銀行為研究對象,分析得到東道國與母國雙邊貿易是跨國銀行在該國設立分支機構意愿的增函數。嚴佳佳和張婷(2018)以“一帶一路”沿線的東盟國為研究對象,發現雙邊貿易額與銀行在海外設立機構的數量顯著正相關。從投資引導角度,Brealey.R.(1996)的研究驗證了對外直接投資與外資銀行海外辦事處數量的正相關關系。根據以上分析提出以下兩個假設。

假設1:中國銀行業對外直接投資傾向于貿易關系密切的東道國。

假設2:中國銀行業對外直接投資傾向于投資關系密切的東道國。

(二)市場尋求動機

對“引導效應論”的進一步分析,發現東道國市場所具備的相對優勢是影響銀行業對外投資的重要因素,形成投資的市場尋求動機。母國企業進行跨國經營以盈利為主要目的,無論是對外貿易還是投資都需要對東道國市場情況和風險情況進行充分評估,確認有利可圖是其向該國擴張的首要條件。同樣的,銀行作為市場主體,其經營的最終目的是以最小的風險獲得最大化的市場利潤。從盈利角度,銀行業會選擇市場規模較大的東道國進行海外擴張。基于此,本文認為市場規模更大的東道國對銀行業具有更強的投資吸引力。Barrell&Pain(1996)采用東道國人均國內生產總值(GDP)衡量市場規模,實證得出市場規模與企業海外投資顯著正相關。Brealey&Kaplanis(1996)采用東道國國內生產總值衡量市場規模,結果同樣是顯著的正向影響。國內學者張云飛(2015)認為市場規模對企業對外直接投資的影響在發達國家與發展中國家有不同效果,但均為正相關。本文提出假設3。

假設3:中國銀行業對外直接投資傾向于市場規模較大的東道國。

從風險規避角度,東道國良好的政治、法律環境有利于降低銀行業海外投資風險。Papaioannaou(2005)研究發現法律體系及制度的完善程度與銀行投資力度正相關,法律體系及制度不完善國家的市場環境相對較差,在此開辦業務經營成本高,不宜投資。Bloningen(2005)的研究表明,東道國良好的政治制度會促進跨國企業對外直接投資。陳恩和陳博(2015)研究發現東道國政治制度環境對中國直接投資有顯著吸引作用。王金波(2018)認為中國對外投資傾向于政治穩定、制度質量良好的東道國。本文提出假設4。

假設4:中國銀行業對外直接投資傾向于制度質量較高的東道國。

三、樣本選擇、變量選取及模型構建

(一)模型構建

為驗證假設1構造銀行業對外投資與雙邊貿易額的估計方程,對外投資采用中國五大商業銀行①海外設立分支機構的數量表示,雙邊貿易額用貨物進出口總額表示,于是得到:

1nbnjt=α1jt+β11nbtvjt+μ1jt? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (1)

其中,bnjt表示t年中國五大商業銀行在j東道國設立海外分支機構的數量,btv是母國與東道國的雙邊貿易額取對數,α是常數項,μ是隨機誤差項,β1是回歸系數。

式(2)是在式(1)的基礎上加上控制變量的回歸模型,基于林德假設①的基本原理,收入差距與雙邊貿易額有直接的相關關系,為避免在回歸中出現多重共線性問題,式(2)中剔除了收入差距(gdpd)作為控制變量,具體回歸模型為:

1nbnjt=α2jt+β21nbtνjt+τ11npatjt+τ21ndisjt+τ3sculjt+τ4jfcjt+μ2jt? ? ?(2)

其中,pat表示東道國居民專利申請數,dis為中國首都北京到東道國首都的地理距離,cul表示中國與東道國文化距離,ifc表示東道國是否有金融中心的虛擬變量。

為驗證假設2,同樣首先構造一個中國對外直接投資與銀行海外設立分支機構數量的一元回歸模型,再構建加入控制變量的多元回歸模型,具體模型見式(3)和式(4):

1nbnjt=α3jt+β31nsofdijt+μ3jt? ? ? ? ? ? ? ? ? ?(3)

1nbnjt=α4jt+β41nsofdijt+η11npatjt+η21ndisjt+η3sculjt+η41ngdpdjt+η5ifcjt+μ4jt? ? ? ? (4)

其中,1nsofdi是中國對外直接投資存量的對數;回歸系數β4表示銀行基于追隨投資導向的動機對銀行業對外直接投資的影響;gdpg表示母國與東道國的收入距離。

為了驗證假設3和假設4,同樣依次構造了式(5)—(8):

1nbnjt=α5jt+β51ngdpjt+μ5jt? ? ? ? ? ? ? ? ? ? ? ? ? (5)

1nbnjt=α6jt+β61ngdpjt+φ11npatjt+φ21ndisjt+φ3sculjt+φ4ifcjt+μ6jt? ? ?(6)

1nbnjt=α7jt+β7 spolicyjt+μ7jt? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (7)

1nbnjt=α8jt+β8 spolicyjt+?1npatjt+?21ndisjt+?3sculjt+?41ngdpdjt+?5ifcjt+μ8jt? ? ? (8)

其中,lngdp表示東道國國內生產總值的對數;policy是東道國的制度質量。值得注意的是,在式(6)中,考慮到收入距離與人均國內生產總值可能會出現多重共線性問題,故將收入距離剔除。

以上是針對本文四個假設以單要素為核心解釋變量構造的回歸模型,然而在分析銀行業對外投資時,不能僅考慮其中一種要素的影響,為了在一定程度上解決單要素回歸時的遺漏變量問題,本文將四個要素綜合考慮,構建式(9)和式(10)的多元線性回歸模型。

1nbnjt=α9jt+β91nbtvjt+β101nsofdijt+β111ngdpjt+β12spolicyjt++μ9jt? ?(9)

[? ? ? ? ? ? ? ? ? ? ? ? ? 1nbnjt=α10jt+β131nbtvjt+β141nsofdijt+β151ngdpjt+β16spolicyjt+

γ11npatjt+γ21ndisjt+γ3sculjt+γ4jfcjt+μ10jt][(10)]

考慮到收入距離可能與雙邊貿易額和國內生產總值產生共線性問題,式(9)和式(10)同樣剔除了收入距離。

(二)變量選擇和描述性統計

1.被解釋變量

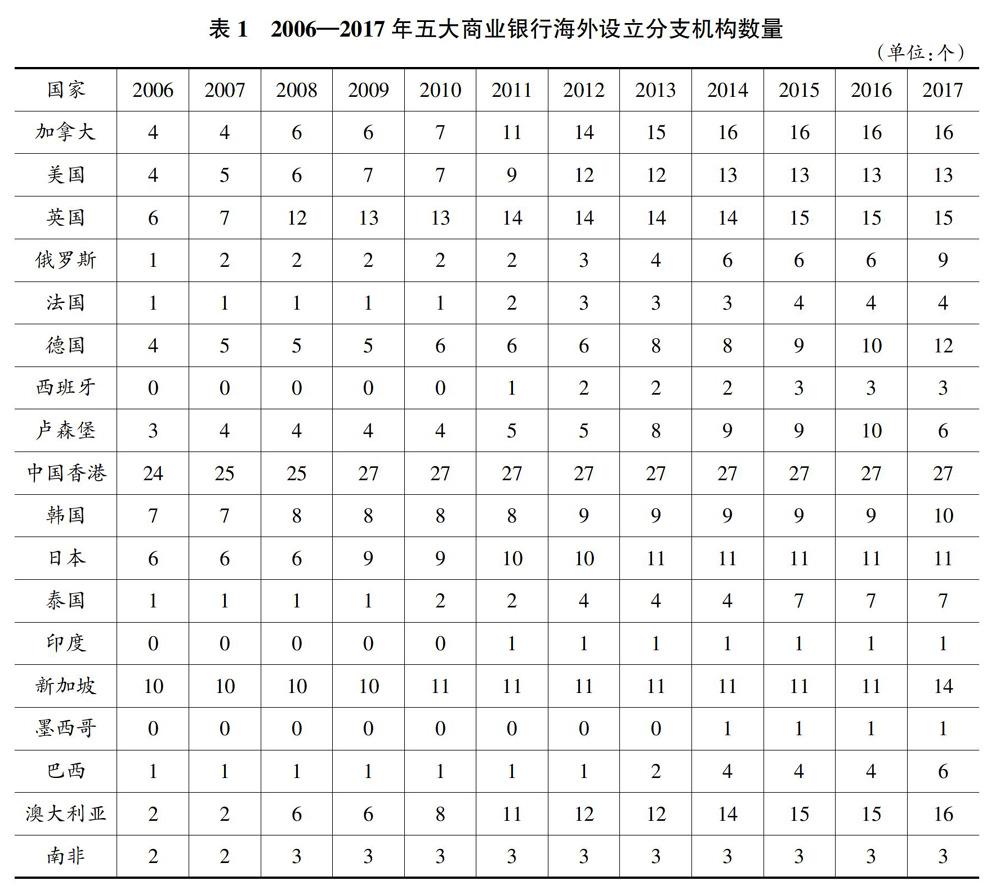

中國銀行業對外投資主要以跨國并購和新建投資為主,投資主體以工、農、中、建、交五大國有銀行為主。其中,跨國并購是指銀行以現金或股權或兩者組合的形式收購目標國銀行,并獲得該銀行所有權的過程;新建投資是指銀行在東道國設立機構,從而開展跨國業務。中國銀行業在進行對外直接投資時,主要有設立分行、代表處、附屬行、合資銀行四種方式。本文采用五大銀行海外分支機構數目解釋其在東道國的投資力度,其中統計機構數量包括海外分行、子行和代表處(見表1)。

2.核心解釋變量

(1)雙邊貿易額。雙邊貿易額越大,貿易關系越密切,則母國企業與該東道國經貿交往越頻繁,服務于母國企業的銀行業在該東道國設立分支機構的意愿更強烈。結合假設1,本文認為雙邊貿易額與銀行海外分支機構數量呈正比。

(2)對外直接投資存量:對外直接投資存量的大小衡量了投資關系的密切程度,存量值越大,母國與東道國關系越密切,數據來源于中國對外投資統計公報。結合假設2,本文認為中國對外直接投資存量與銀行海外分支機構數量呈正比。

(3)市場規模。當母國市場趨于飽和時,企業會尋求海外市場擴張,而市場規模大的東道國對跨國企業有巨大的吸引力。銀行作為市場的金融主體,基于逐利的目的其所服務的非金融行業的海外擴張,激勵了銀行業的海外擴張行為。本文采用東道國國內生產總值表示市場規模。結合假設3,本文認為東道國國內生產總值與銀行海外分支機構數量呈正比。

(4)制度質量。本文根據世界銀行發布的全球治理指數中的六個維度指標①對東道國制度質量進行衡量,采用主成分分析法確定各項指標的權重,隨后通過加權平均的方式計算制度質量的綜合指標,最后對該綜合指標進行標準化處理得到實證的制度質量指標,記為policy。制度質量值越高,東道國制度規范性與管制性越強。

3. 控制變量

(1)居民專利申請數。居民申請專利的數量越多,該國技術水平越高,該變量來源于世界銀行數據庫。

(2)地理距離。根據經典投資理論,母國更傾向于選擇地理距離較近的地區進行投資,而貿易引力模型認為,國家間地理距離與雙邊貿易負相關,故有必要選擇地理距離作為控制變量。本文采用中國首都北京,到各個東道國首都的距離作為本文的地理距離變量。

(3)文化距離。文化距離測度采用霍夫斯泰德文化六維度指標,采用較為流行的“KS”指數測算文化距離。將文化六個維度②指標按照以下公式進行綜合,得到衡量文化距離的綜合指標。

其中,culj表示中國與東道國j的文化距離;Iij為東道國j第i維度的霍斯夫泰德指標得分;I為母國a第i維度的霍斯夫泰德指標得分;V表示第i維度指標的方差。該指標取值范圍為0~17.93。由于文化距離與其他指標沒有可比性,本文對該指標進行標準化處理。

(4)收入距離。根據林德假說,一國收入水平影響國內需求結構,從而決定國家特定的產品偏好模式。兩國收入水平越相似,偏好也越相似,需求越接近,重疊需求量越大,兩國貿易量也越大。本文認為母國和東道國收入差距會對銀行業對外直接投資產生影響,而收入差距采用東道國與母國國內生產總值的絕對值進行衡量。

(5)是否有金融中心。該解釋變量為虛擬變量,沒有國際金融中心的東道國的IFC值設置為0,擁有國際金融中心的東道國的IFC值設置為1。本文根據2018年3月發布的《全球金融中心指數報告》中全球金融中心前二十名的排名情況,判斷東道國是否擁有國際金融中心。

4.數據來源及描述性統計

本文選取了2006—2017年18個東道國的面板數據,數據來源及變量的描述性統計結果見表2。

(三)變量平穩性檢驗

表3為各變量單位根檢驗結果。LLC檢驗結果顯示,水平序列的制度質量檢驗結果不顯著,其他變量均顯著,而在一階差分序列,所有變量都通過了平穩性檢驗。IPS檢驗結果顯示,水平序列有個別變量不顯著,而在一階差分序列,所有變量均在1%水平通過顯著性檢驗,顯著拒絕“有單位根”的原假設,所有變量都是一階單整的。值得說明的是,本文并沒有對地理距離、文化距離、收入距離和是否有金融中心進行單位根檢驗,因為這四個變量均不隨時間變化,沒有“隨機趨勢”,是嚴格平穩的變量。

四、實證結果

為了驗證理論推導中的四個假設,本文基于上文構建的計量模型,首先采用普通最小二乘法,其次以豪斯曼檢驗為基礎,進行隨機效應模型或固定效應模型的回歸分析。回歸結果如表4和表5所示。

表4中(1)和(2)列對應模型式(1)和式(2),目的是驗證假設1。回歸結果顯示,銀行海外設立分支機構數量與雙邊貿易額呈正比。隨機效應一元回歸模型顯示,雙邊貿易額增長一個百分點時,海外設立機構數量增加0.4939個百分點,該彈性值在1%水平顯著。添加控制變量后,豪斯曼檢驗值為17.59,在1%水平顯著,選用固定效應模型,結果同樣顯示雙邊貿易對分支機構的設立數量正向相關,回歸系數為0.5378,同樣在1%水平顯著。說明受貿易引導中國銀行業跟隨客戶在雙邊貿易密切的東道國新設或增設分支機構,驗證了假設1的合理性。

表4中(3)和(4)列對應模型式(3)和式(4),是對假設2的檢驗。回歸結果顯示,中國對特定東道國直接投資存量與銀行在該國設立分支機構數量呈正比。一元隨機效應模型回歸系數值為0.2936,在1%水平顯著,即當對外投資存量增長一個百分點時,銀行設立分支機構的數量增加0.2936個百分點。加入控制變量后,豪斯曼檢驗在1%水平顯著,采用固定效應模型,結果同樣支持對外投資存量與海外機構設立數量呈正相關結論,彈性系數值為0.3060,同樣在1%水平顯著。這說明,受投資引導,中國銀行業選擇與母國投資關系密切的東道國進行投資,驗證了假設2的合理性。

表4中(5)列和(6)列對應模型式(5)和式(6),是對假設3的檢驗。檢驗結果顯示,東道國市場規模與中國銀行業在該國設立分支機構數量呈正比,固定效應模型回歸系數值為1.2246,在1%水平顯著。加入控制變量后,固定效應模型回歸結果顯示,市場規模同樣與銀行海外分支機構設立數量正相關。意味著中國銀行業對外投資選址傾向于市場規模較大的東道國,驗證了假設3的合理性。

表5中(7)和(8)列對應模型式(7)和式(8),是對假設4的檢驗。兩式固定效應模型回歸結果顯示:東道國制度質量與中國銀行業海外設立分支機構的數量呈反比,回歸系數在1%水平顯著為負,與本文的理論假設不符。因此,本文采用普通最小二乘法對式(7)和式(8)進行輔助性回歸,結果發現OLS回歸顯示兩者顯著正相關(見(7)列和(9)列)。可能的解釋是:銀行業進行對外直接投資的東道國制度質量普遍優于中國,反而阻礙了銀行業的對外直接投資。這與余壯雄和付利(2017)同樣采用WGI六維度指數表示國家制度質量,研究得出制度質量距離是阻礙中國企業投資于這些東道國的重要因素。此時,銀行業更愿意在制度質量相近,也就是制度質量較差的東道國增加機構設立的數量。另外,比起制度因素,銀行業對外設立分支機構更加注重雙邊經貿關系,更加注重市場的盈利水平。因此,表5的結果推翻了假設4,認為制度質量與銀行業在特定東道國設立分支機構的數量呈反比。

表5中列(9)和(10)對應模型式(9)和式(10),將假設1、2、3和4中核心要素綜合進行多元線性回歸。結果顯示:第一,雙邊貿易額與銀行海外設立機構數量呈正比,假設1成立,值得注意的是,添加控制變量后,雙邊貿易額的回歸系數并不顯著,說明東道國距離、專利水平等因素減弱了中國銀行業增加該國投資的顯著性。第二,對外直接投資存量與海外設立機構數量呈正比,假設2成立。第三,市場規模與設立機構數量呈正比,假設3成立。第四,制度質量與海外設立機構數量呈反比,假設4不成立,可能是由于中國銀行業更愿意增加對制度質量與中國相近的東道國的投資。

五、穩健性檢驗

(一)高收入東道國

根據世界銀行數據庫對全球國家(地區)的劃分,分為高收入國家、中高等收入國家、中等收入國家、中低收入國家和低收入國家。銀行業向外擴張會首先選擇經濟實力較強的國家和地區,在中等收入或低收入國家(地區)設立分支機構的數量較少,所以為了直觀地分析基準回歸的穩健性,此處選取了12個高收入國家2006—2017年面板數據作為研究樣本,回歸結果見表6。結果顯示,雙邊貿易額估計系數為正(如列(2)和列(10)),符合假設1,單一要素回歸系數在1%水平顯著,多元回歸正系數不顯著,說明中國與東道國雙邊投資關系、市場規模等原因顯著減弱了雙邊貿易關系的顯著性。對外直接投資存量估計系數同樣顯著為正(列(4)和列(10)),符合假設2。市場規模估計系數為正,符合假設3,但多元回歸系數并不顯著,原因可能是高收入國家國內生產總值高,其市場規模在高收入國家間差異性不大,所以對銀行海外設立分支機構的數量的影響不顯著。制度質量回歸系數為負,不符合假設4。以上結論和基準回歸結果類似,驗證了基準回歸的穩健性。

(二)2008—2017年子樣本回歸

2008年爆發了全球性金融危機,中國的金融業也受到了影響,考慮到這一特殊經濟事實,本文分離出2008—2017年數據做子樣本回歸(見表7),同時也是對基準回歸的穩健性檢驗。

表7中雙邊貿易額、對外投資存量和市場規模回歸系數均顯著為正,驗證了本文前三個假設的合理性,制度質量的系數顯著為負,假設4不成立。該結果說明基準回歸結果是穩健的。

六、結論及對策建議

本文根據“引導效應論”,將中國銀行業對外直接投資的動機區分為“客戶追隨動機”和“市場尋求動機”,據此構建投資動機理論體系,并提出四個假設,同時選取18個東道國2006—2017年的面板數據,構建以單一要素和多要素的線性回歸模型,驗證理論假設的適用性,主要結論如下:

基于銀行對外直接投資的“客戶追隨動機”,中國銀行業受“貿易引導”和“投資引導”,會在與中國有密切貿易和投資往來的東道國增加分支機構數量。基于此,中國銀行業更愿意在客戶集聚地設立分支機構,方便為客戶提供服務,提高客戶粘性,增加中介服務收入。

基于銀行業對外直接投資的“市場尋求動機”,本文從盈利和風險規避兩個角度,中國銀行業對外直接投資傾向于市場規模較大和制度質量與中國相近的東道國。銀行和企業一樣,處于市場主體地位,東道國市場規模促進中國銀行業對其直接投資,市場規模與銀行設立分支機構數量呈顯著正相關。從風險規避角度,銀行業對外投資的風險主要體現在政治、規制風險,由于經營管理差異,制度質量優于中國的東道國來說,制度質量越高反而會制約銀行業的持續投資,中國銀行業更愿意選擇與中國制度質量相近的東道國增加海外機構的數量,這有利于降低銀行業的投資風險,因此認為中國銀行業對外投資傾向于制度質量與中國相近的東道國。

綜上所述,影響中國銀行業對外投資的因素可區分為雙邊貿易關系、雙邊投資關系、東道國市場規模和東道國制度質量。銀行業對外投資要做好海外擴展的前期準備工作和目標市場的評估工作。從追隨客戶角度的投資動機角度,建議銀行業謹慎評估與特定東道國的雙邊貿易關系,選擇貿易和投資往來密切的東道國進行投資;從市場尋求的投資動機角度,建議銀行業重點評估東道國市場的盈利水平和抗風險能力,市場規模大且制度質量與中國相近的東道國是增加銀行分支機構數量的合理選擇。

(責任編輯:孟潔)

參考文獻:

[1]Aliber R Z.International Banking:A Survey[J].Journal of Money Credit&Banking, 1984,16(4):661-678.