基于大數據驅動下大學生個人信用畫像構建研究

2019-12-25 02:56:56袁章帥

營銷界 2019年13期

袁章帥

孔子曰:“言必行,行必果”。從古至今,誠信一直都是中華民族的傳統美德。隨著社會的快速發展,我國社會誠信和信用水平缺失問題越發突出。社會信用體系建設引起了黨中央、國務院的高度重視,而個人信用則是整個體系成立的基礎。大學生作為重要的社會參與者,其個人信用亦存在許多不足之處。大學生信用評價體系建設一方面有助于推動高校學生誠信教育機制的形成和完善,有利于為國家助學貸款的發放提供參考,有利于建立科學化、公平化、社會化的人才評估機制;另一方面,大學生信用體系建設也是社會信用體系建設的重要組成部分,有助于拓寬社會信用體系建設的范疇,也有助于加快推進我國社會信用體系建設。因此,當務之急是創建一套兼具科學性及實用性的大學生信用評估指標體系,其不僅可以為發放各類獎助學金、貸款和用人單位招聘提供參考數據,且大學生也會更加注重個人信用狀況維護和改善。

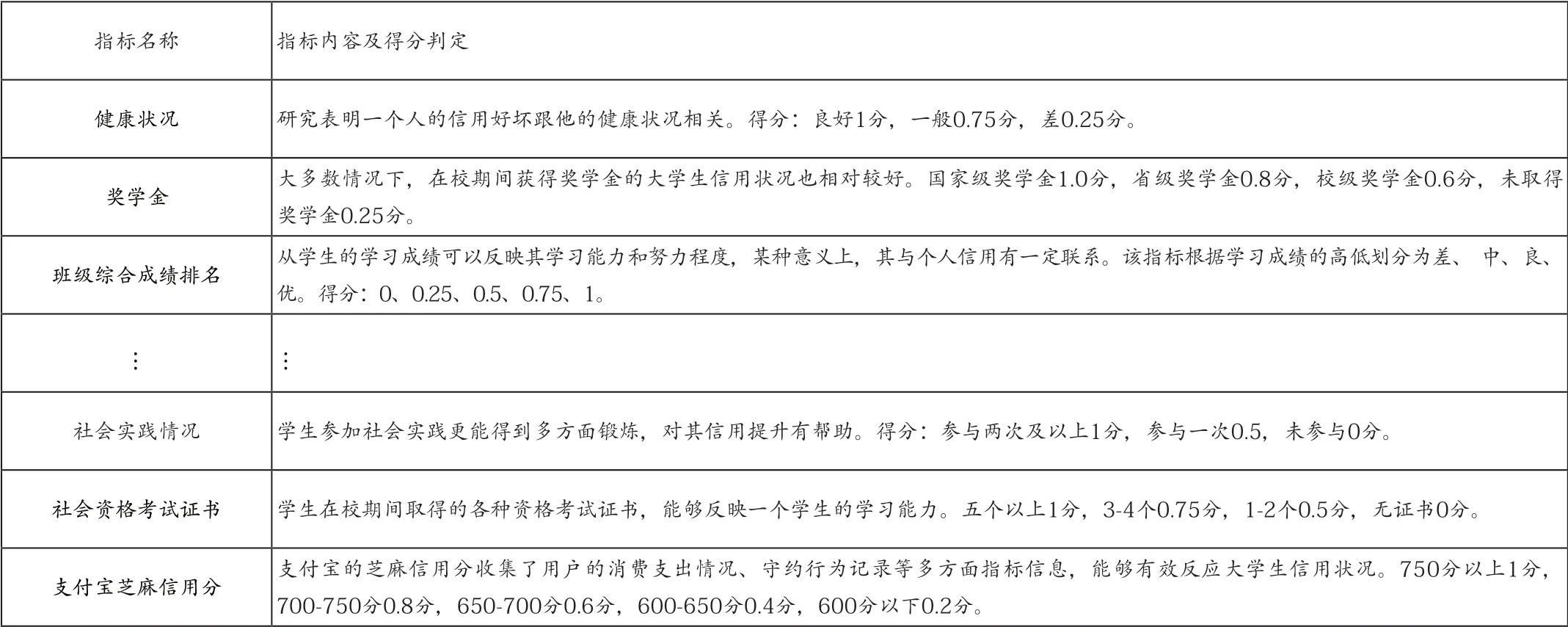

表1 大學生信用指標打分量表(部分)

一、研究綜述

目前國內外學者在大學生個人信用畫像的研究主要集中在兩個方面。其一是評價指標內容。James W P 等[1]在學費上漲,以及更少資助金的情況下,父母的是否參與、沖動的強迫癥、金融焦慮、社會地位等是促成大學生使用信用卡的主要因素;劉根[2]通過建立逐步回歸模型,研究出影響大學生信貸消費的因素隨著性別、專業、生源地等因素的不同而有所差異。其二在構建信用評價指標系統方面。Joshua L 等[3]使用FICO 方法,開發了一種基于多標準決策原則的信用評分模型決策支持工具,很好的反映借款人在每個評分維度上的優勢和劣勢;Caterina L等[4]通過構建信用評分的分類模型,發現人格態度包含在模型中時,評估影響信用的每個預測變量更具有利用價值。

國內外學者主要側重大學生在校的各方面表現,而忽略了其與社會的相互作用。大數據時代下,眾多學科領域普遍追求更為細化的數字管理,因此傳統的管理決策方法受到了極大的挑戰。本文將基于大數據驅動下的粒度縮放、跨界關聯、全局視圖等視角[5]應用于大學生個人信用畫像的構建中,有效提升了畫像的“像素”,使得更清晰地從大學生在校表現、網絡社交、與電商平臺的交易記錄的互聯網行為以及和金融機構發生的履約記錄的信用行為描繪出大學生個人信用畫像。

二、大學生個人信用畫像構建

(一)問卷設計及信度檢驗

為保證調查問卷的有效性,在正式發放問卷之前對安徽財經大學的50 名學生進行了預調研,根據反饋得到的預調研問卷數據,調整問卷自身問題的設置,使得正式發放的問卷更加科學且合理。本問卷需要被調查學生根據問卷所設計的各項指標對自身在大學期間的信用行為進行合理的評分,采用打分法進行評分。為提升問卷數據的真實性,統一發放不記名的網絡問卷進行調查。問卷總共發放574 份,有效問卷543 份,回收率為94.60%。

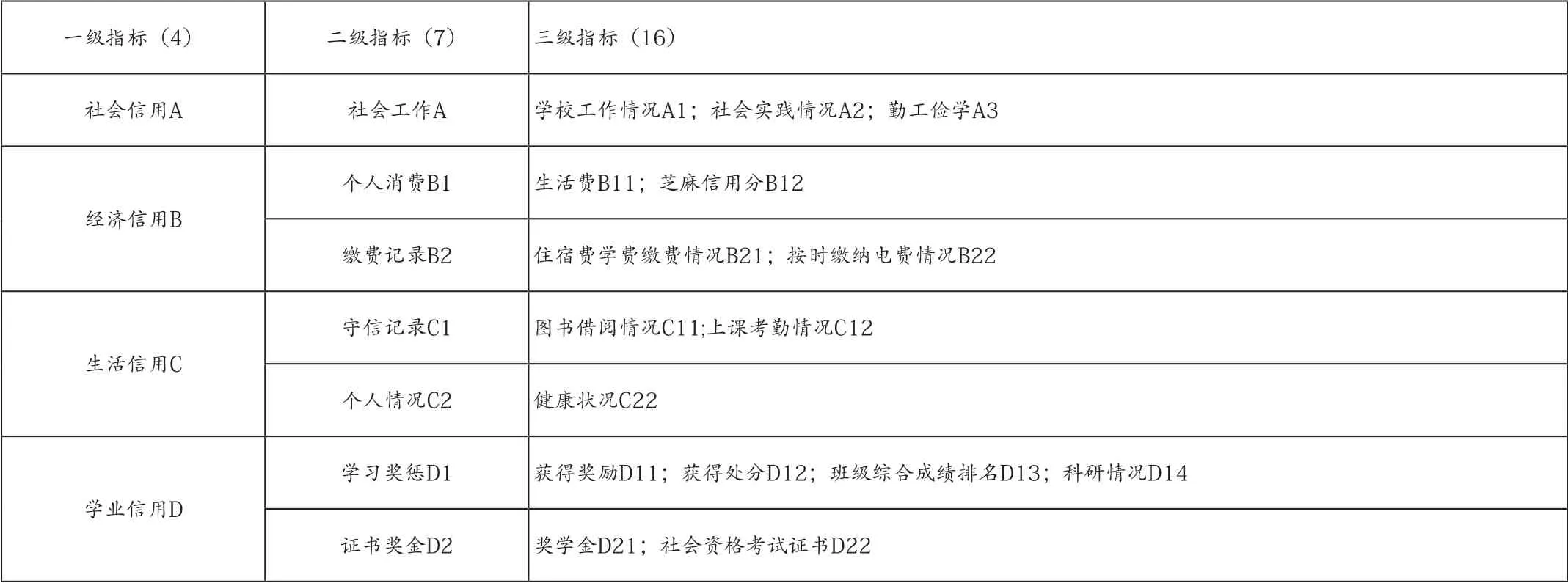

表2 采用因子分析構建的大學生信用評價指標體系

(二)模型驗證與構建

根據表1 得到的樣本數據,通過SPSS 軟件進行因子分析處理,并對數據進行檢驗,觀察其是否適合作因子分析的結果。由下表2 可知,經過Bartlett 球度檢驗,其給出的顯著性為0.000,小于顯著性水平0.05,因此拒絕Bartlett 球度檢驗的零假設,且KMO取樣適切性量數為0.456,認為可以適用因子分析。

在因子分析適宜性檢驗的基礎上,采用主成分分析對16 個信用評價指標提取公因子,被提取的特征值大于1的公因子共有7個,這7 個因子的累計貢獻率為63.693%。因子1 包括健康狀況(0.870);因子2 包括學校工作情況(0.425)、社會實踐情況(0.064);因子3 包括圖書借閱情況(0.550)、上課考勤情況(0.680);因子4 包含生活費(0.407)、芝麻信用分(0.252);因子5包含獲得獎勵(0.287)、獲得處分(0.662)、班級綜合成績排名(0.287);因子6 包含住宿費、科研情況(0.601)、學費繳費情況(0.652)、按時繳納電費(0.758)、勤工儉學(0.386);因子7 包含獎學金(0.219)、社會資格考試證書(0.355)。對提取的因子分別命名為個人情況、社會工作、守信記錄、個人消費、學習獎懲、繳費記錄、證書獎金7類二級指標,同時根據二級指標類別構建了四類一級指標,分別為社會信用、經濟信用、生活信用以及學業信用。因此,本研究最終構建的大學生信用評價指標體系如表2 所示:

三、對策及建議

在大數據技術驅動下,征信體系變得更加精確且細化,站在大數據視角下構建大學生個人信用畫像,對提高大學生個人信用評價指標體系的合理性和信用評價制度的科學性具有重要意義。

本文在大數據背景下針對現行信用體系建設存在的問題對國內高校及在校大學生提出以下幾點建議:(1)學校應加強素質教育。開設誠信教育課程,多涉及典型失信案例,以此讓學生意識到信用問題在社會上不僅僅是簡單的道德問題,更是法律問題;(2)學校教育工作者以身作則。某種程度上,學生的誠信問題直接反應其老師的教育質量。俗話說為人師表,教育工作者應當注重自身品德修養,其誠信問題將對學生的個人信用產生極大的影響。

四、結束語

通過從大數據驅動下的粒度縮放、跨界關聯及全局視圖等管理視角深入分析大學生個人信用特征,并根據大學生在校表現、互聯網金融行為等方面描繪出大學生更為豐富的信用“畫像”,進一步提高大學生個人信用評價的合理化和信用評價模型的科學性,并給出提高大學生個人信用的相關建議,為推動大學生個人信用建設提供參考。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2013年7期)2013-07-24 14:19:23

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

中國火炬(2010年9期)2010-07-25 11:45:09