“穩金融”背景下商業銀行風險預警研究

2019-12-25 01:48:22孫書瑾

財會研究 2019年11期

■/ 王 楨 孫書瑾

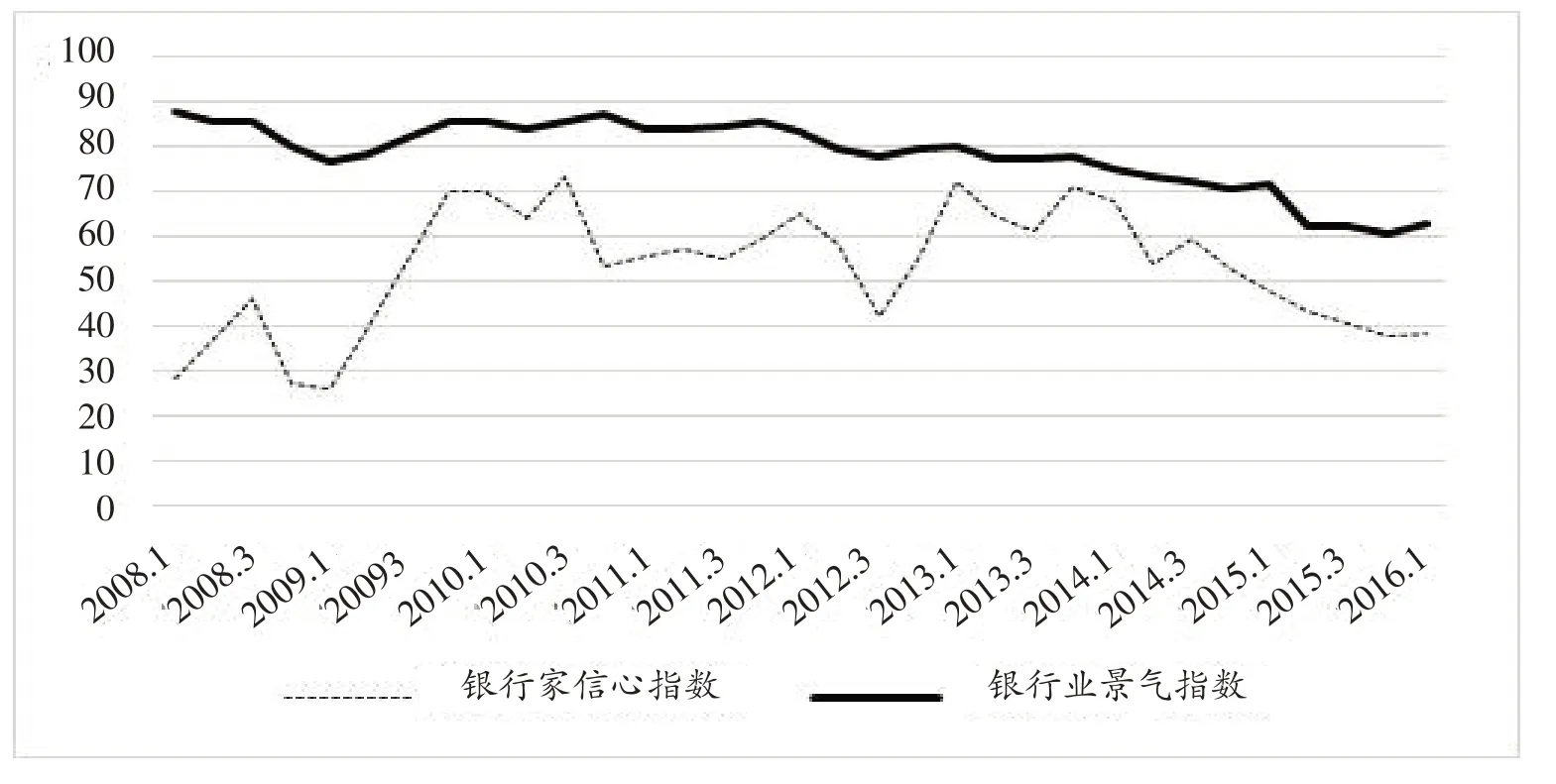

2018 年7 月中央政治局首次提出包括“穩金融”在內的六穩之策。作為金融市場的中流砥柱,銀行穩,金融才可能穩。但是,一方面,銀行業景氣指數和銀行家信心指數近年來一直在下滑,如圖1所示;另一方面由于利率市場化的進一步開放、新型金融的持續發展、商業銀行監管要求趨嚴等,都使銀行的利潤空間不斷縮減;第三我國《存款保險條例》的推行更說明從政策角度,商業銀行進入可破產時代。

面對國內國際經濟形勢,國家政策上要求金融穩定、銀行穩定,而實際情況是銀行正面臨生存環境緊縮、經營風險加劇的境況。為了防止危機發生,建立一個綜合性的預警系統相當有意義。本文綜合商業銀行風險監管的主要指標建立多變量判定模型,希望預警分析對商業銀行風險監管有一定意義。

圖1 2008-2016年銀行家信心指數和銀行業景氣指數

一、選取研究方法

從單一指標入手預測企業的危機已經趨向成熟,但作用畢竟有限。一是分析者對于單一指標的主觀性較強,對于不同的指標看法不同。二是單一指標會受到其他指標的影響,如果運用單一指標分析,不能得到全面的結果。三是單一指標的可操控性較強,公司在面對危機時,為了掩蓋實際狀況可能會粉飾指標,這對分析者的預測結果有極大的影響。

為了彌補這一方面的不足,國內外學者進行了較為全面的研究。最早是20 世紀60 年代埃德沃特·艾·埃特曼創建了Z 分數模型,它是運用多變量判定模式建立的模型,旨在預測企業的財務風險。但由于該模型沒有加入現金流量比率這一項,有一定的局限性。直到1996年,我國學者周守華和楊濟華擴大樣本容量并加入了流動性指標對Z模型進行了修正,建立了適用于我國上市公司的財務風險預警F 模型。這個模型選取的指標較為全面,但由于各行業之間還是存在較大的差異,并且只考慮的80家上市公司(40家ST企業,40家非ST企業),樣本選擇不足,以致于減小了模型的說服能力。楊淑娥,徐偉剛2002 年利用主分量因子法對134 家上市企業(67 家ST 企業,67 家非ST 企業)財務指標進行研究,添加了更充足的財務指標和樣本數據,建立Y分數模型,進一步彌補了之前的不足。但之前的綜合風險預警模型的研究均沒有涉足銀行業。我國商業銀行的風險預警基本停留在控制多項單一指標,而沒有涉及綜合性指標的風險預警系統的建立。同時,考慮到銀行業風險控制指標的特殊性,不適合使用現有的建立在制造業基礎上的Y分數模型,因此,有必要建立銀行業風險預警Y分數模型。

本文的研究思路是運用主分量分析法,對86家國內商業銀行(包括國有商業銀行、股份制商業銀行、城市商業銀行和農村商業銀行)2013—2017 年的指標數據和2013—2017 年美國各州破產銀行破產前一年數據進行實證研究,建立Y分數模型,判斷商業銀行各項主要指標的變化對Y 值的影響,從而估計臨界點,科學但較為保守的對商業銀行風險進行預警。

二、選取研究樣本及研究指標

商業銀行與其他企業不同,從經營業務到資產結構都有自己的特點。本文在選擇研究樣本時剔除了三家政策性銀行和外資銀行。對于政策性銀行,由政府發起設立,設立的目的就是為了配合政府的經濟政策進行融資,既不屬于商業銀行業不屬于中央銀行。而剔除外資銀行的原因是外資銀行與中資銀行有以下幾點區別:外資銀行的業務范圍較中資銀行較窄,相對沒有完整的產品線;雖然外資銀行受中國銀監會監管,外資銀行的監管體系并不和中資銀行完全相同,因此在實證研究中有另類影響;外資銀行在中國的發展過程中,一直被中資銀行壓制,并不占優勢。各方盈利點有差異,由此可能會產生財務報表的差異性,從而影響某些指標。

因此本文選取了其余的各類商業銀行,并對其2013——2017 年期間86 家商業銀行的256 組數據進行分析,對中國銀行業做出了比較全面的詮釋。由于國內銀行鮮有破產,為了使Y 模型有效探索銀行破產警戒點,本文選擇2013——2017年美國破產銀行數據加入實證研究。數據來源為聯邦存款保險公司網站(www.fdic.gov)。

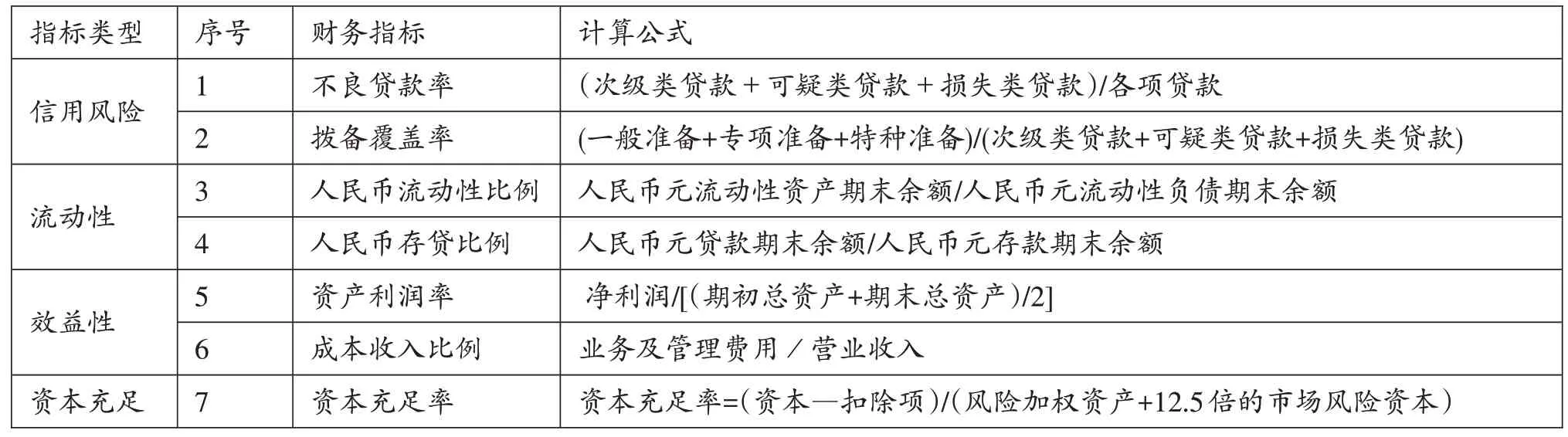

本文參考了以往研究的文獻,根據可操作性原則、優先性原則、預測性原則和系統性等原則,綜合考慮選取了信用風險類指標4個、流動性指標3個、效益類指標3個和資本充足率指標3個。利用SPSS對初選指標進行顯著性檢驗,發現在95%的置信區間下,有7 個指標組數據之間有顯著性差異,如表1所示:

這7 個指標中:1)不良貸款率是評價授信資產的重要指標,不良貸款率越高,可能無法收回的貸款越多。不良貸款對宏觀經濟的影響也是巨大的,不良貸款增多,銀行的放貸意愿越小,容易造成貨幣緊縮,最終反饋給銀行的只能是惡性循環。2)撥備覆蓋率表示的是銀行可能發生呆、壞賬準備金的使用比率,是衡量面對不良貸款計提是否充足的重要指標。通過對撥備覆蓋率的分析可以確定銀行財務的穩健性和對風險的控制能力。3)人民幣流動性比例是商業銀行監測流動性風險的重要指標,流動性比例越高,銀行償還人民幣短期債務的能力越強,抵御風險的能力也越高。4)人民幣存貸比例,表示人民幣貸款與存款的比值。該值越高,證明商業銀行放出的貸款越多,流動性也越差。5)資產利潤率:這一指標與其他行業企業相似,反映企業能力的指標。但對于商業銀行來說,資產利潤率越高,抵補風險的能力越強。6)成本收入比率反映銀行收入中需要指出的成本,指標值越低,銀行獲利能力也越強。所以成本收入比是衡量銀行效益性的重要指標。7)資本充足率反映銀行面臨風險是自由資產可抵御的程度,是銀行的資本總額對其風險加權資產的比率。因此,資本充足率對銀行風險控制有重要意義。本文通過實證研究會進一步證明這7個指標對于銀行風險征兆的辨別能力。

表1 選擇指標匯總

三、Y分數模型的建立

本文旨在建立預警銀行風險的綜合性模型,故根據信用風險、流動性、效益性和資本充足等方面選取了合適的指標,然后用SPSS統計軟件中的相關性分析對指標進行篩選并用其主分量因子檢驗法建立Y分數模型。

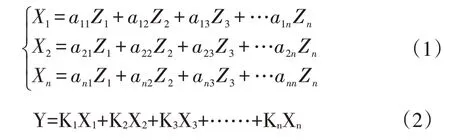

主分量分析法又叫主成分分析法,是利用降維的思想把多數指標轉變為少數幾個綜合指標,這使得每一個指標都能反映大部分原始變量的信息,并且所含信息之間不重復。在多元統計分析中,每個研究問題的信息都受每個不同變量的影響,為了簡化、全面、系統地分析問題,主分量分析法便同時滿足了這幾類要求。主分量分析法的模型通常為:

其中,Z1、Z2、Z3為各個指標的實測變量;aii為因子荷載;Xi(i=1,2,…,n)為選擇確定的m 個主分量因子;Ki(i=1,2,…,n)為主分量因子的權重;Y 是商業銀行風險狀況的預測值。

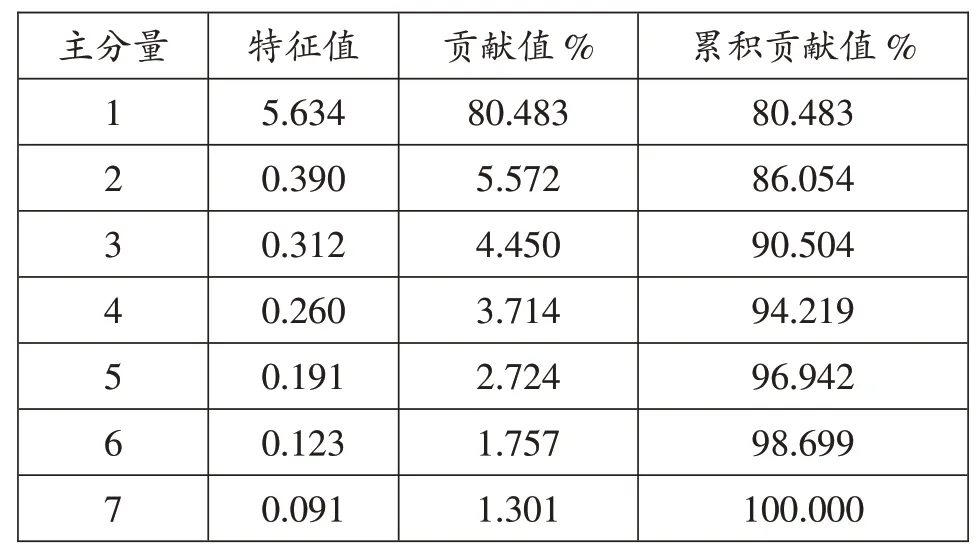

將觀測數據導入SPSS 用主分量方法可以提取出各成分的特征值、貢獻值和累計貢獻值。如表2所示:

表2 主分量特征值、貢獻值和累計貢獻值

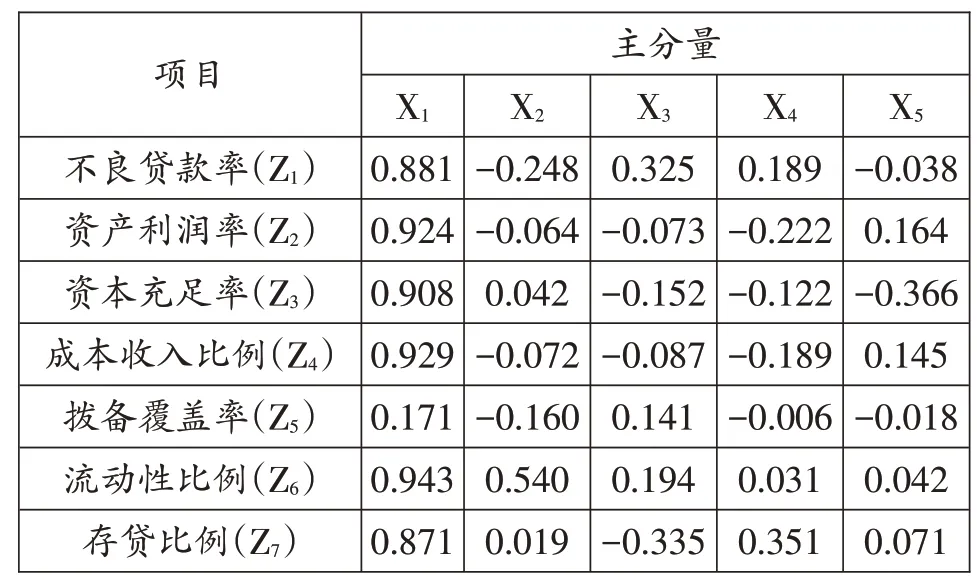

由表可知,主成分的貢獻值以此遞減,但前5個成分的累計貢獻值達到了96.097%。由此可知抽取5個主成分,對模型有足夠的解釋力度。5個主成分也分別對應式(2)中的X1、X2、X3、X4和X5。用SPSS抽取5 個主成分后可以得到因子載荷矩陣,即對應式(1)中的aii,具體如表4所示:

表3 因子載荷矩陣

由因子載荷模型我們可以得到兩部分信息:

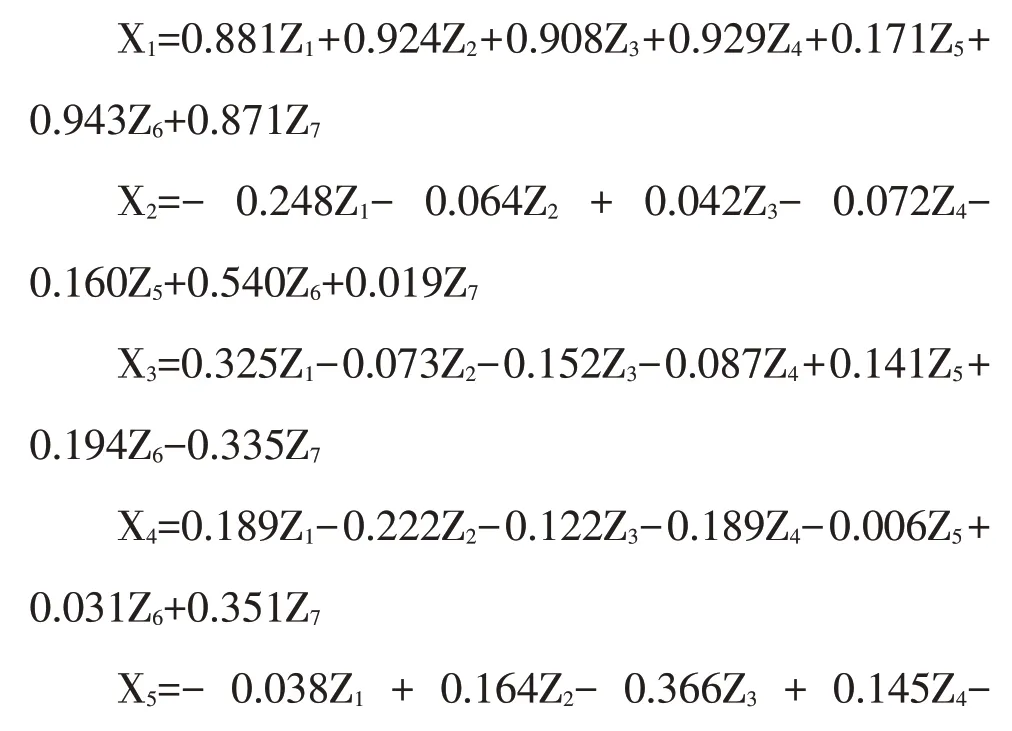

1.每個主分量代表了不同信息,X1中資本充足率和核心資本充足率遠遠高于其他指標的解釋能力,故X1表示商業銀行的風險預警模型的資本充足指標,代表以自由資金抵御風險的能力。X2中資產利潤率和成本收入能力解釋能力較強,表示商業銀行的風險抵補能力。X3中撥備覆蓋率和不良貸款率解釋度較高,表示商業銀行的風險控制能力。X4和X5中流動性比例和存貸比例解釋度較高,表示商業銀行流動性指標。

2.通過因子載荷矩陣我們可以建立出式1的表達式:

根據各主分量的特征值將其標準化,再結合式3,我們可以根據式2得到商業銀行預警模型Y分數模型為:

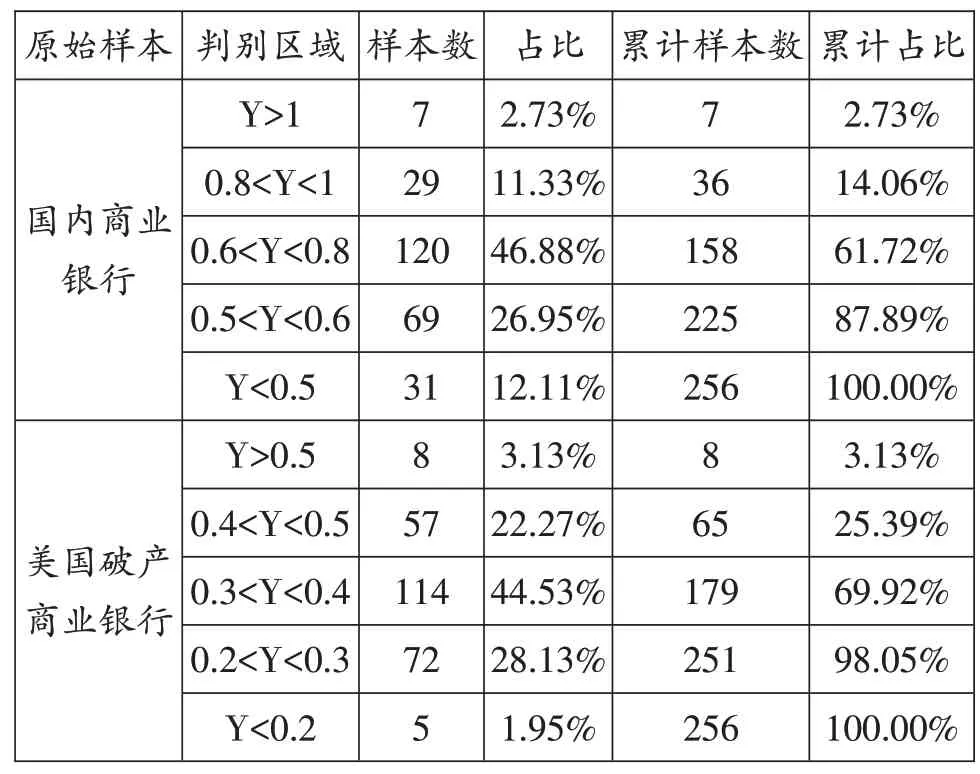

將2013—2017 年國內商業銀行和美國破產銀行的數據代入4 式,我們可以觀測到Y 值的平均值為0.4988,最大值為1.2362,最小值為0.1344。將Y值以國內商業銀行和美國破產商業銀行為標準進行分類可以得到下表:

表4 Y值分布表

由此表可知當Y>0.5時國內正常經營的商業銀行樣本數占比數量為225 家,占總抽樣樣本的87.89%。當Y<0.5 時,美國破產銀行小于此值的有248 家,占該類比重96.87%。因此,以0.5 為界比較符合我們的判斷要求。

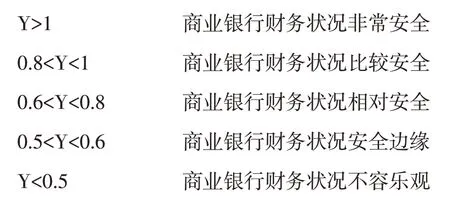

根據我們的分析,得到以下評價區域:

四、結論

從我們的模型計算結果看,我國大多數商業銀行在安全線上,只有少數銀行的個別年份其Y 分數值在0.5 以下。這非常值得相應銀行高度重視,以免出現破產危機。另外,Y模型建立過程中,根據各指標的特征值我們可以判斷出事前預警需要控制的指標排序,尤其是不良貸款率在模型中權重極高,可見其在銀行控制風險中的作用。本文的局限性在于我國除了海南發展銀行外,沒有破產銀行的案例。因此本文采用了國外銀行破產前的財務數據,這與我國的政策及市場還是有一定的出入。隨著《存款保險條例》不斷推行,商業銀行的進一步發展,數據進一步的更新,模型應該可以有更好的精確性和適用性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18