企業(yè)杠桿率水平評價體系探討

2019-12-26 07:06:46施寅國彭貴芝

商場現(xiàn)代化 2019年20期

施寅國 彭貴芝

摘 要:過高的杠桿經(jīng)營會增加企業(yè)資金成本,企業(yè)投資效率下降,違約風(fēng)險增加。進(jìn)而影響金融系統(tǒng)的穩(wěn)定。如何評價企業(yè)杠桿率水平是企業(yè)財務(wù)管理中的關(guān)鍵點。文章統(tǒng)計了浙江上市公司總體杠桿率水平并進(jìn)行原因分析。從杠桿率、盈利能力兩個維度構(gòu)建上市公司杠桿率水平評價體系。利用理論與實踐相結(jié)合和歸納總結(jié)法形成企業(yè)去杠桿的對策建議。

關(guān)鍵詞:去杠桿;杠桿率;盈利能力

一、引言

2016年第三季度,全國銀行體系不良貸款余額為14939億元,不良貸款率為1.76%。企業(yè)壞賬率增長過快,全國范圍內(nèi)降杠桿勢在必行。2016年9月,國務(wù)院出臺了《國務(wù)院關(guān)于積極穩(wěn)妥降低企業(yè)杠桿率的意見》,意見強(qiáng)調(diào),要實施積極財政政策和穩(wěn)健的貨幣政策,以市場化的方式堅定做好去杠桿工作。經(jīng)過近2年多的去杠桿工作,我國商業(yè)銀行不良貸款率也經(jīng)歷了以下兩個階段。第一階段由2016年三季度的1.76%增長到2018年第三季的1.87%。第二階段由2018年第三季度的1.87%下降到2019年第一季度的1.8%。

二、浙江省上市公司杠桿率的現(xiàn)狀

本文用資產(chǎn)負(fù)債率來衡量杠桿率的高低。考慮數(shù)據(jù)的可靠性與可比性,剔除了2011年后上市的公司、st公司。以浙江省17家房地產(chǎn)上市公司和100家制造業(yè)上市公司為研究對象。從分析結(jié)果看浙江省上市公司杠桿率水平并不低。浙江上市公司的杠桿平均值在2013年達(dá)到最高值44.52%,隨后幾年略有下降,到2016年下降至42.4%,隨后又有所回升。總體變化比較平穩(wěn)。從圖1可見,房地產(chǎn)行業(yè)由于行業(yè)特征,一直維持較高的杠桿水平。而且其變化趨勢與房地產(chǎn)行業(yè)周期存在緊密關(guān)系,在2011年至2015年的樓市低迷期,行業(yè)處于去庫存階段,杠桿水平持續(xù)下降。2016年至2018年隨著樓市的快速回暖,房地產(chǎn)企業(yè)必然會舉債拿地,杠桿率隨之上升。由于其杠桿率變化與樓市景氣度密切相關(guān),因此房地產(chǎn)企業(yè)杠桿率水平變化未必能有效反映這次去杠桿的政策作用。

進(jìn)一步分析制造業(yè)杠桿率水平變化,在2013年制造業(yè)杠桿率水平達(dá)到最高值40.15%,隨后出現(xiàn)連續(xù)4年的下降,到2017年下降到了38.07%,但在2018年又回到了高點40.07%。因此本文認(rèn)為在這次去杠桿的政策背景下,浙江上市企業(yè)總體的杠桿率水平并未出現(xiàn)明顯的下降,仍然維持較高水平。

三、浙江省上市公司高杠桿水平的原因分析

1.寬松的貨幣政策

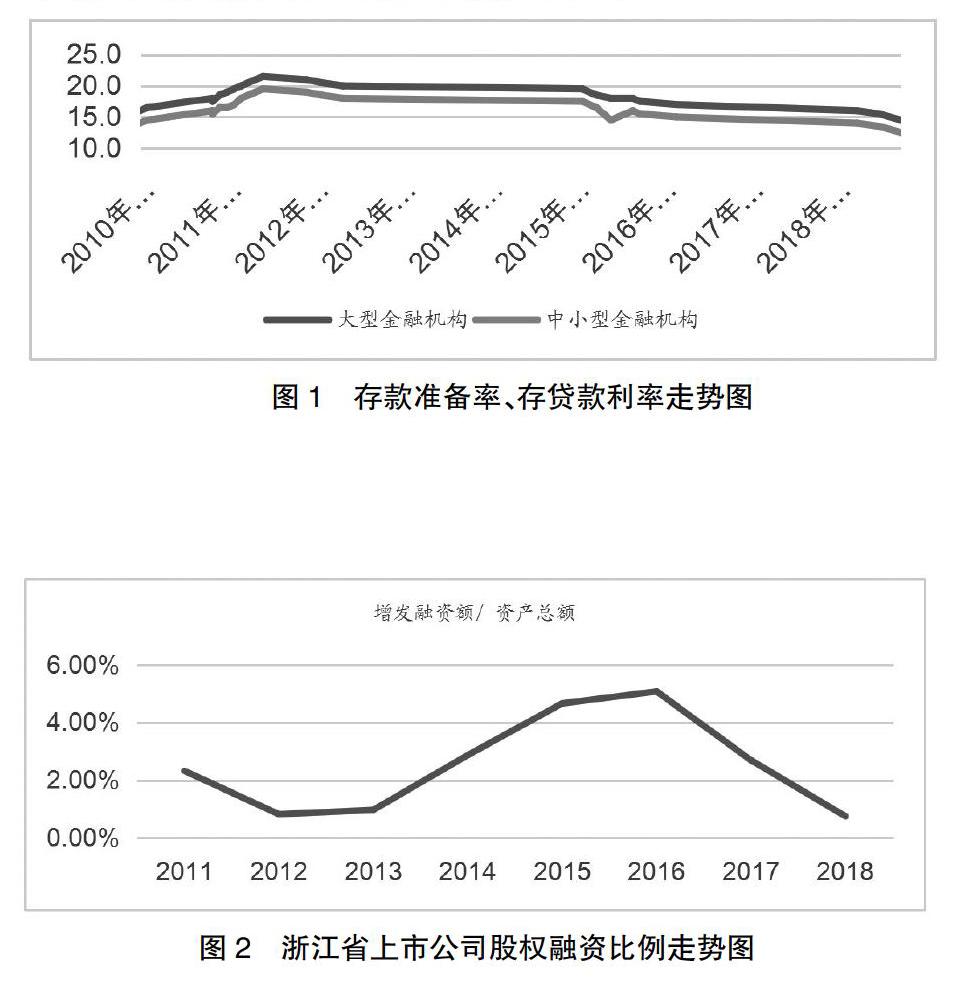

2011年6月開始,我國央行采取相對寬松的貨幣政策。從圖1可見,大型金融機(jī)構(gòu)的存款準(zhǔn)備金率持續(xù)下調(diào),從2011年6月的21.5%下調(diào)至2018年10月的14.5%。存貸款利率從2011年7月開始也持續(xù)下調(diào),一年期貸款利率從2011年7月的6.56%,經(jīng)過8次連續(xù)降息下調(diào)至目前的4.35%。寬松的貨幣環(huán)境降低了銀行信貸規(guī)模的約束,各項人民幣貸款余額從2011年1月的48.3萬億增長至2018年12月的136.3萬億。這是企業(yè)債務(wù)規(guī)模不斷上升,杠桿水平上升的重要原因之一。

2.股權(quán)融資比例較低

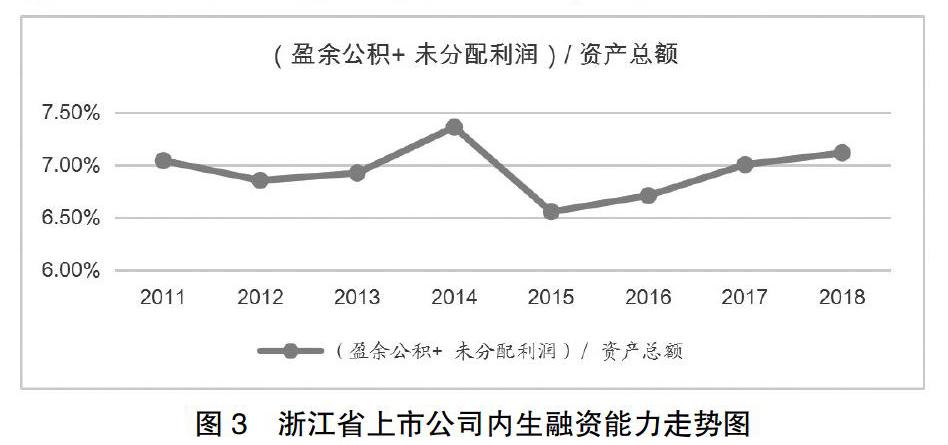

股權(quán)融資是企業(yè)除債務(wù)融資以外最主要的外部融資渠道,增加股權(quán)融資是有利于降低企業(yè)杠桿。由于首發(fā)上市融資有不確定因素,因此本文以(增發(fā)融資額)/(資產(chǎn)總額)這一比值表示企業(yè)股權(quán)融資力度。從圖2可以發(fā)現(xiàn),117家浙江上市公司在2011年至2018年間,上市公司的股權(quán)融資比重比較低,平均值只有2.52%。在2017年第三季度有所下降。設(shè)備及汽車制造行業(yè)的股權(quán)融資比重與平均值比較接近,2010年達(dá)到最高值36.50%,之后逐年下降,2017年第三季度降到較低值30.18%

3.內(nèi)生融資能力弱

企業(yè)的內(nèi)生融資能力主要取決于企業(yè)的盈利水平,企業(yè)的收益分配包括向投資者發(fā)放股利和企業(yè)保留部分盈余兩個方面。留存盈余是企業(yè)內(nèi)部融資的重要方式,留存盈余融資能在不增加企業(yè)負(fù)債的情況下增加企業(yè)的資本金,企業(yè)利用自有資金進(jìn)行滾動投資可以保證企業(yè)穩(wěn)健發(fā)展。從盈利中除去分紅部分留存企業(yè)的盈余,具體在財務(wù)報表中體現(xiàn)為盈余公積和未分配利潤。因此本文以(盈余公積+未分配利潤)/資產(chǎn)總額的比值來衡量企業(yè)內(nèi)生融資能力。從圖3的分析結(jié)果發(fā)現(xiàn),浙江上市企業(yè)的內(nèi)源融資能力整體偏弱且波動不大,基本接近GDP增速。2011年至2018年的平均值為6.95%,在2014年達(dá)到最高值7.36%,2016年跌回落至6.53%。近三年逐年回升。

四、浙江省上市公司杠桿率與盈利能力分析

本文選取浙江省2011年前上市的235家企業(yè),用平均資產(chǎn)負(fù)債率表示杠桿率水平,用平均凈資產(chǎn)收益率表示盈利能力,提取2011年-2018年的上市公司數(shù)據(jù)。將浙江省上市公司劃分為以下四類。

1.杠桿率高、盈利能力弱的公司

本文將2011年-2018年平均資產(chǎn)負(fù)債率大于60%,平均凈資產(chǎn)收益率小于10%的上市公司劃分為杠桿率高、盈利能力弱公司。浙江有31家此類上市公司,主要為基礎(chǔ)化工、汽車、機(jī)器設(shè)備生物制藥等行業(yè),主要集中在傳統(tǒng)行業(yè),行業(yè)競爭激烈。這類企業(yè)往往是資本密集型企業(yè),對資本過于依賴,高負(fù)債率導(dǎo)致財務(wù)費用的成本占比高,盈利水平受利率水平影響比較大。同時由于凈資產(chǎn)收益率低,在宏觀經(jīng)濟(jì)不景氣或者貨幣政策收緊的情況下容易出現(xiàn)盈利快速下滑,甚至虧損。高負(fù)債伴隨盈利下滑勢必增大償債壓力,如果不能按時償還貸款,財務(wù)危機(jī)便一觸即發(fā)。

2.杠桿率高、盈利能力強(qiáng)的公司

本文將2011年-2018年平均資產(chǎn)負(fù)債率大于60%,平均凈資產(chǎn)收益率大于10%的上市公司劃分為杠桿率高、盈利能力強(qiáng)的公司。截至2018年,此類公司共計17家,行業(yè)集中在房地產(chǎn)開發(fā)、銀行、建筑、生物制藥等。這些行業(yè)資本投入金額比較高且有一定的資質(zhì)要求,從而形成了比較強(qiáng)的行業(yè)壁壘,新的競爭者難以進(jìn)入,使得已經(jīng)發(fā)展起來的企業(yè)能保持較高的市場份額。對與這類企業(yè)當(dāng)資產(chǎn)收益率大于債務(wù)成本時,通過提高財務(wù)杠桿可以推動企業(yè)的成長和可持發(fā)展,并獲取更高凈資產(chǎn)收益率。

3.杠桿率低、盈利能力弱的公司

本文將2011年-2018年平均資產(chǎn)負(fù)債率小于60%,平均凈資產(chǎn)收益率小于10%的上市公司劃分為杠桿率低、盈利能力弱的公司。截至2018年,此類公司共計7家,且集中在電力、天然氣、高速公路、商貿(mào)零售等具有公共事業(yè)屬性的行業(yè),公共事業(yè)相關(guān)企業(yè)很難進(jìn)行多元化經(jīng)營,因此往往沒有新的利潤增長點,盈利能力比較弱。同時這類企業(yè)經(jīng)營穩(wěn)定且現(xiàn)金流充裕,因此沒有加杠桿需求。雖然較低的杠桿率水平使得這類企業(yè)的發(fā)生財務(wù)風(fēng)險可能性低,但是杠桿在對這類企業(yè)的經(jīng)營業(yè)績,凈資產(chǎn)收益率的提升方面很難發(fā)揮的積極作用。

4.杠桿率低、盈利能力強(qiáng)的公司

本文將2011年-2018年平均資產(chǎn)負(fù)債率小于60%,平均凈資產(chǎn)收益率大于10%的上市公司劃分為杠桿率低、盈利能力弱的公司。浙江省共有15家此類上市公司,主要為生物制藥、旅游文化等行業(yè),以新興行業(yè)弱周期為主。這類企業(yè)成長性較好,有著較大的市場和消費需求,大多使用股權(quán)融資,整體杠桿率水平較低。企業(yè)主要資金支出是固定資產(chǎn)投入,并且由于該類支出大多發(fā)生在企業(yè)發(fā)展初期,債務(wù)融資較為困難,因此多以自有資金方式處理相關(guān)問題。隨后企業(yè)進(jìn)入發(fā)展期,可以依靠自身較高的盈利能力和現(xiàn)金流實現(xiàn)規(guī)模擴(kuò)張。與高杠桿率經(jīng)營相比,該類企業(yè)在節(jié)省財務(wù)費用提高盈利能力的同時,使得企業(yè)經(jīng)營更為健康穩(wěn)健。

五、降低企業(yè)杠桿,提高成長性的對策建議

1.不能盲目地去杠桿,應(yīng)當(dāng)秉承具體情況具體分析原則

以保持合理負(fù)債率的前提下提高企業(yè)質(zhì)量為準(zhǔn)則。對經(jīng)營風(fēng)險高且盈利水平差的企業(yè),應(yīng)當(dāng)果斷采取降杠桿措施;對抗風(fēng)險能力強(qiáng)的企業(yè),可以滿足合理杠桿需求,促其成長。分析行業(yè)的屬性和特征,低于行業(yè)合理杠桿率且企業(yè)盈利能力較強(qiáng)的企業(yè),金融系統(tǒng)應(yīng)可以必要的支持;高于行業(yè)合理杠桿率水平且盈利能力弱的企業(yè),金融系統(tǒng)在企業(yè)經(jīng)營風(fēng)險可控的情況下,降低其杠桿,避免財務(wù)風(fēng)險加劇。

2.企業(yè)應(yīng)當(dāng)判斷行業(yè)所處生命周期,尋求適合現(xiàn)階段的融資方式

將行業(yè)競爭環(huán)境,行業(yè)前景與自身財務(wù)狀況相結(jié)合,拓寬股權(quán)融資渠道。作為上市公司則要充分利用資本市場提供的融資工具,例如股票增發(fā)、配股、優(yōu)先股、可轉(zhuǎn)債等工具。地方相關(guān)部門要支持其在上海交易交所、深圳交易所等金融市場籌資,以股權(quán)籌資方式降低企業(yè)杠桿率。

3.對于盈利能力較低自身造血能力有待提高的企業(yè),應(yīng)當(dāng)打造出一個適合自己的盈利模式,提升企業(yè)盈利能力

選擇自己既具優(yōu)勢又有較好市場空間的行業(yè)或項目,盡量避免因盲目多元化發(fā)展而出現(xiàn)類似2018年上市公司商譽(yù)大幅減值的現(xiàn)象。企業(yè)要圍繞凈資產(chǎn)收益率之一核心指標(biāo)來優(yōu)化產(chǎn)品結(jié)構(gòu),控制成本費用。在保持合理的權(quán)益乘數(shù)下,通過供應(yīng)鏈整合等手段提高生產(chǎn)營運效率,提升企業(yè)盈利能力從而增強(qiáng)內(nèi)源性融資能力。

參考文獻(xiàn):

[1]莊偉,王悅之.對包頭市樣本企業(yè)高杠桿情況的調(diào)查分析[J].北方金融,2016(9).

[2]任澤平,馮赟.供給側(cè)改革去杠桿的現(xiàn)狀、應(yīng)對、風(fēng)險與投資機(jī)會[J].發(fā)展研究,2016(3).

[3]陸岷峰,葛和平.我國企業(yè)“去杠桿”的方式及建議研究[J].吉林師范大學(xué)學(xué)報(人文社會科學(xué)版),2017(3).

[4]徐峻.江西省企業(yè)杠桿率問題研究——基于企業(yè)資產(chǎn)負(fù)債率的比較分析[J].金融與經(jīng)濟(jì),2017(7).

[5]王雪晴,馬亞麗,邱秀華.供給側(cè)改革視角下非金融企業(yè)去杠桿研究——東北特鋼債務(wù)危機(jī)啟示[J].商場現(xiàn)代化,2017(5).