新常態下阜陽市經濟與金融發展現狀及關系分析

2019-12-27 04:05:00楊春雨盧家連

中國集體經濟 2019年36期

楊春雨 盧家連

摘要:文章首先就金融行業健康發展促進經濟發展的方面提出了金融行業發展的經濟意義,并就阜陽市經濟與金融發展現狀進行實證分析;最后針對阜陽市金融業發展提出建議與對策。

關鍵詞:金融行業;經濟發展;金融服務

中國經濟進入新常態,其主要特征為:一是增長速度方面,從經濟高速增長轉為經濟中高速增長;二是結構方面,經濟結構不斷優化升級;三是增長動力方面,從要素驅動、投資驅動轉向創新驅動。本文從阜陽市GDP增速變化、阜陽市產業發展對經濟的拉動情況、阜陽市R&D經費支出占GDP水平的變化探究新常態經濟情況下阜陽市經濟發展情況。

一、近些年阜陽市整體社會經濟運行概況

(一)近年阜陽市地區GDP增速變化

2013年以來,全國國民生產總值增速保持在8%以下,總體呈下降趨勢。安徽省作為中部城市,經濟發展水平自2013年以來總體呈現下降趨勢,經濟增長速度與全國保持同步態勢。其GDP增長率從2015年開始,平均經濟發展增長率超過安徽省平均GDP增長率,近年平均發展速度為9.43%。

(二)阜陽市近年產業結構優化升級情況

經濟新常態下,我國產業機構不斷優化。從全國水平來看,第二產業比重持續下降,第三產業比重不斷上升,經濟發展從依靠投資、資本、自然資源、勞動力等基礎性生產要素的大量投入轉變為以消費、創新驅動。

(三)創新投入水平情況

根據發達國家創新歷程的“s 曲線”,該指標小于 2%,表明處于要素或投資驅動階段,大于 2%則說明已進入創新驅動階。而安徽省 R&D投入強度在2017年超過了 2%,由此可判定,安徽省已經進入創新驅動階段。

二、銀行業金融機構發展情況

(一)阜陽市銀行業總體發展情況

2013~2018年的6年間,從不良貸款率變動情況來看,雖然總體上不良貸款率增長率在上升,但是始終低于0.06%,銀行業總體運行狀態良好。6年間,各項貸款增長率最低21.87%,最高32.19%,總體保持較快增長。各項存款最低增長率15.75%,最高增長率22.3%,近年各項存款增長總體呈下降趨勢,2013~2016年保持持續增長情況,到2016年各項存款達到近年存款增長率頂峰。

(二)全市銀行業金融機構本外幣存貸款機構發生情況

2018年阜陽市全市銀行業金融機構本外幣各項存款總額總計4057.10億元,同比增加15.75%,各項貸款總額2644.81億元,同比增長28.56%;存貸比65.19%,新增存貸比106.42%;阜陽市銀行機構占據市場情況大致是農村商業銀行占據行業領先位置,存貸款占比均高于其他銀行,2018年存款余額1376億元,占比32.54%,貸款余額915.39,占比34.58%。

三、非銀行業金融機構發展情況

(一)保險行業發展現狀

截止到2018年12月,全市保險業總體發展水平較快,營業網點密度大;其中市級保險機構45家,縣域保險機構平均20家;其中,阜陽市潁州區保險機構45家,潁泉區16家,潁東區2家,潁上縣18家,太和縣19家,臨泉縣21家,阜南縣23家,界首市18家;保險機構種類繁多,遍布阜陽市市區及縣域城市中心主干道;保險品種多樣,滿足城鎮居民不同的保險需求。阜陽市保險行業實行以從業人員帶動保險市場營銷的策略,從業人數遠高于其他金融行業。

(二)擔保行業發展現狀

2018年12月阜陽市全市融資性擔保機構17家,其中政策性融資擔保機構9家,注冊資本金總額44.22億元,融資性擔保機構在保余額173億元。民營性擔保機構共計27家,其中潁州區7家,潁泉區1家,潁東區1家,太和縣6家,臨泉縣1家,阜南縣5家,潁上縣3家,界首市3家;在民營性融資擔保公司中,只有阜陽市金融融資擔保有限公司具備融資資格。總體上,阜陽市融資擔保公司以政府擔保公司為主導,其他擔保公司實力較低。民營性擔保機構各地區發展不均衡,太和縣市場競爭最為激烈,其次是阜陽市潁州區。各地區擔保機構數量雖然占據優勢,但是就其發展水平與企業實力而言,民營性擔保機構發展水平比較低,市場競爭壓力大。

(三)小額貸款機構

截止到2018年12月,全市小額貸款公司共26家,注冊資本金21.71億元。2013年至2018年間,小額貸款公司數量增長緩慢,6年間只增加2家小額貸款公司。全市小額貸款公司貸款余額近年增長近1倍,但是總體上增長緩慢。2016~2018年出現小幅度下降趨勢。

(四)證券業發展情況

2018年12月末,阜陽市境內首發上市企業1家,上市再審企業1家,“新三板”掛牌企業15家,省股交中心掛牌企業461家;證券營業部共計16家,其中潁州區8家,潁泉區3家,太和縣3家,界首市1家,臨泉縣1家,潁上縣1家;國元證券公司潁上縣營業部成立于2016年11月,其他證券公司成立日期均早于2013年,成立日期較早發展較為成熟。

四、有關計量分析

(一)指標的選取和數據的來源

本次分析主要研究新常態下阜陽市經濟與金融相互之間的關系,探究金融行業發展對經濟發展的影響程度,因此選取阜陽市2001~2018年間共18個樣本數據的名義GDP的增長率為被解釋變量,以金融業存款增長率和貸款增長率為解釋變量,其中GDP增長率為GDPR,存款增長率為DR,貸款增長率為LR。由于新常態經濟發展現狀最早提出于2013年政府工作報告中,因此,本文只選取了18年的統計數據,以確保數據的時效性。一般來說,存貸款增長較快時期,經濟發展形勢也就越好,經濟發展速度也就越快,因此對18年阜陽市名義GDP和存貸款總量未直接取其總量值,而是從增長速度角度出發選取增長率作為衡量指標。其中增長率=(本年度總量值-上一年度總量值)/上一年度總量值。

(二)數據ADF平穩性檢驗

單位根檢驗采用目前最常用單位根檢驗方法—ADF檢驗法,用Eviews.8.0對變量GDPR,DR,LR做穩定性檢驗,根據Schwarz criterion最小原則,選取在None的情況下的單位根檢驗,結果如表2。

從表2來看,在1%的顯著性水平下,GDPR,DR,LR的單位根結果都是不平穩的,也就說明三個變量都是非平穩序列。一階差分后可以看出在1%的顯著性水平下,ADF統計值都小于臨界值,因此三個變量都是拒絕原假設是平穩序列,在一階差分后,Δgdpr,Δdr,Δlr都是平穩序列,并且是同階單整的,既是I(1)的。

(三)協整檢驗

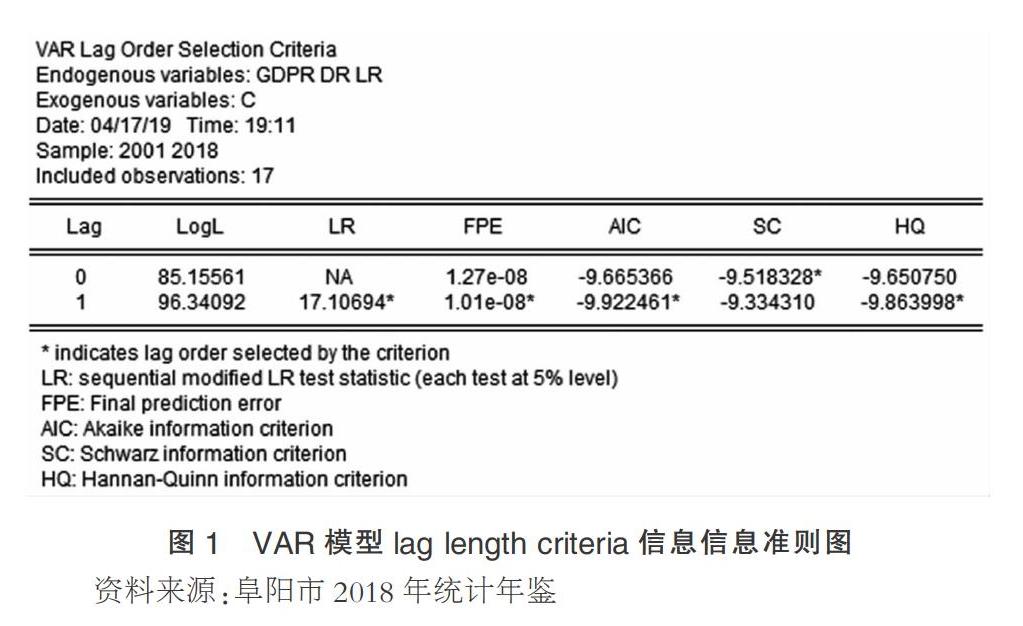

1.最優滯后期

對GDPR,DR,LR進行VAR模型分析,選擇lag length criteria滯后期選擇1,結果如圖所示,最后確定最優滯后階數為1。因此建立VAR(1)模型,以此來確定協整方程個數。

2.協整方程

對GDPR,DR,LR進行VR(1)檢驗,選擇intercept(no trend)in CE and test。根據結果確定在5%的顯著性水平下,存在2個協整方程。根據檢驗結果來看,經濟增長率,存款增長率和貸款增長率3個變量的長期協整方程為:(括號內數字為t統計量值)

GDPR=11.40093DR+1.272417LR-2.579336

(1.75197)(0.18046)

從式子可知,長期來看,存款增長率和貸款增長率對經濟增長的影響都是正相關的,并且存款增長率對經濟增長率的影響大于貸款增長率對經濟增長的影響。因為存款可以轉化為貸款,在長期內,存款的增長對經濟增長的作用更加明顯。這與索洛模型證明的經濟意義一致,與現實經濟發展情況一致。

五、促進經濟社會與金融產業協同發展的對策分析

(一)創新金融監管方式

在監管機制上,實行資源節約型的集約監管方式,明確監管主體。其一,實行雙責監管,監管機構除履行法定職責外,更應注重承擔社會責任。其二,實行全面監管,針對多種金融風險,實行多維度的監管。其三,應實行扶持監管,金融監管不能死板,制約金融行業發展活力。

(二)進一步完善金融體系

第一、加強股份制商業銀行的引進,給予政策支持,推進股份制商業銀行健康有序的發展,從而激發阜陽市銀行業的市場活力,促進金融業的高質量發展。第二、鼓勵銀行業與擔保業的深化交流合作,鼓勵典當行業、證券行業、小額貸款行業創新服務,創新制度,創新產品,規范業務水平,從而提高金融業薄弱環節的發展水平,促進金融體系的健全與完善。

(三)鼓勵金融創新,提高服務水平

第一、積極推進信貸產品創新,滿足個人、企業多樣化信貸需求。簡化貸款及擔保手續,擴大抵押物的范圍和類型,提高小微企業和農戶貸款限額。擴大縣域城市分支機構,村鎮增設營業網點,提高金融服務水平;第二、促進金融業不同金融機構的交流與合作,組織業務技能培訓,加強人才培養。以客戶導向,加強與客戶的溝通交流。第三、創新服務理念與服務方式,提高專業化服務水平,以專業服務贏得客戶的信賴。第四。銀行業加快金融IC卡多領域的使用,推進手機app網絡服務質量水平的提高,提高金融業服務質量水平。

(四)拓寬融資渠道,促進實體經濟發展

1. 加強有效信貸投放。鼓勵金融機構積極擴大信貸規模,提高信貸投放能力。

2. ?提升保險服務能力,積極發展服務地方經濟社會的特色保險業務。

3. 不斷深化金融合作,加強政府、銀行合作,推進銀行間合作。

參考文獻:

[1]王英姿.創新驅動:新常態下常熟經濟增長的動力研究[J].常熟理工學院學報,2018(06).

[2]趙非凡.新常態下中國經濟發展趨勢分析[J].北方經貿,2019(02).

[3]余楊.試論產業結構優化調整中的金融支撐作用[J].財經界,2018(11).

[4]于榮榮,王忠華,王軍.南京創新驅動新常態:實踐及能力評價[J].統計科學與實踐,2016(06).

*本文系安徽三聯學院校級科研基金項目“合肥市金融產業發展現狀與趨勢研究”(SKYB2017014)成果。

(作者單位:安徽三聯學院)