中國宏觀經濟: 內部結構分化與外部風險增加

2019-12-30 01:43:13于春海

中國經濟報告 2019年6期

于春海

【提? 要】2019年前三季度,面臨內部結構調整和矛盾釋放、外部世界經濟和貿易下行、國際貿易環境不確定性提升以及中美經貿摩擦等不利因素,我國經濟增長較為平穩,主要宏觀經濟指標保持在合理區間。但我國經濟的下行壓力并沒有消失,更值得關注的是宏觀經濟下行期中出現了諸多結構分化跡象。面對宏觀經濟下行壓力、內部結構分化和外部風險增加,我國需要做出積極應對。

【關鍵詞】? 宏觀經濟;下行期;結構分化;宏觀調控政策

一、當前我國宏觀經濟運行狀況

(一)宏觀經濟增速下行尚未逆轉,產業結構延續調整趨勢

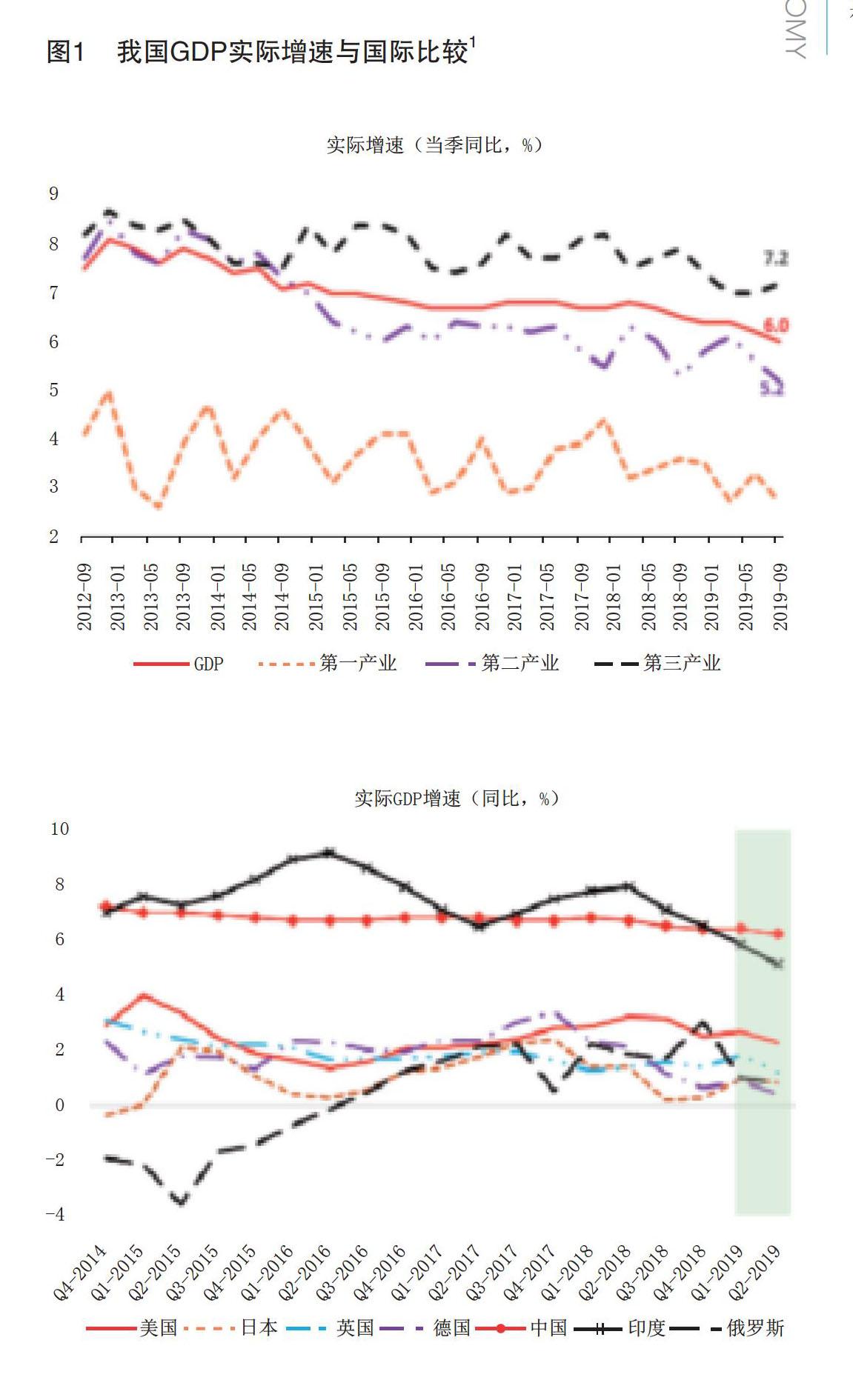

2019年前三季度,面臨內部結構調整和矛盾釋放、外部世界經濟和貿易下行、國際貿易環境不確定性提升以及中美經貿摩擦等不利因素,我國經濟增長較為平穩。1-3季度我國GDP實際累計增長6.2%,其中,第一產業累計增長2.9%,第二產業累計增長5.6%,第三產業累計增長7%。3季度,我國GDP實際增長6%,與2季度相比下降了0.2個百分點,與2018年同期相比下降了0.7個百分點。3季度當季GDP實際增速以及前三季度GDP累計實際增速均維持在全年政府預定的目標范圍內。面臨內外各種矛盾與不利變化的交織,我國能夠維持整體經濟平穩增長,是難能可貴的。雖然GDP增速的下行趨勢沒有反轉,但是在全球主要經濟體的對比中,2019年以來我國實際經濟增速是最高的。

在宏觀經濟保持穩定增長的同時,產業結構繼續優化。在所有產業中,第三產業保持最快增速,拉動GDP增長3.8個百分點。1-3季度,第三產業累計實際增速比整體GDP高0.8個百分點;3季度第三產業實際增速7.2%,比整體GDP高1.2個百分點,比2季度提高了0.2個百分點。從2季度的情況看,在第三產業內部,信息傳輸、軟件和信息技術服務的實際增速超過了20%,遠遠高于第三產業整體;金融、交通運輸、倉儲和郵政業以及租賃和商業服務業的實際增速也高于第三產業整體;這四個細分服務行業拉動整體GDP增長1.9個百分點。批發和零售業、住宿和餐飲業以及房地產業等的增加值增速均低于第三產業整體。

工業部門增速回升,內部結構不斷優化。1-2季度,工業部門累計增長5.8%,較2018年同期下降了0.6個百分點;工業部門累計拉動GDP增長2個百分點,較2018年同期下降了0.2個百分點。2季度,工業部門當季同比增長5.6%,較2018年同期下降0.9個百分點。工業部門的增長速度持續下滑,創下了多年來的新低,但同時也呈現出兩個積極變化。首先,工業部門特別是制造業部門的內部結構維持不斷優化的趨勢。1-9 月,規模以上工業增加值累計同比增長5.6%,9月當月增長5.8%;制造業累計增長5.9%,9月當月增長5.6%。分行業看,高新技術制造業、戰略新興產業、醫藥、化纖、運輸設備、電氣機械及器材、計算機、通訊和其他電子設備、專用設備和儀器儀表等行業的增速均明顯高于制造業整體增速。分企業類型看,股份制企業和私營企業的增速也明顯高于制造業整體。其次,工業部門在9月份出現環比改善的趨勢。9月工業增加值同比增長5.8%,41個大類行業中有35個保持了正增長,計算機、通訊和其他電子產品、專用設備、通用設備和電器機械及器材等行業的增速較8月份明顯提高。

(二)就業形勢基本穩定

2019年1-9月城鎮新增就業數量達1097萬,已經完成全年目標1100萬的99.7%,年內完成政策目標是毫無問題的,這說明當前就業形勢基本穩定。但也要看到,與2018年相比,城鎮新增就業數量開始下降,2018年前9個月城鎮新增就業數量為1107萬,同比減少0.90%,減幅有所收窄。實際上,自2019年以來,各月城鎮新增就業數量均比上年同期有所減少,這在以前還是少見的,說明當前就業增長動能有所衰減。

2-3季度調查失業率再次攀升至5.3%的相對高位,說明就業風險尚存。由于樣本覆蓋面較廣,且涵蓋農民工群體,城鎮調查失業率是較為科學的反映就業形勢的指標。自2018年公布以來,城鎮調查失業率基本都在5.1%以下,但2019年2月份突然升至5.3%,當時引起了一定的焦慮情緒。隨著積極財政政策的執行和經濟弱企穩,城鎮調查失業率很快回落至5%,至7月份又突然升至5.3%,8月份略微回落至5.2%,9月份繼續維持在5.2%。年內調查失業率兩次竄升至5.3%的相對高位,說明當前就業形勢并非高枕無憂。

(三)凈外需增長緩解了內需下行壓力

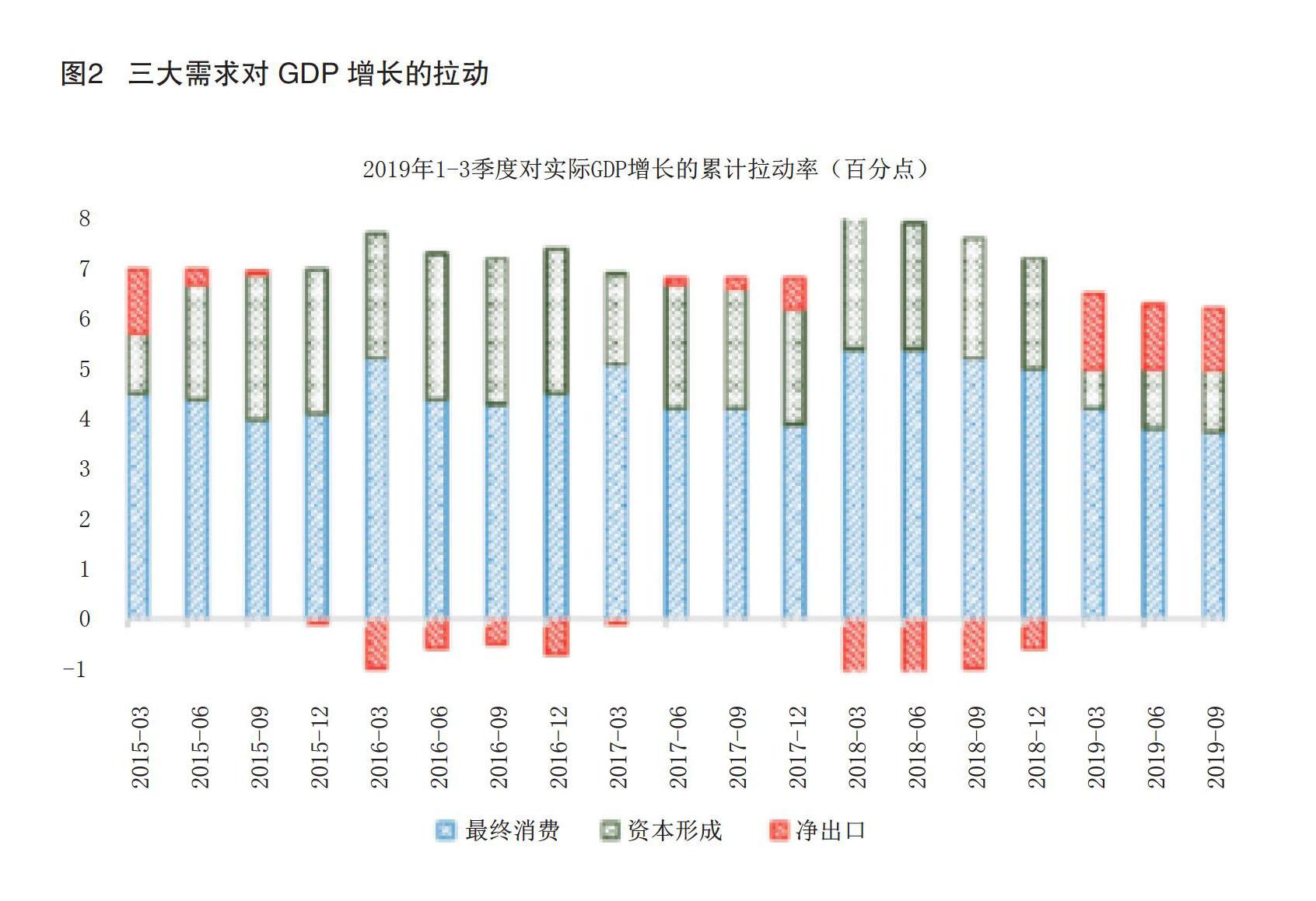

從總需求構成看,最終消費需求依然是我國GDP增長的最主要需求力量來源。2019年1-3季度,最終消費拉動實際GDP增長3.75個百分點,環比下降0.05個百分點,同比下降1.45個百分點;最終消費對實際GDP增長的貢獻率為60.5%,環比提高0.4個百分點,同比下降17.2個百分點。另一方面,最終需求和資本形成對GDP增長的貢獻下降,凈出口對GDP增長的貢獻顯著上升。2019年1-3季度,在最終消費對GDP增長的貢獻拉動下降的同時,資本形成對實際GDP增長的貢獻和拉動較2018年同期分別下降了16.7和1.2個百分點,凈出口對實際GDP增長的貢獻和拉動較2018年同期分別上升了33.8和2.2個百分點。凈出口對實際GDP增長的拉動力達到了2015年1季度以來的最高點。在國內最終消費和資本形成增長乏力的背景下,凈外需對總需求增長起到了很好的彌補和支撐作用。

社會零售品總額的增速繼續下滑,消費結構延續過去的升級趨勢。1-9月,社會零售品總額累計名義增長8.2%,較上年同期下降1.1個百分點;累計實際增長6.4%,較上年同期下降0.9個百分點。分類別看,農村社會零售品總額的增速比全社會高0.8個百分點,網上零售增速比全社會高8.6個百分點,網上實物商品零售增速比全社會高12.3個百分點,除汽車以外的零售增速比全社會高0.9個百分點。這一方面反映社會消費結構維持了繼續優化的趨勢;另一方面反映出汽車銷售下滑對全社會零售增長具有很大的拖累作用。

1-9月,全國居民人均可支配收入累計同比實際增長6.1%,與GDP實際增速基本持平。農村居民人均可支配收入保持了更快的增速,實際累計增長6.4%,比城鎮居民高1個百分點。全國人均消費性支出累計實際增長5.7%,比同期收入增長低0.4個百分點。農村居民人均消費支出實際累計增長6.7%,比收入增速高0.3個百分點。城鎮居民人均消費性支出實際累計增長4.7%,比收入增速低0.7個百分點。

1-3季度,全社會固定資產投資累計同比增長5.4%,增速與2018年同期持平。其中,第一產業固定投資下降2.1%,第二產業固定投資增長2%,第三產業固定投資增長7.2%。全社會固定投資保持平穩增長,第三產業投資增速的提高緩解了全社會固定投資增速下滑的趨勢。與2018年同期相比,第一和第二產業的固定投資增速都出現了較大幅度的下滑;第三產業投資增速提高了1.9個百分點,房地產投資增速提高了0.6個百分點。基礎設施投資增速較2018年同期提高了3.2個百分點,對于保持全社會固定投資平穩增長起到了重要作用。固定投資的產業結構繼續得到優化,高技術制造業、高技術服務業和整體服務業的固定投資增速明顯高于全社會固定投資增速。

(四)消費物價迅速上升,但全面的通脹壓力并不存在

2019年1-9月,我國CPI累計同比增長2.5%,其中食品類CPI累計同比增速高達6.5%,非食品類CPI累計同比增速僅為1.5%,與2018年同期相比增速分別提高0.4、5.1 和-0.7個百分點。9月當月CPI同比增長3%,食品類CPI同比增長11.2%,非食品類CPI同比增長1%。我國CPI時隔67個月重回“3”時代,但我國并不存在全面的通脹壓力。在細分類別上,食品煙酒價格同比上漲8.4%,影響CPI上漲約2.49個百分點。其中,豬肉價格上漲69.3%,僅此一項就影響CPI上漲約1.65個百分點;醫療保健、教育文娛、衣著、居住和生活用品及服務等價格上漲較為溫和,交通和通訊價格下降了2.9%。因此,如果扣除食品類,我國CPI中反映出來的甚至是通縮趨勢。

一個值得關注的現象是,農村CPI增速超過了城市。1-9月農村CPI累計同比增長2.6%,城市CPI累計增長2.4%。4月份以來,城市CPI月度同比增速持續低于農村,這是2014年以來首次出現。從細分類別來看,城市CPI增速低于農村CPI增速主要表現在禽肉、蛋、水產品、鮮果和交通通訊及服務等類別。農村地區在幾個主要食品類別上面臨更高的價格漲幅,意味著前段時間增加供給和控制價格上漲幅度的政策主要偏向于城市市場。農村地區在交通通訊及服務上的價格降幅小于城市,意味著農村在改善交通通訊基礎設施以及服務可獲得性等方面依然存在一定空間。

2019年9月,全部工業品PPI同比增速-1.2%,較上月下降了0.4個百分點,較2018年同期下降了4.8個百分點。在大的趨勢上,PPI增速延續了2017年以來的下降趨勢。7月份出現了2016年9月以來的首次負增長,到9月份已經連續三個月負增長,并且下降的速度不斷提高。在全部工業產品中,生產資料價格下降2%,降幅較上月擴大了0.7個百分點,影響工業生產者出廠價格總水平下降約1.52個百分點;生活資料價格上漲1.1%,漲幅較上月擴大0.4個百分點,影響工業生產者出廠價格總水平上漲約0.28個百分點。

生產資料價格下降主要來自原材料工業價格和加工工業價格的下降,兩者分別下降4.8%和1.2%。生活資料價格上漲主要來自食品價格,食品價格上漲了3.3%。分行業看,下降幅度較大的行業包括石油和天然氣開采業、石油、煤炭及其他燃料加工業、黑色金屬冶煉和壓延加工業以及化學原料和化學制品制造業,9月分別下降了13.4%、9.6%、5.8%和5.5%,比上月分別擴大了4.3、3.7、2.7和0.9個百分點。考慮到中國經濟和世界經濟在短期依然面臨較大的下行壓力,景氣狀況在短期內難有較大改觀,全球大宗產品價格處于下降趨勢,上述幾個行業價格在短期內難以止跌回升。一個較大的變數是,如果中東地區的緊張局勢進一步加劇,可能推動國際原油價格大幅反彈。如果出現這種情況,我國上述行業的價格跌幅會收窄,甚至止跌回升。目前我國的物價走勢總體上是處于緊縮狀況,雖然消費價格指數重回“3時代”,但是政策層面無需對此進行反向調節。消費價格指數的上升主要是因為食品特別是禽肉價格過快上漲,其背后的原因又在于供給層面出現問題。所以,為了擴大生產和供給,需要的是支持性政策,而不是抑制性政策。而PPI出現負增長,同樣反映出工業生產面臨緊縮壓力,由此需要的同樣是支持性政策。所以,無論是最終消費需求側還是工業部門供給側,價格動態所要求的政策導向是較為一致的。

(五)貨物出口穩定增長,進口加速下滑

2019年1-9月,我國對外貨物出口累計同比增長5.2%,增速較2018年同期下降1.3個百分點;對外貨物進口累計同比增長-0.1%,增速較2018年同期下降14.4個百分點。對外貿易增速逐月下滑的趨勢較為明顯,9月份出口和進口雙雙出現負增長。特別是9月份的進口當月同比負增長6.2%,出現了2016年下半年以來的低點。從國際比較來看,我國對外貿易維持了較好的表現。受經濟低迷、貿易摩擦和政策不確定性等的影響,2019年全球貿易增速可能會降至危機以來的最低點。世界貿易組織對2019年全球貿易增速的預測僅為1.2%。這樣的全球態勢更是凸顯了我國對外貿易總體平穩和穩中提質的良好發展態勢。但是,對外貿易增速逐月下滑的趨勢值得關注。特別是,前期存在由于中美貿易摩擦加劇的預期所導致的提前出口和提前進口現象,在一定程度上透支了今后幾個月的貿易潛力。

在我國對外貨物貿易總體增速下滑的同時,貿易結構維持良性變化趨勢。民營企業的貿易增速明顯高于整體貿易。1-9月民營企業的出口累計增長13%,增速較2018年同期提高了3.4 個百分點;民營企業進口累計增長 5.9%,增速較2018年同期下降13.6個百分點。一般貿易增速明顯高于整體貿易。1-9月一般貿易出口累計增長8.7%,比整體貨物出口增速高3.5個百分點;進口累計增長0.7%,比整體進口增速高0.8個百分點。

分國別或地區看,2019年1-9月,我國對美國出口的累計增速為-6.0%,較2018年同期下降了13.4個百分點;對歐盟、日本和東盟的出口累計增速分別是10.7%、3.7%和15.4%,較2018年同期分別提高了4.6、0.6和4.1個百分點。美國、歐盟、日本和東盟作為我國傳統出口市場,在我國總出口中占比變化不大,一直維持在54%左右。增長速度的差異改變了這四個傳統市場在我國出口中的相對地位。歐盟在我國出口中的占比不斷上升,取代美國成為我國最大的出口目的地;東盟作為我國出口目的市場的地位不斷提升。在這四個傳統出口市場之外,其他市場在我國出口中的占比較為穩定地維持在46%左右,這意味著對其他市場的出口保持較為穩定的增長。但是,在四個傳統市場相對地位消長變化的同時,新興市場對我國出口產品的整體吸納能力并沒有顯著提升。需要強調的是,在貿易摩擦導致我國對美出口大幅下降的同時,對其他市場特別是歐盟和東盟出口增速的提高極大地緩解了我國整體出口增速下降的趨勢。這反映了我國應對中美貿易摩擦的外貿政策的有效性和我國整體出口的韌性。

2019年1-9月,我國自美國進口的累計增速為-22.5%,較2018年同期下降了26.3個百分點;自歐盟、日本和東盟的進口累計增速分別是5.5%、-2.7%和7%,較2018年同期分別下降3.8、9.7和7.3個百分點。美國在我國進口的占比不斷下降,歐盟取代美國成為我國第一大進口來源地,東盟在我國進口中的占比不斷提升。此外,美國、歐盟、日本和東盟在我國進口中的總占比有所下降,從2017年的43%降至2018年的41.6%,再降至2019年1-9月的40.4%。對比自不同市場進口增速的變化,一方面看出整體進口增速的大幅下滑,另一方面也看出進口增速的下滑幅度從美國到日本和東盟、再到歐盟的梯次收窄。其背后有兩種力量在起作用。首先是我國整體經濟特別是制造業增速的下滑,導致對進口需求的整體下降。其次,中美貿易摩擦引發中美貿易的負增長,而在價值鏈條上存在從日本和東盟到中國、再到美國的序貫聯系,對美出口下降必然導致我國從東盟和日本進口的下降。自歐盟的進口同樣也會受此影響。但是由于目前的全球價值鏈較為明顯地分為亞洲、北美和歐盟三個區域,歐盟在全球價值鏈中與中國的聯系明顯弱于日本和東盟。所以,中美貿易摩擦對中國自歐盟進口的負面沖擊相對較小。

(六)國際收支狀況良好

2019年1-8月,我國累計貨物和服務貿易順差1363億美元,其中,貨物貿易累計順差3167億美元,較2018年同期增長42%,服務貿易逆差1804億美元,較2018年同期收窄11%。貨物貿易順差擴大和服務貿易逆差收窄,共同推動了我國整體貿易順差的迅速增加。2019年8月底,我國外匯儲備31072億美元,較2018年年底增加了345億美元。我國外匯儲備的增長主要來自貿易順差。2019年1-8月,我國累計貿易順差比外匯儲備增量高出1018億美元。在貿易收支以外影響外匯儲備規模的因素還有國際收支平衡表口徑下的初次收入、二次收入、非儲備金融交易和誤差遺漏等流量因素,以及外匯儲備存量估值效應。貿易順差與外匯儲備增量之間的巨大差異,意味著推動我國外匯儲備存量下降的力量依然很強大。

2019年1-2季度,國際收支平衡表統計口徑中的外匯儲備增量僅有24億美元,與此形成鮮明對比的是我國外匯儲備規模同期增長了465億美元。從影響外匯儲備規模的新增流量因素看,2019年1-2季度,貿易收支和非儲備金融賬戶的收支均為順差,規模達到1486億美元,是推動外匯儲備增長的正流量;誤差遺漏項下存在大規模逆差,規模達到1553億美元,是推動外匯儲備減少的負流量。進一步把初次收人、二次收入和資本項目考慮進來,我國外匯儲備在2019年1-2季度的新增流量僅為24億美元。外匯儲備存量規模的增長主要來自存量估值效應。其中比較大的是非美元儲備資產折算成美元之后的價值變化。2018年12月底至2019年6月底,美元名義有效匯率指數下跌了4.2%左右,這樣,用美元衡量非美元資產的價值時就出現了正的存量估值效應。

目前來看,我國外匯儲備的變化存在一定的風險。首先,在誤差遺漏項下存在巨額逆差的情況下,大量私人資本在監管視野之外凈流出我國。大規模貿易收支順差在短期中抵消了這種資本外流對我國外匯儲備規模的沖擊。但是,從我國經濟的調整方向來看,大規模貿易順差并不符合我國經濟的調整趨勢。短期中,在出口增速下滑的同時,進口增速以更大的幅度下滑,從而導致我國貿易順差規模迅速上升。這不會是一種常態。其次,在主要發達經濟體的橫向比較中,美國宏觀經濟和金融形勢是最好的,美元相對于其他發達經濟體貨幣會維持緩慢升值趨勢。這就是說,美元匯率指數應該會止跌回升。由此而來的負的存量估值效應會推動我國外匯儲備規模的下降。從7-8月的情況看,美元匯率指數上升了1.5%左右。與此相伴隨的是,我國外匯儲備在同期下降了120億美元左右。

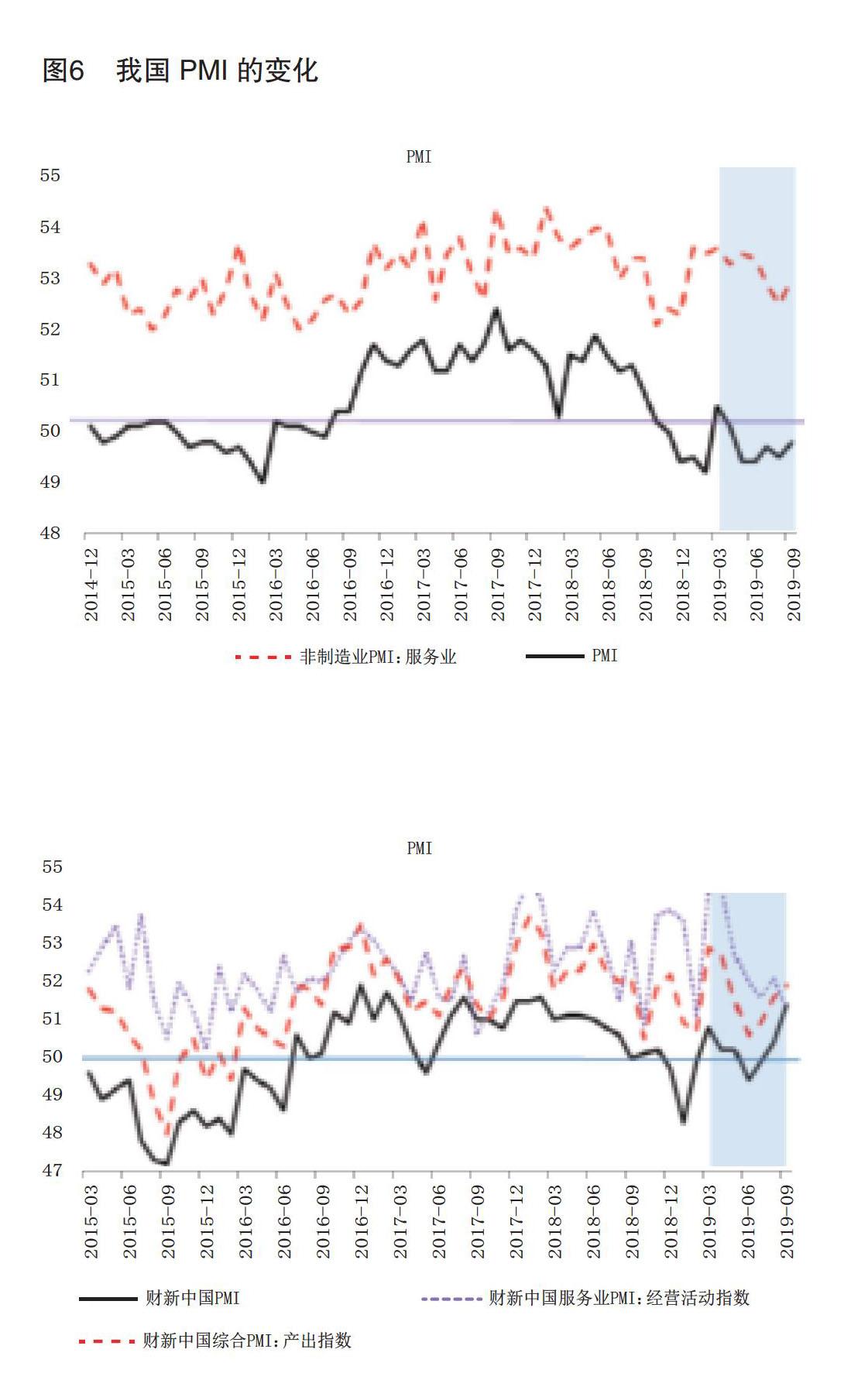

(七)企業景氣出現改善跡象,制造業和服務業的分化加大

9月國家統計局公布的制造業 PMI 為 49.8%,雖然連續5個月處于榮枯線以下,但主要指標均有改善跡象。9月制造業PMI指數較8月上升0.3個百分點,是5月份以來的最高值。9月份,財新中國PMI指數為51.4%,較8月上升1個百分點,連續兩個月處于榮枯線上方;財新中國綜合 PMI(產出)指數為51.9,較8月上升0.3個百分點,為5月以來的最高值。從環比變化來看,無論是國家統計局的PMI指數還是財新PMI指數,都顯示出我國經濟出現了較為明顯的邊際改善。

兩個制造業PMI分項指數的走勢也大致相同,在分項指標上,生產指數、新訂單指數、原材料購進價格指數、供貨商配送時間指數和生產經營活動預期指數等均實現環比改善,并且都處于景氣擴張區間;而新出口訂單指數、進口指數、產成品庫存指數和出口價格指數等雖出現環比改善,但是仍然處于景氣收縮區間。這反映出我國經濟的景氣改善主要得益于內需的增強,而中美貿易摩擦對于出口、生產成本及企業家信心仍有明顯沖擊。近期中央不斷發力的穩內需政策在一定程度上對沖了外需沖擊,緩和了我國經濟的下行壓力。

在未來一段時間內,必須更加堅定地遵循形成強大國內市場的政策方向,加快落實基礎設施建設項目,更加積極地推進產業升級,進一步釋放減稅降費紅利。在短期中無法推動外需環境出現質的改善的情況下,穩定內需是穩定我國經濟的重中之重。但是還必須注意到,企業信心仍然在低位徘徊。穩定或刺激內需的宏觀經濟政策不足以扭轉企業信心不足的狀況。只有更大力度的改革和開放和更加扎實地改善營商環境,才能從根本上扭轉企業信心不足的問題。改善企業預期和提振企業信心的政策行動與穩定和刺激內需的政策行動結合在一起,是我國經濟應對外部沖擊和緩和下行壓力的關鍵。

二、宏觀經濟下行期的結構分化趨勢

2019年,世界經濟和國際貿易整體增長放緩,貿易政策摩擦加劇,國際貿易環境不確定性提升,國內經濟下行壓力較大。面對國內外風險挑戰明顯增多的復雜局面,我國通過一系列逆周期調節政策較為有效地頂住了經濟下行壓力,主要宏觀指標仍然保持在合理區間,在國際橫向比較中是主要大型經濟體中表現最好的。在我國經濟對抗各種壓力和解決各種矛盾的過程中,雖然實現了經濟的總體穩定增長,但是經濟下行壓力并沒有消失,經濟下行趨勢仍在延續。更值得關注的是,宏觀經濟下行期中出現了諸多結構分化跡象。

(一)供給結構升級動態出現放緩跡象

我國工業和服務業的內部結構延續了過去的調整趨勢,但是,調整動態出現放緩甚至是逆轉的跡象。在我國工業部門整體增速下滑的同時,內部結構的調整動態出現了逆轉的苗頭。2019年1-9月,規模以上工業增加值累計同比增長5.6%,與歷史同期相比,這一速度是2000年以來的最低點。不僅如此,工業內部結構升級的趨勢有所放緩。與2018年同期相比,規模以上工業增加值增速下降0.4個百分點,制造業增速下降0.8個百分點,高新技術產業的增速下降3.1個百分點,醫藥制造業增速下降3.4個百分點,通用設備制造業增速下降3.5個百分點,專業設備制造業增速下降3.7個百分點,計算機、通訊和其他電子設備制造業增速下降4.3個百分點,汽車制造業增速下降8.5個百分點。這種變化意味著過去幾年的工業結構調整趨勢有所放緩。服務業在整體增速下滑的同時,信息傳輸、軟件和信息技術服務、租賃和商業服務等細分行業的增速下降幅度明顯大于服務業整體,而金融業的增速卻大幅提高。這與我國發展高端服務業和解決“脫實就虛”的方向不完全相符。

在全社會固定投資實現平穩增長的同時,其增長動態出現結構分化。制造業固定投資增速大幅下滑,較2018年同期下降了6.2個百分點;民間投資增速較2018年下降了4個百分點;高技術制造業固定投資增速較2018年下降了2.3個百分點。民間投資增速未能實現穩定,全社會固定投資增長的內生動力依然薄弱。制造業整體以及高技術制造業投資增速的大幅下滑,與服務業投資增速提升形成鮮明對比,這并不是好的現象。我國在當前及未來較長一段時間內,產業升級不完全是甚至不主要是服務業對制造業的替代,一個非常重要的任務是提升和強化制造業。服務業的過快擴張和制造業的過快萎縮,不符合我國產業發展和調整方向。高技術制造業投資增速的下滑,也不符合提升我國制造業整體實力和競爭力的要求。

(二)總需求增長對凈外需的依賴性重新上升

2019年1-2季度,我國的總需求結構再次出現外需占比上升而內需占比下降的趨勢。與2018年同期相比,最終消費對GDP增長的貢獻率和拉動率分別下降了19.3和1.6個百分點;資本形成的貢獻率和拉動率分別下降了17.5和1.3個百分點;凈出口的貢獻率和拉動率分別上升了36.8和2.4個百分點。從我國經濟的現實矛盾和未來發展方向來看,這樣的變化趨勢與我國經濟的調整和發展方向不完全相符。

在我國經濟的供給方面,存在供給結構不符合人民群眾日益增長的對美好生活需求的問題。為了解決這一矛盾,發展生產和調整供給結構是當前以及未來一段時間的重要任務。在此背景下,投資增長和資本形成應發揮更大作用。在內外需的對比方面,為了滿足人民群眾日益增長的對美好生活的需求,以及提高我國經濟增長的內生動力和內在穩定性,我國都需要通過經濟再平衡調整來降低整體經濟對凈外需的過度依賴。

(三)消費新增長點和新動能的增速出現較大幅度下滑

在消費層面還需要關注一個跡象,即農村消費品零售增速和網上零售增速較2018年的下滑幅度均大于全社會整體。全社會零售品銷售名義增速較2018年同期下降了1.1個百分點,而農村、網上實物銷售以及網上服務銷售較2018年同期分別下降了1.4、7.2和10.2個百分點。這意味著過去幾年的消費升級趨勢有所放緩。農村居民消費支出中居住類支出的占比呈現更快的上升速度,這和農村地區近年來改善住房條件和居住環境的傾向有關。與其他年份一樣,農村居民消費支出中食品類占比在2季度開始下降,但不同于以往的是,農村居民的這一比例并沒有迅速降至城鎮居民之下,其背后的原因應該是2季度農村地區食品類價格上漲更快。這也意味著,2019年食品類價格上漲對農村居民的生活產生了更大影響,并對整體消費能力和消費升級能力產生拖累。

(四)高新技術產品和機電產品的對外貿易增速較大幅度下滑

在外貿領域值得擔憂的是,我國高新技術產品和機電產品的對外貿易增速出現了更大幅度的下滑。2019 年 1-8 月,高新技術產品累計出口增速較2018年同期下降5.7個百分點,遠高于整體出口增速的降幅。其中,航空航天技術、生物技術、材料技術和計算機與通訊技術累計出口增速的降幅分別是36、19.6、15.3和10.9個百分點。機電產品累計出口增速較2018年同期下降1.4個百分點,也明顯高于整體出口增速的降幅。其中,運輸工具和機械設備累計出口增速的降幅分別是13.9和5.2個百分點。

高新技術產品和機電產品進口增速的下降幅度也明顯高于整體進口。2019年1-8月,高新技術產品累計進口增速較2018年同期下降15.6個百分點,明顯高于整體進口增速的降幅。其中,計算機集成制造技術和電子技術累計進口增速分別下降了42.9和19.1個百分點。機電產品累計進口增速較2018年同期下降了15.7個百分點,也明顯高于整體進口增速的降幅。其中,機械設備和電器及電子產品累計進口增速分別下降了20.8和18.2個百分點。在產品類別上,高新技術產品和機電產品對外貿易出現更大幅度的下滑。在國家分類上,對美貿易出現了更大幅度的下滑。兩者結合在一起,在一定程度上反映出中美貿易緊張狀況對我國外貿的深層沖擊。這既不利于我國對外貿易產品結構的進一步優化,也會對國內制造業結構的升級過程產生不利影響。

(五)再次出現“衰退型順差增長”現象

在對外貿易上,另一個值得關注的現象是“衰退型順差增長”再次出現,即在進出口總額增速下降甚至負增長的情況下貿易順差反而擴大。在內需低迷的背景下,順差的擴大提供了更大的外需力量的補充,對于維持我國短期宏觀經濟穩定有積極作用。但是另一方面,這也存在諸多潛在的問題。首先是總需求結構失衡問題再次出現,對凈外需的依賴性再次提升。在全球經濟低迷和貿易政策不確定性顯著提升的背景下,總需求的不穩定性乃至整體宏觀經濟的不穩定性增加。其次,貿易總額下降和貿易順差擴大結合在一起,在需求層面帶來的改善作用掩蓋了在生產層面帶來的抑制作用。

近年來,對外貿易在我國經濟中的作用發生了變化,我國經濟在投入和產出兩個方向上對外部的依賴性變得更加平衡,對國外市場凈需求的依賴性降低。置身于全球價值鏈的中間環節,我國國內經濟運行從投入和產出兩個方向對外依賴。利用國外供給滿足國內生產和生活的投入需求,利用國際市場解決相關產出的市場實現問題。

在進口和出口受到抑制的情況下,即便貿易順差沒有減少,在增加值意義上似乎沒有影響,但事實上,國內生產和生活的投入約束與產出的市場實現約束都強化,國內生產和生活都受到負面影響。在這個意義上,出口下降及其引發的進口下降,對國內經濟活動的負面影響并不是相互抵消的,而是相互疊加的。從數據的變化來看,2014年下半年至2015年底,我國產品貿易處于較大規模的順差狀況。在其背后,出口下滑導致出口對貿易順差的貢獻逐漸由正轉負,進口更大幅度的下滑使得進口對貿易順差的貢獻由負轉正,并成為維持我國貿易順差的主要力量。在這一階段,以工業增加值的增長速度衡量,整個工業部門處于低位運行。2019年我國產品貿易順差再次擴大。在其背后,進口對貿易順差的貢獻不斷增加,并在5月份以后由負轉正;出口對貿易順差的貢獻逐漸減小,并在9月份由正轉負。這預示著我國工業部門的低位運行狀態將會持續一段時間。

(六)局部地區和局部行業的就業風險加大

我國總體就業形勢在總量上不存在大問題,但是區域性和行業性就業矛盾持續發酵。分地區來看,東北、京津冀的就業形勢沒有根本改觀,有的還在持續惡化。截至2019年9月,中國總體就業景氣指數為 1.92,東北地區只有 0.9,京津冀地區只有 0.872。東北和京津冀地區就業形勢緊張主要源于地區經濟發展的困境。

分行業來看,汽車和手機等行業仍處于較為嚴重的下降通道,房地產、建筑業和信息服務業的收縮也比較明顯,這些行業的銷售和生產下行使其面臨較大的就業壓力。未來一段時間,中美貿易摩擦可能會演變為沖擊中國就業的一個風險點,可能在局部行業和局部地區率先爆發。根據各行業銷售利潤率進行的測算表明,加征關稅的幅度如果達到21%-24%這樣的閾值,對就業的負面沖擊將會迅速顯露。目前美國已經實施的關稅行動對中國就業的影響還沒有完全顯露出來。如果關稅進一步提高,通用設備制造業、電氣機械和器材制造業、橡膠和塑料制品以及金屬制品等行業可能會出現較大規模的失業。廣東、浙江、江蘇和山東等對美出口行業較為集中的省份可能會面臨較大的失業壓力。

三、政策建議

面對宏觀經濟下行壓力、內部結構分化和外部風險增加,我國需要做出積極應對。第一,加大逆周期宏觀經濟政策的調節力度,通過貨幣政策降息來應對國際范圍內已經出現的寬松貨幣政策競爭,為財政政策的進一步擴張創造有利的利率環境,在貨幣政策、財政政策、結構調整政策以及進一步深化改革和擴大開放的政策之間形成合力。在更為寬松的利率環境下,通過財政政策和結構調整政策來引導和培育以改善民生為導向的有效投資和需求,在國內需求增長、投資增長和有效供給增加之間形成不斷強化的良性互動。第二,在世界經濟和國際貿易整體低迷的背景下,利用我國大市場的優勢和吸引力,深化與日本、東盟、歐盟、俄羅斯以及“一帶一路”沿線國家的高水平經貿合作。積極開展雙邊、區域和次多邊層面的合作和政策協調,為我國應對外部貿易摩擦創造有利條件。第三,積極參與和有效推進基于規則的國際貿易投資體系的完善和發展,在WTO框架下采取更加靈活和務實的談判策略,推動多邊貿易和投資體系的發展與完善,從根本上推動國際貿易環境的改善。在競爭政策、知識產權保護、政府補貼、政府采購、投資政策、數字化、金融科技和包容性增長等方面提出務實的“中國方案”。

(責任編輯:吳思)

CHINA'S MACROECONOMY:

INTERNAL STRUCTURAL DIFFERENTIATION AND INCREASED EXTERNAL RISKS

Yu Chunhai

Abstract: By facing the adverse factors such as internal structural adjustment, release of contradictions, slowdown of external world economy and trade, increasing uncertainty of international trade environment, China-US economic and trade frictions, the economic growth of China in the first three quarters of 2019 is relatively stable, and the main macroeconomic indicators are remained within a reasonable range. However, the downward pressure on China's economy has not disappeared. It is more noteworthy that there are many signs of structural differentiation during the downward period of macroeconomy. In the face of downward macroeconomic pressure, internal structural differentiation and increased external risks, China shall make positive responses.

Keywords: Macroeconomy; Downward Period; Structural Differentiation; Macro-control Policy