非經(jīng)營性公路PPP項(xiàng)目物有所值評價(jià)

2019-12-30 09:48:15郭雷

綠色科技 2019年22期

摘要:指出了國家一直在大力推行基礎(chǔ)設(shè)施建設(shè),隨著市場經(jīng)濟(jì)不斷完善發(fā)展,已達(dá)到村村通公路的目標(biāo),由于地方政府財(cái)政壓力逐年增加,非經(jīng)營性公路PPP模式也作為解決這種政府財(cái)政的有力方式起到了越來越重要的作用。最近幾年來,國家發(fā)改委出臺了多項(xiàng)政策來支持PPP模式的開展,但是由于這種模式在各地案例較少,屬于比較新的模式,對非經(jīng)營性公路PPP項(xiàng)目進(jìn)行物有所值評價(jià)就顯得十分重要,構(gòu)建了評價(jià)模型,分析了其中存在的一些問題,提出了相應(yīng)的對策及建議。

關(guān)鍵詞:PPP項(xiàng)目;物有所值評價(jià);非經(jīng)營性公路

中圖分類號:F301 文獻(xiàn)標(biāo)識碼:A 文章編號:1674-9944(2019)22-0248-03

1 引言

近幾年來,國家為了指導(dǎo)PPP項(xiàng)目的順利實(shí)施,制定了一系列的規(guī)程和指導(dǎo)意見,發(fā)布了《關(guān)于推廣運(yùn)用政府和社會(huì)資本合作模式有關(guān)問題的通知》(財(cái)金[2014]76號)與《關(guān)于在公共服務(wù)領(lǐng)域推廣政府和社會(huì)資本合作模式的指導(dǎo)意見》(國辦發(fā)[2015]42號)等等一系列文件,這些文件中指出,需要積極借鑒物有所值(Value For Money,簡稱VFM)的評價(jià)方法,對采用PPP模式的項(xiàng)目進(jìn)行評價(jià)篩選,同時(shí)明確指出了政府財(cái)政部門應(yīng)該從項(xiàng)目的實(shí)施方案從定量和定性兩個(gè)方面進(jìn)行VFM評價(jià),并且給出了相應(yīng)的測算要求[1]。到了2016年12月,財(cái)政部出臺了相關(guān)管理辦法,規(guī)定了PPP專家?guī)斓墓芾砉ぷ鳎浞职l(fā)揮專家的作用,保證科學(xué)有效的對PPP相關(guān)項(xiàng)目進(jìn)行評價(jià)[2],促進(jìn)項(xiàng)目信息透明公開,減少不規(guī)范行為的發(fā)生,使得PPP項(xiàng)目向著更好的方向發(fā)展[3]。

綜上,政府盡管出臺了一系列政策推行PPP模式項(xiàng)目的開展實(shí)施,但是由于發(fā)展時(shí)間較短,對于PPP項(xiàng)目的VFM評價(jià)沒有足夠的資料提供參考,缺乏完整的實(shí)施細(xì)則。

2 VFM評價(jià)模型構(gòu)建

2.1 定最評價(jià)的基本表達(dá)式

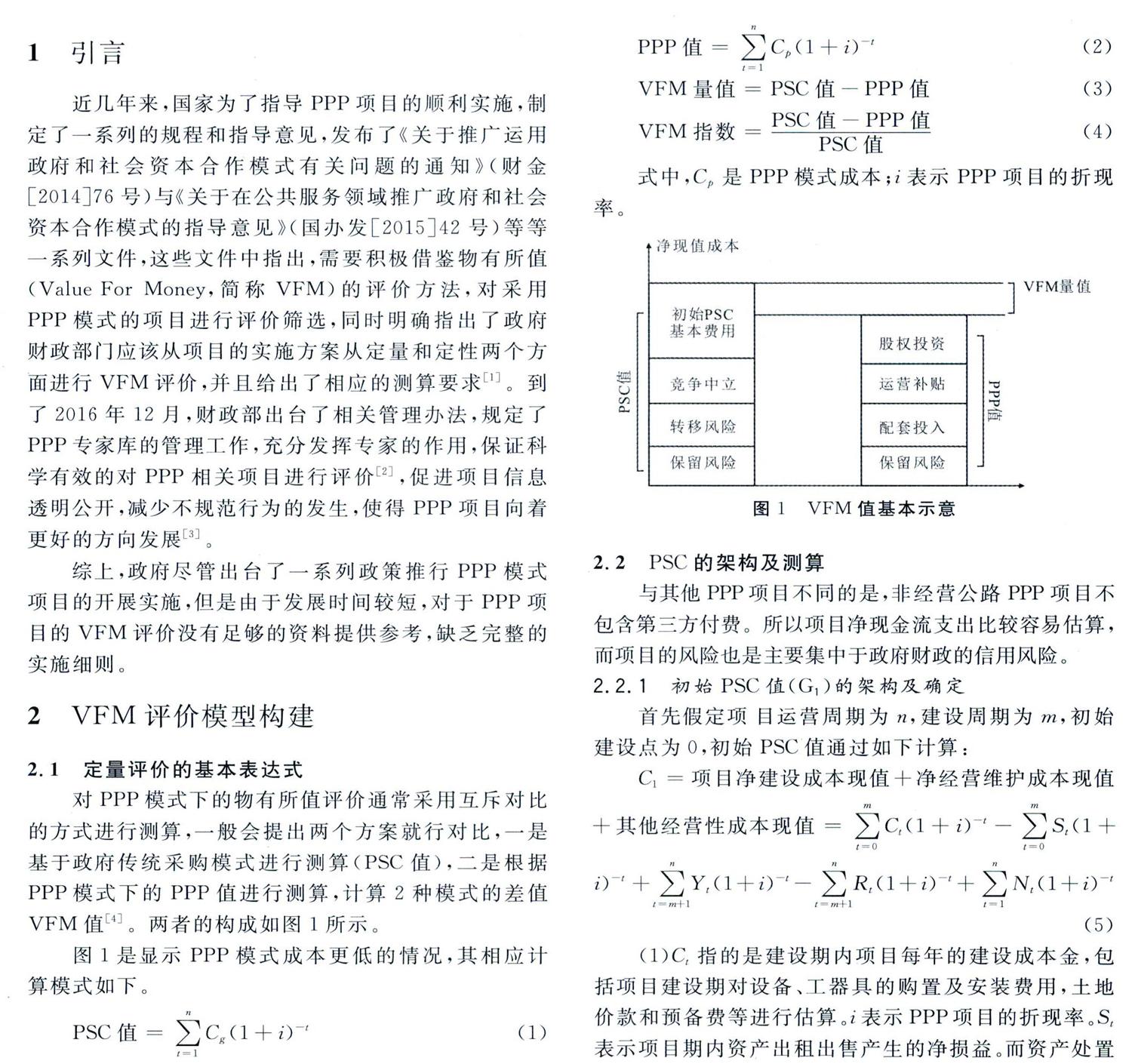

對PPP模式下的物有所值評價(jià)通常采用互斥對比的方式進(jìn)行測算,一般會(huì)提出兩個(gè)方案就行對比,一是基于政府傳統(tǒng)采購模式進(jìn)行測算(PSC值),二是根據(jù)PPP模式下的PPP值進(jìn)行測算,計(jì)算2種模式的差值VFM值[4]。兩者的構(gòu)成如圖1所示。

圖1是顯示PPP模式成本更低的情況,其相應(yīng)計(jì)算模式如下。

式中,Cp是PPP模式成本;i表示PPP項(xiàng)目的折現(xiàn)率。

2.2 PSC的架構(gòu)及測算

與其他PPP項(xiàng)目不同的是,非經(jīng)營公路PPP項(xiàng)目不包含第三方付費(fèi)。所以項(xiàng)目凈現(xiàn)金流支出比較容易估算,而項(xiàng)目的風(fēng)險(xiǎn)也是主要集中于政府財(cái)政的信用風(fēng)險(xiǎn)。

2.2.1 初始PSC值(G1)的架構(gòu)及確定

首先假定項(xiàng)目運(yùn)營周期為n,建設(shè)周期為m,初始建設(shè)點(diǎn)為0,初始PSC值通過如下計(jì)算:

(1)Ct指的是建設(shè)期內(nèi)項(xiàng)目每年的建設(shè)成本金,包括項(xiàng)目建設(shè)期對設(shè)備、工器具的購置及安裝費(fèi)用,土地價(jià)款和預(yù)備費(fèi)等進(jìn)行估算。i表示PPP項(xiàng)目的折現(xiàn)率。S,表示項(xiàng)目期內(nèi)資產(chǎn)出租出售產(chǎn)生的凈損益。而資產(chǎn)處置收益現(xiàn)值是根據(jù)項(xiàng)目周期內(nèi)資產(chǎn)處置產(chǎn)生的收益凈額,處置時(shí)間和折現(xiàn)率計(jì)算得到的。

(2)運(yùn)營維護(hù)成本凈成本現(xiàn)值:首先將項(xiàng)目運(yùn)營維護(hù)得到。其中Yt表示每年政府所付的運(yùn)營維護(hù)成本。包括咨詢費(fèi)、配套投入,按照實(shí)際情況進(jìn)行估算。

2.2.2 竟?fàn)幮灾辛⒄{(diào)整值(C2)的確定

在進(jìn)行VFM評價(jià)時(shí)應(yīng)該根據(jù)項(xiàng)目周期內(nèi)每年政府憑借其資源優(yōu)勢而少付的費(fèi)用按照折現(xiàn)率計(jì)算得到的值,即為競爭性中立調(diào)整值。相應(yīng)的計(jì)算方法如下所示:

式(6)中,△Lt表示在傳統(tǒng)政府采購模式下少支付的土地款,而土地款的支付一般存在于項(xiàng)目前期;△Tt表明政府在該模式下所少支付的稅費(fèi),例如企業(yè)所得稅,營業(yè)稅金和增值稅等;△Ft表示傳統(tǒng)模式下減少的審批費(fèi),項(xiàng)目保險(xiǎn)等相關(guān)其他費(fèi)用,根絕少支付的金額和時(shí)間進(jìn)行折算。

2.2.3 風(fēng)險(xiǎn)承擔(dān)成本(C3+C4)的識別與計(jì)量

2.2.3.1 概率測算法思路

可以采用概率測算的思路來對項(xiàng)目環(huán)境進(jìn)行評級,可以分為5個(gè)等級,來評估不同場景下的風(fēng)險(xiǎn)值,之后對項(xiàng)目不同風(fēng)險(xiǎn)進(jìn)行計(jì)算:

其中:K表示的是所設(shè)置的狀況數(shù);Pj表示著各種狀況下風(fēng)險(xiǎn)所發(fā)生的或然率,還需滿足∑Pj=1;Zj代表不同狀況下的可轉(zhuǎn)移風(fēng)險(xiǎn);Bj表示不同狀況下的個(gè)別損失值。

2.2.3.2 比例系數(shù)法

當(dāng)相應(yīng)發(fā)生率很難進(jìn)行計(jì)算式可以采用比例系數(shù)法,相應(yīng)計(jì)算方法如下:

式(9)、(10)中,M1、m2指的是風(fēng)險(xiǎn)轉(zhuǎn)移成本和保留風(fēng)險(xiǎn)的種類數(shù),EC代表風(fēng)險(xiǎn)測算技術(shù),該基數(shù)一般為項(xiàng)目建設(shè)總投資或者運(yùn)營成本;μj、νj依次表示可轉(zhuǎn)移風(fēng)險(xiǎn)和波流風(fēng)險(xiǎn)個(gè)別風(fēng)險(xiǎn)損失系數(shù)。

2.3 PPP值的架構(gòu)及測算

PPP是表示的是PPP模式下項(xiàng)目建設(shè)運(yùn)營期間政府方所承擔(dān)的項(xiàng)目壽命期成本現(xiàn)值。在識別和準(zhǔn)備階段,一般根據(jù)PPP項(xiàng)目的實(shí)施方案進(jìn)行測算,計(jì)算結(jié)果稱之為影子報(bào)價(jià)PPP值(PPPs值);在進(jìn)行采購階段時(shí)候,根絕私營部門的投標(biāo)文件進(jìn)行測算,結(jié)果成為PPPa值。本章主要對PPPs值測算方法進(jìn)行介紹。

2.3.1 PPPs值的確定

PPPs值通過3個(gè)部分構(gòu)成,包括政府建設(shè)運(yùn)營資本和政府保留資本,計(jì)算公式如下:

PPPs值= G1+G2+G4

一影子報(bào)價(jià)政府建設(shè)運(yùn)營資本(G1+G2)+政府保留風(fēng)險(xiǎn)成本(G4)

2.3.2 PPPs值的構(gòu)成說明

2.3.2.1 政府建設(shè)成本(G1)

政府建設(shè)成本計(jì)算公式為:要是政府對于項(xiàng)目的股權(quán)投資,對于非經(jīng)營性公路項(xiàng)目不具有收費(fèi)性質(zhì),一般政府占股比例較少。Cgt指的是每年政府方在建設(shè)期內(nèi)投入金額,初始現(xiàn)值為G,值。

2.3.2.2 政府經(jīng)營維護(hù)成本(G2)

政府經(jīng)營維護(hù)成本計(jì)算公式為:

其中:Ygt代表經(jīng)營期內(nèi)政府經(jīng)營成本一般包括三種方式來進(jìn)行確定,即績效補(bǔ)貼,可用性補(bǔ)貼和影子付費(fèi)。

Ygt=(社會(huì)資本方:建設(shè)投資-資本性收益+經(jīng)營維護(hù)成本-第三方付費(fèi)+其他成本)×(1+合理利潤率)

2.3.3 政府保留風(fēng)險(xiǎn)成本(C4)

在政府保留成本測算時(shí),需要建立并量化風(fēng)險(xiǎn)分配體系,并且折算出項(xiàng)目的轉(zhuǎn)移成本和保留風(fēng)險(xiǎn)成本。可以看出來政府保留風(fēng)險(xiǎn)成本計(jì)算需要合理量化風(fēng)險(xiǎn)值之外,還取決于社會(huì)資本方和政府的風(fēng)險(xiǎn)分配情況,同時(shí)在操作過程中,也可以根據(jù)項(xiàng)目實(shí)際情況和招投標(biāo)文件風(fēng)險(xiǎn)分配情況進(jìn)行考慮。

3 建議及對策

3.1 加強(qiáng)對評價(jià)項(xiàng)目的前期調(diào)研及論證工作

在PPP項(xiàng)目開展運(yùn)作之前,應(yīng)首先進(jìn)行對項(xiàng)目進(jìn)行先期研究等工作。在前期調(diào)研過程中,各相關(guān)政府負(fù)責(zé)部門,專家咨詢機(jī)構(gòu)共同做好項(xiàng)目運(yùn)營前的調(diào)研工作,從而減小VFM評價(jià)過程中的盲目性,同時(shí)減少后續(xù)PPP項(xiàng)目開展中的風(fēng)險(xiǎn)評估,競爭性中立調(diào)整等的不確定性,使得VFM評價(jià)更加真實(shí)。

3.2 建立社會(huì)資本方合理利潤率的調(diào)整機(jī)制

根據(jù)項(xiàng)目的實(shí)際情況和當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平進(jìn)行動(dòng)態(tài)的調(diào)整,應(yīng)該設(shè)定為在一個(gè)合理的區(qū)間范圍內(nèi),從而使得激發(fā)社會(huì)資本的積極性。在PPP項(xiàng)目使用VFM定量評價(jià)管理是,需要根據(jù)項(xiàng)目建設(shè)運(yùn)營過程中來確立社會(huì)資本方的合理利潤取值范圍。在項(xiàng)目管理過程中,要求項(xiàng)目管理房要有完善的財(cái)務(wù)制度和工程管理經(jīng)驗(yàn),也從而有利于界定社會(huì)資本方的投資利潤率。而在合同中需要在預(yù)留一部分的對于投資利潤率的變化空間。

3.3 建立PPP項(xiàng)目全過程VFM評價(jià)機(jī)制

將VFM評價(jià)作為整個(gè)PPP項(xiàng)目開展過程中的動(dòng)態(tài)管理手段,通過在項(xiàng)目識別,采購,執(zhí)行準(zhǔn)備過程中的控制。在項(xiàng)目評價(jià)和識別的基礎(chǔ)上,要繼續(xù)推行VFM評價(jià),從而達(dá)到對初始階段評價(jià)反饋修正VFM。同時(shí)也可以采用敏感性分析和仿真技術(shù)的方法進(jìn)行修正。通過動(dòng)態(tài)評價(jià)來明確監(jiān)控形成VFM的后續(xù)評價(jià),形成事前事后有機(jī)結(jié)合,政府和社會(huì)資本共同發(fā)展運(yùn)營的機(jī)制。

4 結(jié)論

針對目前國內(nèi)PPP項(xiàng)目存在的問題,根據(jù)目前國內(nèi)外PPP項(xiàng)目發(fā)展過程中采用的VFM評價(jià)方法,建立了非經(jīng)營性公路的PPP項(xiàng)目VFM定量評價(jià)方法。同時(shí)依據(jù)全南縣公路PPP項(xiàng)目的相關(guān)資料,對其進(jìn)行VFM定量評價(jià)分析,旨在以后PPP項(xiàng)目提供一些新的思路和方法。最后根據(jù)研究過程中出現(xiàn)的問題,從4個(gè)方面提出了相應(yīng)的建議及對策。

參考文獻(xiàn):

[1]Grimsey D.Levis M K.Are Public Private Parterships Value forMoney Evaluating Alternative Aproaches and Comparing Academ-ic and PractitionerViews[J].Accounting Forums,2005,29(4):345~378.

[2]Morallos D,Amekudzi A.The State of the Practice of Value forMoney Analysis in Comparing Public Private Parterships to tradi-tional Procurements [J].Public Works Management &Policy,2008,13(2):114~125.

[3]王盈盈,馮坷,尹晉,等.物有所值評價(jià)模型的構(gòu)建及應(yīng)用:以城市軌道交通PPP項(xiàng)目為例[J]。項(xiàng)目管理技術(shù),2015(8);21~27.

[4]袁競峰.王帆,李啟明,等.基礎(chǔ)設(shè)施PPP項(xiàng)目的VFM評估方法研究應(yīng)用[J].現(xiàn)代管理科學(xué).2012(1):27~30.

[5]鐘云,薛松,嚴(yán)華東.PPP模式下水利工程項(xiàng)目物有所值決策評價(jià)[J].水利經(jīng)濟(jì),2015(5):34~38.

收稿日期:2019-09-24

作者簡介:郭雷(1993-),男,助理工程師,碩士,主要從事土地工程與橋梁工程方面的工作。