國內(nèi)非壽險(xiǎn)未到期責(zé)任準(zhǔn)備金計(jì)提方法研究

2020-01-02 06:21:08林瑞全福州職業(yè)技術(shù)學(xué)院財(cái)經(jīng)系

營銷界 2019年29期

關(guān)鍵詞:財(cái)務(wù)方法

■林瑞全(福州職業(yè)技術(shù)學(xué)院財(cái)經(jīng)系)

一、引言

償付能力[2]是保險(xiǎn)人履行賠償或給付責(zé)任的能力。償付能力是保險(xiǎn)公司經(jīng)營管理的基本指標(biāo)也是保險(xiǎn)監(jiān)管部門監(jiān)管的重點(diǎn)。保險(xiǎn)機(jī)構(gòu)是經(jīng)營風(fēng)險(xiǎn)的企業(yè),必須隨時(shí)準(zhǔn)備應(yīng)付應(yīng)付各種災(zāi)害事故的發(fā)生,這就必須要求擁有足夠的資金積累和起碼的償付能力。這不僅是保護(hù)被保險(xiǎn)人利益的需求,也是保險(xiǎn)企業(yè)自身穩(wěn)定經(jīng)營的需要。因此各國政府把保險(xiǎn)企業(yè)的償付能力均作為監(jiān)管的主要目標(biāo)。

結(jié)合中西方保險(xiǎn)發(fā)展歷史,從國內(nèi)保險(xiǎn)實(shí)踐角度出發(fā),保險(xiǎn)產(chǎn)品的功能主要有兩個(gè):一是保險(xiǎn)的經(jīng)濟(jì)保障作用,二是保險(xiǎn)的社會(huì)穩(wěn)定器作用[1]。保險(xiǎn)實(shí)踐的經(jīng)濟(jì)保障作用和社會(huì)穩(wěn)定器作用在保險(xiǎn)監(jiān)管內(nèi)容和保險(xiǎn)會(huì)計(jì)準(zhǔn)則中得到體現(xiàn)。我國2009 年修訂的第二版《保險(xiǎn)法》中明確規(guī)定:保險(xiǎn)監(jiān)管內(nèi)容包括以償付能力為核心的財(cái)務(wù)穩(wěn)定性指標(biāo)以及具體業(yè)務(wù)經(jīng)營[2]。企業(yè)會(huì)計(jì)準(zhǔn)則中明確規(guī)定:保單所有者權(quán)益是保險(xiǎn)公司的負(fù)債。在保險(xiǎn)實(shí)踐中如何計(jì)提作為保險(xiǎn)公司償付能力核心的未到期責(zé)任準(zhǔn)備金,以此來保障保單所有者權(quán)益是一個(gè)重要問題。保險(xiǎn)行業(yè)與一般企業(yè)不同,業(yè)務(wù)年度與財(cái)務(wù)年度在時(shí)間上的不重合,為準(zhǔn)備金計(jì)提提出嚴(yán)格約束;保險(xiǎn)公司作為金融企業(yè),從財(cái)務(wù)角度如何計(jì)提未到期責(zé)任準(zhǔn)備金來保障企業(yè)財(cái)務(wù)穩(wěn)定性指標(biāo),實(shí)現(xiàn)利潤(rùn)目標(biāo)也是值得關(guān)注的問題。截止到2019 年7 月19 日為止,中國境內(nèi)有保險(xiǎn)集團(tuán)和控股公司10 家,財(cái)產(chǎn)保險(xiǎn)公司67 家,人身險(xiǎn)公司76 家;其中綜合性和全國性公司15 家,其余都是區(qū)域性和單一性公司,競(jìng)爭(zhēng)激烈[3]。綜上,改進(jìn)國內(nèi)非壽險(xiǎn)未到期責(zé)任準(zhǔn)備金計(jì)提方法成為必然。

二、國內(nèi)非壽險(xiǎn)未到期責(zé)任準(zhǔn)備金計(jì)提方法綜述

(一)非壽險(xiǎn)保費(fèi)責(zé)任準(zhǔn)備金計(jì)提方法

1.保費(fèi)責(zé)任準(zhǔn)備金計(jì)提方法之—年平均估計(jì)法[6]

按照國內(nèi)保險(xiǎn)公司的通行做法:該方法是在假定保險(xiǎn)期限是一年,每天承包業(yè)務(wù)量和保險(xiǎn)金額大體相等情況下,

其特點(diǎn)是:簡(jiǎn)單易行;減輕財(cái)務(wù)工作人員的工作量,降低財(cái)務(wù)成本;與實(shí)際需要的賠款準(zhǔn)備金差額比較大,容易影響財(cái)務(wù)穩(wěn)定性。一般財(cái)務(wù)處理上都要在提取本年度未到期責(zé)任準(zhǔn)備金同時(shí),結(jié)轉(zhuǎn)上年度未到期責(zé)任準(zhǔn)備金,來真實(shí)反映經(jīng)營成果。

2.保費(fèi)責(zé)任準(zhǔn)備金計(jì)提方法—季比例法[5]

按照國內(nèi)保險(xiǎn)公司的通行做法:該方法是在假定保險(xiǎn)期限是一年,每季度承保業(yè)務(wù)量和保險(xiǎn)金額大體相等情況下,

其特點(diǎn)是:以季度為時(shí)間間隔,比較符合被保險(xiǎn)企業(yè)隨季節(jié)波動(dòng)的經(jīng)營特征,與企業(yè)保險(xiǎn)需求緊密聯(lián)系。

3.保費(fèi)責(zé)任準(zhǔn)備金計(jì)提方法—月平均法[7]

按照國內(nèi)保險(xiǎn)公司的通行做法:該方法是在假定保險(xiǎn)期限是一年,每月度承保業(yè)務(wù)量和保險(xiǎn)金額大體相等情況下,

其特點(diǎn)是:以月度為時(shí)間間隔,比較符合保險(xiǎn)企業(yè)按照月度財(cái)務(wù)中期來核算經(jīng)營效果的慣例,有利于企業(yè)核算經(jīng)營效益,便于企業(yè)管理。

4.保費(fèi)責(zé)任準(zhǔn)備金計(jì)提方法—日比例法[5]

按照國內(nèi)保險(xiǎn)公司的通行做法:該方法是在假定保險(xiǎn)期限是一年,每日承保業(yè)務(wù)按照實(shí)際收入和承保日期

其中:ip是第i張保單的保費(fèi)收入;wid是保險(xiǎn)單停止日期;

wic是保險(xiǎn)單起始日期;vib是評(píng)估日;

其特點(diǎn)是:相對(duì)于年比例法,季度比例法和月度比例法,日比例法沒有增加保費(fèi)均勻流入和某個(gè)時(shí)間點(diǎn)一半作為評(píng)估日的假設(shè),能更好體現(xiàn)保險(xiǎn)未到期責(zé)任準(zhǔn)備金的實(shí)際情況,穩(wěn)定財(cái)務(wù)指標(biāo)。

(二)非壽險(xiǎn)賠款責(zé)任準(zhǔn)備金計(jì)提方法

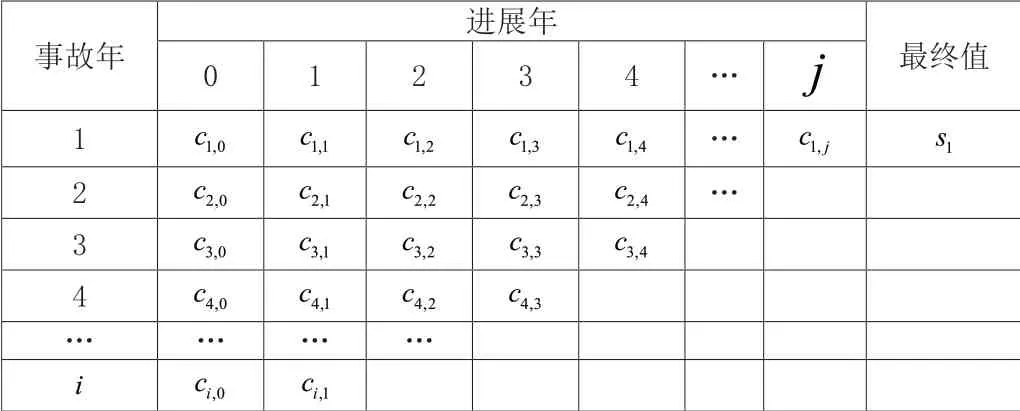

基于已付賠款流量或已報(bào)案賠款流量三角形的鏈梯法:

Talor(1977)做出如此假設(shè):

各進(jìn)展年間賠款增速服從平穩(wěn)分布;各進(jìn)展年賠款流量相互獨(dú)立;賠款不受通貨膨脹因素影響。

根據(jù)經(jīng)營歷史數(shù)據(jù)給出累積已付賠款流量三角形模型[5],同時(shí)將上述已付賠款流量換成已報(bào)案賠款流量便可以得到基于已報(bào)案賠款流量三角形的鏈梯法。實(shí)質(zhì)上完全相同。下面給出累積已付賠款流量三角形模型:

表1

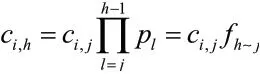

其中:ci,j表示在第i年發(fā)生的事故,在第j個(gè)進(jìn)展年賠付的現(xiàn)金流量表示同一支付年支付的不同事故年保險(xiǎn)案件的賠款流量;

(lp是逐年進(jìn)展因子;fh~j是h~j年的最終進(jìn)展因子)

下面給出賠款準(zhǔn)備金各項(xiàng)內(nèi)容間的關(guān)系[5]:

其中:IBRN是已發(fā)生未報(bào)案準(zhǔn)備金;CV是未決賠款準(zhǔn)備金;

RV是已報(bào)案未決賠款準(zhǔn)備金;是總賠款準(zhǔn)備金;

PC是累積已付賠款;RL是已報(bào)案賠款。

三、基于國內(nèi)保險(xiǎn)實(shí)務(wù)的非壽險(xiǎn)未到期責(zé)任準(zhǔn)備金計(jì)提方法

采用保險(xiǎn)公司經(jīng)營財(cái)務(wù)數(shù)據(jù)包做成如下流量三角形:

表2

ai,0表示合同開始i年后首次出現(xiàn)賠付的合同引發(fā)的賠付,賠款總量對(duì)應(yīng)的保單份數(shù)是m表示合同開始i年后首次出現(xiàn)賠付的合同第j次賠付結(jié)合流量預(yù)期法從而得到。

猜你喜歡

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

兒童故事畫報(bào)(2019年5期)2019-05-26 14:26:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年7期)2015-08-11 15:03:12

- 營銷界的其它文章

- 基于靈商培育的高職會(huì)計(jì)專業(yè)價(jià)值認(rèn)同教育路徑探索

- 城鎮(zhèn)居民餐飲消費(fèi)偏好空間及菜系差異的PSM 分析

- 高職“商務(wù)英語翻譯技巧”學(xué)習(xí)者學(xué)習(xí)效能提升研究

——基于慕課視角 - 產(chǎn)教融合下SCORM 標(biāo)準(zhǔn)數(shù)字教學(xué)資源開發(fā)的研究

- 中國高星級(jí)酒店業(yè)主與國際酒店管理集團(tuán)的委托管理關(guān)系研究

- 領(lǐng)導(dǎo)成員交換關(guān)系對(duì)員工創(chuàng)造力的影響機(jī)制

——基于員工工作投入的中介作用